- Презентация Принципы ведения бухгалтерского учета

Содержание

- 2. это основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него

- 3. Принципы ведения бухгалтерского учета ОБЪЕКТИВНОСТИ ДВОЙНОЙ ЗАПИСИ АВТОНОМНОСТИ ОСМОТРИТЕЛЬНОСТИ ДЕЙСТВУЮЩЕЙ ОРГАНИЗАЦИИ ДЕНЕЖНОГО ИЗМЕРЕНИЯ НАЧИСЛЕНИЯ КОНФИДЕНЦИАЛЬНОСТИ ПЕРИОДИЧНОСТИ

- 4. Принцип автономности предполагает, что та или иная организация существует как единое, самостоятельное юридическое лицо, ее имущество

- 5. Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом

- 6. Принцип двойной записи двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на

- 7. Принцип объективности (регистрации) все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированы на протяжении

- 8. Принцип периодичности регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности за год, полугодие, квартал,

- 9. Принцип осмотрительности (консерватизма) определенная степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях

- 10. Принцип конфиденциальности Содержание внутренней учетной информации — коммерческая тайна организации, за разглашение и нанесение ущерба ее

- 11. Принцип начисления (условные факты хозяйственной деятельности) операции записываются по мере их возникновения и относятся к тому

- 12. Принцип преемственности бухгалтерском учете — разумная приверженность национальным традициям, достижениям отечественной науки и практики.

- 13. Принцип денежного измерения количественные измерение и исчисление фактов хозяйственной деятельности и производственных процессов. В качестве единицы

- 14. Заключение Учетные принципы, являясь основой, общей концепцией бухгалтерского учета, способствуют разработке его стандартов. Несоблюдение или нарушение

- 16. Скачать презентацию

это основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет

это основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет

Принципы ведения бухгалтерского учета

ОБЪЕКТИВНОСТИ

ДВОЙНОЙ ЗАПИСИ

АВТОНОМНОСТИ

ОСМОТРИТЕЛЬНОСТИ

ДЕЙСТВУЮЩЕЙ ОРГАНИЗАЦИИ

ДЕНЕЖНОГО ИЗМЕРЕНИЯ

НАЧИСЛЕНИЯ

КОНФИДЕНЦИАЛЬНОСТИ

ПЕРИОДИЧНОСТИ

ПРЕЕМСТВЕННОСТИ

Принципы ведения бухгалтерского учета

ОБЪЕКТИВНОСТИ

ДВОЙНОЙ ЗАПИСИ

АВТОНОМНОСТИ

ОСМОТРИТЕЛЬНОСТИ

ДЕЙСТВУЮЩЕЙ ОРГАНИЗАЦИИ

ДЕНЕЖНОГО ИЗМЕРЕНИЯ

НАЧИСЛЕНИЯ

КОНФИДЕНЦИАЛЬНОСТИ

ПЕРИОДИЧНОСТИ

ПРЕЕМСТВЕННОСТИ

Принцип автономности

предполагает, что та или иная организация существует как единое, самостоятельное

Принцип автономности

предполагает, что та или иная организация существует как единое, самостоятельное

Принцип действующей организации

предполагает, что организация нормально функционирует и сохранит свои позиции

Принцип действующей организации

предполагает, что организация нормально функционирует и сохранит свои позиции

Принцип двойной записи

двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное

Принцип двойной записи

двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное

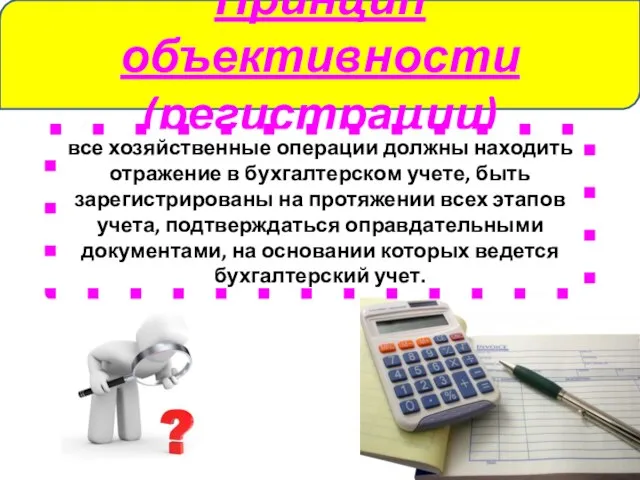

Принцип объективности (регистрации)

все хозяйственные операции должны находить отражение в бухгалтерском учете,

Принцип объективности (регистрации)

все хозяйственные операции должны находить отражение в бухгалтерском учете,

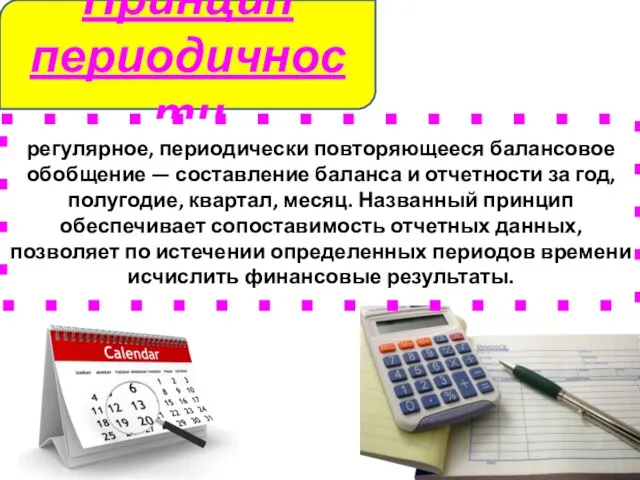

Принцип периодичности

регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности

Принцип периодичности

регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности

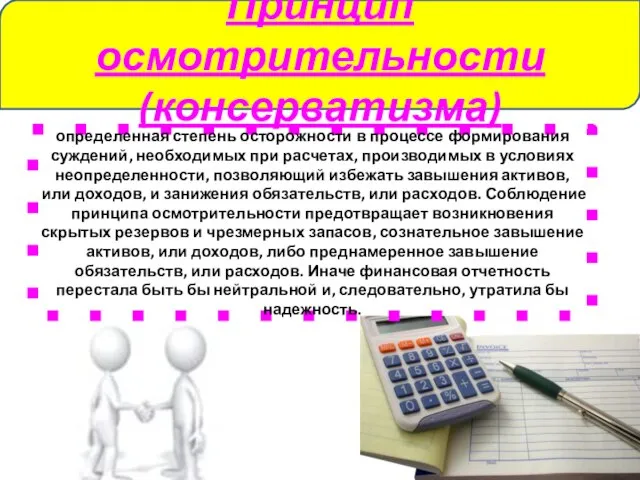

Принцип осмотрительности (консерватизма)

определенная степень осторожности в процессе формирования суждений, необходимых при

Принцип осмотрительности (консерватизма)

определенная степень осторожности в процессе формирования суждений, необходимых при

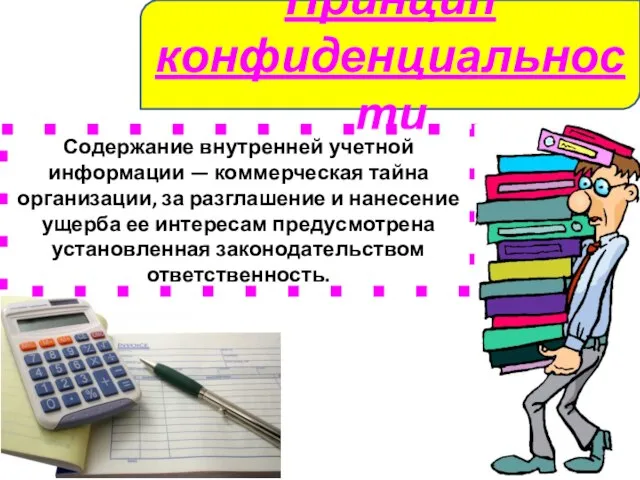

Принцип конфиденциальности

Содержание внутренней учетной информации — коммерческая тайна организации, за разглашение

Принцип конфиденциальности

Содержание внутренней учетной информации — коммерческая тайна организации, за разглашение

Принцип начисления (условные факты хозяйственной деятельности)

операции записываются по мере их возникновения

Принцип начисления (условные факты хозяйственной деятельности)

операции записываются по мере их возникновения

Принцип преемственности

бухгалтерском учете — разумная приверженность национальным традициям, достижениям отечественной

Принцип преемственности

бухгалтерском учете — разумная приверженность национальным традициям, достижениям отечественной

Принцип денежного измерения

количественные измерение и исчисление фактов хозяйственной деятельности и производственных

Принцип денежного измерения

количественные измерение и исчисление фактов хозяйственной деятельности и производственных

Заключение

Учетные принципы, являясь основой, общей концепцией бухгалтерского учета, способствуют разработке его

Заключение

Учетные принципы, являясь основой, общей концепцией бухгалтерского учета, способствуют разработке его

Дүние жүзі тілдері және олардың топтастырылуы (классификациясы)

Дүние жүзі тілдері және олардың топтастырылуы (классификациясы) Презентация на тему "Веганы" - скачать презентации по Медицине

Презентация на тему "Веганы" - скачать презентации по Медицине Террористические организации

Террористические организации Тема №2 «Устройства управления». Занятие №1/3 «Система прерывания программ»

Тема №2 «Устройства управления». Занятие №1/3 «Система прерывания программ» Базисные условия поставки ИНКОТЕРМС 2000

Базисные условия поставки ИНКОТЕРМС 2000 Нации и межнациональные отношения

Нации и межнациональные отношения Динамический анализ и синтез в робототехнике

Динамический анализ и синтез в робототехнике Система охлаждения

Система охлаждения  Коллекции фотографий в Арт -Музеях США Музеи Фотографий Арт-музеи, первыми начавшие коллекционировать фотографии Арт-музеи

Коллекции фотографий в Арт -Музеях США Музеи Фотографий Арт-музеи, первыми начавшие коллекционировать фотографии Арт-музеи  IТ Образование для специалистов всех уровней!

IТ Образование для специалистов всех уровней! География отраслей промышленности мира

География отраслей промышленности мира лидерство

лидерство Геометрические характеристики плоских сечений

Геометрические характеристики плоских сечений Модульное программирование и препроцессор

Модульное программирование и препроцессор гормоны

гормоны Устный журнал по математике

Устный журнал по математике О чём говорят наши ногти? - презентация_

О чём говорят наши ногти? - презентация_ косвенные налоги

косвенные налоги Работу выполнили: Ученицы 7 класса Б Герасимова Екатерина и Калинина Полина

Работу выполнили: Ученицы 7 класса Б Герасимова Екатерина и Калинина Полина  Духовная культура общества

Духовная культура общества Презентация "Теория маркетинга" - скачать презентации по Экономике

Презентация "Теория маркетинга" - скачать презентации по Экономике Best Western сеть отлей

Best Western сеть отлей  Всички плодове и зеленчуци си имат цвят. Едни са жълти, други зелени, червени, лилави оранжеви. - презентация

Всички плодове и зеленчуци си имат цвят. Едни са жълти, други зелени, червени, лилави оранжеви. - презентация Хронический бронхит, хроническое легочное сердце.

Хронический бронхит, хроническое легочное сердце. Презентация "АНАЛИЗ РЫНКОВ" - скачать презентации по Экономике

Презентация "АНАЛИЗ РЫНКОВ" - скачать презентации по Экономике 5 фактов из истории ролл мороженого

5 фактов из истории ролл мороженого Презентация Система земельного права

Презентация Система земельного права Предмет и задачи антропологии. Антропогенез. Этническая антропология

Предмет и задачи антропологии. Антропогенез. Этническая антропология