-

Тема 1. Финансы предприятий и финансовый менеджмент

Содержание

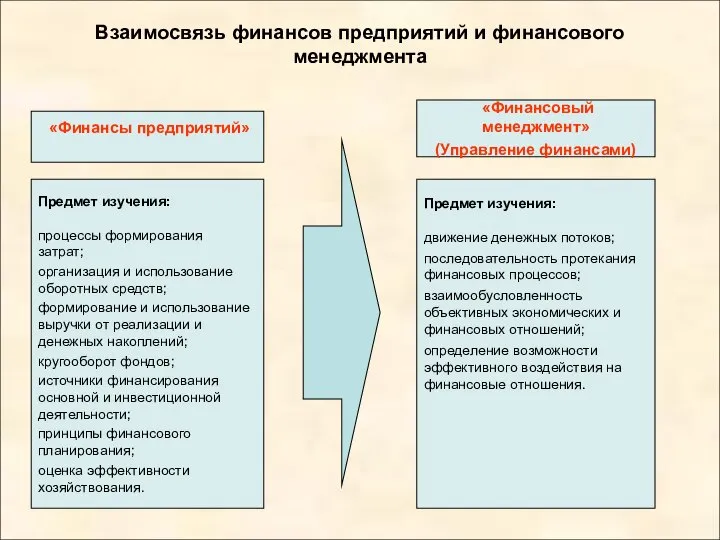

- 2. Взаимосвязь финансов предприятий и финансового менеджмента Предмет изучения: процессы формирования затрат; организация и использование оборотных средств;

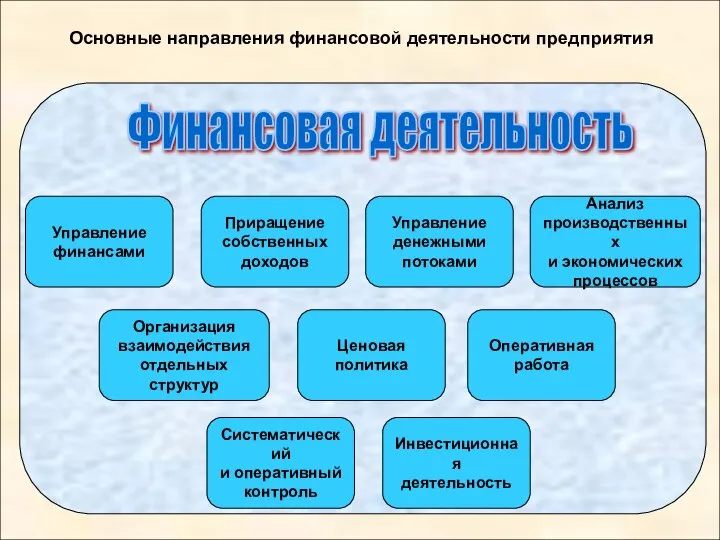

- 3. Основные направления финансовой деятельности предприятия Управление денежными потоками Управление финансами Организация взаимодействия отдельных структур Приращение собственных

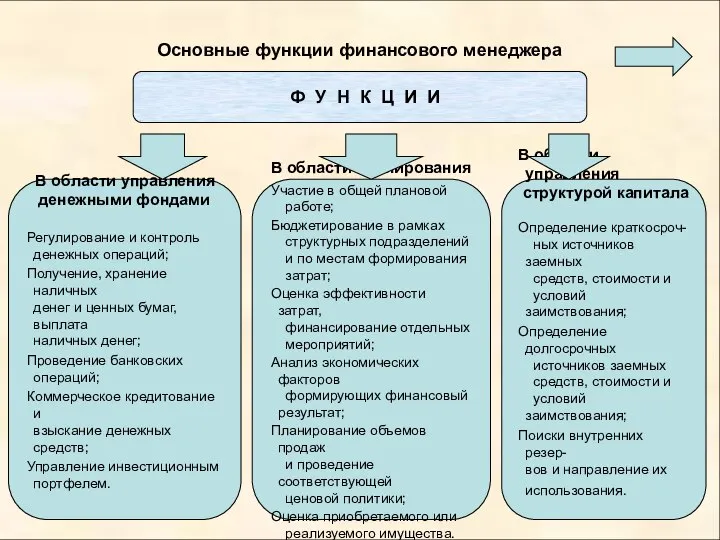

- 4. Основные функции финансового менеджера Ф У Н К Ц И И

- 5. Основные функции финансового менеджера (продолжение) Ф У Н К Ц И И

- 6. Основные функции финансового менеджера (окончание) Ф У Н К Ц И И

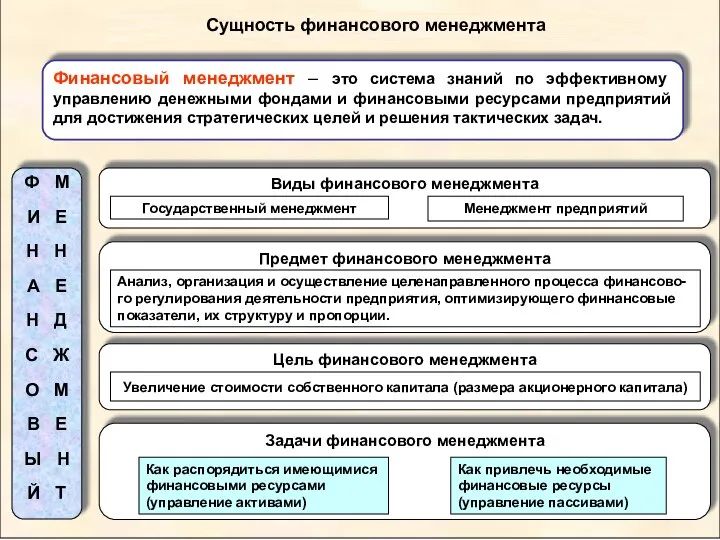

- 7. Тема 2. Принципы организации финансового менеджмента 2.1. Сущность финансового менеджмента 2.2. Функции финансового менеджмента 2.3. Финансовый

- 8. Ф М И Е Н Н А Е Н Д С Ж О М В Е

- 9. Функции финансового менеджмента Воспроизводственная Организационная Стимулирующая Контрольная Финансовое планирование Прогнозирование Ф У Н К Ц И

- 10. Финансовый менеджмент – это процесс системного финансового управления формированием, распределением, перераспределением и использованием финансовых ресурсов хозяйствующего

- 11. Содержание финансового механизма предприятий Методы финансового управления Нормативно- правовое регулирование Внутренняя система регулирования Финансовые инструменты Рычаги

- 12. Тема 3. Информационное обеспечение финансового управления 3.1. Источники финансовой информации 3.2. Баланс как источник информации 3.3.

- 13. Источники финансовой информации Финансовое управление может быть эффективным лишь при наличии у субъекта управления достоверной финансовой

- 14. Баланс как источник информации Баланс предприятия – это отражение его финансового состояния на конкретный момент времени,

- 15. Коэффициенты ликвидности предприятия Платежеспособность предприятия – это текущая и перспективная возможность погашения собственных обязательств. Ликвидность предприятия

- 16. Коэффициенты ликвидности предприятия (окончание)

- 17. Тема 4. Источники финансирования предпринимательской деятельности 4.4.14.1. Условия определения способов финансирования 4.2. Виды и задачи финансового

- 18. Условия определения способов финансирования Вертикальная интеграция Горизонтальная интеграция

- 19. Виды и задачи финансового менеджмента Текущий финансовый менеджмент Стратегический финансовый менеджмент

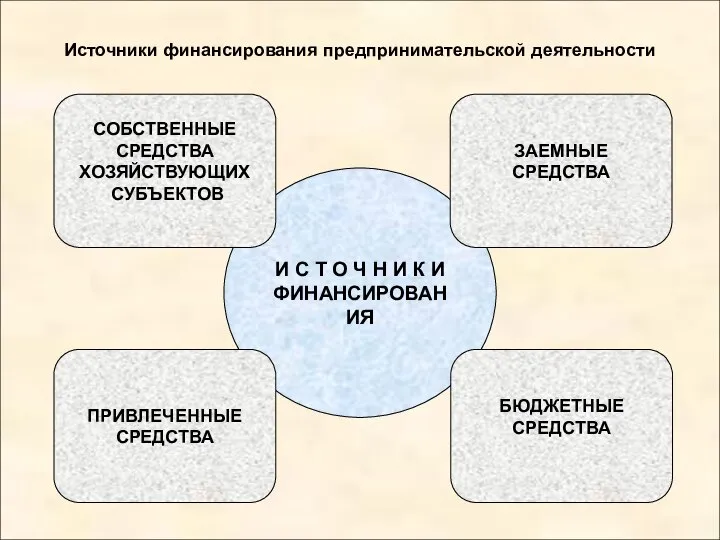

- 20. Источники финансирования предпринимательской деятельности И С Т О Ч Н И К И ФИНАНСИРОВАНИЯ СОБСТВЕННЫЕ СРЕДСТВА

- 21. Классификация средств предприятия Средства предприятия Заемный капитал

- 22. Структура собственного капитала предприятия Собственный капитал предприятия Амортизационные отчисления Чистая прибыль Средства от продажи акций Целевое

- 23. Тема 5. Управление финансовым обеспечением 5.5.15.1. Операционный анализ в управлении собственными финансовыми ресурсами 5.2. Показатели операционного

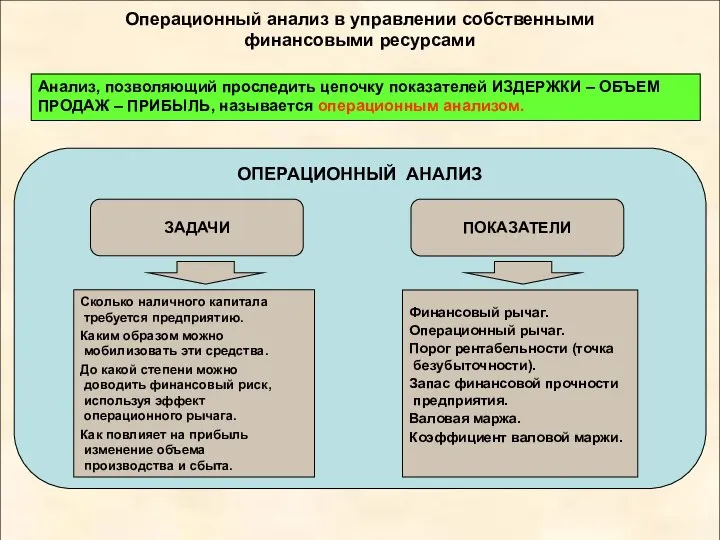

- 24. Операционный анализ в управлении собственными финансовыми ресурсами ЗАДАЧИ ПОКАЗАТЕЛИ Анализ, позволяющий проследить цепочку показателей ИЗДЕРЖКИ –

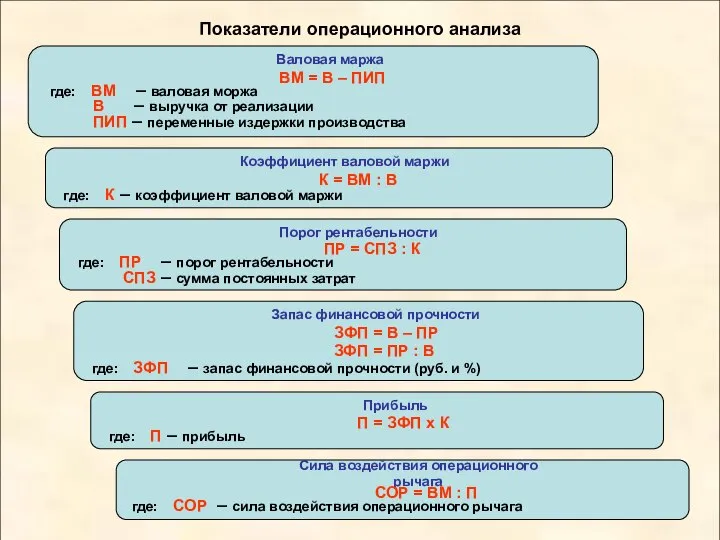

- 25. Показатели операционного анализа

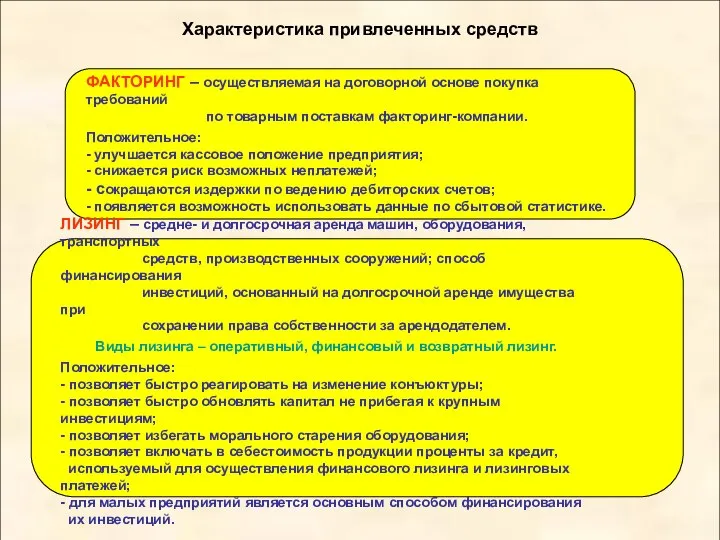

- 26. Характеристика привлеченных средств

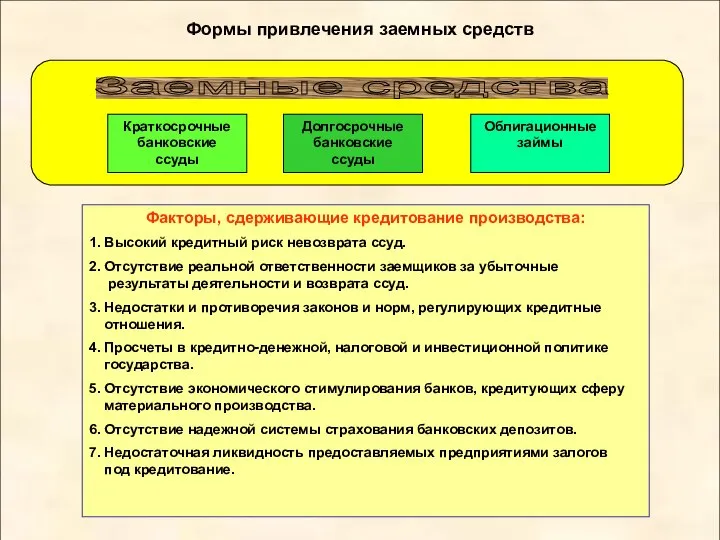

- 27. Формы привлечения заемных средств Краткосрочные банковские ссуды Долгосрочные банковские ссуды Облигационные займы Факторы, сдерживающие кредитование производства:

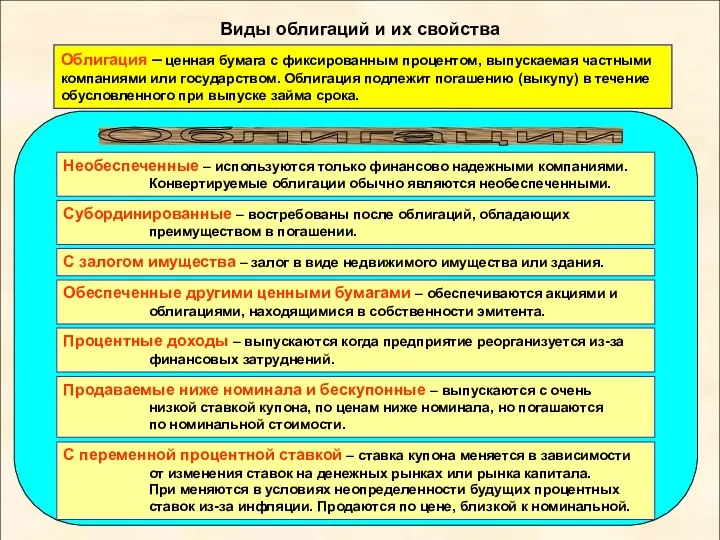

- 28. Виды облигаций и их свойства Облигация – ценная бумага с фиксированным процентом, выпускаемая частными компаниями или

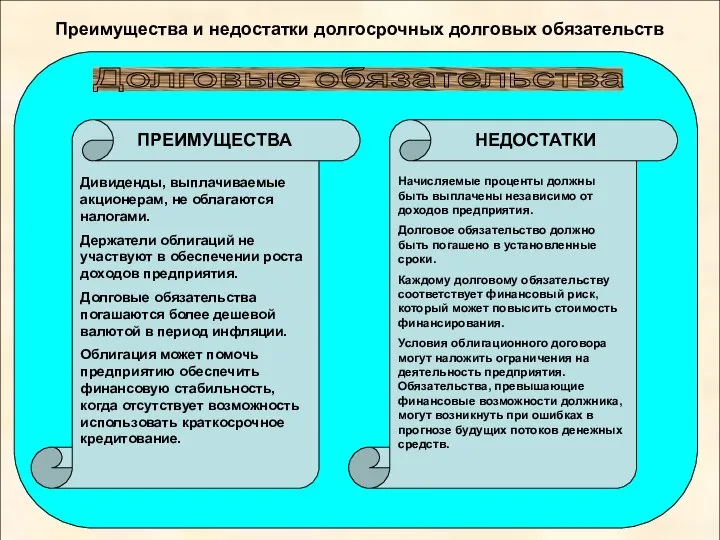

- 29. Преимущества и недостатки долгосрочных долговых обязательств Дивиденды, выплачиваемые акционерам, не облагаются налогами. Держатели облигаций не участвуют

- 31. Скачать презентацию

Взаимосвязь финансов предприятий и финансового менеджмента

Предмет изучения:

процессы формирования

затрат;

организация и использование

оборотных

Взаимосвязь финансов предприятий и финансового менеджмента

Предмет изучения:

процессы формирования

затрат;

организация и использование

оборотных

Основные направления финансовой деятельности предприятия

Управление

денежными

потоками

Управление

финансами

Организация

взаимодействия

отдельных

структур

Приращение

собственных

доходов

Анализ

производственных

и экономических

процессов

Ценовая

политика

Оперативная

работа

Систематический

и оперативный

контроль

Инвестиционная

деятельность

Основные направления финансовой деятельности предприятия

Управление

денежными

потоками

Управление

финансами

Организация

взаимодействия

отдельных

структур

Приращение

собственных

доходов

Анализ

производственных

и экономических

процессов

Ценовая

политика

Оперативная

работа

Систематический

и оперативный

контроль

Инвестиционная

деятельность

Основные функции финансового менеджера

Ф У Н К Ц И

Основные функции финансового менеджера

Ф У Н К Ц И

Основные функции финансового менеджера (продолжение)

Ф У Н К Ц

Основные функции финансового менеджера (продолжение)

Ф У Н К Ц

Основные функции финансового менеджера (окончание)

Ф У Н К Ц

Основные функции финансового менеджера (окончание)

Ф У Н К Ц

Тема 2. Принципы организации финансового менеджмента

2.1. Сущность финансового менеджмента

2.2.

Тема 2. Принципы организации финансового менеджмента

2.1. Сущность финансового менеджмента

2.2.

Ф М

И Е

Н Н

А Е

Н Д

С Ж

О М

В Е

Ы Н

Й Т

Финансовый

Ф М

И Е

Н Н

А Е

Н Д

С Ж

О М

В Е

Ы Н

Й Т

Финансовый

Функции финансового менеджмента

Воспроизводственная

Организационная

Стимулирующая

Контрольная

Финансовое

планирование

Прогнозирование

Ф У Н К Ц И И

Функции финансового менеджмента

Воспроизводственная

Организационная

Стимулирующая

Контрольная

Финансовое

планирование

Прогнозирование

Ф У Н К Ц И И

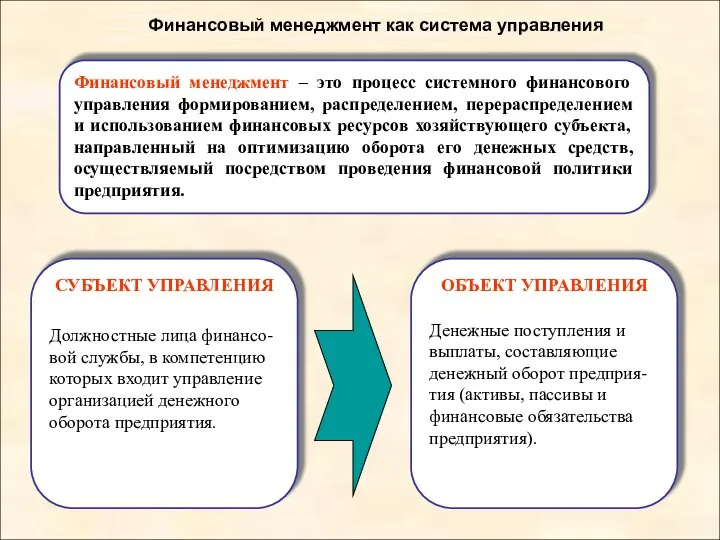

Финансовый менеджмент – это процесс системного финансового управления формированием, распределением, перераспределением

Финансовый менеджмент – это процесс системного финансового управления формированием, распределением, перераспределением

Содержание финансового механизма предприятий

Методы

финансового

управления

Нормативно-

правовое

регулирование

Внутренняя

система

регулирования

Финансовые

инструменты

Рычаги и

стимулы

Финансовый механизм – это система государственных законов

Содержание финансового механизма предприятий

Методы

финансового

управления

Нормативно-

правовое

регулирование

Внутренняя

система

регулирования

Финансовые

инструменты

Рычаги и

стимулы

Финансовый механизм – это система государственных законов

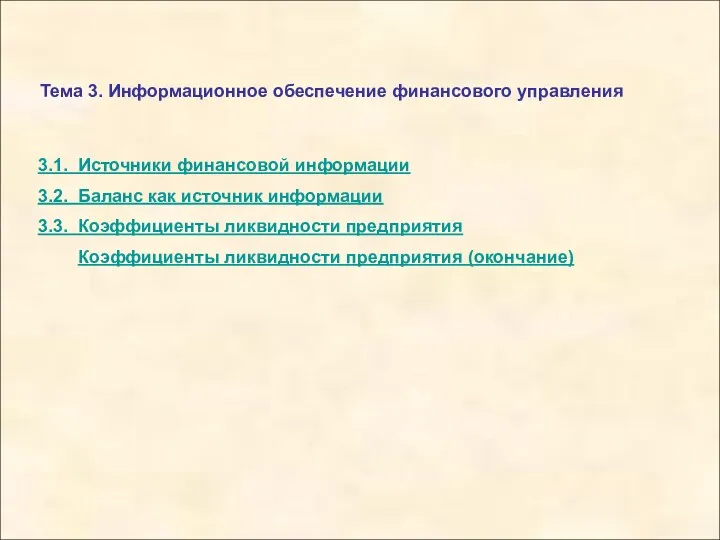

Тема 3. Информационное обеспечение финансового управления

3.1. Источники финансовой информации

3.2. Баланс

Тема 3. Информационное обеспечение финансового управления

3.1. Источники финансовой информации

3.2. Баланс

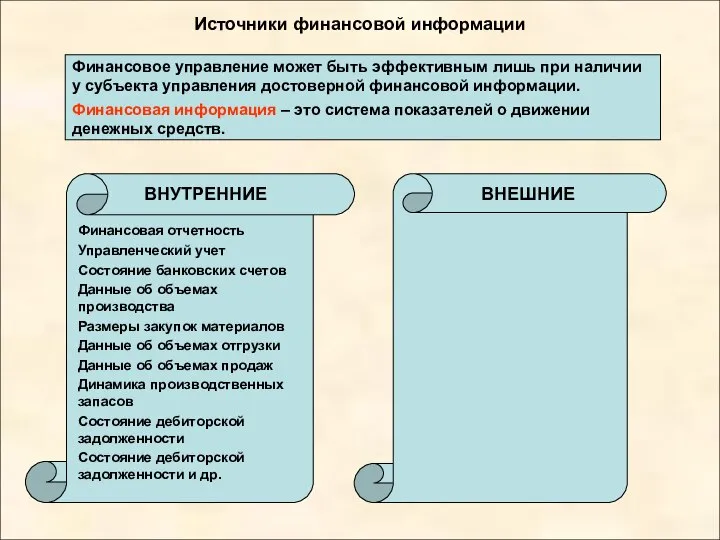

Источники финансовой информации

Финансовое управление может быть эффективным лишь при наличии

Источники финансовой информации

Финансовое управление может быть эффективным лишь при наличии

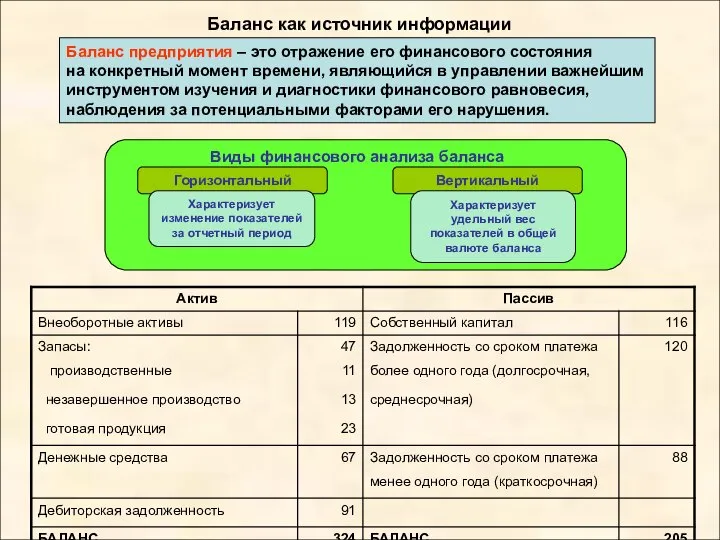

Баланс как источник информации

Баланс предприятия – это отражение его финансового

Баланс как источник информации

Баланс предприятия – это отражение его финансового

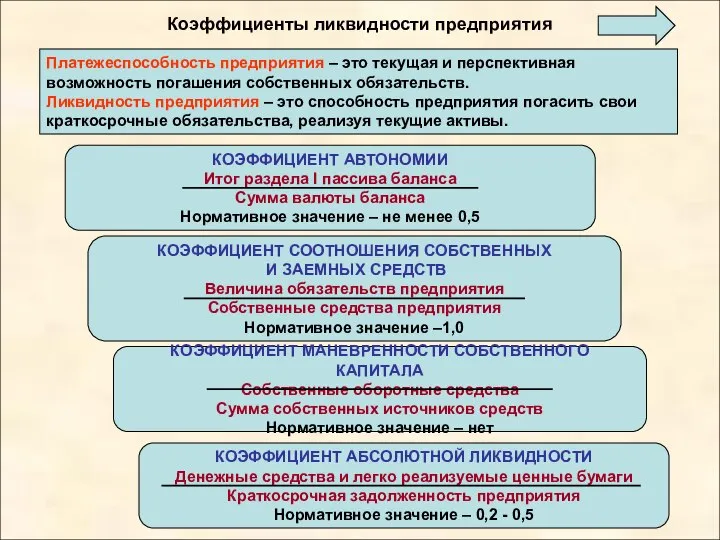

Коэффициенты ликвидности предприятия

Платежеспособность предприятия – это текущая и перспективная

возможность погашения

Коэффициенты ликвидности предприятия

Платежеспособность предприятия – это текущая и перспективная возможность погашения

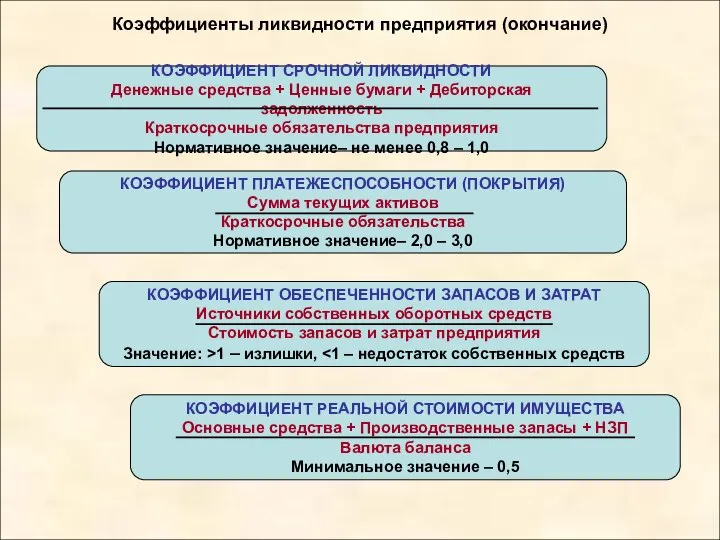

Коэффициенты ликвидности предприятия (окончание)

Коэффициенты ликвидности предприятия (окончание)

Тема 4. Источники финансирования предпринимательской

деятельности

4.4.14.1. Условия определения способов финансирования

4.2. Виды

Тема 4. Источники финансирования предпринимательской

деятельности

4.4.14.1. Условия определения способов финансирования

4.2. Виды

Условия определения способов финансирования

Вертикальная интеграция

Горизонтальная интеграция

Условия определения способов финансирования

Вертикальная интеграция

Горизонтальная интеграция

Виды и задачи финансового менеджмента

Текущий

финансовый менеджмент

Стратегический

финансовый менеджмент

Виды и задачи финансового менеджмента

Текущий

финансовый менеджмент

Стратегический

финансовый менеджмент

Источники финансирования предпринимательской деятельности

И С Т О Ч Н И

Источники финансирования предпринимательской деятельности

И С Т О Ч Н И

Классификация средств предприятия

Средства предприятия

Заемный

капитал

Классификация средств предприятия

Средства предприятия

Заемный

капитал

Структура собственного капитала предприятия

Собственный капитал

предприятия

Амортизационные

отчисления

Чистая прибыль

Средства от продажи

акций

Целевое

финансирование

Взносы и

пожертвования

Резервный

Структура собственного капитала предприятия

Собственный капитал

предприятия

Амортизационные

отчисления

Чистая прибыль

Средства от продажи

акций

Целевое

финансирование

Взносы и

пожертвования

Резервный

Тема 5. Управление финансовым обеспечением

5.5.15.1. Операционный анализ в управлении собственными

Тема 5. Управление финансовым обеспечением

5.5.15.1. Операционный анализ в управлении собственными

Операционный анализ в управлении собственными

финансовыми ресурсами

ЗАДАЧИ

ПОКАЗАТЕЛИ

Анализ, позволяющий проследить цепочку показателей ИЗДЕРЖКИ

Операционный анализ в управлении собственными

финансовыми ресурсами

ЗАДАЧИ

ПОКАЗАТЕЛИ

Анализ, позволяющий проследить цепочку показателей ИЗДЕРЖКИ

Показатели операционного анализа

Показатели операционного анализа

Характеристика привлеченных средств

Характеристика привлеченных средств

Формы привлечения заемных средств

Краткосрочные банковские

ссуды

Долгосрочные банковские

ссуды

Облигационные

займы

Факторы, сдерживающие кредитование производства:

1. Высокий кредитный

Формы привлечения заемных средств

Краткосрочные банковские

ссуды

Долгосрочные банковские

ссуды

Облигационные

займы

Факторы, сдерживающие кредитование производства:

1. Высокий кредитный

Виды облигаций и их свойства

Облигация – ценная бумага с фиксированным процентом,

Виды облигаций и их свойства

Облигация – ценная бумага с фиксированным процентом,

Преимущества и недостатки долгосрочных долговых обязательств

Дивиденды, выплачиваемые акционерам, не облагаются налогами.

Держатели

Преимущества и недостатки долгосрочных долговых обязательств

Дивиденды, выплачиваемые акционерам, не облагаются налогами.

Держатели

Политическая культура

Политическая культура Преобразование комплексного чертежа

Преобразование комплексного чертежа Зимові народні свята січня

Зимові народні свята січня Приложение 3. XIV фестиваль искусств детей и юношества им Д.Б. Кабалевского

Приложение 3. XIV фестиваль искусств детей и юношества им Д.Б. Кабалевского «Квотирование товаров как мера нетарифного регулирования внешней торговли товарами» Выполнила: Студентка V курса Группы ДС 02.2 З

«Квотирование товаров как мера нетарифного регулирования внешней торговли товарами» Выполнила: Студентка V курса Группы ДС 02.2 З Социально-биологические основы физической культуры и здоровья

Социально-биологические основы физической культуры и здоровья Бойове застосування КЗА 86Ж6. Призначення та структурна схема комплексу програм КЗА 86Ж6. (Тема 8.1)

Бойове застосування КЗА 86Ж6. Призначення та структурна схема комплексу програм КЗА 86Ж6. (Тема 8.1) Метод Дельфи (Delphi)

Метод Дельфи (Delphi) Бурнаковка 2020. Проект образцового микрорайона

Бурнаковка 2020. Проект образцового микрорайона Критическое мышление

Критическое мышление Презентация "Портрет" - скачать презентации по МХК

Презентация "Портрет" - скачать презентации по МХК Мен және заң

Мен және заң Кинематический анализ механизмов

Кинематический анализ механизмов Баскетбол - командная спортивная игра

Баскетбол - командная спортивная игра Суд и процесс по Салической правде Подготовили студенты Трунин Сергей и Казьмин Георгий Ю-

Суд и процесс по Салической правде Подготовили студенты Трунин Сергей и Казьмин Георгий Ю- Футболисты мира

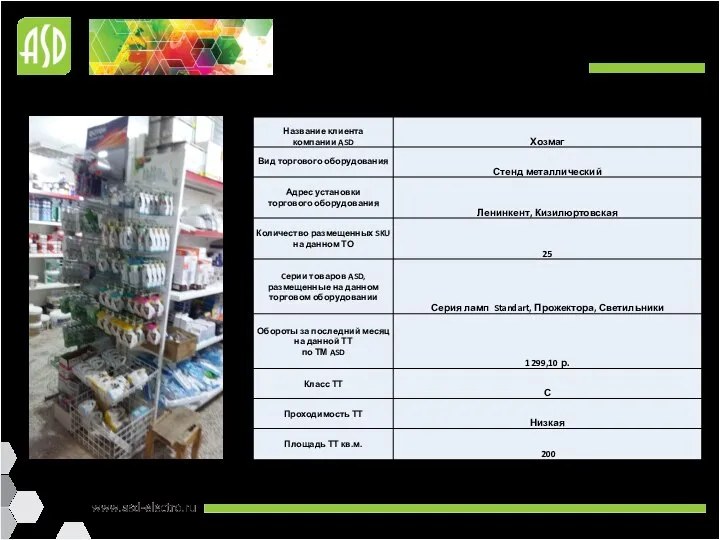

Футболисты мира Форма для заполнения клиента компании ASD Хозмаг

Форма для заполнения клиента компании ASD Хозмаг Костюм Италии эпохи Кватроченто

Костюм Италии эпохи Кватроченто Исторически сложившиеся системы и концепции профессионального образования

Исторически сложившиеся системы и концепции профессионального образования Международный терроризм как глобальная геополитическая проблема

Международный терроризм как глобальная геополитическая проблема НОВОСТИ Фунтикова Хропина

НОВОСТИ Фунтикова Хропина Повышение правовой культуры граждан – социальная миссия библиотеки

Повышение правовой культуры граждан – социальная миссия библиотеки Основные конструкции языка VBA

Основные конструкции языка VBA тренажер Буква потерялась - презентация для начальной школы

тренажер Буква потерялась - презентация для начальной школы Основы системного анализа 5

Основы системного анализа 5 Урок-концерт на тему «Из истории авторской песни»

Урок-концерт на тему «Из истории авторской песни» Общие принципы построения и использования языков программирования. Компьютерная память. Работа с данными в языках программирован

Общие принципы построения и использования языков программирования. Компьютерная память. Работа с данными в языках программирован Марс

Марс