-

Льготное кредитование для ряда отраслей сельского хозяйства Презентацию подготовил Кузнецов Павел

Содержание

- 2. Основные задачи льготного кредитования для с/х Производство продуктов с/х в размерах, достаточных для самообеспечения нации Поддержка

- 3. Механизм кредитования сельского хозяйства Осуществление кредитования сельхоз отраслей в России осуществляется преимущественно через РосСельхозБанк, финансовое учреждение

- 4. Объекты инвестиционного кредитования строительство модернизацию новых объектов производства сельхозпродукции закладку многолетних насаждений и виноградников внедрение новых

- 5. Проектное финансирование Это "длинные" деньги на создание новых предприятий и производств в агропромышленном комплексе, которые предоставляются

- 6. Кредит на текущие цели Это и есть те самые "сезонные" деньги, на которые многие аграрии покупают

- 7. Кредит под залог урожая Кредит на зерно дается до поступления на рынок товара нового урожая. Причем

- 8. Особенные условия Племенных буренок, свиней и лошадей животноводы могут покупать как у отечественных, так и у

- 9. Основные проблемы кредитования с/х в РФ Основная сложность организации кредитования сельского хозяйства заключается в самом процессе

- 10. Основные пути решения проблем кредитования с/х, определенные руководством РосСельХозБанка банк упрощает формы документов для получения кредита,

- 12. Скачать презентацию

Основные задачи льготного кредитования для с/х

Производство продуктов с/х в размерах, достаточных

Основные задачи льготного кредитования для с/х

Производство продуктов с/х в размерах, достаточных

Механизм кредитования сельского хозяйства

Осуществление кредитования сельхоз отраслей в России осуществляется преимущественно

Механизм кредитования сельского хозяйства

Осуществление кредитования сельхоз отраслей в России осуществляется преимущественно

Объекты инвестиционного кредитования

строительство

модернизацию новых объектов производства сельхозпродукции

закладку многолетних насаждений и виноградников

внедрение

Объекты инвестиционного кредитования

строительство

модернизацию новых объектов производства сельхозпродукции

закладку многолетних насаждений и виноградников

внедрение

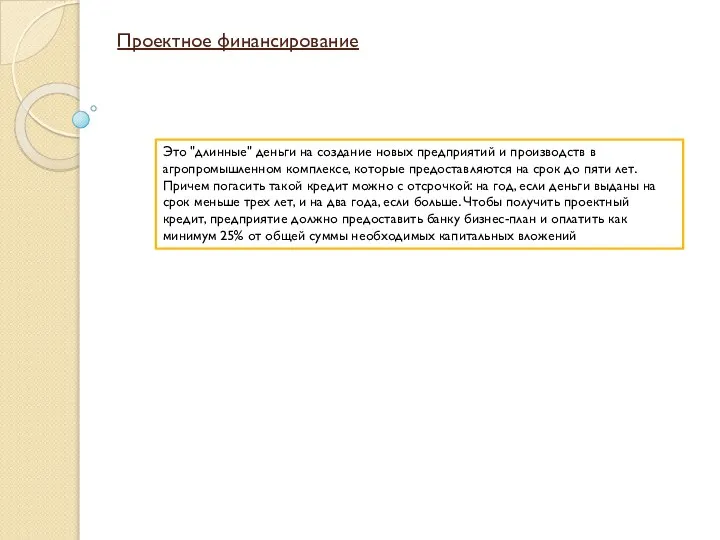

Проектное финансирование

Это "длинные" деньги на создание новых предприятий и производств в

Проектное финансирование

Это "длинные" деньги на создание новых предприятий и производств в

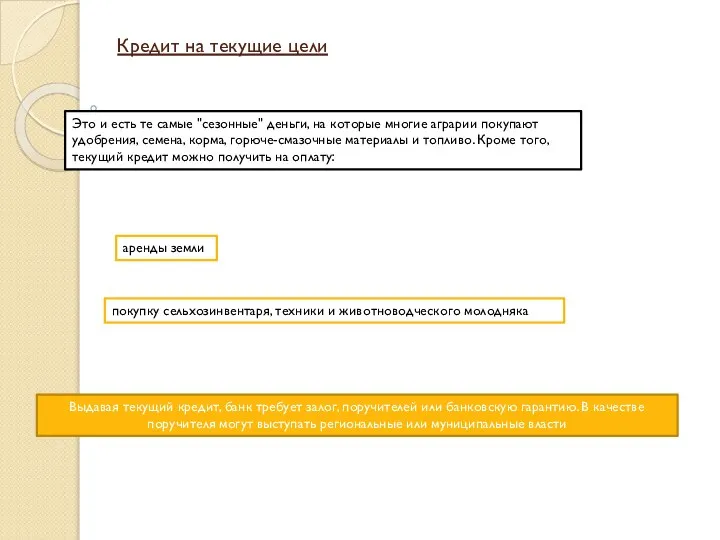

Кредит на текущие цели

Это и есть те самые "сезонные" деньги, на

Кредит на текущие цели

Это и есть те самые "сезонные" деньги, на

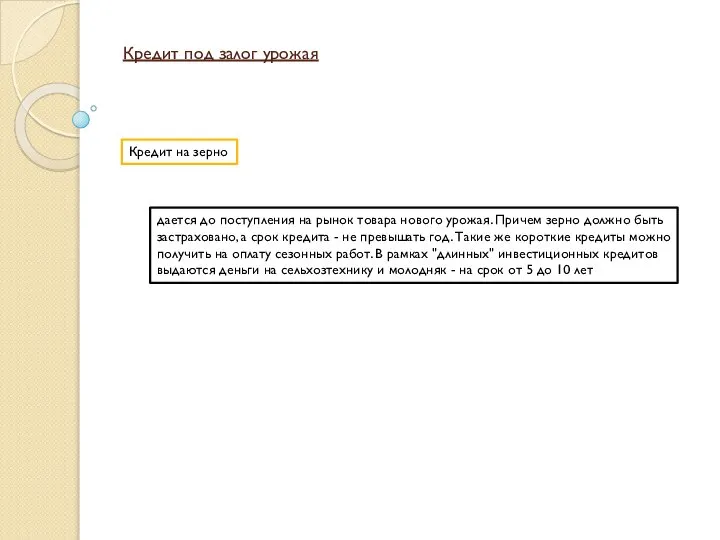

Кредит под залог урожая

Кредит на зерно

дается до поступления на рынок товара

Кредит под залог урожая

Кредит на зерно

дается до поступления на рынок товара

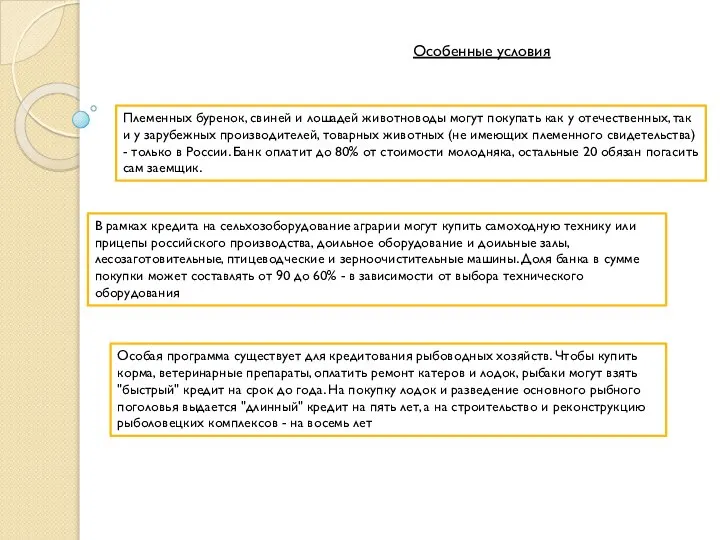

Особенные условия

Племенных буренок, свиней и лошадей животноводы могут покупать как у

Особенные условия

Племенных буренок, свиней и лошадей животноводы могут покупать как у

Основные проблемы кредитования с/х в РФ

Основная сложность организации кредитования сельского хозяйства

Основные проблемы кредитования с/х в РФ

Основная сложность организации кредитования сельского хозяйства

Основные пути решения проблем кредитования с/х, определенные руководством РосСельХозБанка

банк упрощает формы

Основные пути решения проблем кредитования с/х, определенные руководством РосСельХозБанка

банк упрощает формы

Правонарушения и юридическая ответственность

Правонарушения и юридическая ответственность Особенности муниципальной политики в регионах России

Особенности муниципальной политики в регионах России Babbo Natale

Babbo Natale Сервис WantNow

Сервис WantNow Тренировка ягодиц №1. Программа упражнений на выносливость

Тренировка ягодиц №1. Программа упражнений на выносливость Плоское движение тела (практика)

Плоское движение тела (практика) ХУДОЖЕСТВЕННАЯ ЛИТЕРАТУРА В ДОУ.

ХУДОЖЕСТВЕННАЯ ЛИТЕРАТУРА В ДОУ.  Презентация Характеристика чая и кофе

Презентация Характеристика чая и кофе Международные культурные коммуникации. Викторина

Международные культурные коммуникации. Викторина Visual Basic

Visual Basic Сәулет ескерткіштері

Сәулет ескерткіштері Стальной оцинкованный «РСК Профиль»

Стальной оцинкованный «РСК Профиль» Мировая экономика

Мировая экономика  Устройства компьютера

Устройства компьютера Образ Александра Невского в русской литературе и исскустве

Образ Александра Невского в русской литературе и исскустве Греко-персидские войны

Греко-персидские войны Кружок «От умения к творчеству» Презентацию подготовила педагог дополнительного образования Кизейкова Тамара Владимировна

Кружок «От умения к творчеству» Презентацию подготовила педагог дополнительного образования Кизейкова Тамара Владимировна  Традиционная музыка Японии

Традиционная музыка Японии Global Competitiveness Report

Global Competitiveness Report  Волновые механические передачи

Волновые механические передачи Расчет колонн. Сбор нагрузок

Расчет колонн. Сбор нагрузок Одномерные массивы (последовательности)

Одномерные массивы (последовательности) Преподобный Пимен Угрешский, православный подвижник и созидатель монастырей

Преподобный Пимен Угрешский, православный подвижник и созидатель монастырей Автор: доцент Т.В. Конюхова Дата написания: 12.10.2011.

Автор: доцент Т.В. Конюхова Дата написания: 12.10.2011. Product Specification

Product Specification Глобальные проблемы современности

Глобальные проблемы современности Субъекты ответственности: физические, юридические, специальные субъекты ответственности

Субъекты ответственности: физические, юридические, специальные субъекты ответственности Конституція України - основне джерело конституційного права України.

Конституція України - основне джерело конституційного права України.