-

НАЛОГИ

Содержание

- 2. Налог Классификация налогов Структура налоговой системы РФ Принципы налогообложения Кривая Лаффера

- 3. Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке

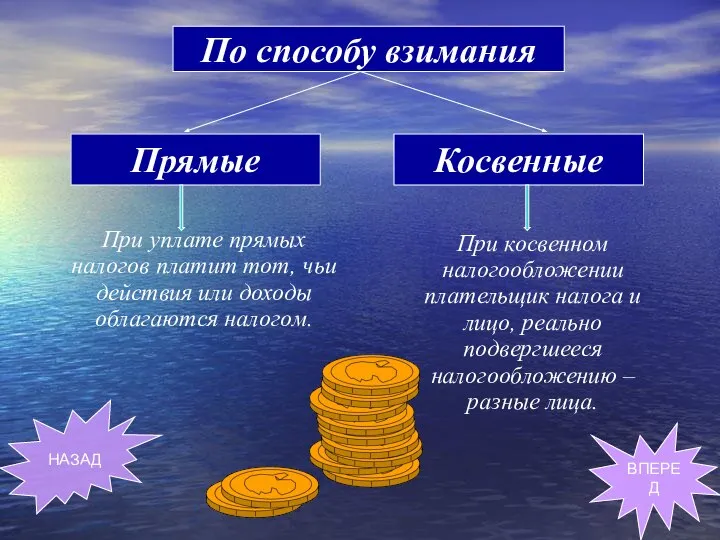

- 4. Налоги По субъектам По характеру налоговых ставок По способу взимания НАЗАД

- 5. Косвенные Прямые При уплате прямых налогов платит тот, чьи действия или доходы облагаются налогом. При косвенном

- 6. Физические лица (отдельные граждане) Например: подоходный налог, налог на имущество Юридические лица (фирмы, организации) Например: налог

- 7. Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы. Пропорциональный налог, ставка которого

- 8. Всеобщность. Охват налогами всех экономических субъектов. Равнонапряженность. Одинаковые для всех требования к величине налогов. Стабильность. Неизменность

- 9. Кривая Лаффера НАЗАД ВПЕРЕД

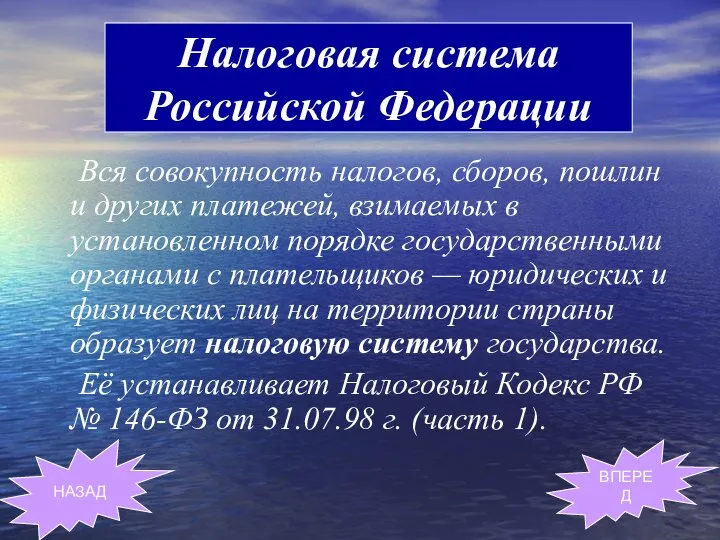

- 10. Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке государственными органами с плательщиков

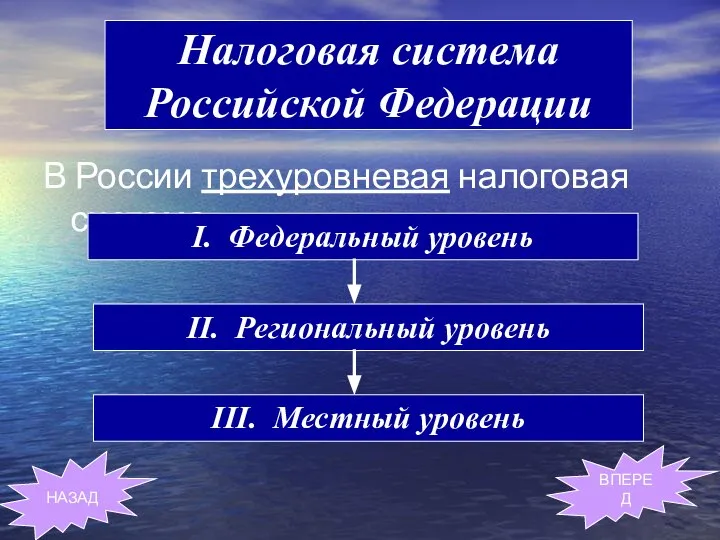

- 11. Налоговая система Российской Федерации В России трехуровневая налоговая система Налоговая система Российской Федерации I. Федеральный уровень

- 12. Налоги уплачиваемые в государственный бюджет: Налог на добавленную стоимость (НДС); Акцизный налог; Налог на доходы физических

- 13. II. Региональный уровень НАЗАД ВПЕРЕД Налоги уплачиваемые в бюджет Субъектов Федерации: Налог на имущество организаций; Налог

- 14. III. Местный уровень Налоги уплачиваемые в местные бюджеты (области, районы): Земельный налог ; Налог на имущество

- 16. Скачать презентацию

Налог

Классификация налогов

Структура налоговой системы РФ

Принципы налогообложения

Кривая Лаффера

Налог

Классификация налогов

Структура налоговой системы РФ

Принципы налогообложения

Кривая Лаффера

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

НАЗАД

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

НАЗАД

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования к

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования к

Кривая Лаффера

НАЗАД

ВПЕРЕД

Кривая Лаффера

НАЗАД

ВПЕРЕД

Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном

Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном

Налоговая система

Российской Федерации

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I.

Налоговая система

Российской Федерации

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I.

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость (НДС);

Акцизный

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость (НДС);

Акцизный

II. Региональный уровень

НАЗАД

ВПЕРЕД

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

II. Региональный уровень

НАЗАД

ВПЕРЕД

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

Земельный налог

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

Земельный налог

Технологический процесс уборки картофеля

Технологический процесс уборки картофеля 3.25. «Картина – натюрморт»

3.25. «Картина – натюрморт» Сайлау жүйесі

Сайлау жүйесі Высокопроизводительные вычисления, закон Мура

Высокопроизводительные вычисления, закон Мура Античная расписная керамика (работа в цвете)

Античная расписная керамика (работа в цвете) Қылмыстық кодекс

Қылмыстық кодекс Физические приборы вокруг нас

Физические приборы вокруг нас Metody Rozpoznawania Płodności MRP. Dla ludzi chcących żyć zgodnie ze swoją płodnością

Metody Rozpoznawania Płodności MRP. Dla ludzi chcących żyć zgodnie ze swoją płodnością Закономерности функционирования технологических процессов

Закономерности функционирования технологических процессов Презентация на тему "6 гр. МАДОУ д.с. №65 Презентация зоны психологической разгрузки" - скачать презентации по Педагогике

Презентация на тему "6 гр. МАДОУ д.с. №65 Презентация зоны психологической разгрузки" - скачать презентации по Педагогике Презентация "V I N C E N T VANGOGH" - скачать презентации по МХК

Презентация "V I N C E N T VANGOGH" - скачать презентации по МХК Тема: «Права и обязанности детей»

Тема: «Права и обязанности детей»  Экстремизм, фашизм и нацизм, противодействие и профилактика

Экстремизм, фашизм и нацизм, противодействие и профилактика Фотоотчет по проведению спортивного праздника по военно-прикладным видам спорта

Фотоотчет по проведению спортивного праздника по военно-прикладным видам спорта Кипение

Кипение  Механизмы нуклеофильного ароматического замещения

Механизмы нуклеофильного ароматического замещения  Игры в нормальной форме. Normal form games, strategic form games

Игры в нормальной форме. Normal form games, strategic form games Кредит и кредитная система

Кредит и кредитная система Non scholae, sed vitae discimus

Non scholae, sed vitae discimus Электронная торговая площадка Российского Аукционного Дома

Электронная торговая площадка Российского Аукционного Дома Семейной воспитание Выполнила: Студентка II курса Гр.102019 Золотова Т.В.

Семейной воспитание Выполнила: Студентка II курса Гр.102019 Золотова Т.В. Faisons la fête

Faisons la fête Команды ввод-вывод в Турбо Паскале

Команды ввод-вывод в Турбо Паскале Презентация на тему "ФГОС начального общего образования" - скачать презентации по Педагогике

Презентация на тему "ФГОС начального общего образования" - скачать презентации по Педагогике ОСНОВНЫЕ ФУНКЦИИ ПЕДАГОГИЧЕСКОГО УПРАВЛЕНИЯ

ОСНОВНЫЕ ФУНКЦИИ ПЕДАГОГИЧЕСКОГО УПРАВЛЕНИЯ  Острый коронарный синдром Стельмашок В.И. ведущий научный сотрудник лаборатории неотложной и интервенционной кардиологии РНПЦ “Кардиология”, к.м.н.

Острый коронарный синдром Стельмашок В.И. ведущий научный сотрудник лаборатории неотложной и интервенционной кардиологии РНПЦ “Кардиология”, к.м.н.  Богиня цветов – Флора презентация по МХК 5 класс Выполнила: Потёмкина Татьяна Михайловна, учитель МХК МКОУ «Яманская средняя общ

Богиня цветов – Флора презентация по МХК 5 класс Выполнила: Потёмкина Татьяна Михайловна, учитель МХК МКОУ «Яманская средняя общ Основы программирования. Поиск на графах

Основы программирования. Поиск на графах