-

НАЛОГОВЫЙ КОДЕКС: для транспортных предприятий

Содержание

- 2. НАЛОГОВЫЙ КОДЕКС: доходы и расходы по налогу на прибыль

- 3. Состав доходов (ст. 135): Доходы от операционной деятельности доход от реализации товаров, работ, услуг прочие доходы

- 4. Дата признания доходов от товаров, услуг (работ) (ст.137): Из ст.334 Гражданского кодекса следует: 1. Право собственности

- 5. Порядок признания доходов по отдельным операциям (ст.137): В бухучете проценты по депозиту начисляются исходя из условий

- 6. Порядок признания доходов от долгосрочных работ, услуг (ст.137): Данный порядок обязателен к применению при наличии двух

- 7. Порядок признания доходов при получении целевого финансирования из бюджета (фондов) (ст.137): получение целевых средств для приобретения

- 8. При возврате можно отразить расходы. Прочие доходы (ст.135.5): Дивиденды от офшорных нерезидентов включаются в доходы, независимо

- 9. Не относятся к доходам (ст.136): Если получатель не будет эксплуатировать, то нужно показать доход! А если

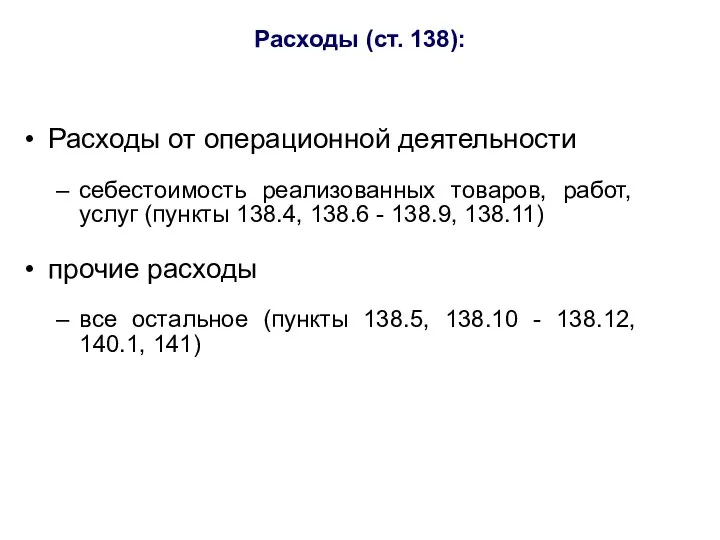

- 10. Расходы (ст. 138): Расходы от операционной деятельности себестоимость реализованных товаров, работ, услуг (пункты 138.4, 138.6 -

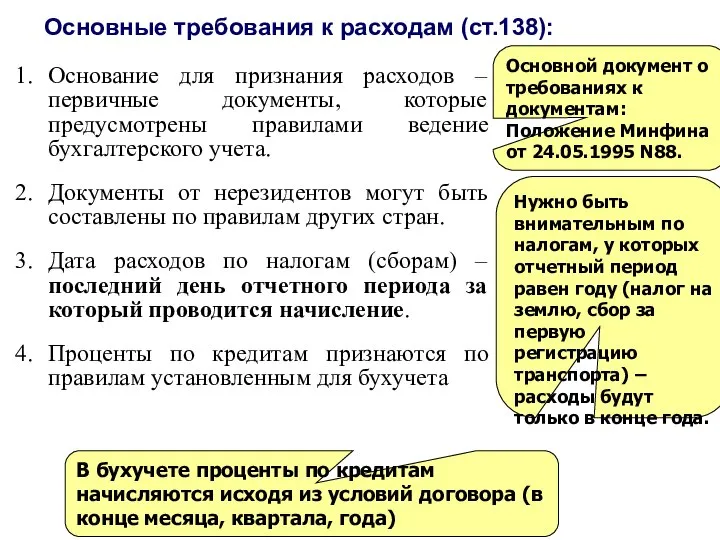

- 11. Основные требования к расходам (ст.138): Основной документ о требованиях к документам: Положение Минфина от 24.05.1995 N88.

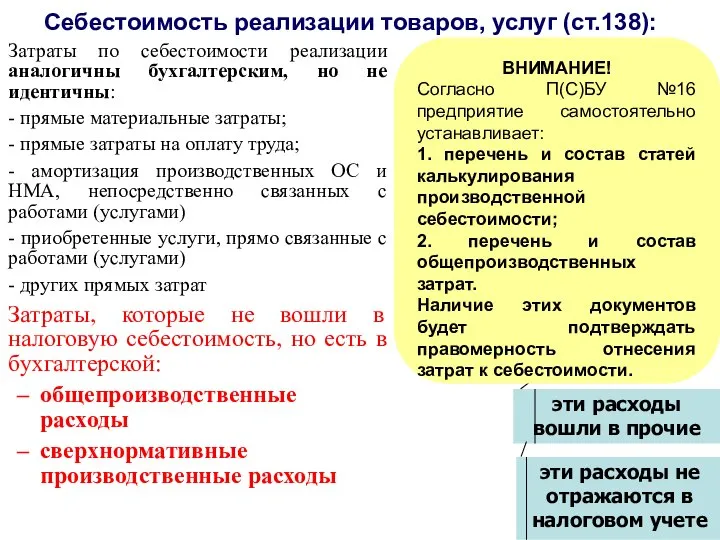

- 12. Себестоимость реализации товаров, услуг (ст.138): Затраты по себестоимости реализации аналогичны бухгалтерским, но не идентичны: - прямые

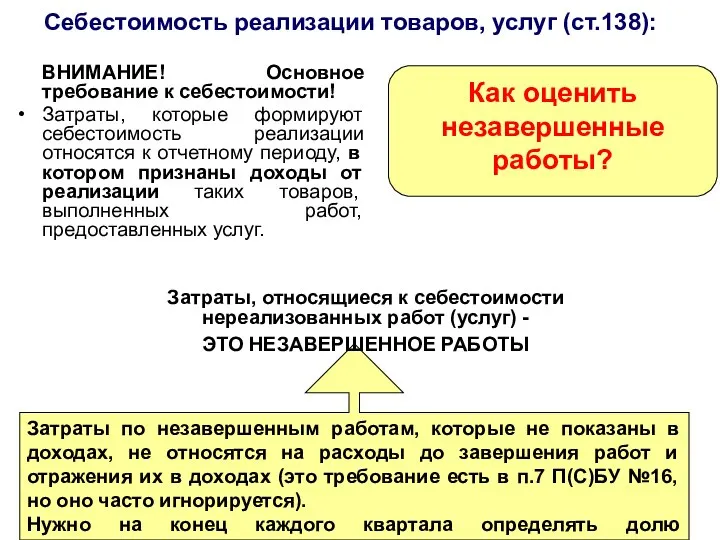

- 13. Себестоимость реализации товаров, услуг (ст.138): Затраты по незавершенным работам, которые не показаны в доходах, не относятся

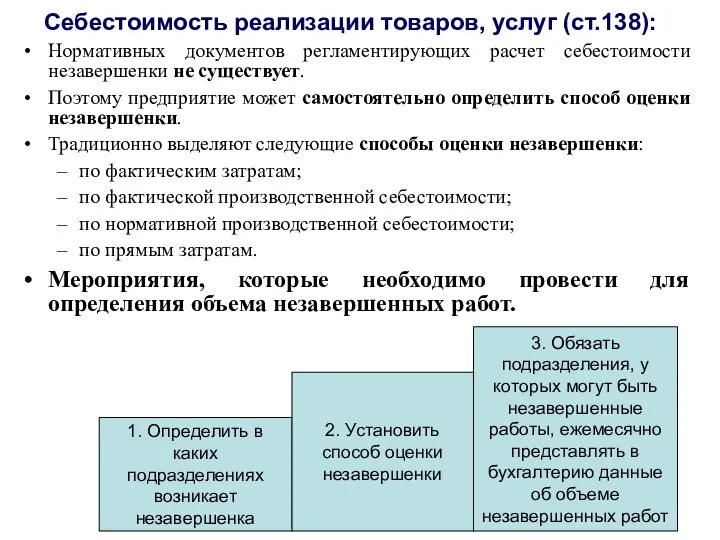

- 14. Себестоимость реализации товаров, услуг (ст.138): Нормативных документов регламентирующих расчет себестоимости незавершенки не существует. Поэтому предприятие может

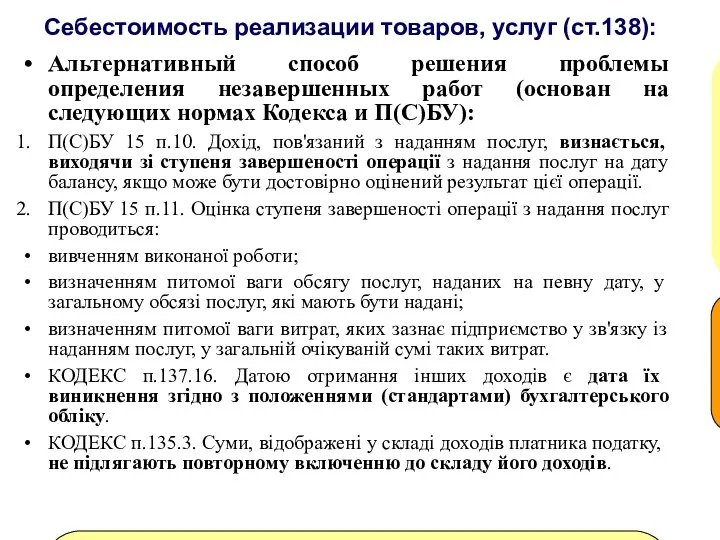

- 15. Себестоимость реализации товаров, услуг (ст.138): Альтернативный способ решения проблемы определения незавершенных работ (основан на следующих нормах

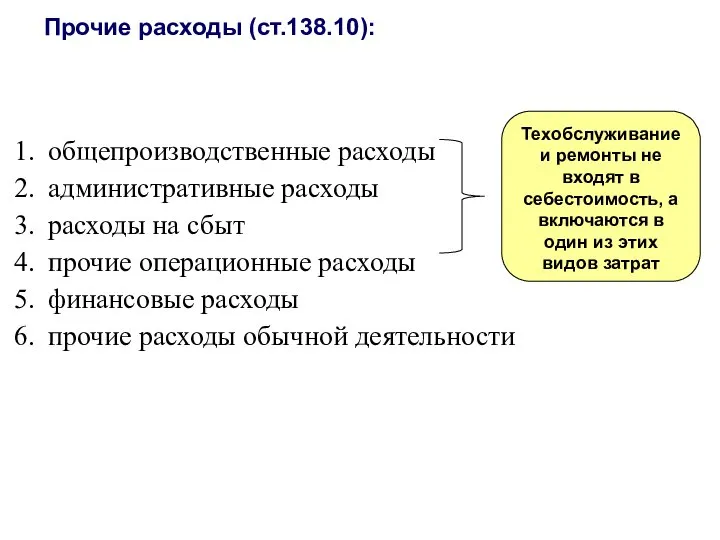

- 16. Прочие расходы (ст.138.10): общепроизводственные расходы административные расходы расходы на сбыт прочие операционные расходы финансовые расходы прочие

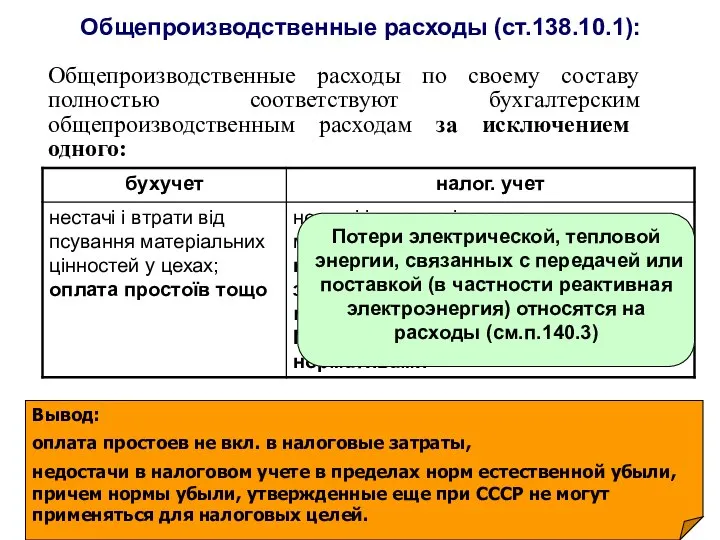

- 17. Общепроизводственные расходы (ст.138.10.1): Общепроизводственные расходы по своему составу полностью соответствуют бухгалтерским общепроизводственным расходам за исключением одного:

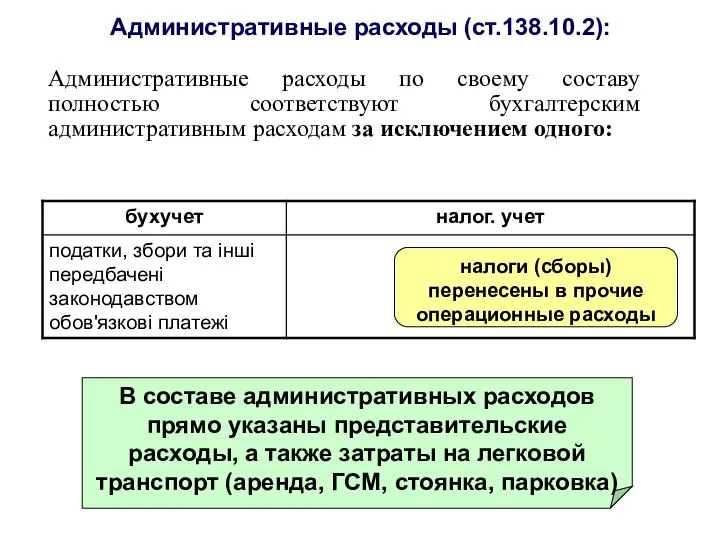

- 18. Административные расходы (ст.138.10.2): Административные расходы по своему составу полностью соответствуют бухгалтерским административным расходам за исключением одного:

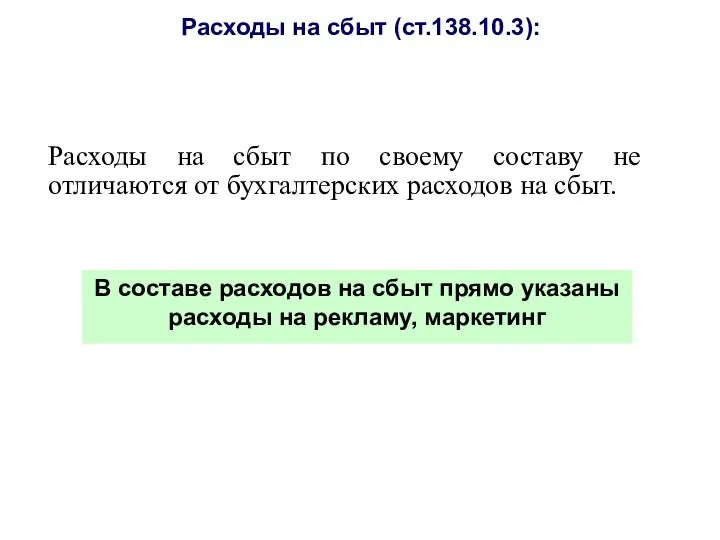

- 19. Расходы на сбыт (ст.138.10.3): Расходы на сбыт по своему составу не отличаются от бухгалтерских расходов на

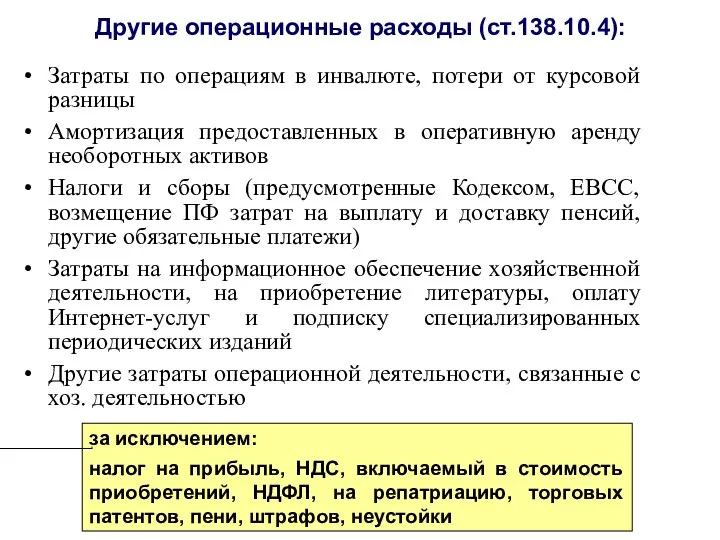

- 20. Другие операционные расходы (ст.138.10.4): Затраты по операциям в инвалюте, потери от курсовой разницы Амортизация предоставленных в

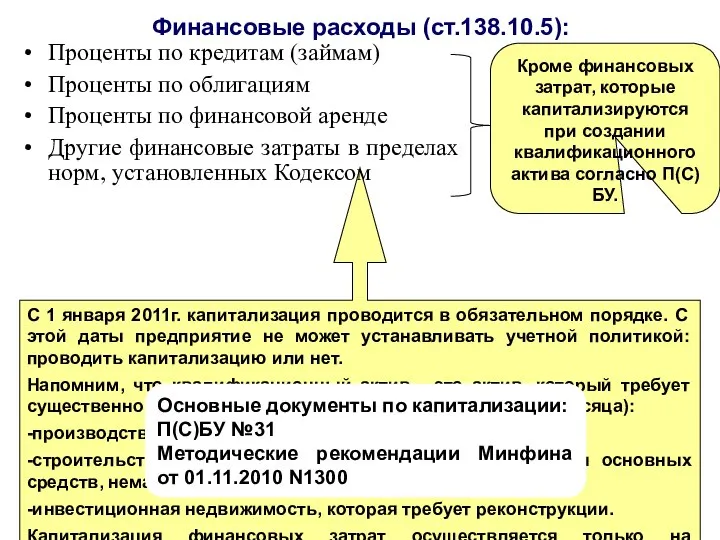

- 21. Финансовые расходы (ст.138.10.5): С 1 января 2011г. капитализация проводится в обязательном порядке. С этой даты предприятие

- 22. Прочие расходы обычной деятельности (ст.138.10.6): ДОПОЛНИТЕЛЬНОЕ УСЛОВИЕ: если по результатам предыдущего года получен убыток, то сумма

- 23. Прочие расходы обычной деятельности (ст.138.10.6-138.12.3): п.14.1.11. Безнадежная задолженность - задолженность, относительно которой истек срок исковой давности

- 24. Ранее представит. расходы рекламного характера были ограничены 2% прибыли за предыд.год Расходы, которые не учитываются (ст.139):

- 25. Бенефициарным получателем не может быть лицо, даже при наличии права на доход, но является агентом, номинальным

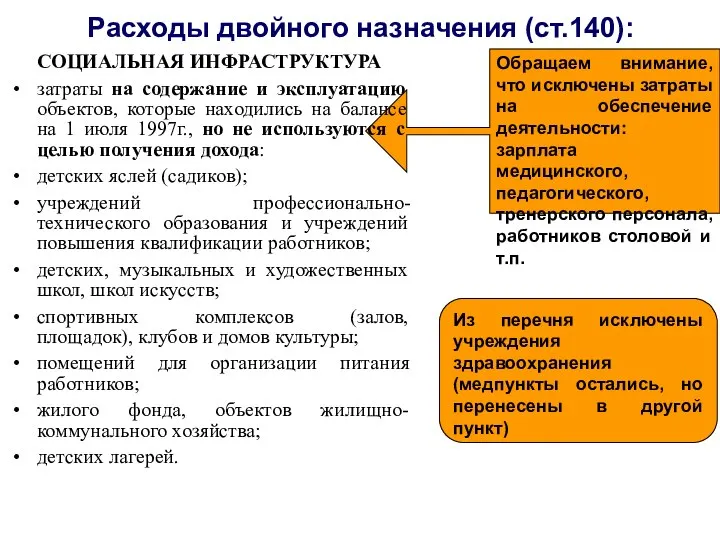

- 26. Расходы двойного назначения (ст.140): В данный пункт добавлены моечные и обезвреживающие средства. Теперь КМУ установит какого

- 27. Расходы двойного назначения (ст.140): Если физлицо не отработает 3 года, то необходимо начислить доход в размере

- 28. Расходы двойного назначения (ст.140): Расходы на страхование изложены аналогично предыдущему Закону. Только добавлено страхование при аренде

- 29. Расходы двойного назначения (ст.140): Если миним. зарплата будет 941 грн., то суточные будут не более 188.20грн.

- 30. Расходы двойного назначения (ст.140): Обращаем внимание, что исключены затраты на обеспечение деятельности: зарплата медицинского, педагогического, тренерского

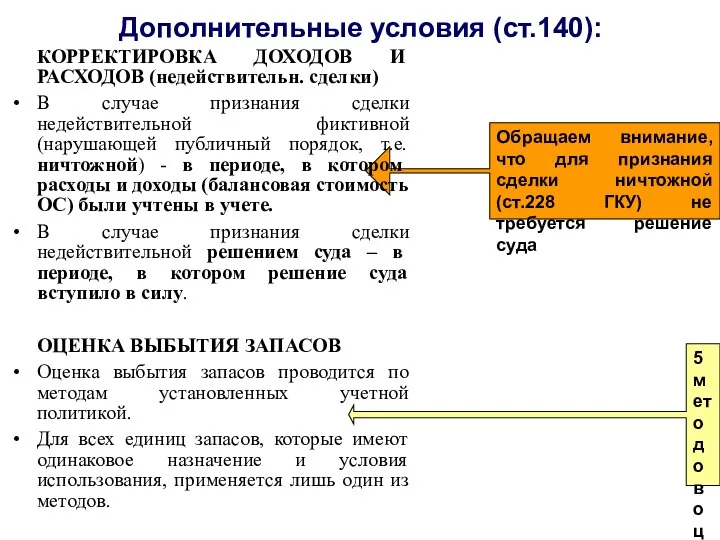

- 31. Дополнительные условия (ст.140): Обращаем внимание, что для признания сделки ничтожной (ст.228 ГКУ) не требуется решение суда

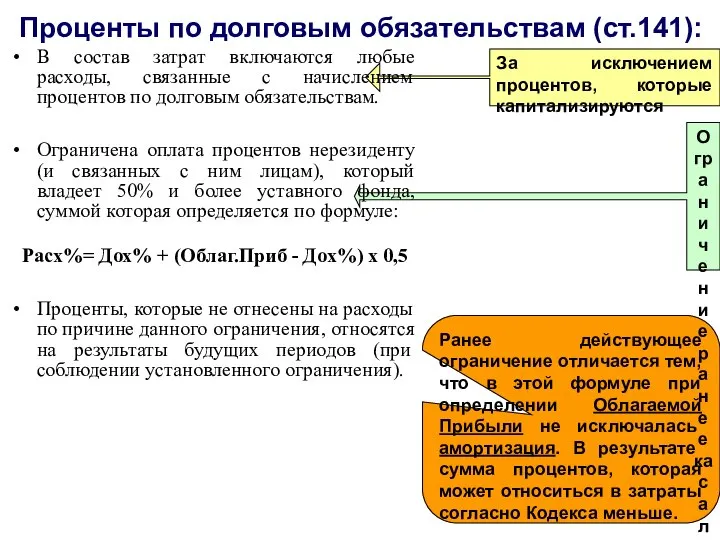

- 32. Проценты по долговым обязательствам (ст.141): За исключением процентов, которые капитализируются Ранее действующее ограничение отличается тем, что

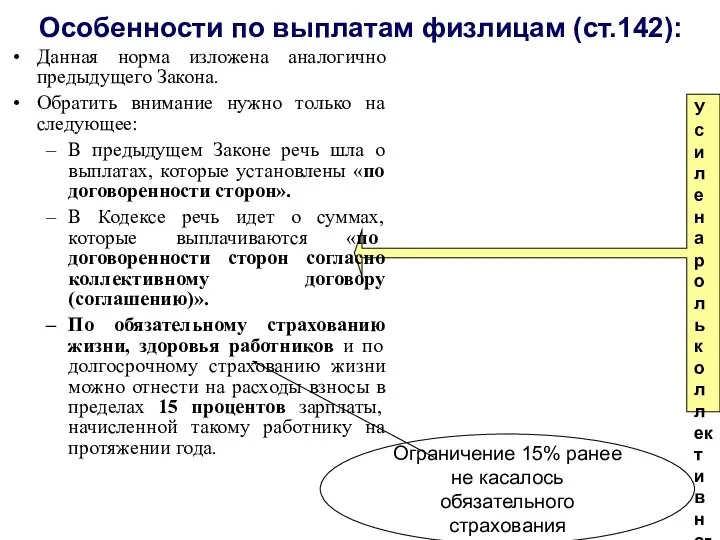

- 33. Особенности по выплатам физлицам (ст.142): Усилена роль коллективного договора. Особенно это имеет значение для каких либо

- 35. Скачать презентацию

НАЛОГОВЫЙ КОДЕКС:

доходы и расходы по налогу на прибыль

НАЛОГОВЫЙ КОДЕКС:

доходы и расходы по налогу на прибыль

Состав доходов (ст. 135):

Доходы от операционной деятельности

доход от реализации товаров, работ,

Состав доходов (ст. 135):

Доходы от операционной деятельности

доход от реализации товаров, работ,

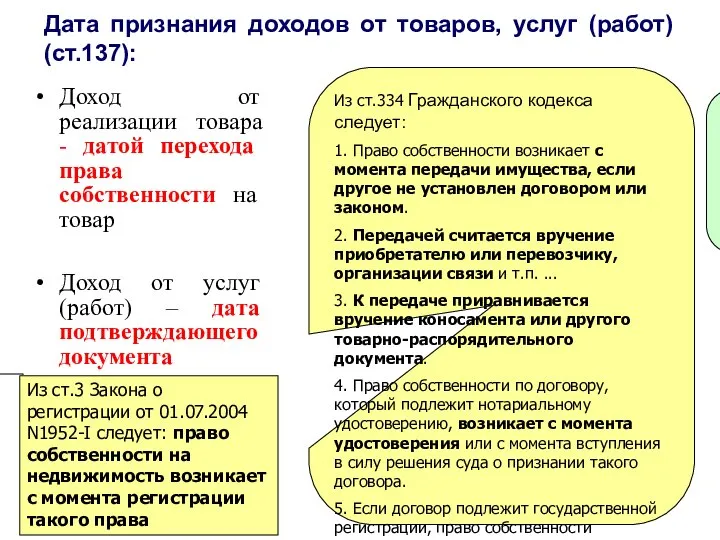

Дата признания доходов от товаров, услуг (работ) (ст.137):

Из ст.334 Гражданского кодекса

Дата признания доходов от товаров, услуг (работ) (ст.137):

Из ст.334 Гражданского кодекса

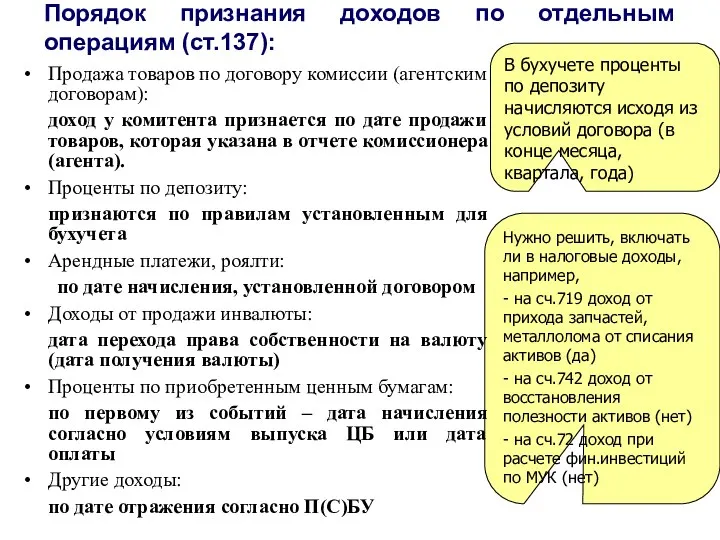

Порядок признания доходов по отдельным операциям (ст.137):

В бухучете проценты по депозиту

Порядок признания доходов по отдельным операциям (ст.137):

В бухучете проценты по депозиту

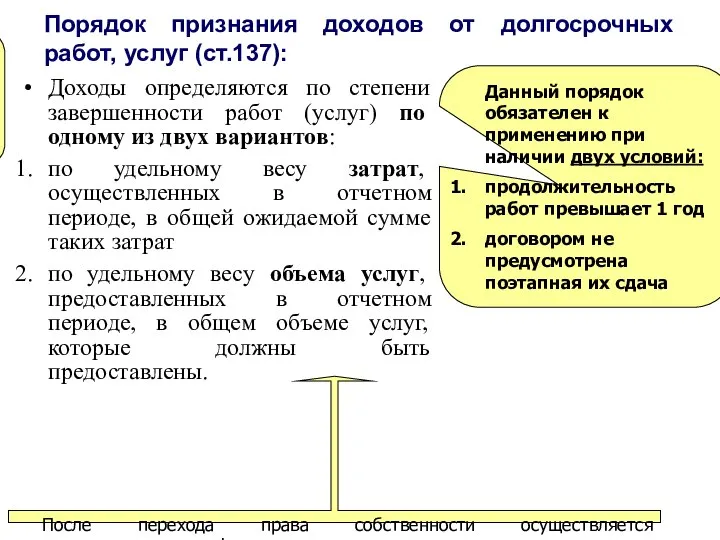

Порядок признания доходов от долгосрочных работ, услуг (ст.137):

Данный порядок обязателен

Порядок признания доходов от долгосрочных работ, услуг (ст.137):

Данный порядок обязателен

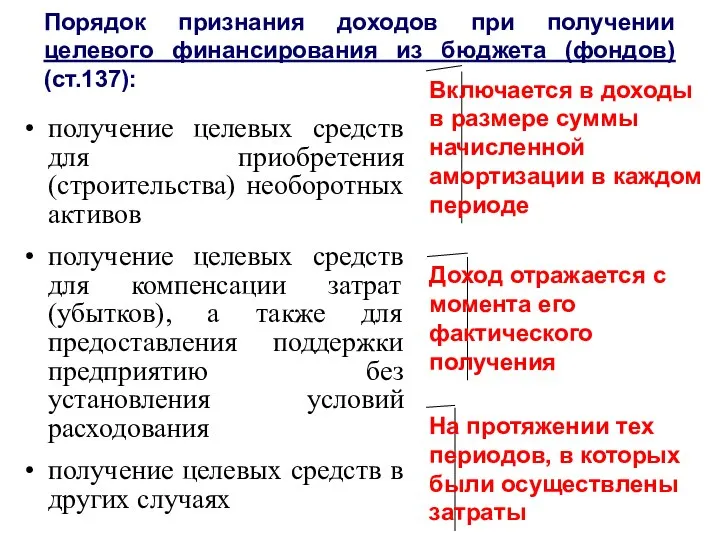

Порядок признания доходов при получении целевого финансирования из бюджета (фондов) (ст.137):

получение

Порядок признания доходов при получении целевого финансирования из бюджета (фондов) (ст.137):

получение

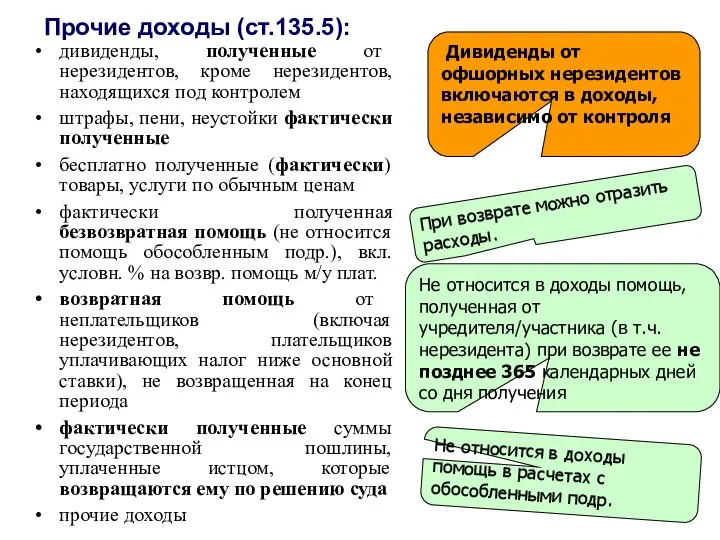

При возврате можно отразить расходы.

Прочие доходы (ст.135.5):

Дивиденды от офшорных нерезидентов

При возврате можно отразить расходы.

Прочие доходы (ст.135.5):

Дивиденды от офшорных нерезидентов

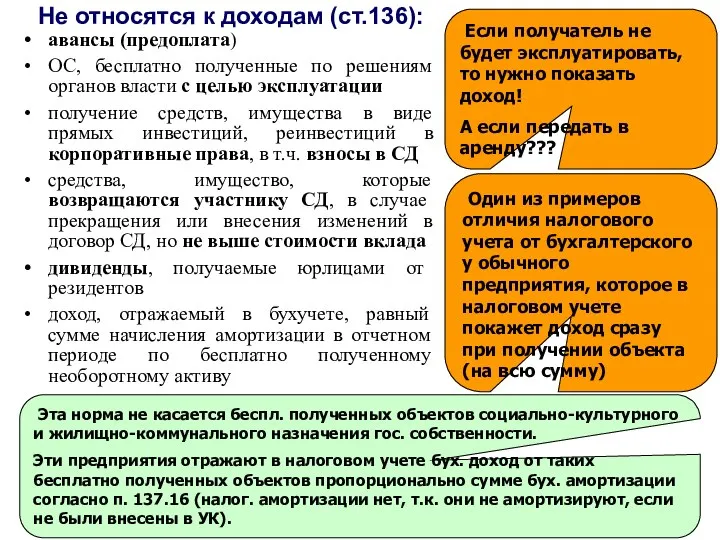

Не относятся к доходам (ст.136):

Если получатель не будет эксплуатировать, то

Не относятся к доходам (ст.136):

Если получатель не будет эксплуатировать, то

Расходы (ст. 138):

Расходы от операционной деятельности

себестоимость реализованных товаров, работ, услуг (пункты

Расходы (ст. 138):

Расходы от операционной деятельности

себестоимость реализованных товаров, работ, услуг (пункты

Основные требования к расходам (ст.138):

Основной документ о требованиях к документам: Положение

Основные требования к расходам (ст.138):

Основной документ о требованиях к документам: Положение

Себестоимость реализации товаров, услуг (ст.138):

Затраты по себестоимости реализации аналогичны бухгалтерским, но

Себестоимость реализации товаров, услуг (ст.138):

Затраты по себестоимости реализации аналогичны бухгалтерским, но

Себестоимость реализации товаров, услуг (ст.138):

Затраты по незавершенным работам, которые не показаны

Себестоимость реализации товаров, услуг (ст.138):

Затраты по незавершенным работам, которые не показаны

Себестоимость реализации товаров, услуг (ст.138):

Нормативных документов регламентирующих расчет себестоимости незавершенки не

Себестоимость реализации товаров, услуг (ст.138):

Нормативных документов регламентирующих расчет себестоимости незавершенки не

Себестоимость реализации товаров, услуг (ст.138):

Альтернативный способ решения проблемы определения незавершенных работ

Себестоимость реализации товаров, услуг (ст.138):

Альтернативный способ решения проблемы определения незавершенных работ

Прочие расходы (ст.138.10):

общепроизводственные расходы

административные расходы

расходы на сбыт

прочие операционные расходы

финансовые расходы

прочие расходы

Прочие расходы (ст.138.10):

общепроизводственные расходы

административные расходы

расходы на сбыт

прочие операционные расходы

финансовые расходы

прочие расходы

Общепроизводственные расходы (ст.138.10.1):

Общепроизводственные расходы по своему составу полностью соответствуют бухгалтерским общепроизводственным

Общепроизводственные расходы (ст.138.10.1):

Общепроизводственные расходы по своему составу полностью соответствуют бухгалтерским общепроизводственным

Административные расходы (ст.138.10.2):

Административные расходы по своему составу полностью соответствуют бухгалтерским административным

Административные расходы (ст.138.10.2):

Административные расходы по своему составу полностью соответствуют бухгалтерским административным

Расходы на сбыт (ст.138.10.3):

Расходы на сбыт по своему составу не отличаются

Расходы на сбыт (ст.138.10.3):

Расходы на сбыт по своему составу не отличаются

Другие операционные расходы (ст.138.10.4):

Затраты по операциям в инвалюте, потери от курсовой

Другие операционные расходы (ст.138.10.4):

Затраты по операциям в инвалюте, потери от курсовой

Финансовые расходы (ст.138.10.5):

С 1 января 2011г. капитализация проводится в обязательном порядке.

Финансовые расходы (ст.138.10.5):

С 1 января 2011г. капитализация проводится в обязательном порядке.

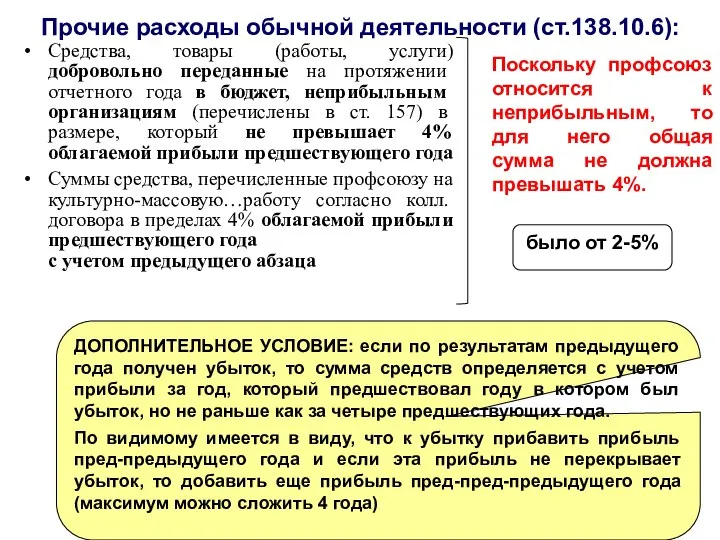

Прочие расходы обычной деятельности (ст.138.10.6):

ДОПОЛНИТЕЛЬНОЕ УСЛОВИЕ: если по результатам предыдущего года

Прочие расходы обычной деятельности (ст.138.10.6):

ДОПОЛНИТЕЛЬНОЕ УСЛОВИЕ: если по результатам предыдущего года

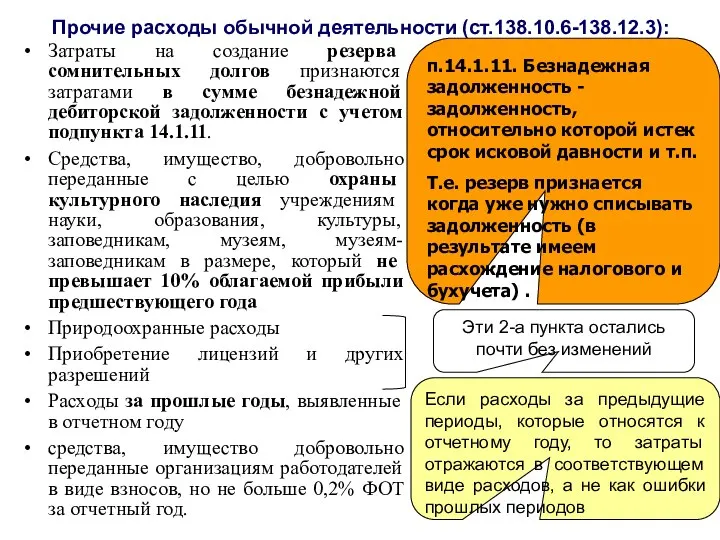

Прочие расходы обычной деятельности (ст.138.10.6-138.12.3):

п.14.1.11. Безнадежная задолженность - задолженность, относительно которой

Прочие расходы обычной деятельности (ст.138.10.6-138.12.3):

п.14.1.11. Безнадежная задолженность - задолженность, относительно которой

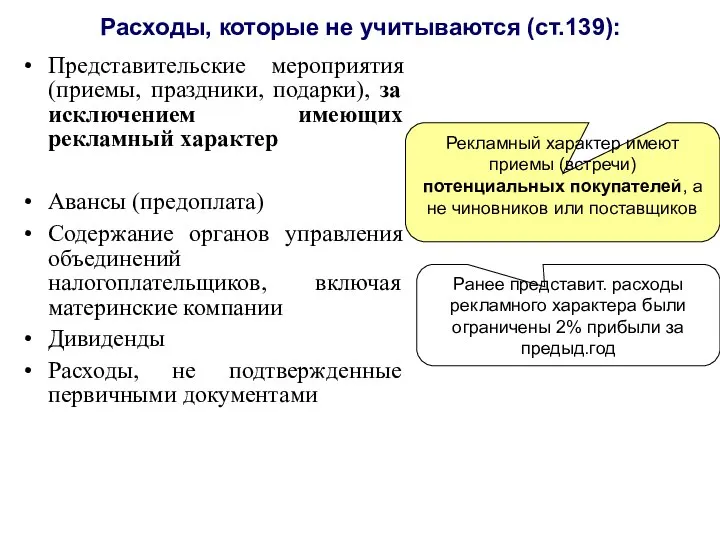

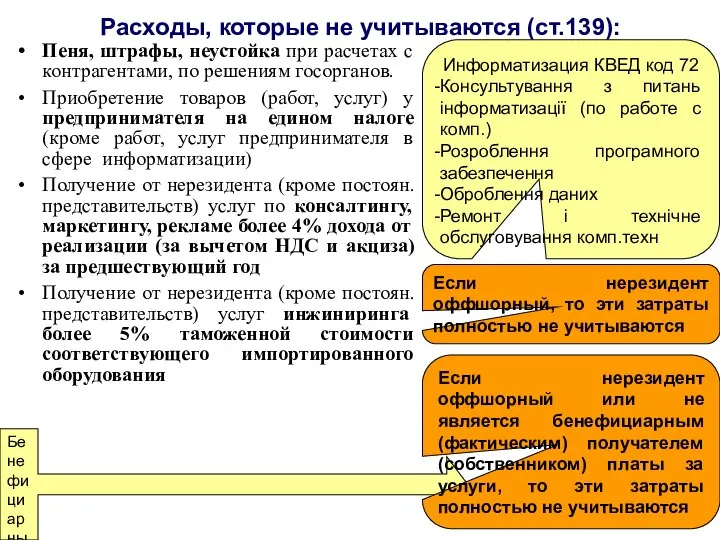

Ранее представит. расходы рекламного характера были ограничены 2% прибыли за предыд.год

Расходы,

Ранее представит. расходы рекламного характера были ограничены 2% прибыли за предыд.год

Расходы,

Бенефициарным получателем не может быть лицо, даже при наличии права на

Бенефициарным получателем не может быть лицо, даже при наличии права на

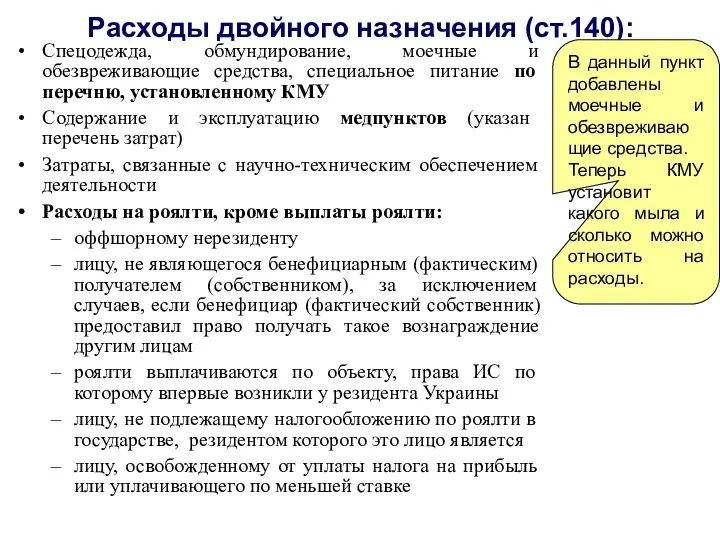

Расходы двойного назначения (ст.140):

В данный пункт добавлены моечные и обезвреживающие средства.

Расходы двойного назначения (ст.140):

В данный пункт добавлены моечные и обезвреживающие средства.

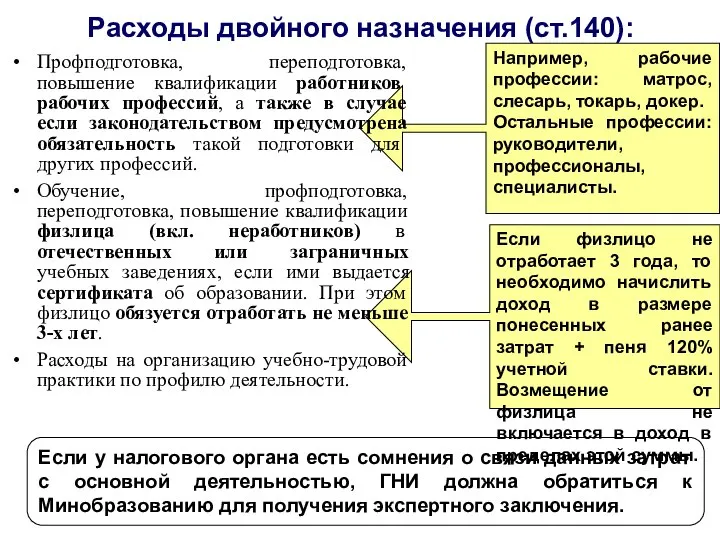

Расходы двойного назначения (ст.140):

Если физлицо не отработает 3 года, то необходимо

Расходы двойного назначения (ст.140):

Если физлицо не отработает 3 года, то необходимо

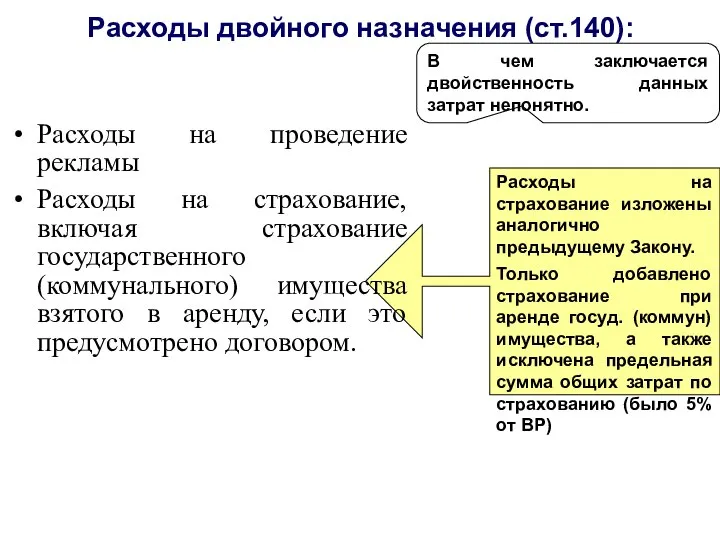

Расходы двойного назначения (ст.140):

Расходы на страхование изложены аналогично предыдущему Закону.

Только добавлено

Расходы двойного назначения (ст.140):

Расходы на страхование изложены аналогично предыдущему Закону.

Только добавлено

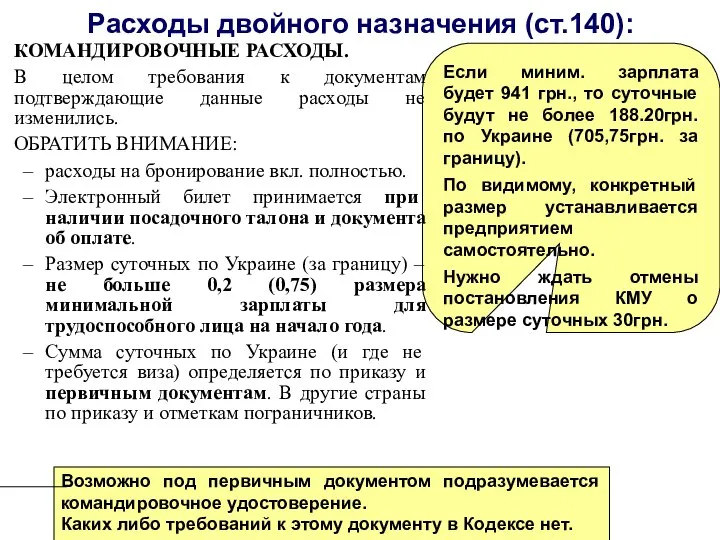

Расходы двойного назначения (ст.140):

Если миним. зарплата будет 941 грн., то суточные

Расходы двойного назначения (ст.140):

Если миним. зарплата будет 941 грн., то суточные

Расходы двойного назначения (ст.140):

Обращаем внимание, что исключены затраты на обеспечение деятельности:

Расходы двойного назначения (ст.140):

Обращаем внимание, что исключены затраты на обеспечение деятельности:

Дополнительные условия (ст.140):

Обращаем внимание, что для признания сделки ничтожной (ст.228 ГКУ)

Дополнительные условия (ст.140):

Обращаем внимание, что для признания сделки ничтожной (ст.228 ГКУ)

Проценты по долговым обязательствам (ст.141):

За исключением процентов, которые капитализируются

Ранее действующее ограничение

Проценты по долговым обязательствам (ст.141):

За исключением процентов, которые капитализируются

Ранее действующее ограничение

Особенности по выплатам физлицам (ст.142):

Усилена роль коллективного договора. Особенно это имеет

Особенности по выплатам физлицам (ст.142):

Усилена роль коллективного договора. Особенно это имеет

Построение изображения в микроскопе, определение увеличения микроскопа

Построение изображения в микроскопе, определение увеличения микроскопа Шестакова Виктория ученица 3 класса «Б» НОУ «Школа- интернат № 8 ОАО «РЖД

Шестакова Виктория ученица 3 класса «Б» НОУ «Школа- интернат № 8 ОАО «РЖД Франция. Голосование в Генеральной Ассамблее

Франция. Голосование в Генеральной Ассамблее Московский Городской Психолого-Педагогический Университет Факультет «Психологического Консультирования» Кафедра «Индивидуаль

Московский Городской Психолого-Педагогический Университет Факультет «Психологического Консультирования» Кафедра «Индивидуаль Игра - викторина

Игра - викторина сарманова

сарманова Герой Российской Федерации сержант Янина Ирина Юрьевна

Герой Российской Федерации сержант Янина Ирина Юрьевна Уравнение х2 = а 8 класс

Уравнение х2 = а 8 класс Клеедощатые балки

Клеедощатые балки Дымковская игрушка

Дымковская игрушка Соединение с натягом. Характерные посадки и характеристики эксплуатационных свойств. Способы сборки

Соединение с натягом. Характерные посадки и характеристики эксплуатационных свойств. Способы сборки Криптографические методы и средства для защиты информации

Криптографические методы и средства для защиты информации Презентация Великий Шелковый Путь Историческое и культурное наследие казахстанского участка Великого шёлкового пути – фактор

Презентация Великий Шелковый Путь Историческое и культурное наследие казахстанского участка Великого шёлкового пути – фактор  Афиша значимых мероприятий МБУ «Управление культуры и организации досуга населения» на летний период 2018 года

Афиша значимых мероприятий МБУ «Управление культуры и организации досуга населения» на летний период 2018 года Медико-социальное значение ХНИБ

Медико-социальное значение ХНИБ ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ

ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ Гражданское общество и государство. Роль СМИ в политической жизни

Гражданское общество и государство. Роль СМИ в политической жизни “ҚАЗФОСФАТ” ЖШС

“ҚАЗФОСФАТ” ЖШС УРОВНИ~1.PPT

УРОВНИ~1.PPT Восстановление церквей

Восстановление церквей Т15 Р і РЕБ.ppt

Т15 Р і РЕБ.ppt Урок изобразительного искусства - презентация для начальной школы

Урок изобразительного искусства - презентация для начальной школы Патогенетические основы терапии заболеваний желудочно-кишечного тракта

Патогенетические основы терапии заболеваний желудочно-кишечного тракта , Щ об знайти суму або різницю дробів з різними знаменниками,треба спочатку звести їх до спільного знаменника. А далі – додавати аб

, Щ об знайти суму або різницю дробів з різними знаменниками,треба спочатку звести їх до спільного знаменника. А далі – додавати аб Довольствование или довольство. Библейское основание управления финансами

Довольствование или довольство. Библейское основание управления финансами Счета бухгалтерского учета

Счета бухгалтерского учета Индикатор – сигнализатор ДП-64

Индикатор – сигнализатор ДП-64 Договор транспортной экспедиции

Договор транспортной экспедиции