- Презентация "Порядок подготовки аудиторского заключения" - скачать презентации по Экономике

Содержание

- 2. Тема: Порядок подготовки аудиторского заключения План 1. Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения

- 3. Нормативные документы для самостоятельного изучения 1. Федеральный Закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (ред.

- 4. 1. Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности В соответствии со

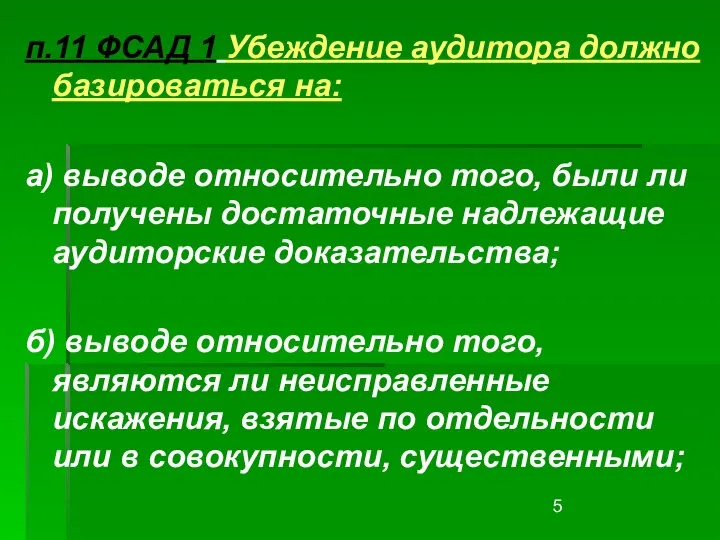

- 5. п.11 ФСАД 1 Убеждение аудитора должно базироваться на: а) выводе относительно того, были ли получены достаточные

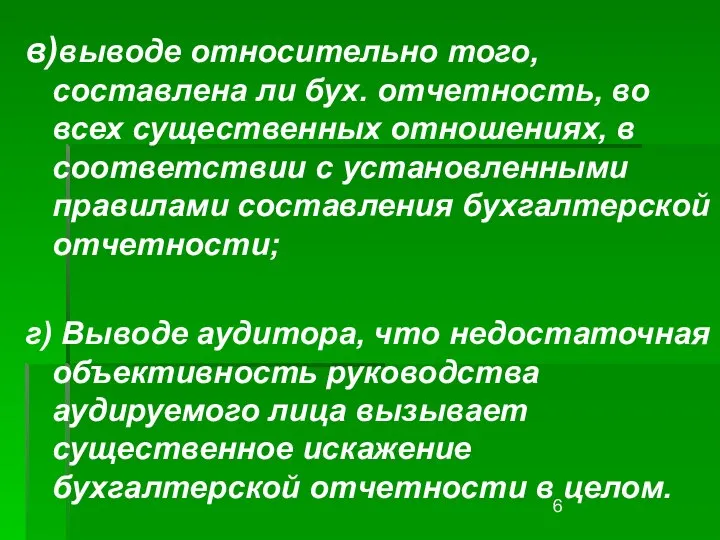

- 6. в)выводе относительно того, составлена ли бух. отчетность, во всех существенных отношениях, в соответствии с установленными правилами

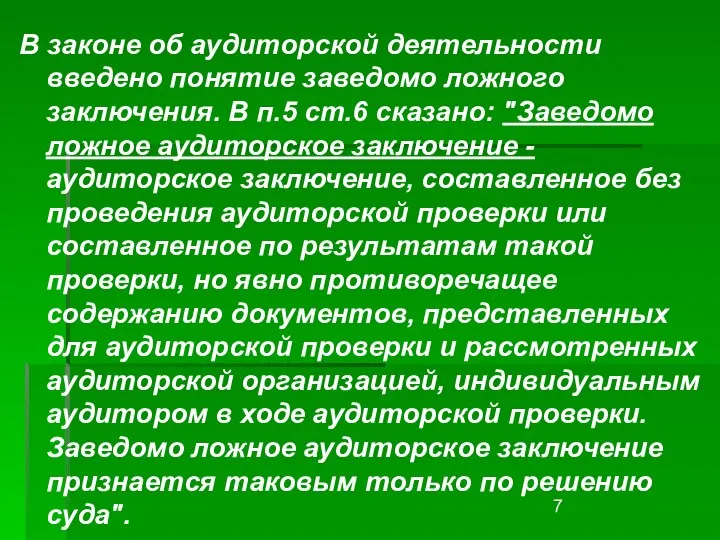

- 7. В законе об аудиторской деятельности введено понятие заведомо ложного заключения. В п.5 ст.6 сказано: "Заведомо ложное

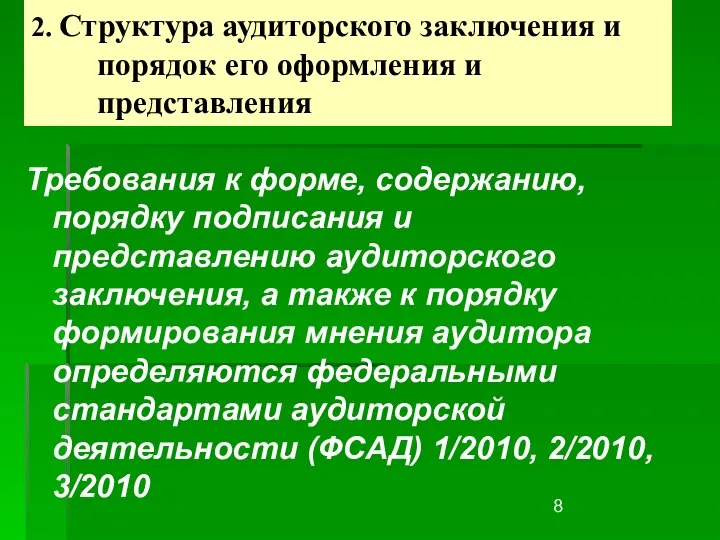

- 8. Требования к форме, содержанию, порядку подписания и представлению аудиторского заключения, а также к порядку формирования мнения

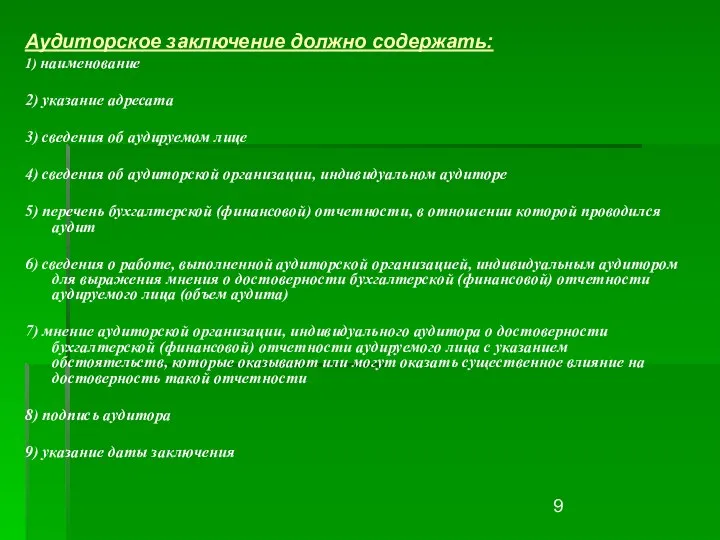

- 9. Аудиторское заключение должно содержать: 1) наименование 2) указание адресата 3) сведения об аудируемом лице 4) сведения

- 10. Отчетная дата Дата подписания аудиторского заключения Дата представления ФО пользователям Дата подготовки ФО Дата подписания ФО

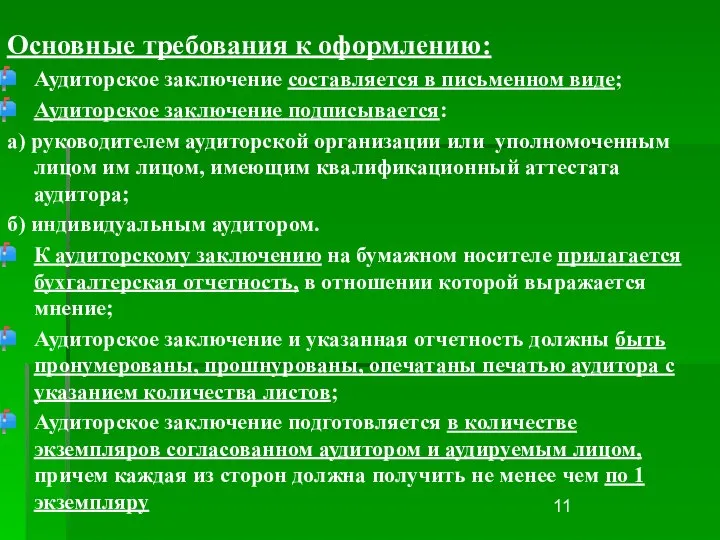

- 11. Основные требования к оформлению: Аудиторское заключение составляется в письменном виде; Аудиторское заключение подписывается: а) руководителем аудиторской

- 12. 3.Виды аудиторского заключения Различают следующие виды аудиторских заключений:

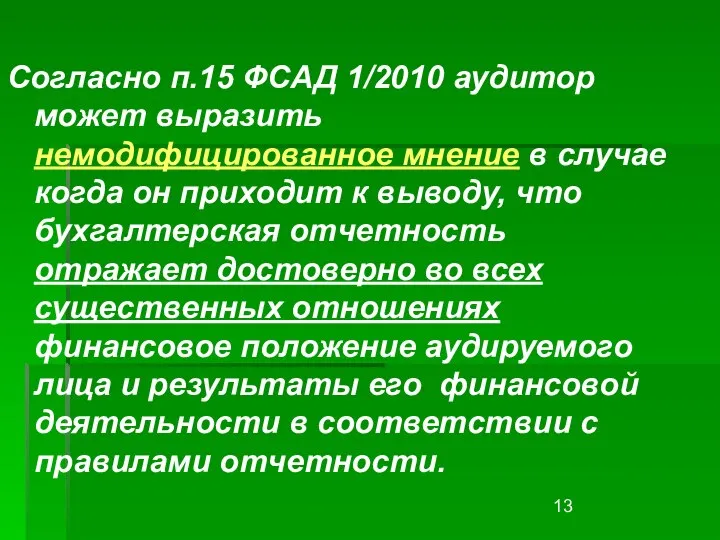

- 13. Согласно п.15 ФСАД 1/2010 аудитор может выразить немодифицированное мнение в случае когда он приходит к выводу,

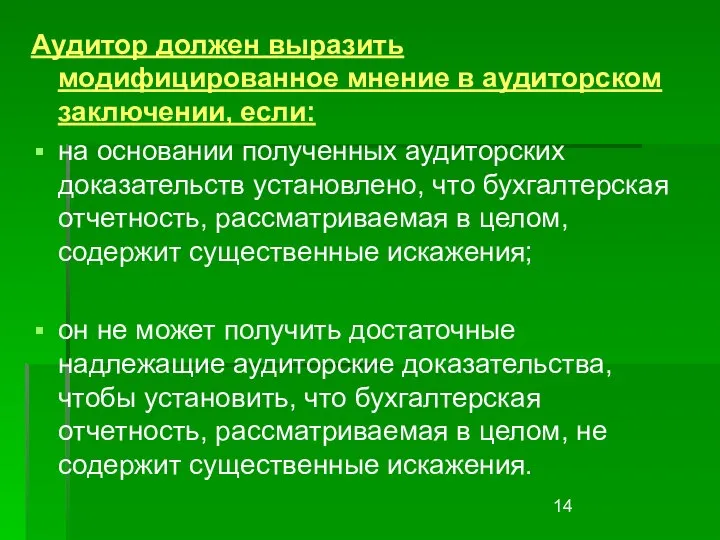

- 14. Аудитор должен выразить модифицированное мнение в аудиторском заключении, если: на основании полученных аудиторских доказательств установлено, что

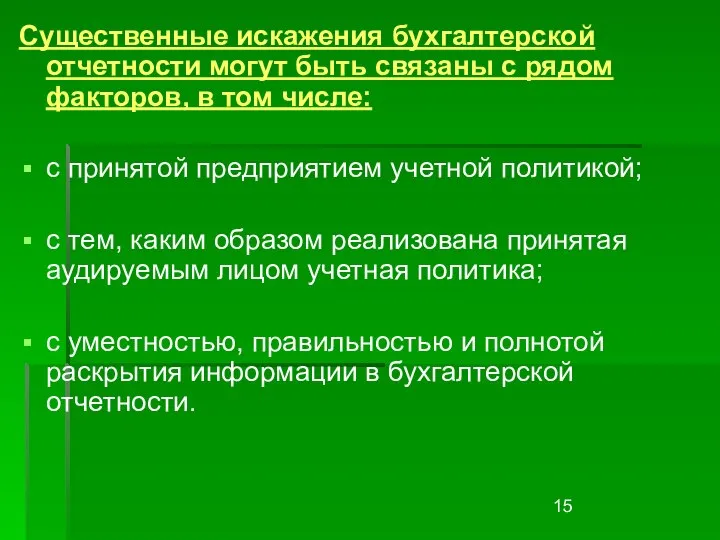

- 15. Существенные искажения бухгалтерской отчетности могут быть связаны с рядом факторов, в том числе: с принятой предприятием

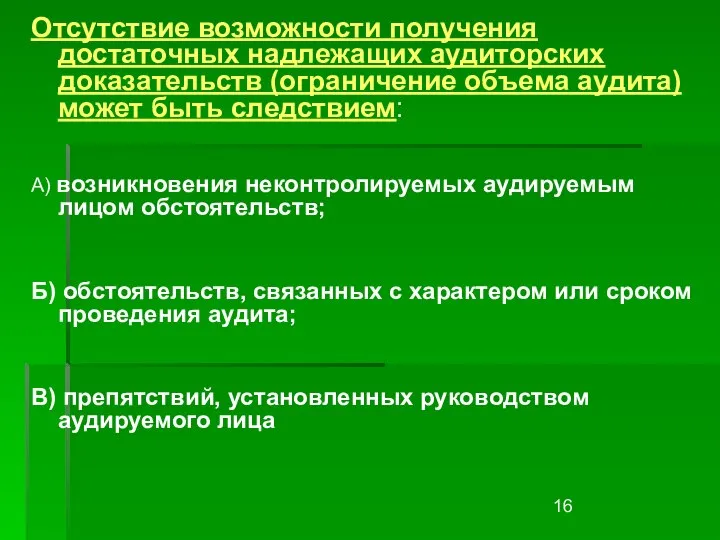

- 16. Отсутствие возможности получения достаточных надлежащих аудиторских доказательств (ограничение объема аудита) может быть следствием: А) возникновения неконтролируемых

- 17. Таблица 3. Зависимость формы модифицированного мнения от характера обстоятельств, ставших причиной его выражения, и степени распространения

- 18. Таким образом, выбор аудитором формы модифицированного мнения зависит от характера обстоятельств, ставших причиной модифицированного мнения в

- 19. 4. Дополнительная информация в аудиторском заключении Привлекающая внимание часть должна указывать только на обстоятельства, отраженные в

- 21. Скачать презентацию

Тема: Порядок подготовки аудиторского заключения

План

1. Аудиторское заключение о бухгалтерской (финансовой) отчетности

Тема: Порядок подготовки аудиторского заключения

План

1. Аудиторское заключение о бухгалтерской (финансовой) отчетности

Нормативные документы для самостоятельного изучения

1. Федеральный Закон от 30.12.2008 № 307-ФЗ

Нормативные документы для самостоятельного изучения

1. Федеральный Закон от 30.12.2008 № 307-ФЗ

1. Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о

1. Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о

п.11 ФСАД 1 Убеждение аудитора должно базироваться на:

а) выводе относительно того,

п.11 ФСАД 1 Убеждение аудитора должно базироваться на:

а) выводе относительно того,

в)выводе относительно того, составлена ли бух. отчетность, во всех существенных отношениях,

в)выводе относительно того, составлена ли бух. отчетность, во всех существенных отношениях,

В законе об аудиторской деятельности введено понятие заведомо ложного заключения. В

В законе об аудиторской деятельности введено понятие заведомо ложного заключения. В

Требования к форме, содержанию, порядку подписания и представлению аудиторского заключения, а

Требования к форме, содержанию, порядку подписания и представлению аудиторского заключения, а

Аудиторское заключение должно содержать:

1) наименование

2) указание адресата

3) сведения об аудируемом лице

4)

Аудиторское заключение должно содержать:

1) наименование

2) указание адресата

3) сведения об аудируемом лице

4)

Отчетная дата

Дата подписания аудиторского заключения

Дата представления ФО пользователям

Дата подготовки ФО

Дата подписания

Отчетная дата

Дата подписания аудиторского заключения

Дата представления ФО пользователям

Дата подготовки ФО

Дата подписания

Основные требования к оформлению:

Аудиторское заключение составляется в письменном виде;

Аудиторское заключение подписывается:

а)

Основные требования к оформлению:

Аудиторское заключение составляется в письменном виде;

Аудиторское заключение подписывается:

а)

3.Виды аудиторского заключения

Различают следующие виды аудиторских заключений:

3.Виды аудиторского заключения

Различают следующие виды аудиторских заключений:

Согласно п.15 ФСАД 1/2010 аудитор может выразить немодифицированное мнение в случае

Согласно п.15 ФСАД 1/2010 аудитор может выразить немодифицированное мнение в случае

Аудитор должен выразить модифицированное мнение в аудиторском заключении, если:

на основании полученных

Аудитор должен выразить модифицированное мнение в аудиторском заключении, если:

на основании полученных

Существенные искажения бухгалтерской отчетности могут быть связаны с рядом факторов, в

Существенные искажения бухгалтерской отчетности могут быть связаны с рядом факторов, в

Отсутствие возможности получения достаточных надлежащих аудиторских доказательств (ограничение объема аудита) может

Отсутствие возможности получения достаточных надлежащих аудиторских доказательств (ограничение объема аудита) может

Таблица 3. Зависимость формы модифицированного мнения от характера обстоятельств, ставших причиной

Таблица 3. Зависимость формы модифицированного мнения от характера обстоятельств, ставших причиной

Таким образом, выбор аудитором формы модифицированного мнения зависит от характера обстоятельств,

Таким образом, выбор аудитором формы модифицированного мнения зависит от характера обстоятельств,

4. Дополнительная информация в аудиторском заключении

Привлекающая внимание часть должна указывать только

4. Дополнительная информация в аудиторском заключении

Привлекающая внимание часть должна указывать только

Развитие физических качеств в детей дошкольного возраста

Развитие физических качеств в детей дошкольного возраста Система образования в Японии

Система образования в Японии  Конфликт гл. мс 121267217137

Конфликт гл. мс 121267217137 Классификация сельскохозяйственных тракторов

Классификация сельскохозяйственных тракторов Что надо знать родителям учащихся начальной школы об оценивании школьников ( из "Книги для родителей" - составитель С.В. Ш

Что надо знать родителям учащихся начальной школы об оценивании школьников ( из "Книги для родителей" - составитель С.В. Ш Иван Андреевич Крылов. Басни

Иван Андреевич Крылов. Басни Культура Київської Русi

Культура Київської Русi Характеристика й обробка десертних овочів

Характеристика й обробка десертних овочів Системы электроснабжения самолёта МиГ-29 и вертолета

Системы электроснабжения самолёта МиГ-29 и вертолета Презентация Блиц-опрос Управление ( менеджмент)

Презентация Блиц-опрос Управление ( менеджмент) Методы датирования произведений живописи

Методы датирования произведений живописи Створення креслень в КОМПАС-3D V14/16

Створення креслень в КОМПАС-3D V14/16 Материальные потоки в логистике

Материальные потоки в логистике Презентация Ленинско-сталинская концепция образования советской республики

Презентация Ленинско-сталинская концепция образования советской республики  Способы представления графов. Матрица смежности

Способы представления графов. Матрица смежности Воспитание детей на традициях народной культуры

Воспитание детей на традициях народной культуры Презентация Формы и виды денег

Презентация Формы и виды денег Дифракция световых волн 2

Дифракция световых волн 2 Авторское право и смежные права

Авторское право и смежные права История костюма

История костюма ОРГАНИЗАЦИЯ ТАМОЖЕННОЙ СТАТИСТИКИ ЗА РУБЕЖОМ. ШВЕЦИЯ. Выполнила: студентка 4-го курса группы Ю-101 Меженько Юлия

ОРГАНИЗАЦИЯ ТАМОЖЕННОЙ СТАТИСТИКИ ЗА РУБЕЖОМ. ШВЕЦИЯ. Выполнила: студентка 4-го курса группы Ю-101 Меженько Юлия Формирование духовно-нравственных качеств личности младшего школьника

Формирование духовно-нравственных качеств личности младшего школьника Антонио Вивальди Автор презентации ученик 10 класса Большаков Анатолий

Антонио Вивальди Автор презентации ученик 10 класса Большаков Анатолий Подшипники скольжения

Подшипники скольжения  Цифроаналоговые и аналого-цифровые преобразователи (лекция № 10)

Цифроаналоговые и аналого-цифровые преобразователи (лекция № 10) Личность и ее структура проявления

Личность и ее структура проявления .Case Champ 2012..Case Champ 2012.ITT – універсальна інвестиційна група Структура Інвестиційної Групи ІТТ Брокерідж та інвестбанкінг (ІТТ- Інвест)

.Case Champ 2012..Case Champ 2012.ITT – універсальна інвестиційна група Структура Інвестиційної Групи ІТТ Брокерідж та інвестбанкінг (ІТТ- Інвест) Классификация информационных систем

Классификация информационных систем