Презентация "Система внутреннего финансового контроля и внутреннего финансового аудита" - скачать презентации по Экономике

- Презентация "Система внутреннего финансового контроля и внутреннего финансового аудита" - скачать презентации по Экономике

Содержание

- 2. Финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных с ними вопросов

- 3. Классификация критериев форм финансового контроля: 1. По форме проявления 2. По времени проведения 3. По содержанию

- 4. Методы финансового контроля Проверки Обследование Надзор Анализ финансовой деятельности Наблюдение (мониторинг) Ревизия

- 5. 1) Интегрированная схема внутреннего контроля COSO (США); 2) Указания по внутреннему контролю (Великобритания); 3) Закон Сарбейнса-Оксли

- 6. Комитет организаций-спонсоров Комиссии Тредвея (англ. The Committee of Sponsoring Organizations of the Treadway Commission) COSO образован

- 7. Комиссия Тредвея была организована и финансируется: Американским институтом дипломированных общественных бухгалтеров (AICPA), Американской ассоциацией бухгалтеров (AAA),

- 8. Модель COSO определяет внутренний контроль как процесс, предназначенный для обеспечения «разумной уверенности» касательно достижения целей в

- 9. Модель внутреннего контроля, предложенная COSO, состоит из пяти взаимосвязанных компонентов: - Контрольная среда Оценка рисков Средства

- 10. В структуру системы внутреннего контроля входят: Контрольная среда. Механизмы и средства внутреннего контроля. Система оценки рисков.

- 11. Принципы функционирования системы внутреннего контроля: 1. Принцип ответственности 2. Принцип сбалансированности 3. Принцип своевременного сообщения о

- 12. Типичные ошибки в организации внутреннего контроля Контроль «по случаю» Тотальный контроль Скрытый контроль Контроль любимого участка

- 13. Пять форм СВК: структурно-функциональная форма контроля; контрольно-ревизионная служба; ревизионная комиссия; аутсорсинг и ко-сорсинг. служба внутреннего аудита;

- 14. Внутренний аудит в Международной практике The Institute of Internal Auditors, является крупнейшей в мире профессиональной ассоциацией

- 15. Внутренний аудит в России Российский Институт внутренних аудиторов (Некоммерческое партнерство — НП «ИВА»), созданный в 2000

- 16. Функции внутреннего аудита: организация и координирование действий по обеспечению сохранности активов компании; проверка объективности учетной финансовой

- 17. Внутренний аудит можно условно разделить на три вида: операционный аудит (управленческий аудит), аудит на соответствие требованиям,

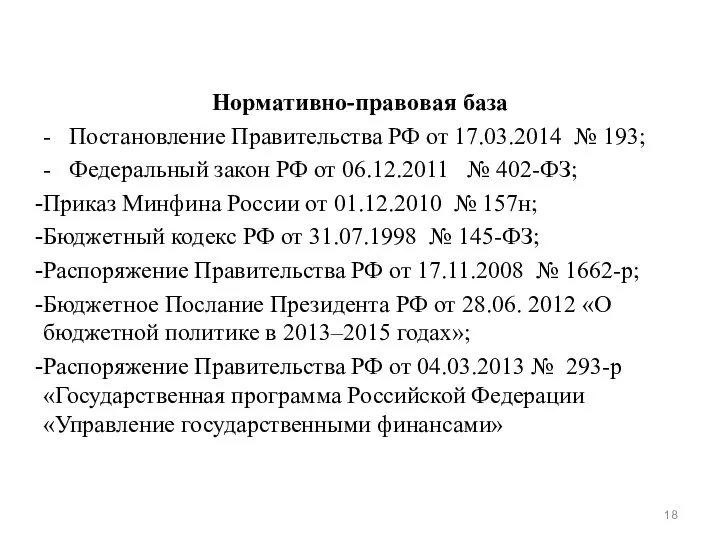

- 18. Нормативно-правовая база - Постановление Правительства РФ от 17.03.2014 № 193; - Федеральный закон РФ от 06.12.2011

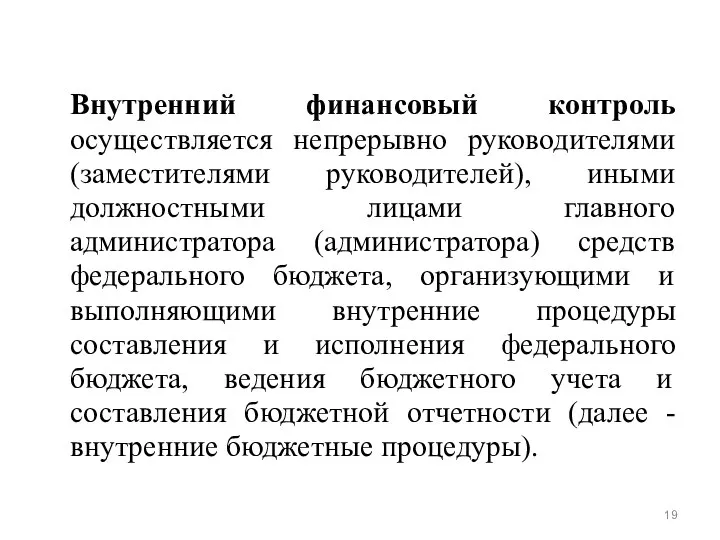

- 19. Внутренний финансовый контроль осуществляется непрерывно руководителями (заместителями руководителей), иными должностными лицами главного администратора (администратора) средств федерального

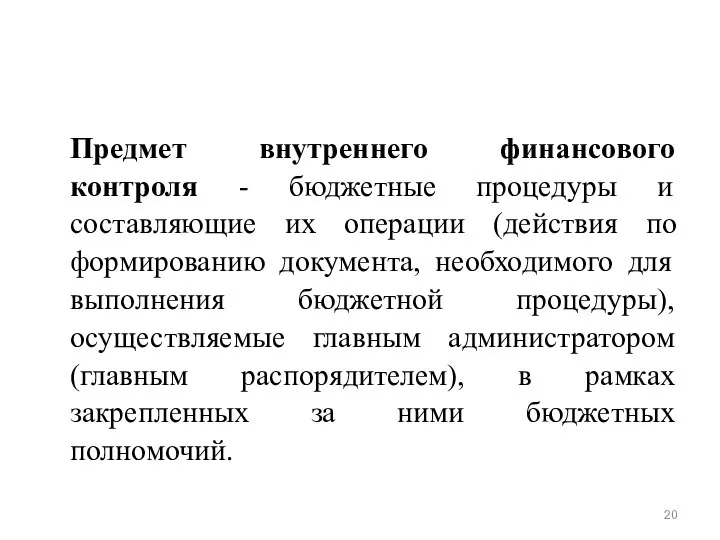

- 20. Предмет внутреннего финансового контроля - бюджетные процедуры и составляющие их операции (действия по формированию документа, необходимого

- 22. При осуществлении внутреннего финансового контроля производятся следующие контрольные действия: а) проверка оформления документов на соответствие требованиям

- 23. Подготовка к проведению внутреннего финансового контроля заключается в формировании (актуализации) карты внутреннего финансового контроля руководителем каждого

- 24. Актуализация карт внутреннего финансового контроля проводится: до начала очередного финансового года; при принятии решения руководителем (заместителем

- 25. Внутренний финансовый контроль в подразделениях главного администратора (администратора) средств федерального бюджета осуществляется с соблюдением периодичности, методов

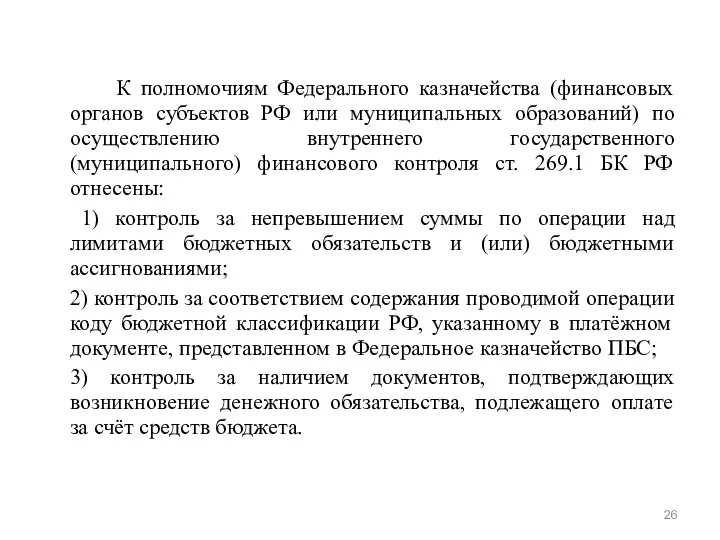

- 26. К полномочиям Федерального казначейства (финансовых органов субъектов РФ или муниципальных образований) по осуществлению внутреннего государственного (муниципального)

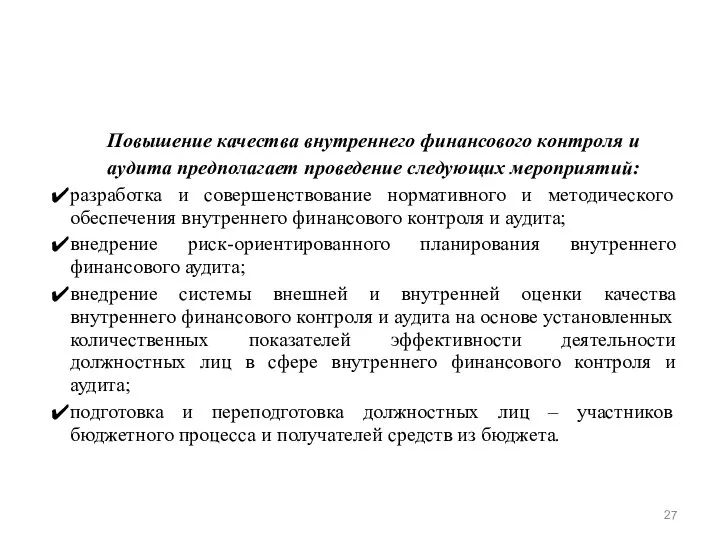

- 27. Повышение качества внутреннего финансового контроля и аудита предполагает проведение следующих мероприятий: разработка и совершенствование нормативного и

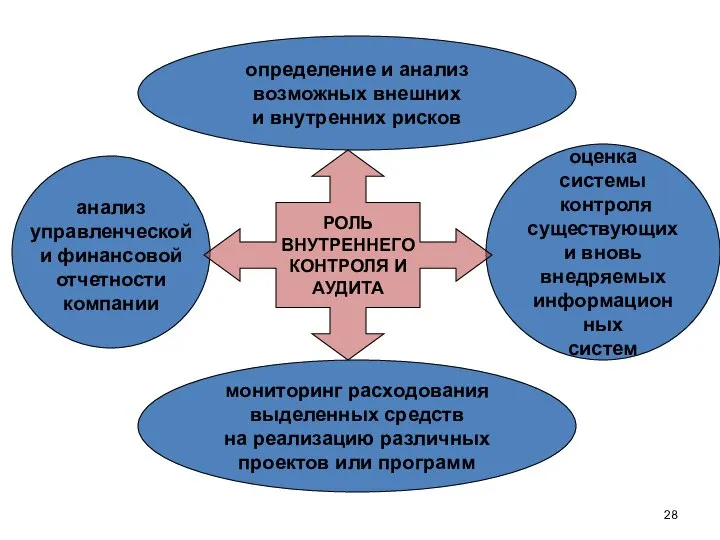

- 28. мониторинг расходования выделенных средств на реализацию различных проектов или программ оценка системы контроля существующих и вновь

- 30. Скачать презентацию

Финансовый контроль - это совокупность действий и операций по проверке финансовых

Финансовый контроль - это совокупность действий и операций по проверке финансовых

Классификация критериев форм финансового контроля:

1. По форме проявления

2. По времени проведения

3. По содержанию

4. По степени

Классификация критериев форм финансового контроля:

1. По форме проявления

2. По времени проведения

3. По содержанию

4. По степени

Методы финансового контроля

Проверки

Обследование

Надзор

Анализ финансовой деятельности

Наблюдение (мониторинг)

Ревизия

Методы финансового контроля

Проверки

Обследование

Надзор

Анализ финансовой деятельности

Наблюдение (мониторинг)

Ревизия

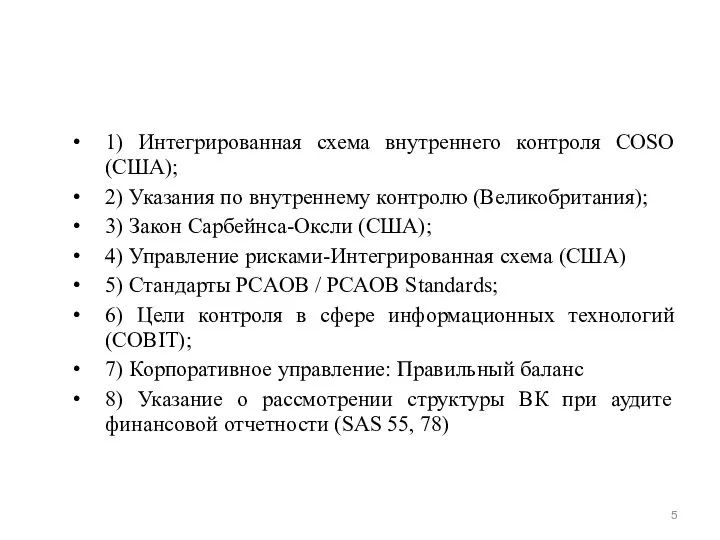

1) Интегрированная схема внутреннего контроля COSO (США);

2) Указания по внутреннему

1) Интегрированная схема внутреннего контроля COSO (США);

2) Указания по внутреннему

Комитет организаций-спонсоров Комиссии Тредвея

(англ. The Committee of Sponsoring Organizations of

Комитет организаций-спонсоров Комиссии Тредвея

(англ. The Committee of Sponsoring Organizations of

Комиссия Тредвея была организована и финансируется:

Американским институтом дипломированных общественных бухгалтеров (AICPA),

Американской

Комиссия Тредвея была организована и финансируется:

Американским институтом дипломированных общественных бухгалтеров (AICPA),

Американской

Модель COSO определяет внутренний контроль как процесс, предназначенный для обеспечения «разумной

Модель COSO определяет внутренний контроль как процесс, предназначенный для обеспечения «разумной

Модель внутреннего контроля, предложенная COSO, состоит из пяти взаимосвязанных компонентов:

- Контрольная

Модель внутреннего контроля, предложенная COSO, состоит из пяти взаимосвязанных компонентов:

- Контрольная

В структуру системы внутреннего контроля входят:

Контрольная среда.

Механизмы и средства

В структуру системы внутреннего контроля входят:

Контрольная среда.

Механизмы и средства

Принципы функционирования системы внутреннего контроля:

1. Принцип ответственности

2. Принцип сбалансированности

3. Принцип своевременного сообщения о

Принципы функционирования системы внутреннего контроля:

1. Принцип ответственности

2. Принцип сбалансированности

3. Принцип своевременного сообщения о

Типичные ошибки в организации внутреннего контроля

Контроль «по случаю»

Тотальный контроль

Скрытый контроль

Контроль любимого

Типичные ошибки в организации внутреннего контроля

Контроль «по случаю»

Тотальный контроль

Скрытый контроль

Контроль любимого

Пять форм СВК:

структурно-функциональная форма контроля;

контрольно-ревизионная служба;

ревизионная комиссия;

аутсорсинг и ко-сорсинг.

служба внутреннего аудита;

Пять форм СВК:

структурно-функциональная форма контроля;

контрольно-ревизионная служба;

ревизионная комиссия;

аутсорсинг и ко-сорсинг.

служба внутреннего аудита;

Внутренний аудит в Международной практике

The Institute of Internal Auditors, является крупнейшей

Внутренний аудит в Международной практике

The Institute of Internal Auditors, является крупнейшей

Внутренний аудит в России

Российский Институт внутренних аудиторов (Некоммерческое партнерство — НП «ИВА»),

Внутренний аудит в России

Российский Институт внутренних аудиторов (Некоммерческое партнерство — НП «ИВА»),

Функции внутреннего аудита:

организация и координирование действий по обеспечению сохранности активов компании;

проверка

Функции внутреннего аудита:

организация и координирование действий по обеспечению сохранности активов компании;

проверка

Внутренний аудит можно условно разделить на три вида:

операционный аудит (управленческий аудит),

аудит

Внутренний аудит можно условно разделить на три вида:

операционный аудит (управленческий аудит),

аудит

Нормативно-правовая база

- Постановление Правительства РФ от 17.03.2014 № 193;

- Федеральный

Нормативно-правовая база

- Постановление Правительства РФ от 17.03.2014 № 193;

- Федеральный

Внутренний финансовый контроль осуществляется непрерывно руководителями (заместителями руководителей), иными должностными лицами

Внутренний финансовый контроль осуществляется непрерывно руководителями (заместителями руководителей), иными должностными лицами

Предмет внутреннего финансового контроля - бюджетные процедуры и составляющие их операции

Предмет внутреннего финансового контроля - бюджетные процедуры и составляющие их операции

При осуществлении внутреннего финансового контроля производятся следующие контрольные действия:

а)

При осуществлении внутреннего финансового контроля производятся следующие контрольные действия:

а)

Подготовка к проведению внутреннего финансового контроля заключается в формировании (актуализации)

Подготовка к проведению внутреннего финансового контроля заключается в формировании (актуализации)

Актуализация карт внутреннего финансового контроля проводится:

до начала очередного финансового

Актуализация карт внутреннего финансового контроля проводится:

до начала очередного финансового

Внутренний финансовый контроль в подразделениях главного администратора (администратора) средств федерального

Внутренний финансовый контроль в подразделениях главного администратора (администратора) средств федерального

К полномочиям Федерального казначейства (финансовых органов субъектов РФ или муниципальных

К полномочиям Федерального казначейства (финансовых органов субъектов РФ или муниципальных

Повышение качества внутреннего финансового контроля и

аудита предполагает проведение следующих мероприятий:

разработка и

Повышение качества внутреннего финансового контроля и

аудита предполагает проведение следующих мероприятий:

разработка и

мониторинг расходования

выделенных средств

на реализацию различных

проектов или программ

оценка

мониторинг расходования

выделенных средств

на реализацию различных

проектов или программ

оценка

Қайта өрлеу дәуіріндегі Италия мәдениеті

Қайта өрлеу дәуіріндегі Италия мәдениеті УЧИТЕЛЬ НАЧАЛЬНЫХ КЛАССОВ МБОУ «СОШ №10» Г. ЕЛАБУГА, ТАТАРСТАН КОКУНИНА ЕВГЕНИЯ ПЕТРОВНА Путешествие - соревнование Для

УЧИТЕЛЬ НАЧАЛЬНЫХ КЛАССОВ МБОУ «СОШ №10» Г. ЕЛАБУГА, ТАТАРСТАН КОКУНИНА ЕВГЕНИЯ ПЕТРОВНА Путешествие - соревнование Для  Предпосылки активизации международных интеграций после Второй Мировой Войны

Предпосылки активизации международных интеграций после Второй Мировой Войны Звездный зверь Шана (Боня) мама Рус Шан Си Чукотский Губернатор (Рома) папа И щеночки

Звездный зверь Шана (Боня) мама Рус Шан Си Чукотский Губернатор (Рома) папа И щеночки Углеродные наноматериалы в наноэлектронике. Часть 1

Углеродные наноматериалы в наноэлектронике. Часть 1 Изменение структура импорта газовая Давлатзода П.С Группа т-093

Изменение структура импорта газовая Давлатзода П.С Группа т-093 Обеспечение безопасности детей в информационном пространстве

Обеспечение безопасности детей в информационном пространстве Прикметники твердої й м`якої груп . Відмінювання прикметників

Прикметники твердої й м`якої груп . Відмінювання прикметників Ajax. Генератор кода для вставки на сайт

Ajax. Генератор кода для вставки на сайт Полиомиелит

Полиомиелит  Алгоритмы работы распределенных систем

Алгоритмы работы распределенных систем Планирование в эпоху Интернета

Планирование в эпоху Интернета тепловые методы диагностирования

тепловые методы диагностирования  Компьютерные сети

Компьютерные сети Culture and its constituents

Culture and its constituents Отбор и ориентация спортсменов в процессе многолетней подготовки

Отбор и ориентация спортсменов в процессе многолетней подготовки Киберспортивный клуб КубГАУ

Киберспортивный клуб КубГАУ Атрибуты (сущность) политики

Атрибуты (сущность) политики Знай Конституцию Российской Федерации

Знай Конституцию Российской Федерации Стричь или не стричь? Работу выполнила Мосолова Анастасия 2 «А» класс

Стричь или не стричь? Работу выполнила Мосолова Анастасия 2 «А» класс Биография С.А.Есенина

Биография С.А.Есенина  Тригонометрические уравнения - презентация по Алгебре

Тригонометрические уравнения - презентация по Алгебре Презентация "финансовое право" - скачать презентации по Экономике

Презентация "финансовое право" - скачать презентации по Экономике Л е с н а я с к а з к а Привет, друзья! Меня зовут Винни Пух. Хотите со мной отправиться в путешествие? А трудностей не боитесь? В

Л е с н а я с к а з к а Привет, друзья! Меня зовут Винни Пух. Хотите со мной отправиться в путешествие? А трудностей не боитесь? В  Promocja SZKOŁA 2019 krzesła obrotowe oferta dodatkowa

Promocja SZKOŁA 2019 krzesła obrotowe oferta dodatkowa Университеты Великобритании. Университеты Великобритании. Специальности и программы высшего образовани

Университеты Великобритании. Университеты Великобритании. Специальности и программы высшего образовани Если бы я был главой города… Команда «Формула Z» МБОУ СОШ № 4

Если бы я был главой города… Команда «Формула Z» МБОУ СОШ № 4 Детско-юношеская спортивная школа в поселке Янаул

Детско-юношеская спортивная школа в поселке Янаул