- Презентация Ссудный процент: сущность, роль, факторы, его определяющие

Содержание

- 2. План: 1. Понятие ссудного процента и его разновидности 2. Цена кредита и факторы, ее определяющие 3.

- 3. 1. Понятие ссудного процента и его разновидности Ссудный процент - плата, взимаемая кредитором с заемщика за

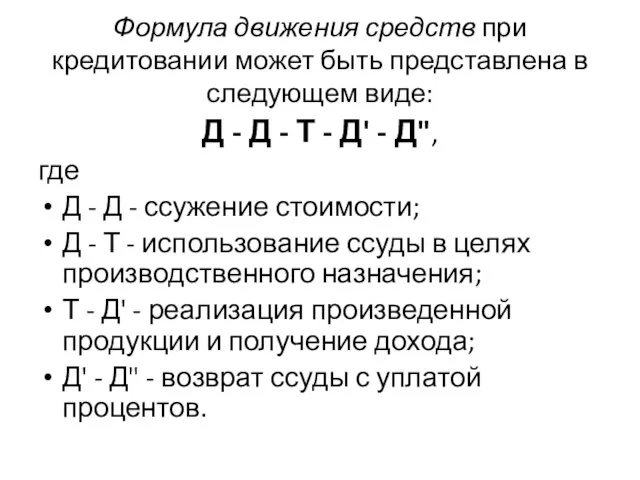

- 4. Формула движения средств при кредитовании может быть представлена в следующем виде: Д - Д - Т

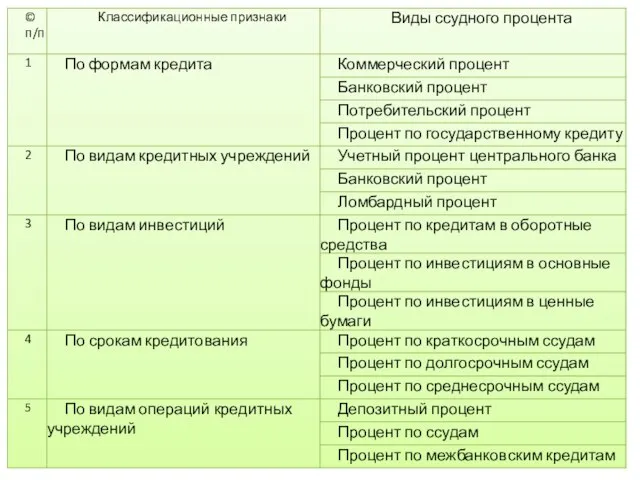

- 5. Классификация ссудного процента Ссудный процент существует в различных видах, классифицировать которые можно по ряду признаков. Различия

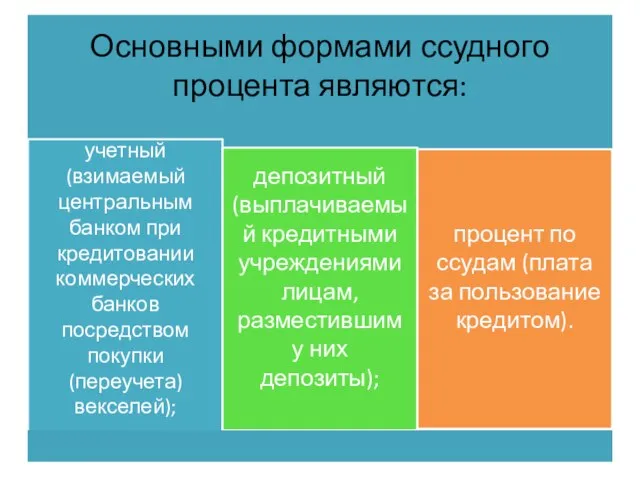

- 8. Современный механизм использования ссудного процента характеризуется следующим: Уровень процента, порядок его начисления и взимания определяется договором

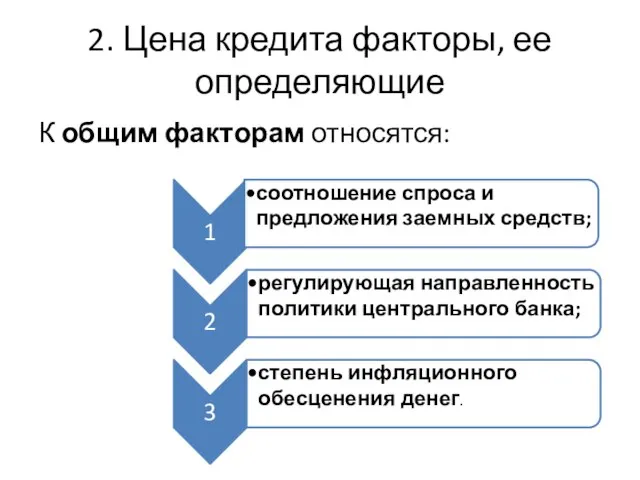

- 9. 2. Цена кредита факторы, ее определяющие К общим факторам относятся:

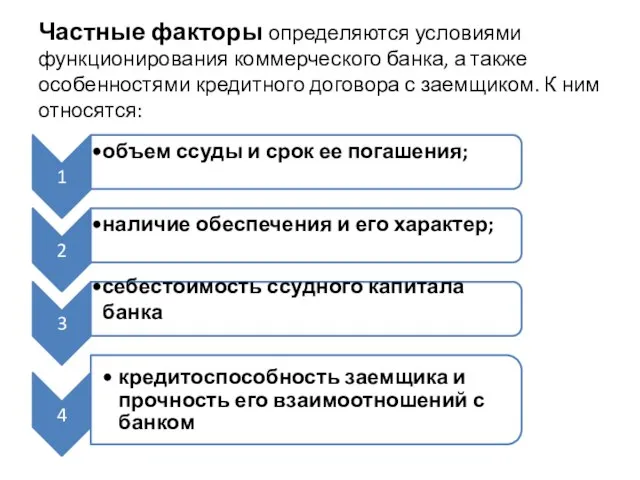

- 10. Частные факторы определяются условиями функционирования коммерческого банка, а также особенностями кредитного договора с заемщиком. К ним

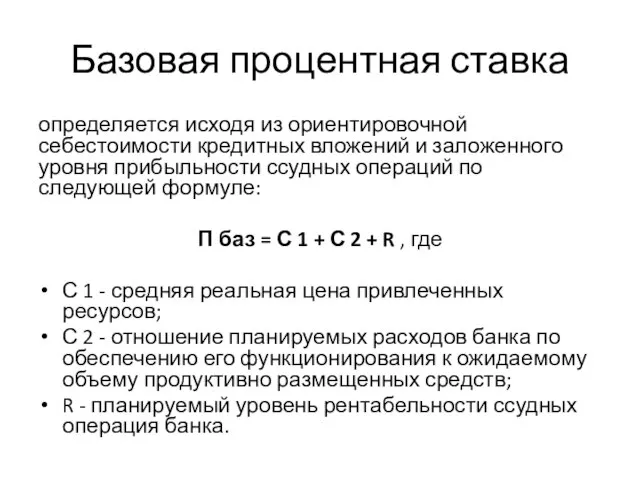

- 11. Базовая процентная ставка определяется исходя из ориентировочной себестоимости кредитных вложений и заложенного уровня прибыльности ссудных операций

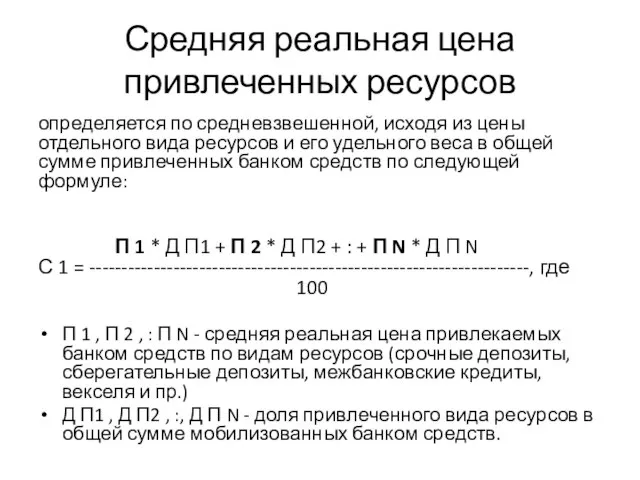

- 12. Средняя реальная цена привлеченных ресурсов определяется по средневзвешенной, исходя из цены отдельного вида ресурсов и его

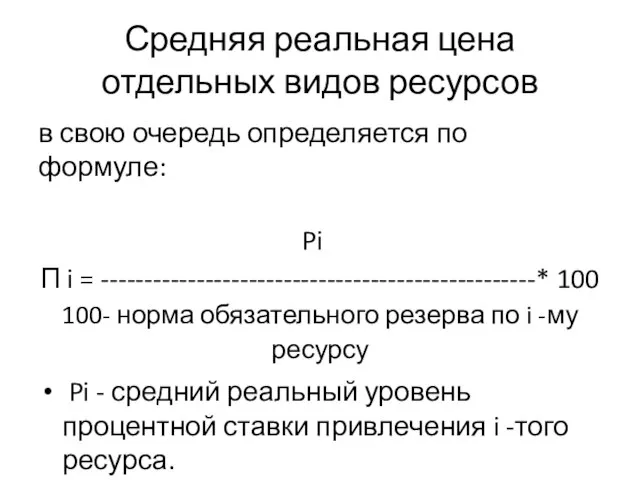

- 13. Средняя реальная цена отдельных видов ресурсов в свою очередь определяется по формуле: Pi П i =

- 14. Надбавка за риск устанавливается фиксированной величиной и дифференцируется по сделкам в зависимости от следующих критериев: кредитоспособность

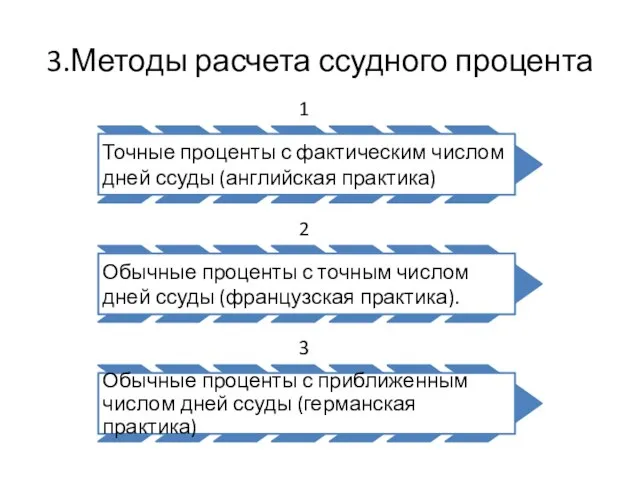

- 15. 3.Методы расчета ссудного процента

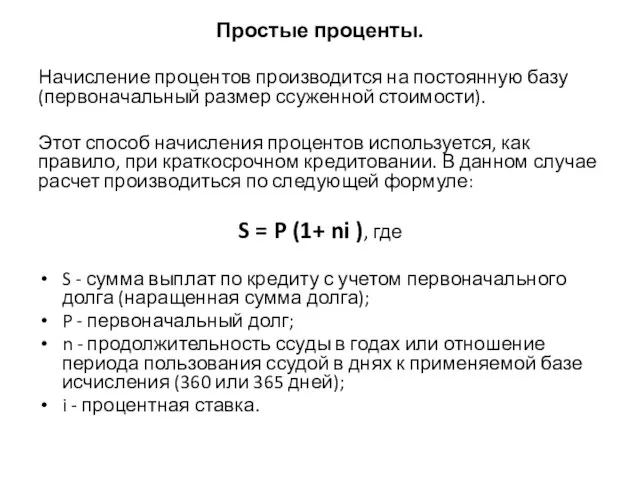

- 16. Простые проценты. Начисление процентов производится на постоянную базу (первоначальный размер ссуженной стоимости). Этот способ начисления процентов

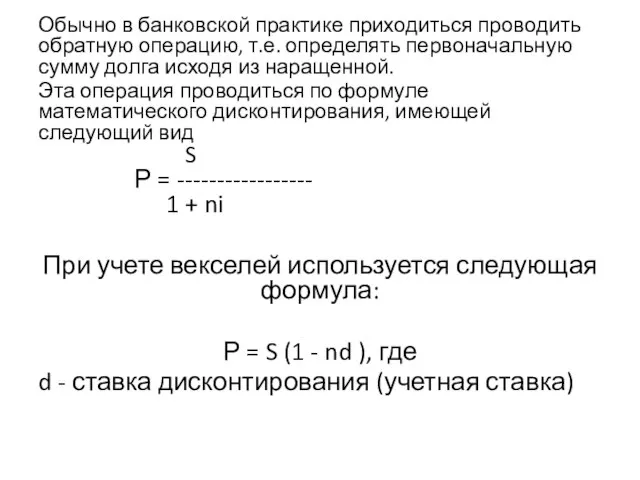

- 17. Обычно в банковской практике приходиться проводить обратную операцию, т.е. определять первоначальную сумму долга исходя из наращенной.

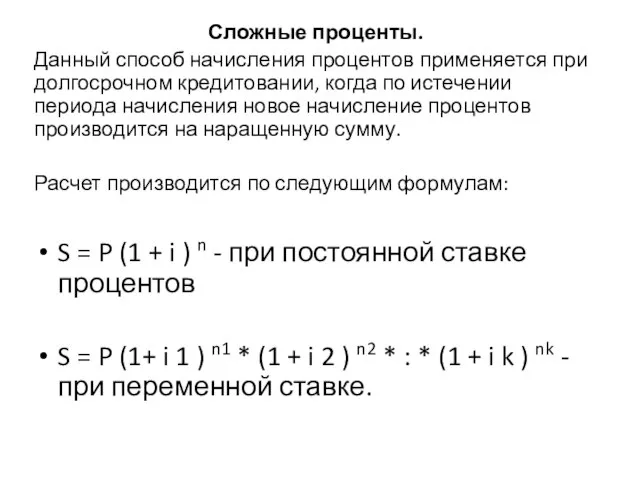

- 18. Сложные проценты. Данный способ начисления процентов применяется при долгосрочном кредитовании, когда по истечении периода начисления новое

- 20. Скачать презентацию

План:

1. Понятие ссудного процента и его разновидности

2. Цена кредита и факторы,

План:

1. Понятие ссудного процента и его разновидности

2. Цена кредита и факторы,

1. Понятие ссудного процента и его разновидности

Ссудный процент - плата, взимаемая

1. Понятие ссудного процента и его разновидности

Ссудный процент - плата, взимаемая

Формула движения средств при кредитовании может быть представлена в следующем виде:

Д

Формула движения средств при кредитовании может быть представлена в следующем виде:

Д

Классификация ссудного процента

Ссудный процент существует в различных видах, классифицировать которые можно

Классификация ссудного процента

Ссудный процент существует в различных видах, классифицировать которые можно

Современный механизм использования ссудного процента характеризуется следующим:

Уровень процента, порядок его начисления

Современный механизм использования ссудного процента характеризуется следующим:

Уровень процента, порядок его начисления

2. Цена кредита факторы, ее определяющие

К общим факторам относятся:

2. Цена кредита факторы, ее определяющие

К общим факторам относятся:

Частные факторы определяются условиями функционирования коммерческого банка, а также особенностями кредитного

Частные факторы определяются условиями функционирования коммерческого банка, а также особенностями кредитного

Базовая процентная ставка

определяется исходя из ориентировочной себестоимости кредитных вложений и

Базовая процентная ставка

определяется исходя из ориентировочной себестоимости кредитных вложений и

Средняя реальная цена привлеченных ресурсов

определяется по средневзвешенной, исходя из цены

Средняя реальная цена привлеченных ресурсов

определяется по средневзвешенной, исходя из цены

Средняя реальная цена отдельных видов ресурсов

в свою очередь определяется по формуле:

Pi

П

Средняя реальная цена отдельных видов ресурсов

в свою очередь определяется по формуле:

Pi

П

Надбавка за риск

устанавливается фиксированной величиной и дифференцируется по сделкам в

Надбавка за риск

устанавливается фиксированной величиной и дифференцируется по сделкам в

3.Методы расчета ссудного процента

3.Методы расчета ссудного процента

Простые проценты.

Начисление процентов производится на постоянную базу (первоначальный размер ссуженной

Простые проценты.

Начисление процентов производится на постоянную базу (первоначальный размер ссуженной

Обычно в банковской практике приходиться проводить обратную операцию, т.е. определять первоначальную

Обычно в банковской практике приходиться проводить обратную операцию, т.е. определять первоначальную

Сложные проценты.

Данный способ начисления процентов применяется при долгосрочном кредитовании, когда по

Сложные проценты.

Данный способ начисления процентов применяется при долгосрочном кредитовании, когда по

Ringvorlesung Linguistik. Geschichte Eine. Einführung in sprachwissenschaftliche Theorien

Ringvorlesung Linguistik. Geschichte Eine. Einführung in sprachwissenschaftliche Theorien Системы электронного документооборота

Системы электронного документооборота Политический терроризм как угроза современному обществу

Политический терроризм как угроза современному обществу Музеи и галереи Красноярского края

Музеи и галереи Красноярского края Налог на прибыль оценщики

Налог на прибыль оценщики Организация государственной системы РСЧС

Организация государственной системы РСЧС синусоидальный ток

синусоидальный ток Судебная риторика: тактика, приемы, особенности

Судебная риторика: тактика, приемы, особенности Особенности математики в Python. Задания

Особенности математики в Python. Задания Политическая философия Н. Макиавелли

Политическая философия Н. Макиавелли Античность. Мифология. Боги Древней Греции

Античность. Мифология. Боги Древней Греции Молодёжное предпринимательство как социальная практика

Молодёжное предпринимательство как социальная практика The Thirteen Colonies

The Thirteen Colonies  Целостность данных

Целостность данных Проект реконструкции и озеленения территории МКОУ Бутурлиновская ООШ № 9 г. Бутурлиновка Воронежской области

Проект реконструкции и озеленения территории МКОУ Бутурлиновская ООШ № 9 г. Бутурлиновка Воронежской области Происхождение христианства Иудейская традиция

Происхождение христианства Иудейская традиция

Система 5S Путь к стандартизации работ и новому качеству рабочих мест (уровень компании) Семинар по бережливому производству

Система 5S Путь к стандартизации работ и новому качеству рабочих мест (уровень компании) Семинар по бережливому производству Преподаватель математики: Шутилина С.Н.

Преподаватель математики: Шутилина С.Н.  Виктор Михайлович Васнецов 1848 - 1926 гг

Виктор Михайлович Васнецов 1848 - 1926 гг Полимеризационные пластмассы

Полимеризационные пластмассы  Устойчивые словосочетания со словами her, bir, hiç

Устойчивые словосочетания со словами her, bir, hiç Презентация Особенности таможенного контроля товаров, в отношении которых применяются тарифные преференции

Презентация Особенности таможенного контроля товаров, в отношении которых применяются тарифные преференции История 8 марта. Викторина!

История 8 марта. Викторина! Wellness-1 Почему индустрия Wellness востребована?

Wellness-1 Почему индустрия Wellness востребована? Глава 21. Вход Господень в Иерусалим, или Вербное воскресенье

Глава 21. Вход Господень в Иерусалим, или Вербное воскресенье Я – парикмахер - презентация для начальной школы_

Я – парикмахер - презентация для начальной школы_ Презентация на тему "Гражданское право и гражданские правоотношения" - скачать презентации по Педагогике

Презентация на тему "Гражданское право и гражданские правоотношения" - скачать презентации по Педагогике Презентацию подготовила: Презентацию подготовила: Голуб Светлана Васильевна, учитель МОУ СОШ №1 г. Туринска http://www.golubsv.ucoz.ru/

Презентацию подготовила: Презентацию подготовила: Голуб Светлана Васильевна, учитель МОУ СОШ №1 г. Туринска http://www.golubsv.ucoz.ru/