- Презентация Сущность банковского мультипликатора

Содержание

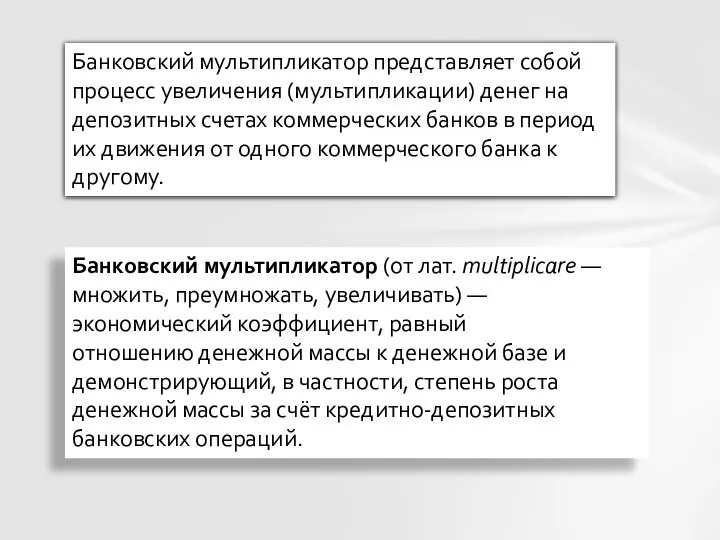

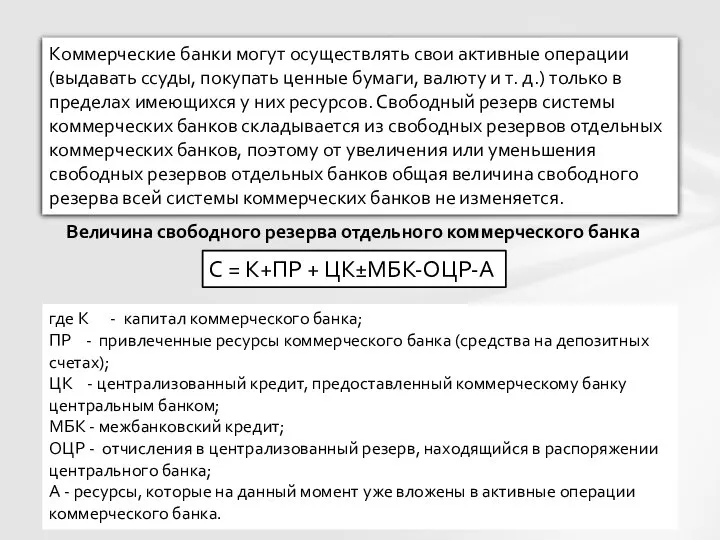

- 2. Банковский мультипликатор (от лат. multiplicare — множить, преумножать, увеличивать) — экономический коэффициент, равный отношению денежной массы

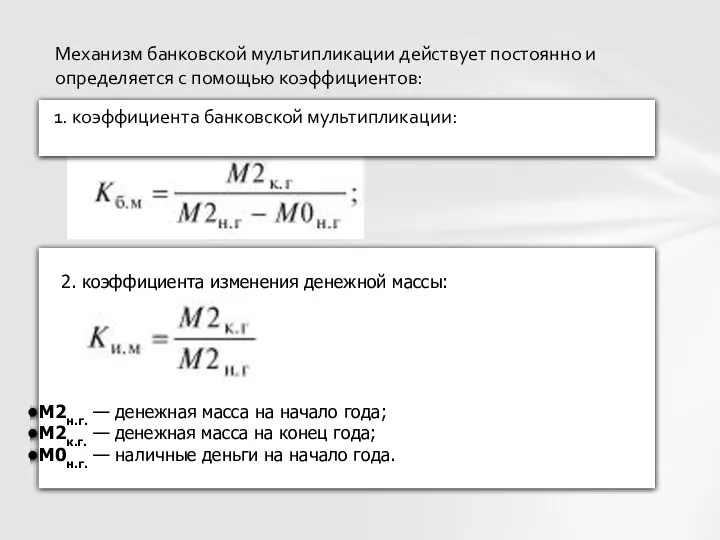

- 3. Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов: 1. коэффициента банковской мультипликации: 2. коэффициента

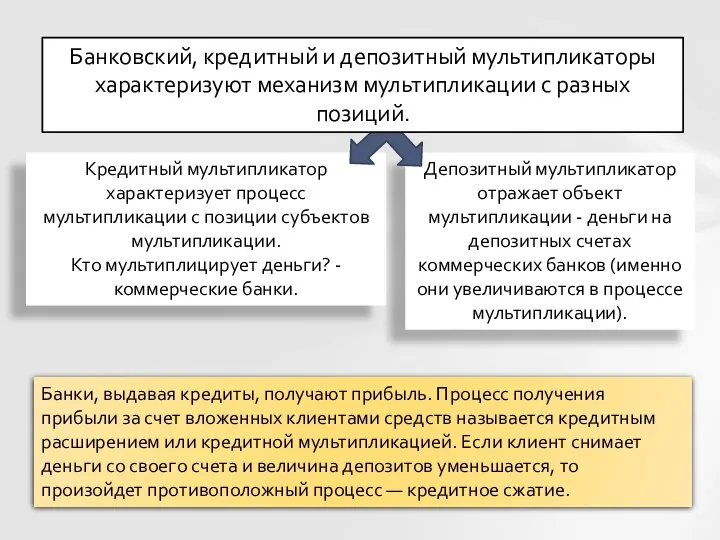

- 4. Кредитный мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Кто мультиплицирует деньги? - коммерческие банки. Депозитный

- 5. Механизм банковского мультипликатора может существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень

- 6. где К - капитал коммерческого банка; ПР - привлеченные ресурсы коммерческого банка (средства на депозитных счетах);

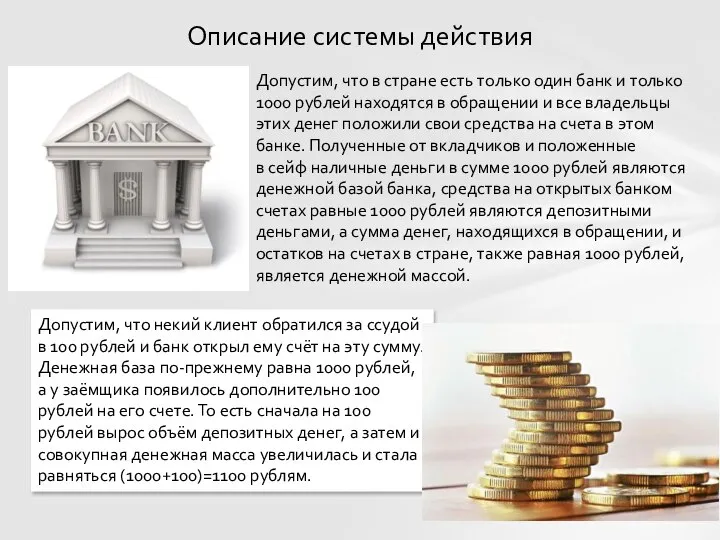

- 7. Описание системы действия Допустим, что некий клиент обратился за ссудой в 100 рублей и банк открыл

- 10. Скачать презентацию

Банковский мультипликатор (от лат. multiplicare — множить, преумножать, увеличивать) — экономический коэффициент, равный отношению денежной массы к денежной базе и

Банковский мультипликатор (от лат. multiplicare — множить, преумножать, увеличивать) — экономический коэффициент, равный отношению денежной массы к денежной базе и

Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

1.

Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

1.

Кредитный мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации.

Кто мультиплицирует

Кредитный мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Кто мультиплицирует

Механизм банковского мультипликатора может существовать только в условиях двухуровневых (и более)

Механизм банковского мультипликатора может существовать только в условиях двухуровневых (и более)

где К - капитал коммерческого банка;

ПР - привлеченные ресурсы коммерческого банка

где К - капитал коммерческого банка;

ПР - привлеченные ресурсы коммерческого банка

Описание системы действия

Допустим, что некий клиент обратился за ссудой в 100

Описание системы действия

Допустим, что некий клиент обратился за ссудой в 100

Введение в экономическую теорию

Введение в экономическую теорию Презентация____

Презентация____ Центильная оценка физического развития юных пловцов

Центильная оценка физического развития юных пловцов Детский сад МБОУ «Кыновская СОШ №65» Пермский край Лысьвенский р-он п. Кын Зайчишка-зайка Автор: воспитатель Чечулина Эльмир

Детский сад МБОУ «Кыновская СОШ №65» Пермский край Лысьвенский р-он п. Кын Зайчишка-зайка Автор: воспитатель Чечулина Эльмир Деловой дресс-код

Деловой дресс-код Українська мова - державна мова України

Українська мова - державна мова України Дискретные и непрерывные случайные величины

Дискретные и непрерывные случайные величины  Переменные и константы

Переменные и константы Я знаю свої права

Я знаю свої права Решение задач алгебраическим и арифметическим способом - презентация для начальной школы_

Решение задач алгебраическим и арифметическим способом - презентация для начальной школы_ Презентация "Упрощенная система налогообложения" - скачать презентации по Экономике

Презентация "Упрощенная система налогообложения" - скачать презентации по Экономике Презентация на тему "Воспитание социальной активности учащихся средствами педагогики С.Френе" - скачать презентации по Педаг

Презентация на тему "Воспитание социальной активности учащихся средствами педагогики С.Френе" - скачать презентации по Педаг Компомеры

Компомеры Автоматизированная информационно-аналитическая платформа мониторинга сообщений СМИ, социальных сетей и блогосферы

Автоматизированная информационно-аналитическая платформа мониторинга сообщений СМИ, социальных сетей и блогосферы Общественно-политическая жизнь 20-30 гг

Общественно-политическая жизнь 20-30 гг Понятие психологии Гусайниев Гасан Т-114

Понятие психологии Гусайниев Гасан Т-114  Кинематика вращательного движения

Кинематика вращательного движения  Вопросы для повторения Религия; Ранние формы религии; Национальные религии; Мировые религии.

Вопросы для повторения Религия; Ранние формы религии; Национальные религии; Мировые религии. Ремонт компьютеров и бытовой техники в Киеве

Ремонт компьютеров и бытовой техники в Киеве Презентация "Реклама как двигатель торговли" - скачать презентации по Экономике

Презентация "Реклама как двигатель торговли" - скачать презентации по Экономике Этические аспекты деятельности таможенника Выполнила студентка 2 курса ФТД группы Т-114 Маслова Юлия

Этические аспекты деятельности таможенника Выполнила студентка 2 курса ФТД группы Т-114 Маслова Юлия Сказка в живописи русских художников

Сказка в живописи русских художников 12 предметов

12 предметов  Шигеллы клебселлы

Шигеллы клебселлы Блок управления установкой охлаждения жидкости

Блок управления установкой охлаждения жидкости Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов «А Россия была и будет…»

«А Россия была и будет…» Типология музеев. Научные основы музейно-педагогической деятельности

Типология музеев. Научные основы музейно-педагогической деятельности