Презентация Таможенные процедуры переработки: на таможенной территории, вне таможенной территории, для внутреннего потребления.

- Презентация Таможенные процедуры переработки: на таможенной территории, вне таможенной территории, для внутреннего потребления.

Содержание

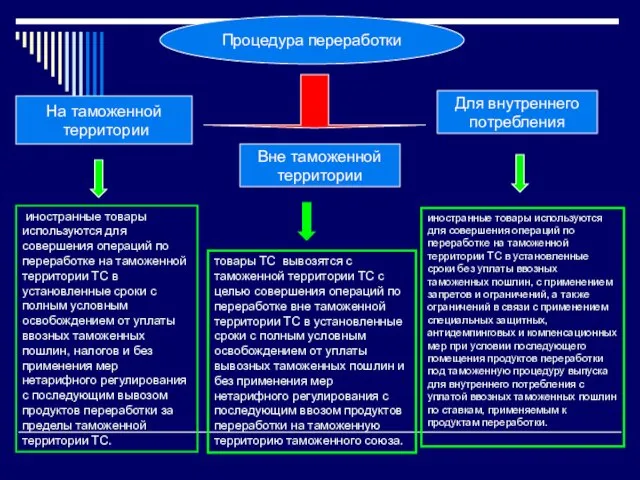

- 2. На таможенной территории Вне таможенной территории Для внутреннего потребления Процедура переработки иностранные товары используются для совершения

- 3. Условия помещения товаров под процедуру переработки предоставления документа об условиях переработки товаров для внутреннего потребления (на

- 4. Документ об условиях переработки выдается уполномоченным органом государства - члена таможенного союза, может получить любое лицо

- 5. Документ об условиях переработки наименование, классификация остатков и отходов в соответствии с Товарной номенклатурой внешнеэкономической деятельности,

- 6. возможности идентификации иностранных товаров в продуктах их переработки таможенными органами исключение Замены эквивалентными товарами Замены иностранными

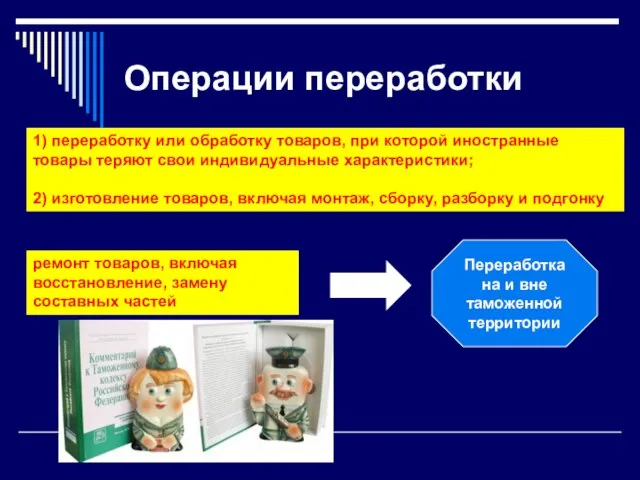

- 7. Операции переработки 1) переработку или обработку товаров, при которой иностранные товары теряют свои индивидуальные характеристики; 2)

- 8. 1) операции по обеспечению сохранности товаров при подготовке их к продаже и транспортировке; 2) получение приплода,

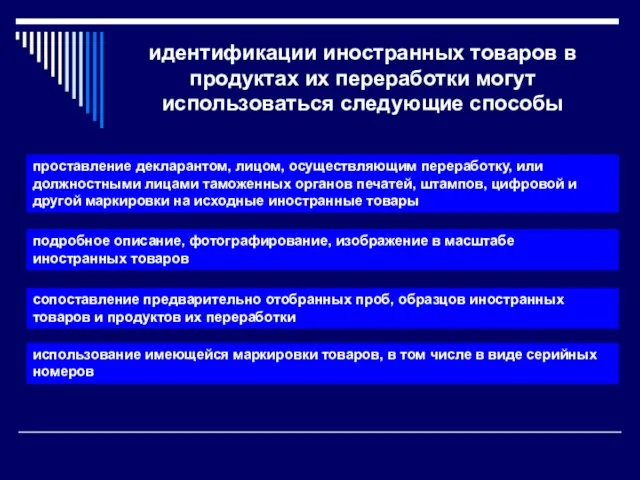

- 9. идентификации иностранных товаров в продуктах их переработки могут использоваться следующие способы проставление декларантом, лицом, осуществляющим переработку,

- 10. Срок переработки Течение срока переработки товаров начинается со дня их помещения под таможенную процедуру переработки, а

- 11. В рамках данной таможенной процедуры сырье и материалы ввозятся без уплаты таможенных пошлин при условии, что

- 12. Завершение действия таможенной процедуры переработки Разрешение на переработку товаров вне таможенной территории может быть аннулировано таможенным

- 14. Скачать презентацию

На таможенной

территории

Вне таможенной

территории

Для внутреннего

потребления

Процедура переработки

иностранные товары используются для совершения

На таможенной

территории

Вне таможенной

территории

Для внутреннего

потребления

Процедура переработки

иностранные товары используются для совершения

Условия помещения товаров под процедуру переработки

предоставления документа об условиях переработки товаров

Условия помещения товаров под процедуру переработки

предоставления документа об условиях переработки товаров

Документ об условиях переработки

выдается уполномоченным органом государства - члена таможенного союза,

Документ об условиях переработки

выдается уполномоченным органом государства - члена таможенного союза,

Документ об условиях переработки

наименование, классификация остатков и отходов в соответствии с

Документ об условиях переработки

наименование, классификация остатков и отходов в соответствии с

возможности идентификации иностранных товаров в продуктах их переработки таможенными органами

исключение

Замены

эквивалентными

товарами

Замены

иностранными

возможности идентификации иностранных товаров в продуктах их переработки таможенными органами

исключение

Замены

эквивалентными

товарами

Замены

иностранными

Операции переработки

1) переработку или обработку товаров, при которой иностранные товары теряют

Операции переработки

1) переработку или обработку товаров, при которой иностранные товары теряют

1) операции по обеспечению сохранности товаров при подготовке их к продаже

1) операции по обеспечению сохранности товаров при подготовке их к продаже

идентификации иностранных товаров в продуктах их переработки могут использоваться следующие способы

проставление

идентификации иностранных товаров в продуктах их переработки могут использоваться следующие способы

проставление

Срок переработки

Течение срока переработки товаров начинается со дня их помещения под

Срок переработки

Течение срока переработки товаров начинается со дня их помещения под

В рамках данной таможенной процедуры сырье и материалы ввозятся без уплаты

В рамках данной таможенной процедуры сырье и материалы ввозятся без уплаты

Завершение действия таможенной процедуры переработки

Разрешение на переработку товаров вне таможенной

Завершение действия таможенной процедуры переработки

Разрешение на переработку товаров вне таможенной

Аттестационная работа. Образовательная программа внеурочной деятельности «Краеведение». (4 класс)

Аттестационная работа. Образовательная программа внеурочной деятельности «Краеведение». (4 класс) Тұрғын үй құрылысы саласындағы қазіргі заманғы үрдістер

Тұрғын үй құрылысы саласындағы қазіргі заманғы үрдістер Перспектива. Линейная и воздушная перспектива

Перспектива. Линейная и воздушная перспектива Физическая подготовка военнослужащих

Физическая подготовка военнослужащих Презентация узел связи RILO Москва

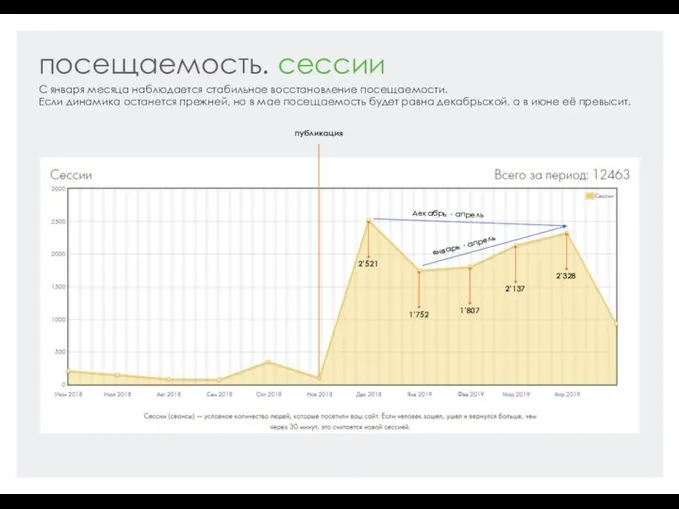

Презентация узел связи RILO Москва Отчёт по SEO

Отчёт по SEO Стипендиальное обеспечение студентов

Стипендиальное обеспечение студентов МЕТОД ПРЯМОУГОЛЬНОГО ТРЕУГОЛЬНИКА 3.2. ПРОЕЦИРОВАНИЕ ПРЯМОГО УГЛА 3.3. ВЗАИМНОЕ РАСПОЛОЖЕНИЕ ПРЯМЫХ

МЕТОД ПРЯМОУГОЛЬНОГО ТРЕУГОЛЬНИКА 3.2. ПРОЕЦИРОВАНИЕ ПРЯМОГО УГЛА 3.3. ВЗАИМНОЕ РАСПОЛОЖЕНИЕ ПРЯМЫХ Учебно-производственный полигон «Строительные технологии»

Учебно-производственный полигон «Строительные технологии» Эльбрус Нигматуллин

Эльбрус Нигматуллин Русский народ

Русский народ Викторина по математике

Викторина по математике Художественная культура Византии

Художественная культура Византии Внешнеторговая политика ЕС по отношению к развивающимся странам

Внешнеторговая политика ЕС по отношению к развивающимся странам Окна, двери, ворота, полы

Окна, двери, ворота, полы Необходимость и особенности принятия Конституции РФ в 1993 году. Характеристика Конституции РФ 1993 года

Необходимость и особенности принятия Конституции РФ в 1993 году. Характеристика Конституции РФ 1993 года Herbst. Das Wetter im Herbst

Herbst. Das Wetter im Herbst Sportsсience. Принципы физического воспитания

Sportsсience. Принципы физического воспитания Книжная миниатюра Востока автор: Горохова Е.М. Слово «миниатюра» происходит от латинского minium (красная краска, применявшаяся в

Книжная миниатюра Востока автор: Горохова Е.М. Слово «миниатюра» происходит от латинского minium (красная краска, применявшаяся в  Решение простейших тригонометрических неравенств - презентация по Алгебре

Решение простейших тригонометрических неравенств - презентация по Алгебре Значение лососей в жизни коренного населения Камчатки

Значение лососей в жизни коренного населения Камчатки Искусство в религиозной культуре

Искусство в религиозной культуре Сибирский Федеральный Округ Подготовили студенты IV курса ФТД группы Т096 Дементьев , Джанвелян и Ефремов.

Сибирский Федеральный Округ Подготовили студенты IV курса ФТД группы Т096 Дементьев , Джанвелян и Ефремов. Weihnachten in Deutschland

Weihnachten in Deutschland Безопасность распределенных вычислительных систем в Интернет

Безопасность распределенных вычислительных систем в Интернет  Массивы в Си (Продолжение)

Массивы в Си (Продолжение) izodr.rusi_

izodr.rusi_ Основы расчета строительных конструкций

Основы расчета строительных конструкций