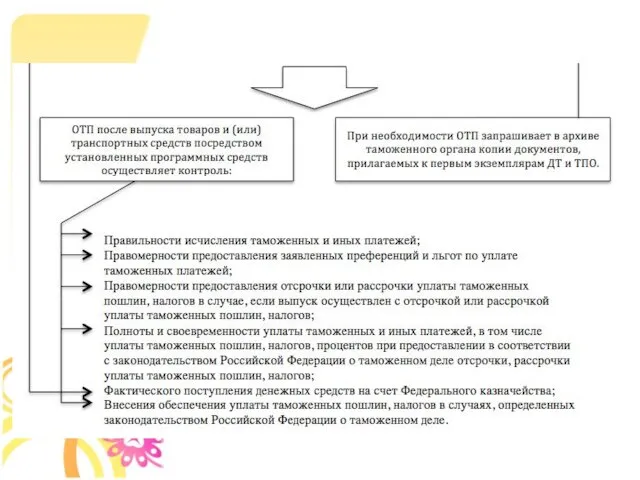

- Презентация Таможенный контроль исчисления таможенных платежей

Содержание

- 2. Объект моделирования: таможенный контроль исчисления таможенных платежей. Проблема: повышение эффективности таможенного контроля исчисления таможенных платежей. Цель:

- 3. Задачи: -проанализировать порядок исчисления таможенных платежей; -изучить вопрос их учета и контроля; - рассмотреть основные направления

- 4. Входная информация: код ТН ВЭД ТС, страна происхождения, таможенная стоимость, ставка таможенного сбора, ставка пошлины, ставка

- 5. Ограничения: рассматривается таможенный контроль исчисления таможенных платежей только при ввозе товаров на таможенную территорию ТС, Таможенный

- 6. 1.Определение целей и задач моделирования таможенного контроля исчисления таможенных платежей. Данный этап включает следующие операции: -изучение

- 7. 2.Формализация содержательного описания таможенного контроля исчисления таможенных платежей, с созданием формализованной модели, то есть модели, записанной

- 8. 3. Математическая формализация таможенного контроля исчисления таможенных платежей (алгоритмическая) – построение математической модели. Данный этап включает

- 9. 4. Исследование математической модели таможенного контроля исчисления таможенных платежей. Данный этап включает следующие операции: - выбор

- 10. Модель «Черный ящик»

- 11. Модель состава системы

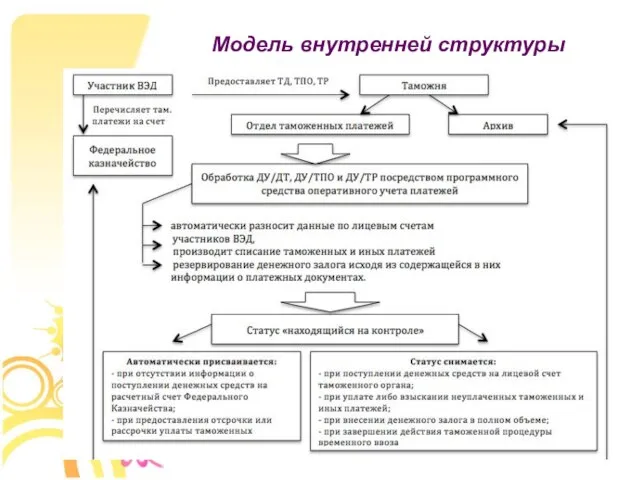

- 12. Модель внутренней структуры

- 15. Скачать презентацию

Объект моделирования: таможенный контроль исчисления таможенных платежей.

Проблема: повышение эффективности таможенного контроля

Объект моделирования: таможенный контроль исчисления таможенных платежей.

Проблема: повышение эффективности таможенного контроля

Задачи:

-проанализировать порядок исчисления таможенных платежей;

-изучить вопрос их учета и

Задачи:

-проанализировать порядок исчисления таможенных платежей;

-изучить вопрос их учета и

Входная информация: код ТН ВЭД ТС, страна происхождения, таможенная стоимость, ставка

Входная информация: код ТН ВЭД ТС, страна происхождения, таможенная стоимость, ставка

Ограничения:

рассматривается таможенный контроль исчисления таможенных платежей только при ввозе товаров

Ограничения:

рассматривается таможенный контроль исчисления таможенных платежей только при ввозе товаров

1.Определение целей и задач моделирования таможенного контроля исчисления таможенных платежей. Данный

1.Определение целей и задач моделирования таможенного контроля исчисления таможенных платежей. Данный

2.Формализация содержательного описания таможенного контроля исчисления таможенных платежей, с созданием формализованной

2.Формализация содержательного описания таможенного контроля исчисления таможенных платежей, с созданием формализованной

3. Математическая формализация таможенного контроля исчисления таможенных платежей (алгоритмическая) – построение

3. Математическая формализация таможенного контроля исчисления таможенных платежей (алгоритмическая) – построение

4. Исследование математической модели таможенного контроля исчисления таможенных платежей. Данный этап

4. Исследование математической модели таможенного контроля исчисления таможенных платежей. Данный этап

Модель «Черный ящик»

Модель «Черный ящик»

Модель состава системы

Модель состава системы

Модель внутренней структуры

Модель внутренней структуры

Центр русской культуры «Калинушка». Село Русский Пычас

Центр русской культуры «Калинушка». Село Русский Пычас АНУ-ын талаар Монгол улсын гадаад бодлого

АНУ-ын талаар Монгол улсын гадаад бодлого Жизнь и деятельность Ивана Михайловича Сеченова

Жизнь и деятельность Ивана Михайловича Сеченова ОБЛIК ДЕБIТОРСЬКОЇ ЗАБОРГОВАННОСТI

ОБЛIК ДЕБIТОРСЬКОЇ ЗАБОРГОВАННОСТI Оборудование МС производства и ср-ва автоматизации

Оборудование МС производства и ср-ва автоматизации Идем в детский сад! Как облегчить адаптацию?

Идем в детский сад! Как облегчить адаптацию? Радиостанция. Технические характеристики

Радиостанция. Технические характеристики Социальная политика Лектор – Мария Александровна Козлова

Социальная политика Лектор – Мария Александровна Козлова  Олимпийские игры в античности

Олимпийские игры в античности 3D-сканер. Устройство. Назначение. Применение. Эксплуатация аккумуляторных установок

3D-сканер. Устройство. Назначение. Применение. Эксплуатация аккумуляторных установок «Маркетинг – философия бизнеса»

«Маркетинг – философия бизнеса» Организация и проведение соревнований по гимнастике

Организация и проведение соревнований по гимнастике Презентация Требования, предъявляемые к учетной политике

Презентация Требования, предъявляемые к учетной политике Экономика производителя Издержки производства. Себестоимость. Прибыль. Эффективность производства. Производительность труда.

Экономика производителя Издержки производства. Себестоимость. Прибыль. Эффективность производства. Производительность труда. Правовые основы финансирования образовательных организаций, осуществляющих образовательную деятельность для обучающихся с ОВЗ

Правовые основы финансирования образовательных организаций, осуществляющих образовательную деятельность для обучающихся с ОВЗ Страхування життя

Страхування життя Прибыль и рентабельность предприятия Сущность, значение и функции прибыли Формирование и распределение прибыли Налог на пр

Прибыль и рентабельность предприятия Сущность, значение и функции прибыли Формирование и распределение прибыли Налог на пр Реклама другого калибра

Реклама другого калибра Виды коммуникаций в организации Клеутина С.А. Группа МЭ-092

Виды коммуникаций в организации Клеутина С.А. Группа МЭ-092  Новий рік

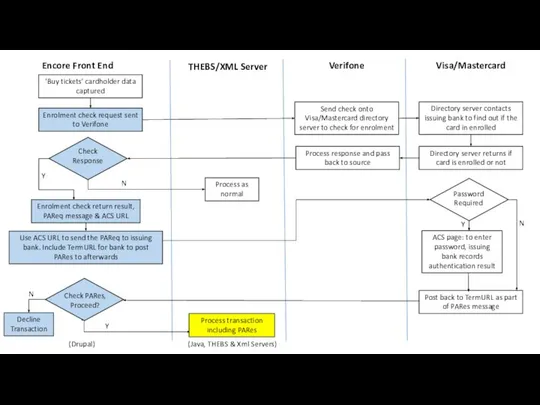

Новий рік The block diagram of ticket purchase via the web interface

The block diagram of ticket purchase via the web interface Чек лист по подбору персонала Adjutor

Чек лист по подбору персонала Adjutor «Фишка» для Ваших окон. Сколько у вас конкурентов, продающих окна? - презентация

«Фишка» для Ваших окон. Сколько у вас конкурентов, продающих окна? - презентация Презентация "Проблема индивидуального инвестирования или как сохранить деньги" - скачать презентации по Экономике

Презентация "Проблема индивидуального инвестирования или как сохранить деньги" - скачать презентации по Экономике Matiz 0.8L. Учебное пособие. Jatco 4 AT

Matiz 0.8L. Учебное пособие. Jatco 4 AT Пасхальное поздравление

Пасхальное поздравление Hibernate

Hibernate Проблемы североафриканской миграции в современной франции Бондарева Е.Д., Мировая экономика, 4 курс, ДС01

Проблемы североафриканской миграции в современной франции Бондарева Е.Д., Мировая экономика, 4 курс, ДС01