- ОБЛIК ДЕБIТОРСЬКОЇ ЗАБОРГОВАННОСТI

Содержание

- 2. План 1. Класифікація та оцінка дебіторської заборгованості. 2.Методика розрахунку та облік резерву сумнівної заборгованості. 3. Облік

- 3. 1. Класифікація та оцінка дебіторської заборгованості

- 4. Дебіторська заборгованість – це заборгованість підприємству за відвантажені, але не сплачені товари, надані послуги та за

- 5. Вона буває двох видів: торгова (операційна) та особлива (неопераційна).

- 6. Заборгованість за товарними операціями відображається на рахунках “Рахунки до отримання” („Рахунки до сплати”) та “Векселі отримані”.

- 7. Особлива (неопераційна) дебіторська заборгованість виникає за відсотками, виданими авансами, переплачених податках та ін. Для обліку такої

- 8. Наступні правила: 1) виділення різних типів дебіторської заборгованості, що належить підприємству, якщо це суттєво (зверніть увагу,

- 9. 3) дотримання того, що дебіторська заборгованість, яка відображена в розділі "Поточні активи", буде перетворена в гроші

- 10. 5) розкриття будь-якої дебіторської заборгованості, право на яку передано або віддано в заставу як забезпечення; 6)

- 11. Фінансовий актив – це: дебіторська заборгованість - це фінансовий актив, який є контрактним правом отримувати грошові

- 12. Облікові принципи Принцип реалізації Принцип нарахування Принцип відповідності (погодженості) Принцип обачності Принцип постійності або послідовності

- 13. 2.Методика розрахунку та облік резерву сумнівної заборгованості

- 14. Поточну дебіторську заборгованість, яка не призначена для продажу, слід відображати в балансі за чистою вартістю реалізації,

- 15. Здійснити коригування: 1) на величину безнадійних боргів; 2) на суму можливих повернень товарів і наданих знижок.

- 16. Доходи звітного періоду коригуються нарахуванням резерву сумнівних боргів.

- 17. У різних країнах цей резерв може мати різну назву, зокрема: забезпечення безнадійних боргів (provision for bad

- 18. Рахунок „Витрати на сумнівну заборгованість” відображається в Звіті про прибутки та збитки як поточні витрати. Рахунок

- 19. Способи оцінки та обліку сумнівних боргів 1) метод прямого списання; 2) метод нарахування резерву

- 20. 1) метод прямого списання „Витрати на покриття безнадійних боргів” „Рахунки до сплати”

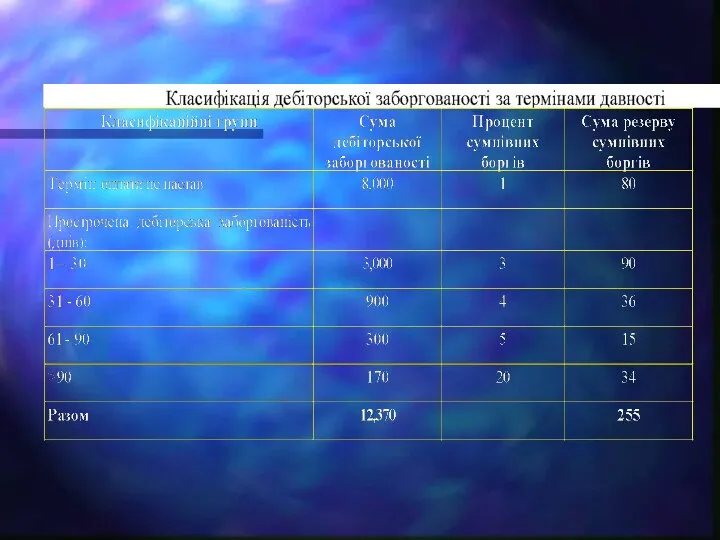

- 21. 2) метод нарахування резерву · класифікації (періодизації) дебіторської заборгованості (aging of accounts receivable method); відсотка продажу

- 22. класифікації (періодизації) дебіторської заборгованості вимагає аналізу залишку дебіторської заборгованості на кінець звітного періоду щодо обліку її

- 24. Витрати на покриття безнадійних боргів Резерв безнадійних боргів

- 25. відсотка продажу резерв сумнівних боргів визначається як середня величина їх відсотків від обсягів реалізації в кредит

- 26. 3. Облік рахунків до отримання та повернення проданих товарів

- 27. Рахунки до отримання - це вид дебіторської заборгованості, який виникає при продажу товарів за відкритим рахунком

- 28. знижки: 1) торгові; 2) знижки за оплату в строк

- 29. Методи нарахування знижок: Валовий метод Чистий метод

- 30. Облік повернень товарів

- 31. „Повернення товарів і знижки” „Рахунки до отримання”

- 32. 4. Облік розрахунків з використанням векселів

- 34. Скачать презентацию

План

1. Класифікація та оцінка дебіторської заборгованості.

2.Методика розрахунку та облік резерву сумнівної

План

1. Класифікація та оцінка дебіторської заборгованості.

2.Методика розрахунку та облік резерву сумнівної

1. Класифікація та оцінка дебіторської заборгованості

1. Класифікація та оцінка дебіторської заборгованості

Дебіторська заборгованість –

це заборгованість підприємству за відвантажені, але не сплачені

Дебіторська заборгованість –

це заборгованість підприємству за відвантажені, але не сплачені

Вона буває двох видів: торгова (операційна) та особлива (неопераційна).

Вона буває двох видів: торгова (операційна) та особлива (неопераційна).

Заборгованість за товарними операціями відображається на рахунках “Рахунки до отримання” („Рахунки

Заборгованість за товарними операціями відображається на рахунках “Рахунки до отримання” („Рахунки

Особлива (неопераційна) дебіторська заборгованість виникає за відсотками, виданими авансами, переплачених податках

Особлива (неопераційна) дебіторська заборгованість виникає за відсотками, виданими авансами, переплачених податках

Наступні правила:

1) виділення різних типів дебіторської заборгованості, що належить підприємству, якщо

Наступні правила:

1) виділення різних типів дебіторської заборгованості, що належить підприємству, якщо

3) дотримання того, що дебіторська заборгованість, яка відображена в розділі "Поточні

3) дотримання того, що дебіторська заборгованість, яка відображена в розділі "Поточні

5) розкриття будь-якої дебіторської заборгованості, право на яку передано або віддано

5) розкриття будь-якої дебіторської заборгованості, право на яку передано або віддано

Фінансовий актив – це:

дебіторська заборгованість - це фінансовий актив, який є

Фінансовий актив – це:

дебіторська заборгованість - це фінансовий актив, який є

Облікові принципи

Принцип реалізації

Принцип нарахування

Принцип відповідності (погодженості)

Принцип обачності

Принцип постійності або

Облікові принципи

Принцип реалізації

Принцип нарахування

Принцип відповідності (погодженості)

Принцип обачності

Принцип постійності або

2.Методика розрахунку та облік резерву сумнівної заборгованості

2.Методика розрахунку та облік резерву сумнівної заборгованості

Поточну дебіторську заборгованість, яка не призначена для продажу, слід відображати в

Поточну дебіторську заборгованість, яка не призначена для продажу, слід відображати в

Здійснити коригування:

1) на величину безнадійних боргів;

2) на суму можливих повернень товарів

Здійснити коригування:

1) на величину безнадійних боргів;

2) на суму можливих повернень товарів

Доходи звітного періоду коригуються нарахуванням резерву сумнівних боргів.

Доходи звітного періоду коригуються нарахуванням резерву сумнівних боргів.

У різних країнах цей резерв може мати різну назву, зокрема:

забезпечення безнадійних

У різних країнах цей резерв може мати різну назву, зокрема:

забезпечення безнадійних

Рахунок „Витрати на сумнівну заборгованість” відображається в Звіті про прибутки та

Рахунок „Витрати на сумнівну заборгованість” відображається в Звіті про прибутки та

Способи оцінки та обліку сумнівних боргів

1) метод прямого списання;

2) метод

Способи оцінки та обліку сумнівних боргів

1) метод прямого списання;

2) метод

1) метод прямого списання

„Витрати на покриття безнадійних боргів”

„Рахунки до сплати”

1) метод прямого списання

„Витрати на покриття безнадійних боргів”

„Рахунки до сплати”

2) метод нарахування резерву

· класифікації (періодизації) дебіторської заборгованості (aging of accounts receivable

2) метод нарахування резерву

· класифікації (періодизації) дебіторської заборгованості (aging of accounts receivable

класифікації (періодизації) дебіторської заборгованості

вимагає аналізу залишку дебіторської заборгованості на кінець звітного

класифікації (періодизації) дебіторської заборгованості

вимагає аналізу залишку дебіторської заборгованості на кінець звітного

Витрати на покриття безнадійних боргів Резерв безнадійних боргів

Витрати на покриття безнадійних боргів Резерв безнадійних боргів

відсотка продажу

резерв сумнівних боргів визначається як середня величина їх відсотків від

відсотка продажу

резерв сумнівних боргів визначається як середня величина їх відсотків від

3. Облік рахунків до отримання та повернення проданих товарів

3. Облік рахунків до отримання та повернення проданих товарів

Рахунки до отримання -

це вид дебіторської заборгованості, який виникає при

Рахунки до отримання -

це вид дебіторської заборгованості, який виникає при

знижки:

1) торгові;

2) знижки за оплату в строк

знижки:

1) торгові;

2) знижки за оплату в строк

Методи нарахування знижок:

Валовий метод

Чистий метод

Методи нарахування знижок:

Валовий метод

Чистий метод

Облік повернень товарів

Облік повернень товарів

„Повернення товарів і знижки”

„Рахунки до отримання”

„Повернення товарів і знижки”

„Рахунки до отримання”

4. Облік розрахунків з використанням векселів

4. Облік розрахунків з використанням векселів

Робот актер

Робот актер Александр Грейам Белл

Александр Грейам Белл Деятельность органов внутренних дел советского государства в 1925-1941 гг

Деятельность органов внутренних дел советского государства в 1925-1941 гг СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ОКАЗАНИЯ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УСЛУГ www.ar.gov.ru

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ОКАЗАНИЯ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УСЛУГ www.ar.gov.ru  задачи на движение - презентация для начальной школы

задачи на движение - презентация для начальной школы Библиотеки, словари и переводчики в Интернете

Библиотеки, словари и переводчики в Интернете Свадебный обряд. В настоящее из прошлого

Свадебный обряд. В настоящее из прошлого Эволюция

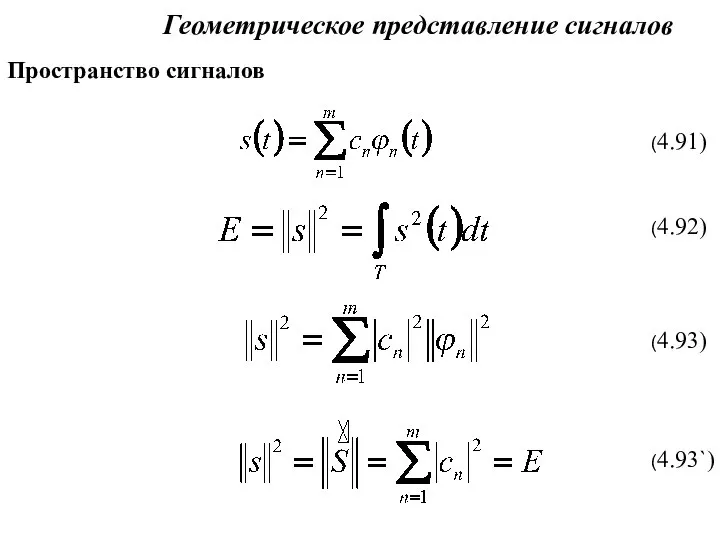

Эволюция Пространство сигналов

Пространство сигналов Психологический кризис и виды кризисных ситуаций

Психологический кризис и виды кризисных ситуаций  Организация ввода-вывода

Организация ввода-вывода Diplomatic relationship between Kazakhstan and Russia

Diplomatic relationship between Kazakhstan and Russia Презентация на тему "Профессиональный педагогический потенциал" - скачать презентации по Педагогике

Презентация на тему "Профессиональный педагогический потенциал" - скачать презентации по Педагогике Уголовное право Нового времени

Уголовное право Нового времени Квазиклассическое приближение

Квазиклассическое приближение  Культурология. Нравственно-эстетическая культура

Культурология. Нравственно-эстетическая культура Народный праздничный костюм малых народов Северо-запада (карелов, вепсов). Изобразительное искусство 5 класс

Народный праздничный костюм малых народов Северо-запада (карелов, вепсов). Изобразительное искусство 5 класс Языковой клуб. Группы языкового самообразования от Молодежного Совета ФГБУ “НИИ ЦПК им Гагарина” и МЦ “Галактика”

Языковой клуб. Группы языкового самообразования от Молодежного Совета ФГБУ “НИИ ЦПК им Гагарина” и МЦ “Галактика” Культура древних цивилизаций. Часть 1: Месопотамия. Египет. Мезоамерика

Культура древних цивилизаций. Часть 1: Месопотамия. Египет. Мезоамерика Презентация "Анализ деятельности коммерческого банка" - скачать презентации по Экономике

Презентация "Анализ деятельности коммерческого банка" - скачать презентации по Экономике Система безопасности

Система безопасности  Уравнение касательной к графику функции

Уравнение касательной к графику функции  Направляющая роль школьного уполномоченного в правовой поддержке учащихся в образовательной организации

Направляющая роль школьного уполномоченного в правовой поддержке учащихся в образовательной организации Современные методы и техники «выведывания» информации

Современные методы и техники «выведывания» информации Радиолокационные средства разведки

Радиолокационные средства разведки Аттестационная работа. Рабочая программа внеурочной деятельности «Зареченский краезнатец»

Аттестационная работа. Рабочая программа внеурочной деятельности «Зареченский краезнатец» Русская народная кукла: обычаи и традиции. Летние куклы

Русская народная кукла: обычаи и традиции. Летние куклы Оперативная Память

Оперативная Память