Презентация Ввоз и вывоз товаров и транспортных средств для личного пользования и применение таможенных пошлин, налогов в отноше

- Презентация Ввоз и вывоз товаров и транспортных средств для личного пользования и применение таможенных пошлин, налогов в отноше

Содержание

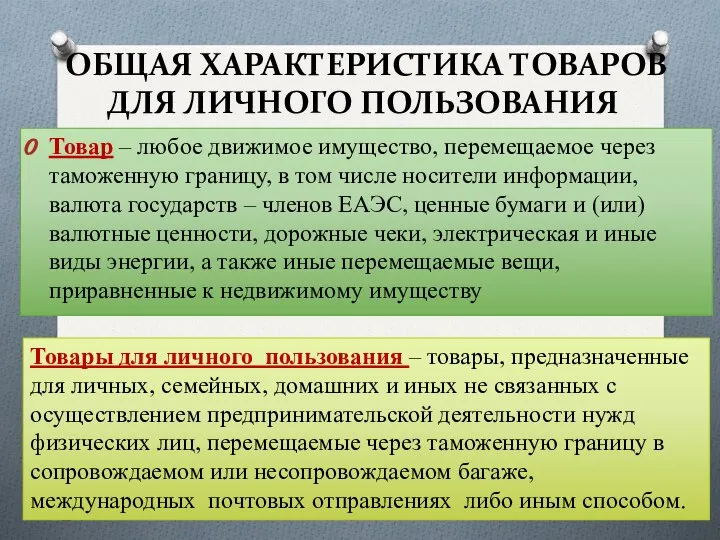

- 2. ОБЩАЯ ХАРАКТЕРИСТИКА ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ Товар – любое движимое имущество, перемещаемое через таможенную границу, в

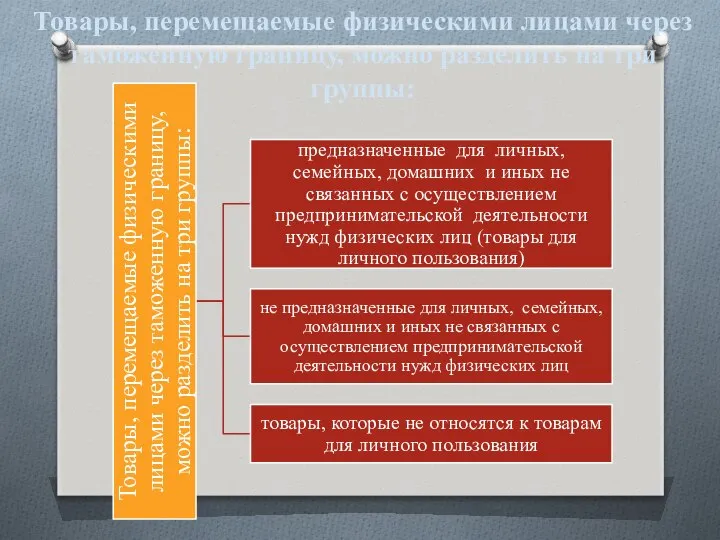

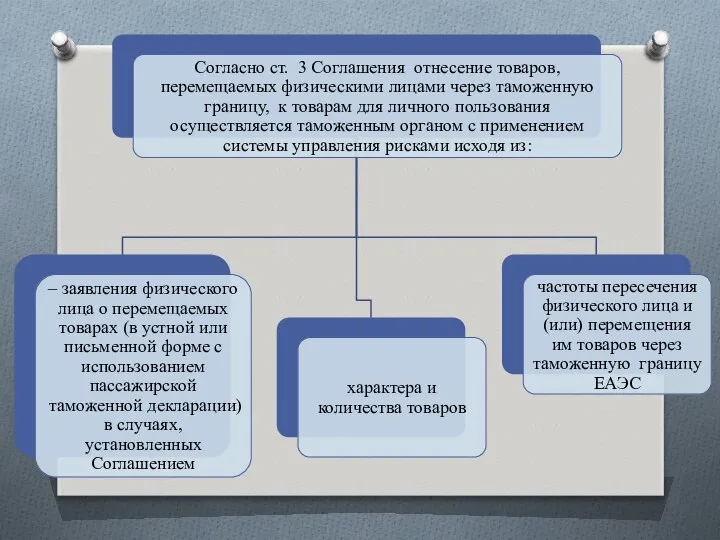

- 3. Товары, перемещаемые физическими лицами через таможенную границу, можно разделить на три группы:

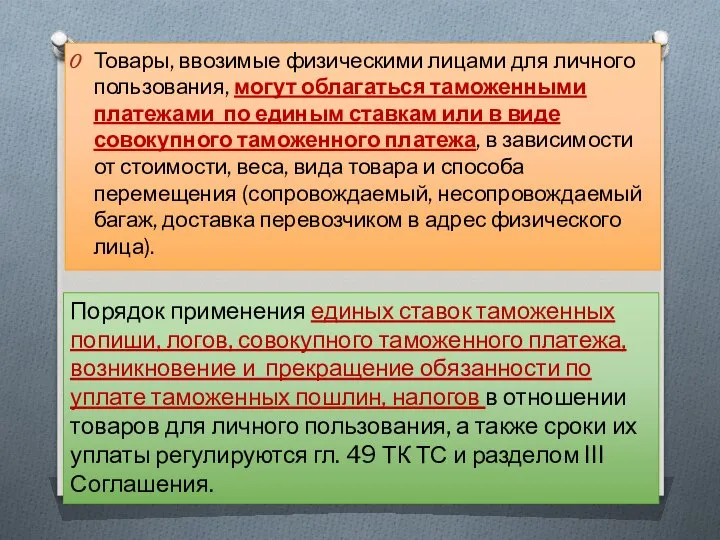

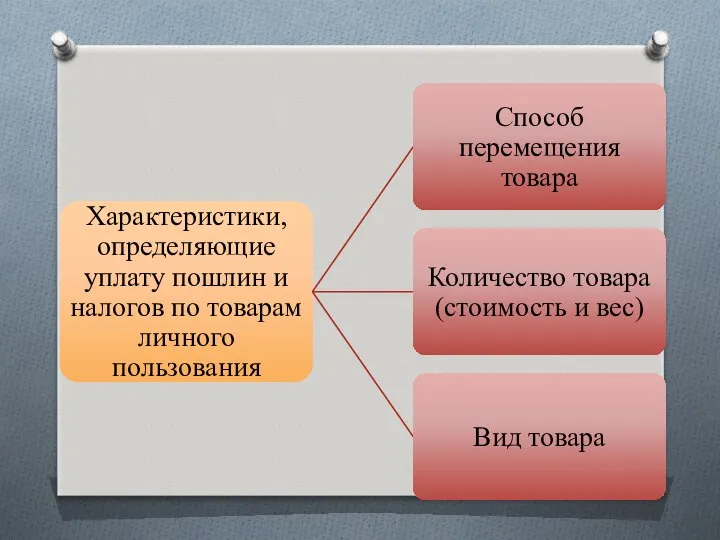

- 5. Товары, ввозимые физическими лицами для личного пользования, могут облагаться таможенными платежами по единым ставкам или в

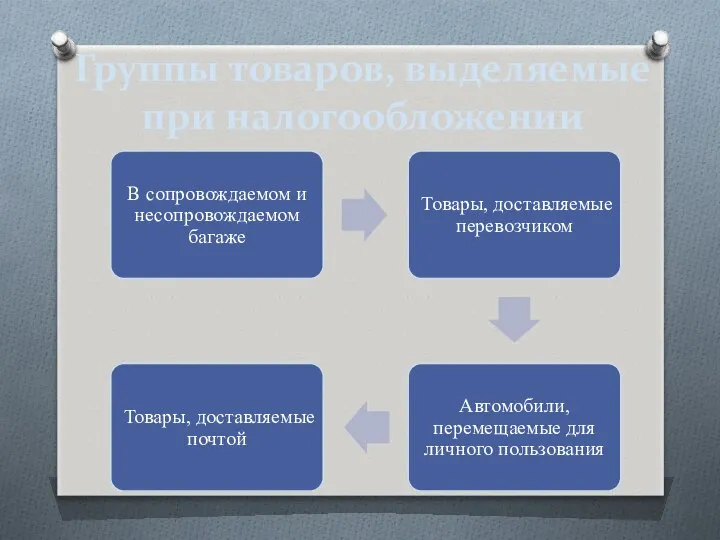

- 8. Группы товаров, выделяемые при налогообложении

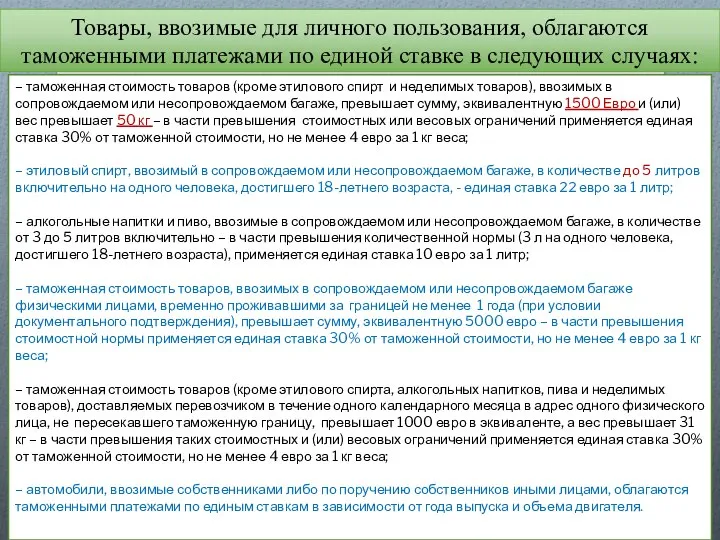

- 9. Товары, ввозимые для личного пользования, облагаются таможенными платежами по единой ставке в следующих случаях: – таможенная

- 11. Скачать презентацию

ОБЩАЯ ХАРАКТЕРИСТИКА ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ

Товар – любое движимое имущество, перемещаемое

ОБЩАЯ ХАРАКТЕРИСТИКА ТОВАРОВ ДЛЯ ЛИЧНОГО ПОЛЬЗОВАНИЯ

Товар – любое движимое имущество, перемещаемое

Товары, перемещаемые физическими лицами через таможенную границу, можно разделить на три

Товары, перемещаемые физическими лицами через таможенную границу, можно разделить на три

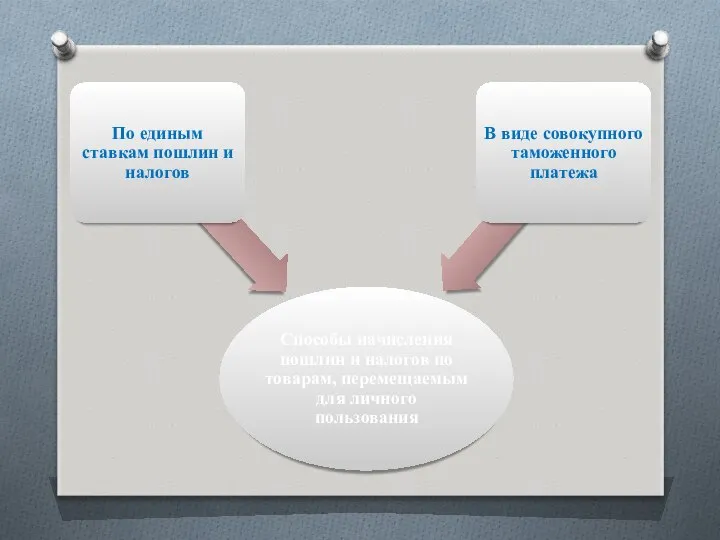

Товары, ввозимые физическими лицами для личного пользования, могут облагаться таможенными платежами

Товары, ввозимые физическими лицами для личного пользования, могут облагаться таможенными платежами

Группы товаров, выделяемые при налогообложении

Группы товаров, выделяемые при налогообложении

Товары, ввозимые для личного пользования, облагаются таможенными платежами по единой ставке

Товары, ввозимые для личного пользования, облагаются таможенными платежами по единой ставке

Презентация "Образ солнца в творчестве разных народов" - скачать презентации по МХК

Презентация "Образ солнца в творчестве разных народов" - скачать презентации по МХК Виды речи

Виды речи La cuestión de España, y la discusión sobre el carácter nacional en la literatura periodística de la primera mitad del siglo

La cuestión de España, y la discusión sobre el carácter nacional en la literatura periodística de la primera mitad del siglo Один из славных сынов Башкортостана

Один из славных сынов Башкортостана  Основы Swing

Основы Swing Тау жыныстармен кендердің тығыздығы

Тау жыныстармен кендердің тығыздығы Комплексный подход при спортивном отборе юных борцов

Комплексный подход при спортивном отборе юных борцов Биотехнология. История биотехнологии

Биотехнология. История биотехнологии Использование фитнес-технологий с детьми старшего дошкольного возраста

Использование фитнес-технологий с детьми старшего дошкольного возраста ВСЕМИРНАЯ ТОРГОВАЯ ОРГАНИЗАЦИЯ Ирина Сухарева Российская таможенная академия

ВСЕМИРНАЯ ТОРГОВАЯ ОРГАНИЗАЦИЯ Ирина Сухарева Российская таможенная академия Costum naţional Сhina

Costum naţional Сhina Создание Главной кнопочной формы

Создание Главной кнопочной формы Зимующие птицы Автор презентации: Калмычкова Е.В., учитель начальных классов ГБОУ СОШ 1980 города Москвы.

Зимующие птицы Автор презентации: Калмычкова Е.В., учитель начальных классов ГБОУ СОШ 1980 города Москвы. Презентация Понятие, юридические свойства, содержание и значение правоотношений в сфере социального обеспечения

Презентация Понятие, юридические свойства, содержание и значение правоотношений в сфере социального обеспечения  Грязовецкая роспись

Грязовецкая роспись Состав числа 7 Начальное обучение Математика 1 класс 1 ступень Руководитель: Игорь Яллай Валгаская Русская гимназия

Состав числа 7 Начальное обучение Математика 1 класс 1 ступень Руководитель: Игорь Яллай Валгаская Русская гимназия Межкультурные конфликты

Межкультурные конфликты Основы гражданского права

Основы гражданского права Бақытты сәм

Бақытты сәм Прямоугольное проецирование. Расположение видов на чертеже

Прямоугольное проецирование. Расположение видов на чертеже Suomen kielen tunnit

Suomen kielen tunnit Конкурс Юный следопыт Федулова Лилия Константиновна, МОУ СОШ № 16, Пермский край, г. Березники, 2010 г.

Конкурс Юный следопыт Федулова Лилия Константиновна, МОУ СОШ № 16, Пермский край, г. Березники, 2010 г. Перспективные направления информационных образовательных ресурсов преподаватель:Гудилина С.А. выполнила: Соловьева А.В. груп

Перспективные направления информационных образовательных ресурсов преподаватель:Гудилина С.А. выполнила: Соловьева А.В. груп Тепловое излучение

Тепловое излучение 21 сентября Рождество Пресвятой Владычицы нашей Богородицы — рождение Девы Марии

21 сентября Рождество Пресвятой Владычицы нашей Богородицы — рождение Девы Марии Фокина Л. П. Игра СКАЗКА О МЁРТВОЙ ЦАРЕВНЕ И О СЕМИ БОГАТЫРЯХ - презентация для начальной школы

Фокина Л. П. Игра СКАЗКА О МЁРТВОЙ ЦАРЕВНЕ И О СЕМИ БОГАТЫРЯХ - презентация для начальной школы Шумоподобные сигналы и широкополосные системы

Шумоподобные сигналы и широкополосные системы МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС

МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС