- Развитие договора банковского вклада в российском и советском законодательстве

Содержание

- 2. Договор банковского вклада — это соглашение, согласно которого банк приняв поступившую от вкладчика или для него

- 3. В российской дореволюционной юридической литературе все банковские сделки дифференцировались на две категории: активные и пассивные операции

- 4. Под именем активной операции следует понимать такую юридическую сделку, из которой для банка вытекает право на

- 5. создается юридическое отношение, в котором банк играет роль активного субъекта; банк является кредитором своих клиентов создается

- 6. Банковские вклады, наряду с эмиссионными операциями и займами, относились к числу пассивных операций, с помощью которых

- 7. В юридической литературе того времени предлагались различные классификации банковских вкладов. профессор П.П. Цитович, учебник издан в

- 8. Вклады для обращения из процентов Говоря о вкладах для обращения из процентов, П.П. Цитович указывал: "Каждый

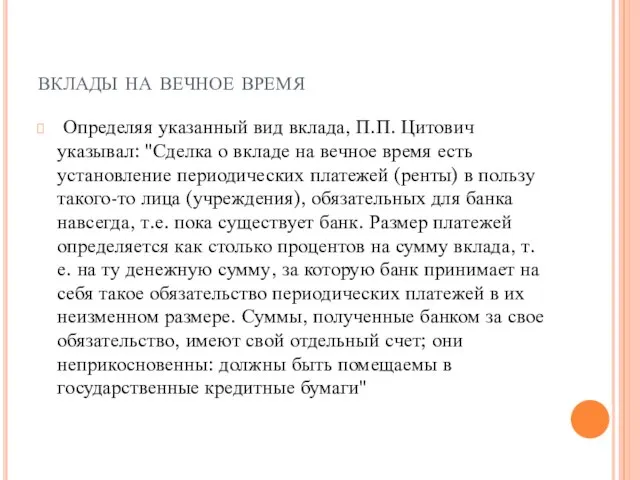

- 9. вклады на вечное время Определяя указанный вид вклада, П.П. Цитович указывал: "Сделка о вкладе на вечное

- 10. Вклады на хранение Что касается вклада на хранение, то П.П. Цитович относил его к банковским сделкам,

- 11. Г.Ф. Шершеневич Срочные Бессрочные бессрочные вклады разделялись на два подвида: вклады по востребованию и вклады на

- 12. Гражданский кодекс 1922 г В. Гражданском кодексе 1922 г (далее - ГК 1922 г.) по сложившейся

- 13. Период НЭПа В то время еще не ощущалась необходимость коренного переустройства всей системы правового регулирования банковской

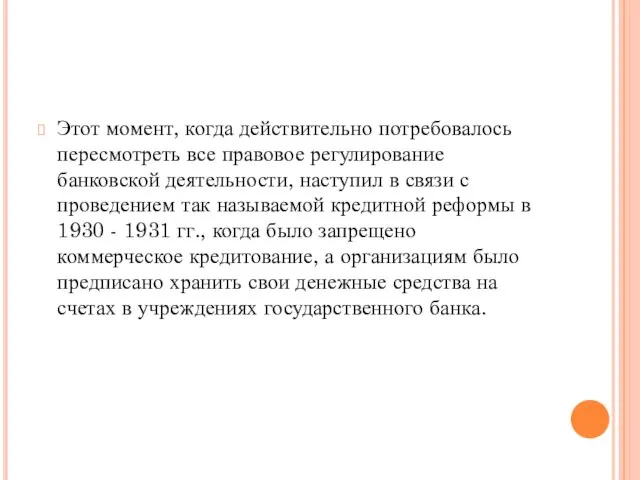

- 14. Этот момент, когда действительно потребовалось пересмотреть все правовое регулирование банковской деятельности, наступил в связи с проведением

- 15. В связи с названными преобразованиями в банковской сфере действие договора банковского вклада ограничивалось лишь отношениями, складывающимися

- 16. В Основы 1961 г. была включена отдельная статья 87, содержавшая правила о вкладах граждан в кредитных

- 17. Тем не менее в юридической литературе того периода наличие в гл. 26 ГК 1964 г. "Заем"

- 18. по Основам 1961 г. и ГК 1964 г. договор банковского вклада представлял собой по своей сущности

- 19. В ходе реформы гражданского законодательства, которая началась с принятием Основ гражданского законодательства Союза ССР и республик

- 21. Скачать презентацию

Договор банковского вклада — это соглашение, согласно которого банк приняв поступившую от вкладчика

Договор банковского вклада — это соглашение, согласно которого банк приняв поступившую от вкладчика

В российской дореволюционной юридической литературе все банковские сделки дифференцировались на две

В российской дореволюционной юридической литературе все банковские сделки дифференцировались на две

Под именем активной операции следует понимать такую юридическую сделку, из которой

Под именем активной операции следует понимать такую юридическую сделку, из которой

создается юридическое отношение, в котором банк играет роль активного субъекта;

банк является

создается юридическое отношение, в котором банк играет роль активного субъекта;

банк является

Банковские вклады, наряду с эмиссионными операциями и займами, относились к числу

Банковские вклады, наряду с эмиссионными операциями и займами, относились к числу

В юридической литературе того времени предлагались различные классификации банковских вкладов.

профессор

В юридической литературе того времени предлагались различные классификации банковских вкладов.

профессор

Вклады для обращения из процентов

Говоря о вкладах для обращения из процентов,

Вклады для обращения из процентов

Говоря о вкладах для обращения из процентов,

вклады на вечное время

Определяя указанный вид вклада, П.П. Цитович указывал: "Сделка

вклады на вечное время

Определяя указанный вид вклада, П.П. Цитович указывал: "Сделка

Вклады на хранение

Что касается вклада на хранение, то П.П. Цитович относил

Вклады на хранение

Что касается вклада на хранение, то П.П. Цитович относил

Г.Ф. Шершеневич

Срочные

Бессрочные

бессрочные вклады разделялись на два подвида: вклады по востребованию

Г.Ф. Шершеневич

Срочные

Бессрочные

бессрочные вклады разделялись на два подвида: вклады по востребованию

Гражданский кодекс 1922 г

В. Гражданском кодексе 1922 г (далее - ГК

Гражданский кодекс 1922 г

В. Гражданском кодексе 1922 г (далее - ГК

Период НЭПа

В то время еще не ощущалась необходимость коренного переустройства всей

Период НЭПа

В то время еще не ощущалась необходимость коренного переустройства всей

Этот момент, когда действительно потребовалось пересмотреть все правовое регулирование банковской деятельности,

Этот момент, когда действительно потребовалось пересмотреть все правовое регулирование банковской деятельности,

В связи с названными преобразованиями в банковской сфере действие договора банковского

В связи с названными преобразованиями в банковской сфере действие договора банковского

В Основы 1961 г. была включена отдельная статья 87, содержавшая правила

В Основы 1961 г. была включена отдельная статья 87, содержавшая правила

Тем не менее в юридической литературе того периода наличие в гл.

Тем не менее в юридической литературе того периода наличие в гл.

по Основам 1961 г. и ГК 1964 г. договор банковского вклада

по Основам 1961 г. и ГК 1964 г. договор банковского вклада

В ходе реформы гражданского законодательства, которая началась с принятием Основ гражданского

В ходе реформы гражданского законодательства, которая началась с принятием Основ гражданского

Алгебра, 7 класс Тема: Степень и её свойства. Учитель математики МОУ Михайловской сош Кантемировского района Воронежской обла

Алгебра, 7 класс Тема: Степень и её свойства. Учитель математики МОУ Михайловской сош Кантемировского района Воронежской обла Религия. Искусство. Мораль

Религия. Искусство. Мораль Лыжи. Лыжная подготовка

Лыжи. Лыжная подготовка Angel of the north

Angel of the north  Власть. Теория разделения властей

Власть. Теория разделения властей Стандартизация. Цели стандартизации

Стандартизация. Цели стандартизации Презентация Экономическая сущность и функции страхования. Риски как основа страховых отношении

Презентация Экономическая сущность и функции страхования. Риски как основа страховых отношении Демографическая ситуация в России Выполнила Файль Екатерина

Демографическая ситуация в России Выполнила Файль Екатерина  Форма и структура права

Форма и структура права  Иерархия запоминающих устройств

Иерархия запоминающих устройств Псевдоселекторы и псевдоэлементы. Позиционирование элементов. HTML. Занятие 4

Псевдоселекторы и псевдоэлементы. Позиционирование элементов. HTML. Занятие 4 Виды сложного теплообмена

Виды сложного теплообмена Лекция №8 Оттискные материалы. Классификация оттискных масс, методики снятия оттисков. Правила работы с оттискными материа

Лекция №8 Оттискные материалы. Классификация оттискных масс, методики снятия оттисков. Правила работы с оттискными материа Наш край - Югра

Наш край - Югра Развитие речи вашего малыша от 1 до 3 лет

Развитие речи вашего малыша от 1 до 3 лет Преобразование выражений, содержащих квадратные корни. Презентацию подготовила учитель математики Пухальская Надежда Алексан

Преобразование выражений, содержащих квадратные корни. Презентацию подготовила учитель математики Пухальская Надежда Алексан Хрущёв, Никита Сергеевич 15 апреля 1894 – 11 сентября 1971

Хрущёв, Никита Сергеевич 15 апреля 1894 – 11 сентября 1971 приготування рибних напівфабриктів

приготування рибних напівфабриктів Опухоли молочной железы

Опухоли молочной железы Презентация Smuggling

Презентация Smuggling Лекции от 12.09.2019

Лекции от 12.09.2019 Презентация Горячий Ключ - презентация для начальной школы

Презентация Горячий Ключ - презентация для начальной школы Русская музыкальная культура. Презентацию выполнила учитель ИЗО и МХК Сысолятина Нина Анатольевна, МАОУ СОШ №7 г. Сухой Лог

Русская музыкальная культура. Презентацию выполнила учитель ИЗО и МХК Сысолятина Нина Анатольевна, МАОУ СОШ №7 г. Сухой Лог  Защита информации на хостинговых серверах организации «Хостинговые системы»

Защита информации на хостинговых серверах организации «Хостинговые системы» Великий пост

Великий пост Энергетика.ТЭС,ГЭС и АЭС

Энергетика.ТЭС,ГЭС и АЭС Адилбеков

Адилбеков Современные конструкционные материалы

Современные конструкционные материалы