- Презентация Экономическая сущность и функции страхования. Риски как основа страховых отношении

Содержание

- 2. Основные вопросы 1. Понятие страхования 2. Экономическая сущность страхования. 3. Роль страхования в системе финансовых отношений.

- 3. 1.Понятие страхования Страхование - система мероприятий по созданию денежного (страхового) фонда, из средств которого производится возмещение

- 4. Страховая защита - двусторонняя реакция человечества на возможные опасности природного, техногенного, экономического, социального, экологического и другого

- 5. 2. Экономическая сущность страхования Страхование – экономическая категория, являющаяся составной частью финансов. Экономическая сущность страхования связана

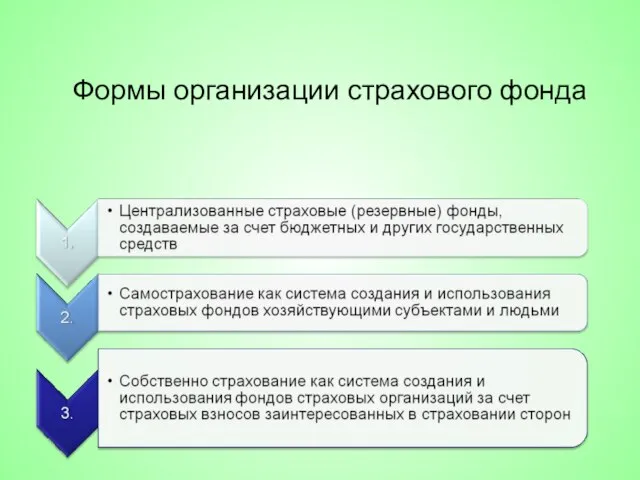

- 6. Формы организации страхового фонда

- 7. В законе РФ «Об организации страхового дела в российской Федерации» дано следующее определение страхования: «Страхование представляет

- 8. Социально-экономическая сущность страхования заключается в том, что фонды возмещения убытков создаются многими участниками, подверженными страховым рискам,

- 9. Данный бизнес основывается на предположении, что количество пострадавших всегда меньше чем количество участвующих в страховании. Страховые

- 10. Объектами страхования могут выступать: жизнь, здоровье людей; имущество граждан и предприятий; транспортные средства, грузы; риски; ответственность.

- 11. Страховая деятельность подразделяется на отдельные отрасли, которые формируются по принципу однородности страхуемых рисков. В соответствии с

- 13. 3. Роль страхования в системе финансовых отношений Предоставление страховой защиты — это вид финансовых услуг, которые

- 14. Принцип аккумулирования и последующего распределения значительных денежных потоков предопределяет состав и структуру капитала страховой организации, выделяя

- 15. Страховая компания Инвестиционная деятельность Прибыль Страховые выплаты

- 16. 4.1. ФУНКЦИИ СТРАХОВАНИЯ НА МИКРОУРОВНЕ

- 17. 4.2.Функции страхования на макроуровне К функциям страхования на макроэкономическом уровне относятся: обеспечение непрерывности общественного воспроизводства, освобождение

- 18. Риск — это нечто такое, что может произойти, а может и не произойти. Это гипотетическая возможность

- 19. Страховой процесс базируется: на данных страховой статистики, которая представляет в натуральном и стоимостном выражении показатели, отражающие

- 20. Страховым риском называют математически выраженную вероятность возникновения ущерба в результате заранее оговоренного неблагоприятного события, которая может

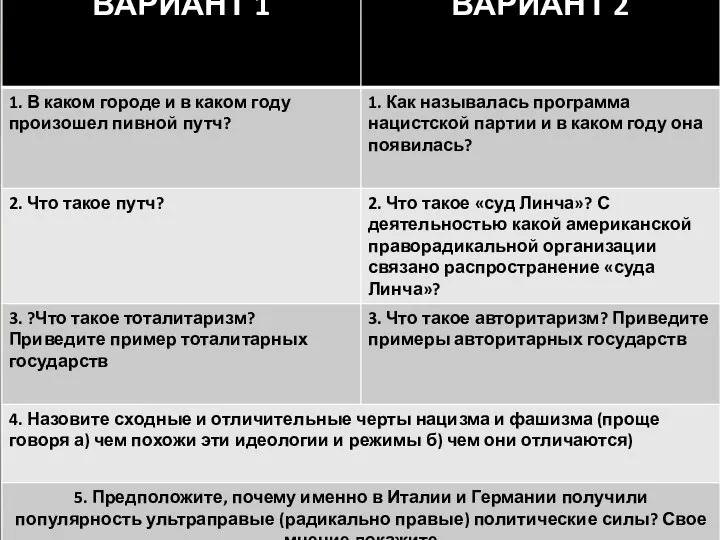

- 21. 5.1. Виды рисков Риски классифицируют по следующим признакам: время возникновения; основные факторы возникновения; характер учета; характер

- 22. По факторам возникновения риски подразделяются на политические и экономические (коммерческие). По характеру учета риски делятся на

- 23. Наиболее многочисленная по классификации группа — по сфере возникновения. В основу ее положены сферы деятельности: производственная;

- 24. В частности, финансовый риск – это риск, возникающий в процессе осуществления финансовых операций. Существуют различные интерпретации

- 25. Анализ рисков позволяет разделить их на две большие группы: страхуемые и нестрахуемые (не включаемые в договор

- 26. 6. Методы предупреждения рисков 1. Избежание возможных рисков – отказ от любого мероприятия, связанного с риском,

- 27. 3. Диверсификация как метод снижения финансовых рисков заключается в распределении усилий и ресурсов между различными видами

- 28. 4. Передача (трансфер) риска является эффективным методом минимизации финансовых рисков. Суть его заключается в том, что

- 29. 5.Эффективным методом минимизации риска является страхование Страхование можно отнести к методу передачи риска организации страховой компании.

- 31. Скачать презентацию

Основные вопросы

1. Понятие страхования

2. Экономическая сущность страхования.

3. Роль страхования в системе

Основные вопросы

1. Понятие страхования

2. Экономическая сущность страхования.

3. Роль страхования в системе

1.Понятие страхования

Страхование - система мероприятий по созданию денежного (страхового) фонда, из

1.Понятие страхования

Страхование - система мероприятий по созданию денежного (страхового) фонда, из

Страховая защита - двусторонняя реакция человечества на возможные опасности природного, техногенного,

Страховая защита - двусторонняя реакция человечества на возможные опасности природного, техногенного,

2. Экономическая сущность страхования

Страхование – экономическая категория, являющаяся составной частью финансов.

2. Экономическая сущность страхования

Страхование – экономическая категория, являющаяся составной частью финансов.

Формы организации страхового фонда

Формы организации страхового фонда

В законе РФ «Об организации страхового дела в российской Федерации» дано

В законе РФ «Об организации страхового дела в российской Федерации» дано

Социально-экономическая сущность страхования заключается в том, что фонды возмещения убытков

Социально-экономическая сущность страхования заключается в том, что фонды возмещения убытков

Данный бизнес основывается на предположении, что количество пострадавших всегда меньше чем

Данный бизнес основывается на предположении, что количество пострадавших всегда меньше чем

Объектами страхования могут выступать: жизнь, здоровье людей; имущество граждан и предприятий;

Объектами страхования могут выступать: жизнь, здоровье людей; имущество граждан и предприятий;

Страховая деятельность подразделяется на отдельные отрасли, которые формируются по принципу однородности

Страховая деятельность подразделяется на отдельные отрасли, которые формируются по принципу однородности

3. Роль страхования в системе финансовых отношений

Предоставление страховой защиты —

3. Роль страхования в системе финансовых отношений

Предоставление страховой защиты —

Принцип аккумулирования и последующего распределения значительных денежных потоков предопределяет состав и

Принцип аккумулирования и последующего распределения значительных денежных потоков предопределяет состав и

Страховая

компания

Инвестиционная

деятельность

Прибыль

Страховые выплаты

Страховая

компания

Инвестиционная

деятельность

Прибыль

Страховые выплаты

4.1. ФУНКЦИИ СТРАХОВАНИЯ НА МИКРОУРОВНЕ

4.1. ФУНКЦИИ СТРАХОВАНИЯ НА МИКРОУРОВНЕ

4.2.Функции страхования на макроуровне

К функциям страхования на макроэкономическом уровне относятся:

обеспечение

4.2.Функции страхования на макроуровне

К функциям страхования на макроэкономическом уровне относятся:

обеспечение

Риск — это нечто такое, что может произойти, а может и

Риск — это нечто такое, что может произойти, а может и

Страховой процесс базируется:

на данных страховой статистики, которая представляет в натуральном

Страховой процесс базируется:

на данных страховой статистики, которая представляет в натуральном

Страховым риском называют математически выраженную вероятность возникновения ущерба в результате заранее

Страховым риском называют математически выраженную вероятность возникновения ущерба в результате заранее

5.1. Виды рисков

Риски классифицируют по следующим признакам:

время возникновения;

основные факторы возникновения;

характер

5.1. Виды рисков

Риски классифицируют по следующим признакам:

время возникновения;

основные факторы возникновения;

характер

По факторам возникновения риски подразделяются на политические и экономические (коммерческие).

По характеру

По факторам возникновения риски подразделяются на политические и экономические (коммерческие).

По характеру

Наиболее многочисленная по классификации группа — по сфере возникновения. В основу

Наиболее многочисленная по классификации группа — по сфере возникновения. В основу

В частности, финансовый риск – это риск, возникающий в процессе осуществления

В частности, финансовый риск – это риск, возникающий в процессе осуществления

Анализ рисков позволяет разделить их на две большие группы: страхуемые и

Анализ рисков позволяет разделить их на две большие группы: страхуемые и

6. Методы предупреждения рисков

1. Избежание возможных рисков – отказ от любого

6. Методы предупреждения рисков

1. Избежание возможных рисков – отказ от любого

3. Диверсификация как метод снижения финансовых рисков заключается в распределении усилий

3. Диверсификация как метод снижения финансовых рисков заключается в распределении усилий

4. Передача (трансфер) риска является эффективным методом минимизации финансовых рисков. Суть

4. Передача (трансфер) риска является эффективным методом минимизации финансовых рисков. Суть

5.Эффективным методом минимизации риска является страхование Страхование можно отнести к методу

5.Эффективным методом минимизации риска является страхование Страхование можно отнести к методу

Презентация Тема: «Цирроз печени»

Презентация Тема: «Цирроз печени»  Пікірсайыс: Американдық парламенттік формат

Пікірсайыс: Американдық парламенттік формат Регуляция дыхания

Регуляция дыхания КАКОЙ БЫВАЕТ РАДУГА

КАКОЙ БЫВАЕТ РАДУГА  История Древнего Китая. Тренажер

История Древнего Китая. Тренажер Презентация "МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС" - скачать презентации по Экономике

Презентация "МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС" - скачать презентации по Экономике Экономика в XXI веке и обучение специалистов мирового уровня в УдГУ

Экономика в XXI веке и обучение специалистов мирового уровня в УдГУ Саяси ой-пікірдің даму тарихы

Саяси ой-пікірдің даму тарихы День рождения Деда Мороза

День рождения Деда Мороза Ремонт колёсных пар и буксовых узлов

Ремонт колёсных пар и буксовых узлов Антимонопольное регулирование и антимонопольная политика Подготовили: Студенты 2 курса ФТД Группы Т-094 Желтова Виктория, Колес

Антимонопольное регулирование и антимонопольная политика Подготовили: Студенты 2 курса ФТД Группы Т-094 Желтова Виктория, Колес линейные множители

линейные множители Физиология ВНД

Физиология ВНД Маркетинговое исследование тур агентство «Одуванчик» Направления: европейские и азиатские страны Сегмент потребителей: средни

Маркетинговое исследование тур агентство «Одуванчик» Направления: европейские и азиатские страны Сегмент потребителей: средни Клинопись

Клинопись Первые художники земли. (10 класс)

Первые художники земли. (10 класс) Архитектура процессоров. «Структура компьютерных средств» Тема №7. Занятие №2/2

Архитектура процессоров. «Структура компьютерных средств» Тема №7. Занятие №2/2 Футбол. Возникновение и развитие великой игры

Футбол. Возникновение и развитие великой игры Rezultaty_fokus-grupp_po_Ot_i_PB_SRS

Rezultaty_fokus-grupp_po_Ot_i_PB_SRS Новые педагогические технологии и изменение целей и задач образования

Новые педагогические технологии и изменение целей и задач образования Оценка эффективности обучения: как показать ценность руководству и сотрудникам компании «Амплуа-Брокер», ©, 2009

Оценка эффективности обучения: как показать ценность руководству и сотрудникам компании «Амплуа-Брокер», ©, 2009 Родительское собрание «Компьютер – враг, друг, помощник?»

Родительское собрание «Компьютер – враг, друг, помощник?» Сущность предварительно напряженного железобетона

Сущность предварительно напряженного железобетона Системы менеджмента

Системы менеджмента  Дифференцируемая функция. Производная. Дифференциал.

Дифференцируемая функция. Производная. Дифференциал. Глобализация и её последствия

Глобализация и её последствия Проект Редизайн

Проект Редизайн Крыши гражданских зданий

Крыши гражданских зданий