Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества

- Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества

Содержание

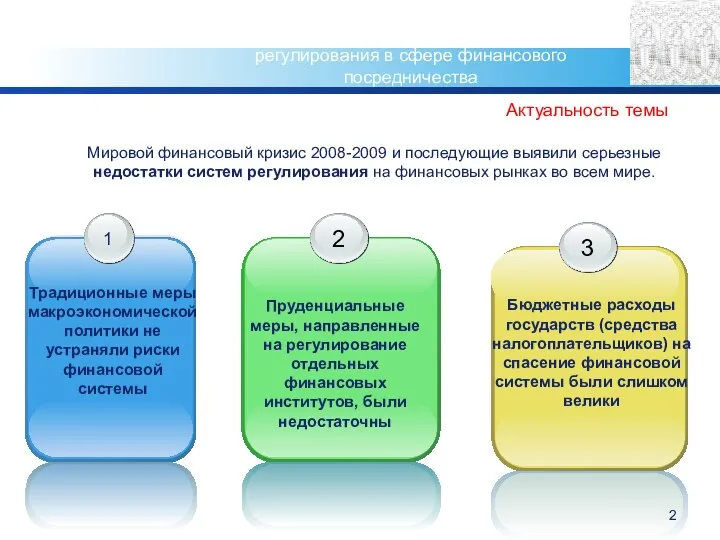

- 2. Новые подходы к организации надзора и регулирования в сфере финансового посредничества Мировой финансовый кризис 2008-2009 и

- 3. Новые подходы к организации надзора и регулирования в сфере финансового посредничества Результат – масштабные реформы систем

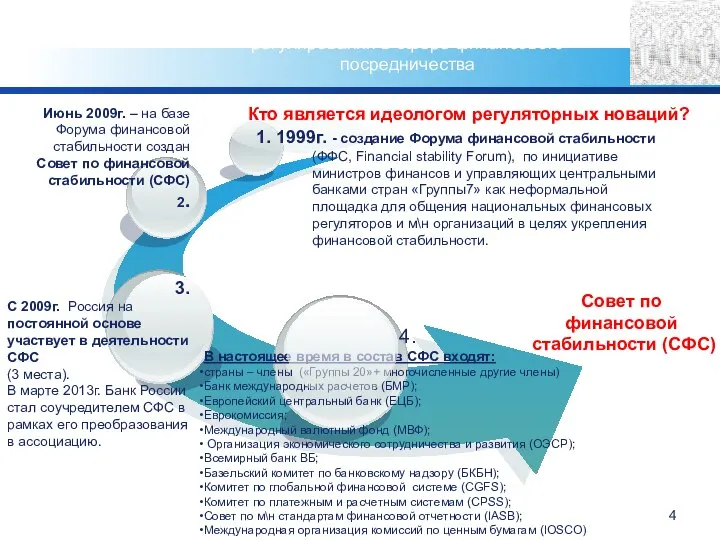

- 4. Новые подходы к организации надзора и регулирования в сфере финансового посредничества Июнь 2009г. – на базе

- 5. Новые подходы к организации надзора и регулирования в сфере финансового посредничества Основные направления работы СФС 8.

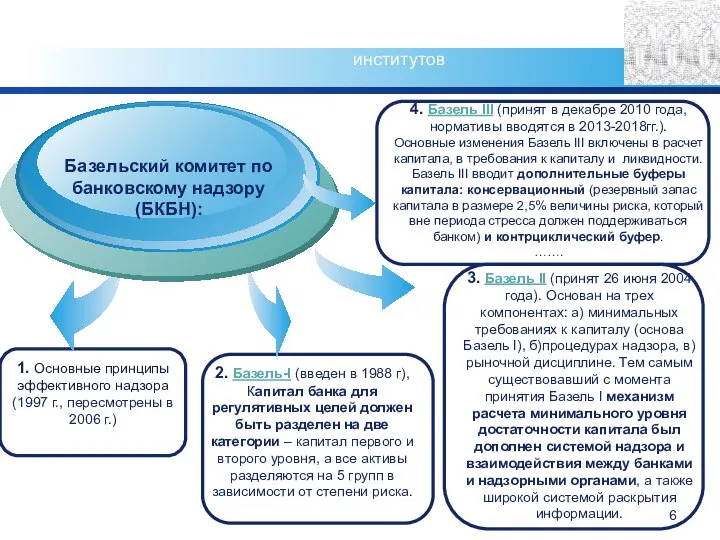

- 6. Повышение устойчивости финансовых институтов 1. Основные принципы эффективного надзора (1997 г., пересмотрены в 2006 г.) Базельский

- 7. Повышение устойчивости финансовых институтов 1. мониторинг соблюдения действующих стандартов* банковской деятельности (таких, как стандарты достаточности капитала

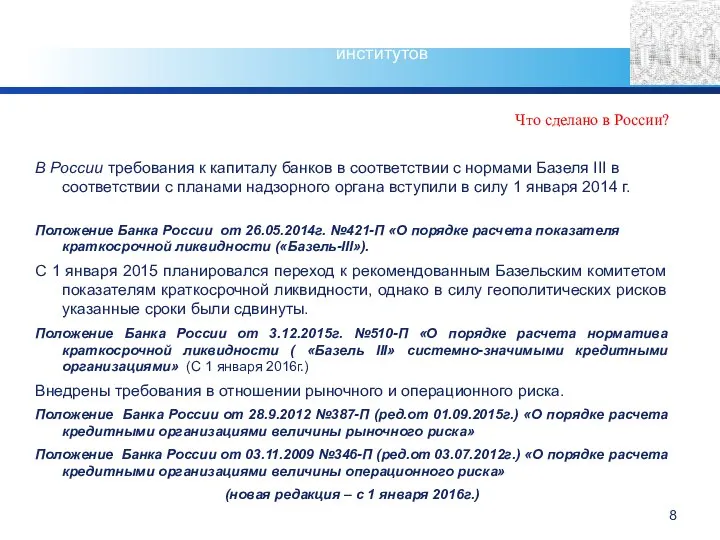

- 8. Что сделано в России? В России требования к капиталу банков в соответствии с нормами Базеля III

- 9. Что сделано в России? Регулятором принят ряд нормативных актов, устанавливающих нормы регулирования банковских групп, включая методологию

- 10. Повышение устойчивости финансовых институтов Реализация идеи пропорционального регулирования

- 11. Тенденции и перспективы 1. Проект «Основных направлений денежно-кредитной политики на 2019 год и период 2010-2021 гг.»

- 12. Тенденции и перспективы Обеспечение длинных денег в экономике: проектное финансирование (Фабрика проектного финансирования. Минэкономразвития и ВЭБ)

- 13. Глобальный финансовый кризис показал недостаточную эффективность контроля за системными рисками в банковской сфере. Реализация экстренных мер

- 14. Что сделано в России? В России разработаны специальные походы к выявлению национальных системно значимых банков (в

- 15. Системно значимые банки Сбербанк; ВТБ Россельхозбанк; Газпромбанк; ЮниКредит Банк; Райффайзен Банк; Росбанк; Альфа-Банк; ФК Открытие; Промсвязьбанк;

- 16. Издержки вхождения в список системообразующих банков Регулирование деятельности системно-значимых финансовых институтов

- 17. Регулирование деятельности системно-значимых финансовых институтов Таблица 1 – Требования к системно значимым банкам Что сделано в

- 18. Что сделано в России? В структуре Банка России с октября 2013 года действует Департамент надзора за

- 19. Системно значимые страховые компании Особенность России : некредитные организации, работающие на финансовых рынках, входят в состав

- 20. Что такое теневая (параллельная) банковская система ? Теневая банковская система («параллельная банковская система»), по определению СФС,

- 21. Что сделано СФС? В 2012 СФС провел исследование масштабов и структуры ТБС, в котором приняли участие

- 22. В России ПБС развита гораздо слабее, чем в западных странах, поскольку население и компании традиционно поддерживаются

- 23. Что изменилось? Банк России является органом, осуществляющим регулирование, контроль и надзор в сфере финансовых рынков за

- 24. Некредитными финансовыми организациями признаются лица, осуществляющие следующие виды деятельности (ст.76.1 ФЗ «О ЦБ…): 1) профессиональных участников

- 25. Снижение рисков параллельной (теневой) банковской деятельности Источник: Статистический бюллетень Банка России. 2018. №9

- 26. Снижение рисков параллельной (теневой) банковской деятельности РЕГУЛЯТОРНЫЕ НОРМЫ ДЛЯ ПБС: 9. Распространение на НФО требований в

- 27. Что сделано для регулирования ПБС в России? 1. Важный аспект регулирования деятельности некредитных финансовых организаций –

- 28. Что сделано для регулирования ПБС в России? 2. Введение избирательного подхода к будущим владельцам и управляющим

- 29. Что сделано для регулирования ПБС в России? Контроль – через обязательную отчетность. Указание Банка России №3263-У

- 30. Что сделано для регулирования ПБС в России? 3. Важный аспект регулирования деятельности некредитных финансовых организаций –

- 31. Что сделано для регулирования ПБС в России? 4. Деление МФО на микрофинансовые и микрокредитные (пропорциональное регулирование)

- 32. Что сделано для регулирования ПБС в России? 5. Введение пруденциальных норм деятельности, регулирующих достаточность собственных средств,

- 33. Что сделано для регулирования ПБС в России? 5. Введение пруденциальных норм деятельности, регулирующих достаточность собственных средств,

- 34. Что сделано для регулирования ПБС в России? 6. Банк России с сентября 2015г. обязал некредитные финансовые

- 35. Что сделано для регулирования ПБС в России? 7. С 1 июля 2015 г. введена обязанность для

- 36. Как работает ограничение ПСК (на примере МФО)? Снижение рисков параллельной (теневой) банковской деятельности Источник: Банк России

- 37. Что сделано для регулирования ПБС в России? 8. С 1 июля 2014 г. введена обязанность МФО

- 38. Что сделано для регулирования ПБС в России? 9. Распространение на некредитные финансовые организации требований в области

- 39. Что сделано для регулирования ПБС в России? В составе правил внутреннего контроля по требованию Росфинмониторинга они

- 40. Что сделано для регулирования ПБС в России? Федеральный закон от 07.08.2001г. №115-ФЗ «О противодействии легализации доходов,

- 41. Что сделано для регулирования ПБС в России? 10. Ограничение деловой активности временными рамками Используется по отношению

- 42. Что сделано для регулирования ПБС в России? 11. Обязательное членство МФО и КПК в саморегулируемых организациях

- 43. Снижение рисков параллельной (теневой) банковской деятельности Банк России: надзор за МФК и крупными КПК (с числом

- 44. Что сделано для регулирования ПБС в России? 12. Вводятся базовые стандарты деятельности участников рынка микрофинансирования Базовый

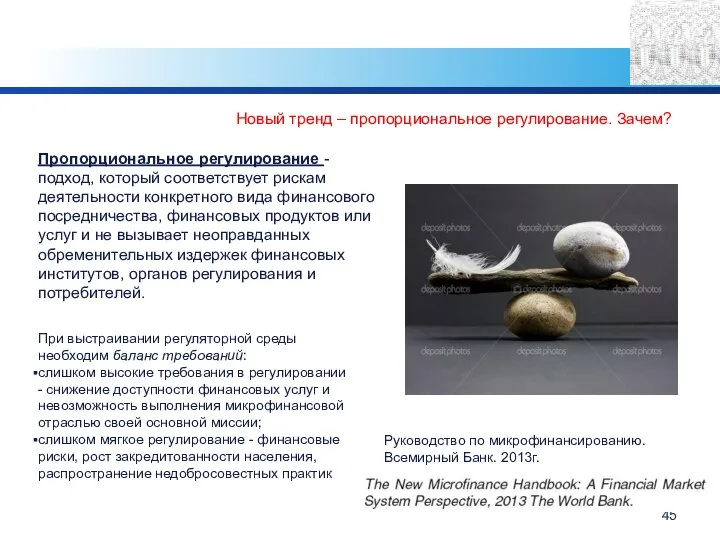

- 45. Новый тренд – пропорциональное регулирование. Зачем? Тенденции и перспективы Руководство по микрофинансированию. Всемирный Банк. 2013г. Пропорциональное

- 46. Новый тренд – пропорциональное регулирование. Тенденции и перспективы Единого подхода к построению системы пропорционального регулирования не

- 47. Формирование принципов пропорционального регулирования реализуется через дифференциацию внутри сектора на следующие группы: Тенденции и перспективы На

- 48. Тенденции и перспективы Направления оптимизации регуляторной нагрузки в отношении субъектов микрофинансового рынка 9. … Допуск на

- 50. Скачать презентацию

Новые подходы к организации надзора и регулирования в сфере финансового

Новые подходы к организации надзора и регулирования в сфере финансового

Новые подходы к организации надзора и регулирования в сфере финансового

Новые подходы к организации надзора и регулирования в сфере финансового

Новые подходы к организации надзора и регулирования в сфере финансового посредничества

Июнь

Новые подходы к организации надзора и регулирования в сфере финансового посредничества

Июнь

Новые подходы к организации надзора и регулирования в сфере финансового посредничества

Основные

направления

Новые подходы к организации надзора и регулирования в сфере финансового посредничества

Основные

направления

Повышение устойчивости финансовых институтов

1. Основные принципы эффективного надзора (1997 г., пересмотрены

Повышение устойчивости финансовых институтов

1. Основные принципы эффективного надзора (1997 г., пересмотрены

Повышение устойчивости финансовых институтов

1. мониторинг соблюдения действующих стандартов* банковской деятельности (таких,

Повышение устойчивости финансовых институтов

1. мониторинг соблюдения действующих стандартов* банковской деятельности (таких,

Что сделано в России?

В России требования к капиталу банков в соответствии

Что сделано в России?

В России требования к капиталу банков в соответствии

Что сделано в России?

Регулятором принят ряд нормативных актов, устанавливающих нормы регулирования

Что сделано в России?

Регулятором принят ряд нормативных актов, устанавливающих нормы регулирования

Повышение устойчивости финансовых институтов

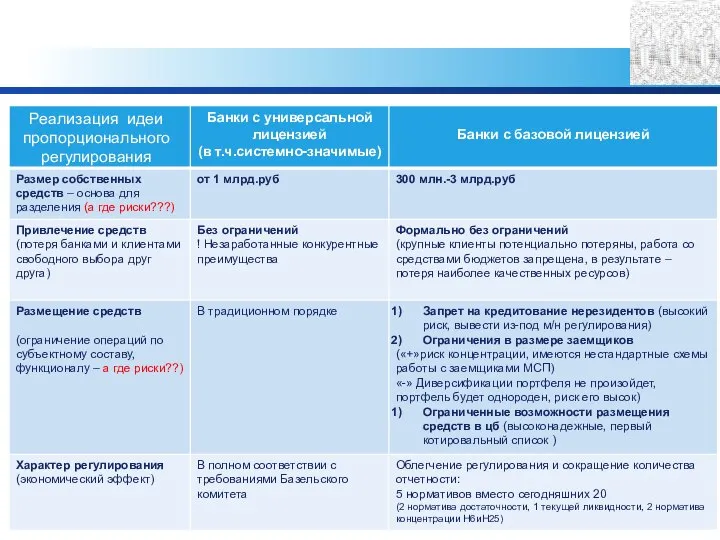

Реализация идеи пропорционального регулирования

Повышение устойчивости финансовых институтов

Реализация идеи пропорционального регулирования

Тенденции и перспективы

1. Проект «Основных направлений денежно-кредитной политики на 2019 год

Тенденции и перспективы

1. Проект «Основных направлений денежно-кредитной политики на 2019 год

Тенденции и перспективы

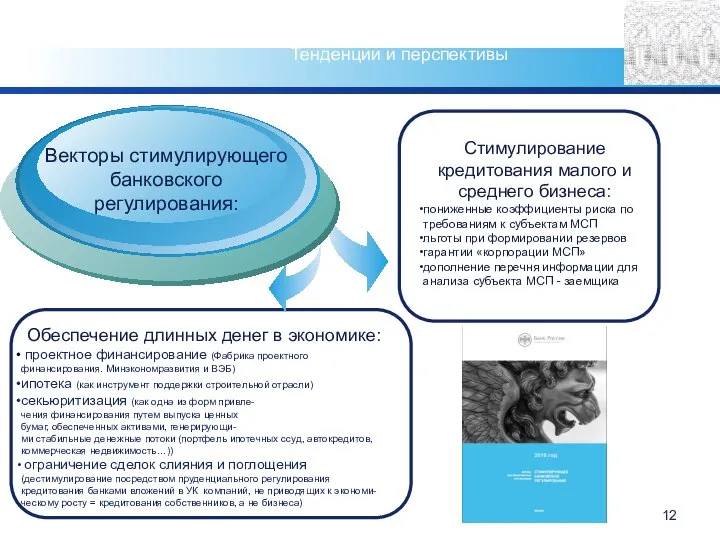

Обеспечение длинных денег в экономике:

проектное финансирование (Фабрика проектного

Тенденции и перспективы

Обеспечение длинных денег в экономике:

проектное финансирование (Фабрика проектного

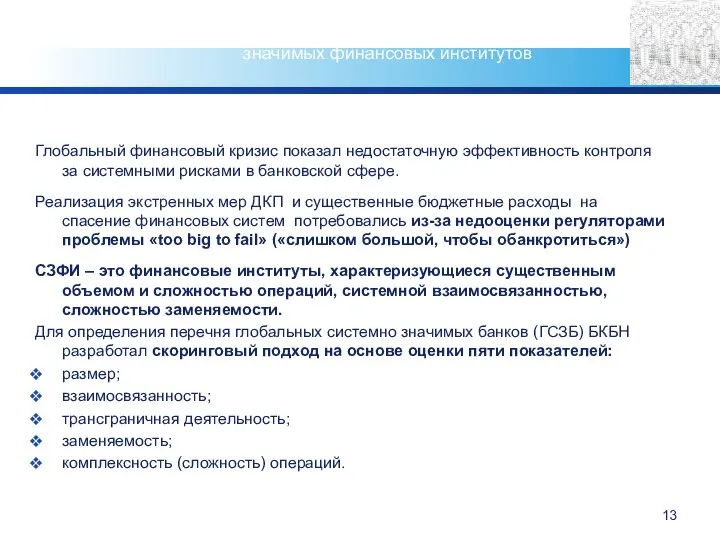

Глобальный финансовый кризис показал недостаточную эффективность контроля за системными рисками в

Глобальный финансовый кризис показал недостаточную эффективность контроля за системными рисками в

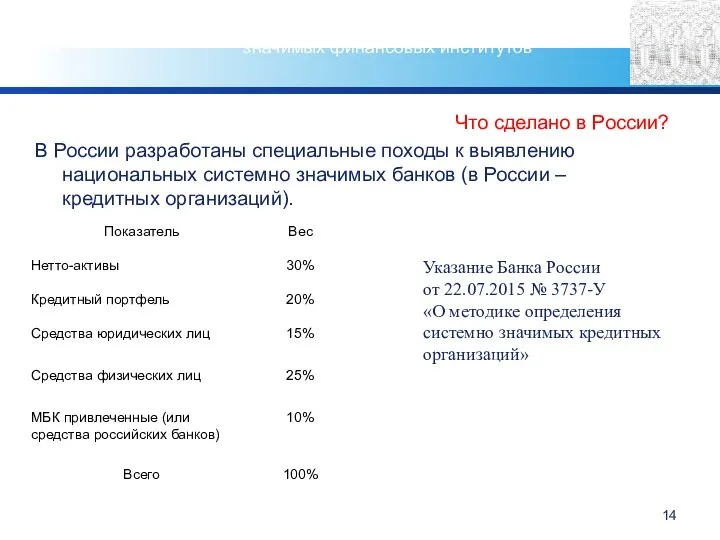

Что сделано в России?

В России разработаны специальные походы к выявлению национальных

Что сделано в России?

В России разработаны специальные походы к выявлению национальных

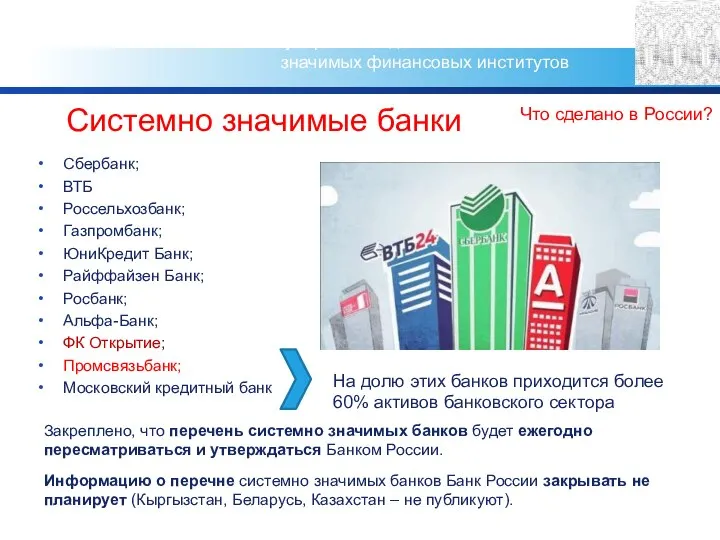

Системно значимые банки

Сбербанк;

ВТБ

Россельхозбанк;

Газпромбанк;

ЮниКредит Банк;

Райффайзен Банк;

Росбанк;

Альфа-Банк;

ФК Открытие;

Промсвязьбанк;

Московский кредитный банк

На долю

Системно значимые банки

Сбербанк;

ВТБ

Россельхозбанк;

Газпромбанк;

ЮниКредит Банк;

Райффайзен Банк;

Росбанк;

Альфа-Банк;

ФК Открытие;

Промсвязьбанк;

Московский кредитный банк

На долю

Издержки вхождения в список системообразующих банков

Регулирование деятельности системно-значимых финансовых институтов

Издержки вхождения в список системообразующих банков

Регулирование деятельности системно-значимых финансовых институтов

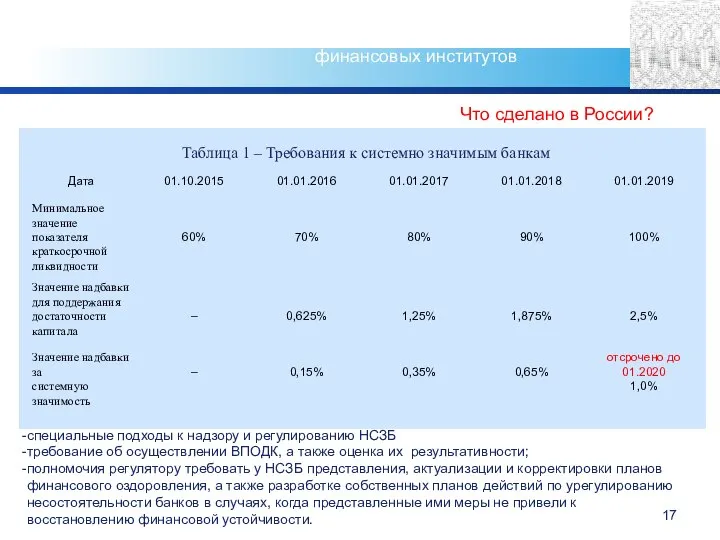

Регулирование деятельности системно-значимых финансовых институтов

Таблица 1 – Требования к системно значимым

Регулирование деятельности системно-значимых финансовых институтов

Таблица 1 – Требования к системно значимым

Что сделано в России?

В структуре Банка России с октября 2013

Что сделано в России?

В структуре Банка России с октября 2013

Системно значимые страховые компании

Особенность России : некредитные организации, работающие на

Системно значимые страховые компании

Особенность России : некредитные организации, работающие на

Что такое теневая (параллельная) банковская система ?

Теневая банковская система («параллельная банковская

Что такое теневая (параллельная) банковская система ?

Теневая банковская система («параллельная банковская

Что сделано СФС?

В 2012 СФС провел исследование масштабов и структуры ТБС,

Что сделано СФС?

В 2012 СФС провел исследование масштабов и структуры ТБС,

В России ПБС развита гораздо слабее, чем в западных странах, поскольку

В России ПБС развита гораздо слабее, чем в западных странах, поскольку

Что изменилось?

Банк России является органом, осуществляющим регулирование, контроль и надзор в

Что изменилось?

Банк России является органом, осуществляющим регулирование, контроль и надзор в

Некредитными финансовыми организациями признаются лица, осуществляющие следующие виды деятельности (ст.76.1 ФЗ

Некредитными финансовыми организациями признаются лица, осуществляющие следующие виды деятельности (ст.76.1 ФЗ

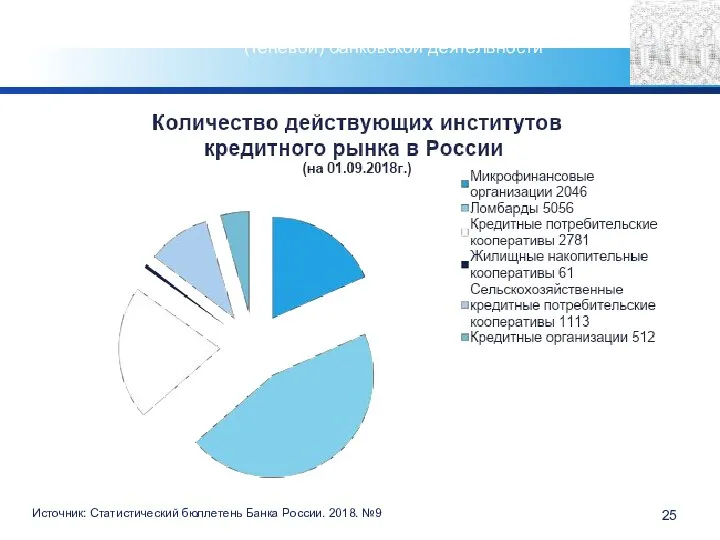

Снижение рисков параллельной (теневой) банковской деятельности

Источник: Статистический бюллетень Банка России. 2018.

Снижение рисков параллельной (теневой) банковской деятельности

Источник: Статистический бюллетень Банка России. 2018.

Снижение рисков параллельной (теневой) банковской деятельности

РЕГУЛЯТОРНЫЕ НОРМЫ

ДЛЯ ПБС:

9. Распространение на

Снижение рисков параллельной (теневой) банковской деятельности

РЕГУЛЯТОРНЫЕ НОРМЫ

ДЛЯ ПБС:

9. Распространение на

Что сделано для регулирования ПБС в России?

1. Важный аспект регулирования деятельности

Что сделано для регулирования ПБС в России?

1. Важный аспект регулирования деятельности

Что сделано для регулирования ПБС в России?

2. Введение избирательного подхода к

Что сделано для регулирования ПБС в России?

2. Введение избирательного подхода к

Что сделано для регулирования ПБС в России?

Контроль – через обязательную отчетность.

Указание

Что сделано для регулирования ПБС в России?

Контроль – через обязательную отчетность.

Указание

Что сделано для регулирования ПБС в России?

3. Важный аспект регулирования деятельности

Что сделано для регулирования ПБС в России?

3. Важный аспект регулирования деятельности

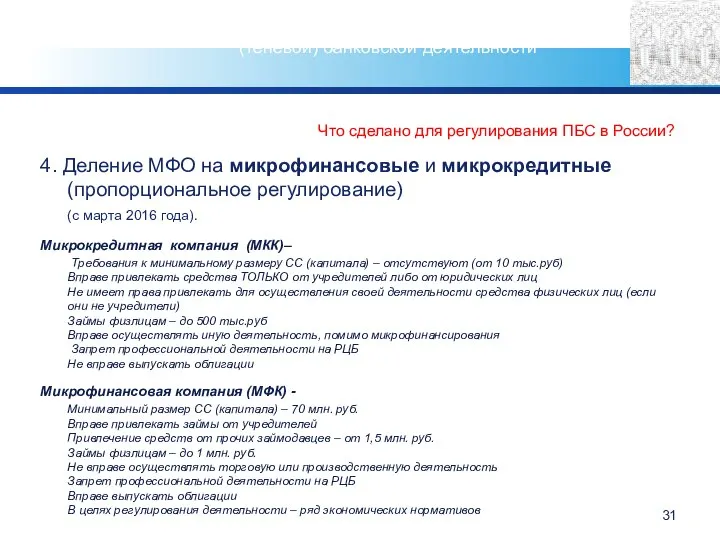

Что сделано для регулирования ПБС в России?

4. Деление МФО на микрофинансовые

Что сделано для регулирования ПБС в России?

4. Деление МФО на микрофинансовые

Что сделано для регулирования ПБС в России?

5. Введение пруденциальных норм деятельности,

Что сделано для регулирования ПБС в России?

5. Введение пруденциальных норм деятельности,

Что сделано для регулирования ПБС в России?

5. Введение пруденциальных норм деятельности,

Что сделано для регулирования ПБС в России?

5. Введение пруденциальных норм деятельности,

Что сделано для регулирования ПБС в России?

6. Банк России с сентября

Что сделано для регулирования ПБС в России?

6. Банк России с сентября

Что сделано для регулирования ПБС в России?

7. С 1 июля 2015

Что сделано для регулирования ПБС в России?

7. С 1 июля 2015

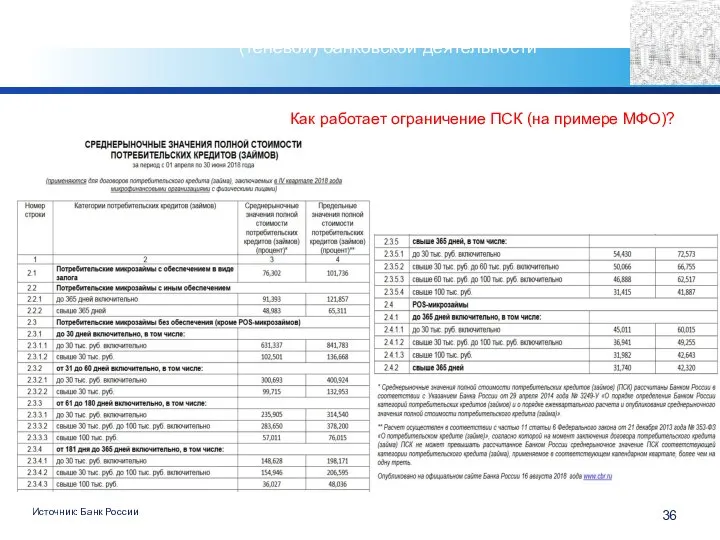

Как работает ограничение ПСК (на примере МФО)?

Снижение рисков параллельной (теневой)

Как работает ограничение ПСК (на примере МФО)?

Снижение рисков параллельной (теневой)

Что сделано для регулирования ПБС в России?

8. С 1 июля 2014

Что сделано для регулирования ПБС в России?

8. С 1 июля 2014

Что сделано для регулирования ПБС в России?

9. Распространение на некредитные финансовые

Что сделано для регулирования ПБС в России?

9. Распространение на некредитные финансовые

Что сделано для регулирования ПБС в России?

В составе правил внутреннего контроля

Что сделано для регулирования ПБС в России?

В составе правил внутреннего контроля

Что сделано для регулирования ПБС в России?

Федеральный закон от 07.08.2001г. №115-ФЗ

Что сделано для регулирования ПБС в России?

Федеральный закон от 07.08.2001г. №115-ФЗ

Что сделано для регулирования ПБС в России?

10. Ограничение деловой активности временными

Что сделано для регулирования ПБС в России?

10. Ограничение деловой активности временными

Что сделано для регулирования ПБС в России?

11. Обязательное членство МФО и

Что сделано для регулирования ПБС в России?

11. Обязательное членство МФО и

Снижение рисков параллельной (теневой) банковской деятельности

Банк России: надзор за МФК и

Снижение рисков параллельной (теневой) банковской деятельности

Банк России: надзор за МФК и

Что сделано для регулирования ПБС в России?

12. Вводятся базовые стандарты деятельности

Что сделано для регулирования ПБС в России?

12. Вводятся базовые стандарты деятельности

Новый тренд – пропорциональное регулирование. Зачем?

Тенденции и перспективы

Руководство по микрофинансированию. Всемирный

Новый тренд – пропорциональное регулирование. Зачем?

Тенденции и перспективы

Руководство по микрофинансированию. Всемирный

Новый тренд – пропорциональное регулирование.

Тенденции и перспективы

Единого подхода к построению

Новый тренд – пропорциональное регулирование.

Тенденции и перспективы

Единого подхода к построению

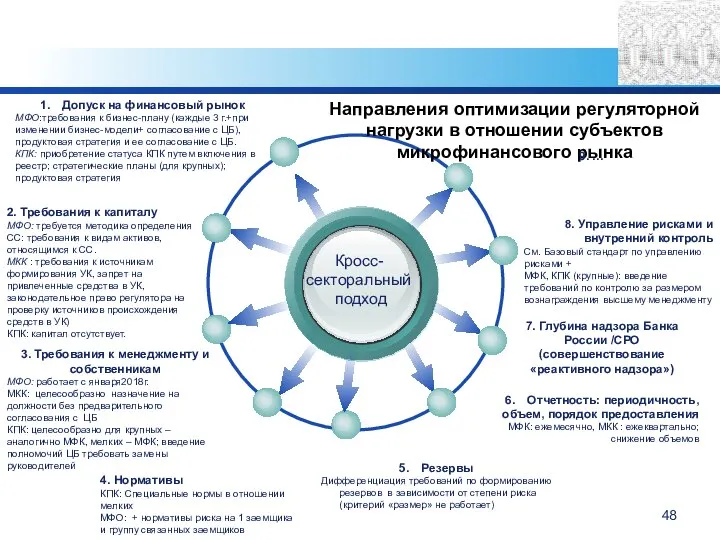

Формирование принципов пропорционального регулирования реализуется через дифференциацию внутри сектора на следующие

Формирование принципов пропорционального регулирования реализуется через дифференциацию внутри сектора на следующие

Тенденции и перспективы

Направления оптимизации регуляторной нагрузки в отношении субъектов микрофинансового рынка

9.

Тенденции и перспективы

Направления оптимизации регуляторной нагрузки в отношении субъектов микрофинансового рынка

9.

Уважаемые господа! Предлагаем Вашему вниманию продукты «Универсального Агентства» для расширения возможностей вашего бизнеса. -

Уважаемые господа! Предлагаем Вашему вниманию продукты «Универсального Агентства» для расширения возможностей вашего бизнеса. -  Театр Древнего Рима

Театр Древнего Рима Участие граждан в политической жизни

Участие граждан в политической жизни Основные функции менеджмента

Основные функции менеджмента Презентация на тему "Чума XXI века многоликий герпес" - скачать презентации по Медицине

Презентация на тему "Чума XXI века многоликий герпес" - скачать презентации по Медицине Презентация "История и перспективы развития оценки недвижимости в России" - скачать презентации по Экономике

Презентация "История и перспективы развития оценки недвижимости в России" - скачать презентации по Экономике ОБЯЗАТЕЛЬСТВА В ГРАЖДАНСКОМ ПРАВЕ

ОБЯЗАТЕЛЬСТВА В ГРАЖДАНСКОМ ПРАВЕ Международно-правовые системы согласованного применения инструментов нетарифного регулирования внешней торговли. (Лекция 7)

Международно-правовые системы согласованного применения инструментов нетарифного регулирования внешней торговли. (Лекция 7) Здоровье и спрот

Здоровье и спрот daily activity

daily activity Право международных договоров

Право международных договоров Новосибирск. Государственное управление и услуги

Новосибирск. Государственное управление и услуги Схема замещения трансформатора

Схема замещения трансформатора Нервно-психическое развитие детей

Нервно-психическое развитие детей Право в системе социальных норм

Право в системе социальных норм Презентация "Пасха. Основы православной культуры" - скачать презентации по МХК

Презентация "Пасха. Основы православной культуры" - скачать презентации по МХК Лекция 1 Дерматология

Лекция 1 Дерматология Разработка приложений на платформе .NET. Лекция 10

Разработка приложений на платформе .NET. Лекция 10 ГЕМОТРАНСФУЗИЯ Курамысов Еркин Акбарович

ГЕМОТРАНСФУЗИЯ Курамысов Еркин Акбарович Voces

Voces Рельсовая цепь на железной дороге

Рельсовая цепь на железной дороге Аудиторная Внеаудиторная Разработала: Кузнецова В.В.

Аудиторная Внеаудиторная Разработала: Кузнецова В.В. Экономическое развитие России в начале XX века

Экономическое развитие России в начале XX века Критерии определения малого бизнеса в России и за рубежом

Критерии определения малого бизнеса в России и за рубежом Повесть о том, как группа студентов задачку по менеджменту решала

Повесть о том, как группа студентов задачку по менеджменту решала Конструктивные схемы МПЗ

Конструктивные схемы МПЗ Запрос котировок в электронной форме. Инструкция для организатора торгов

Запрос котировок в электронной форме. Инструкция для организатора торгов Особенности современного управления проектами создания сложной наукоемкой продукции

Особенности современного управления проектами создания сложной наукоемкой продукции