- Система финансовой отчетности

Содержание

- 2. Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств

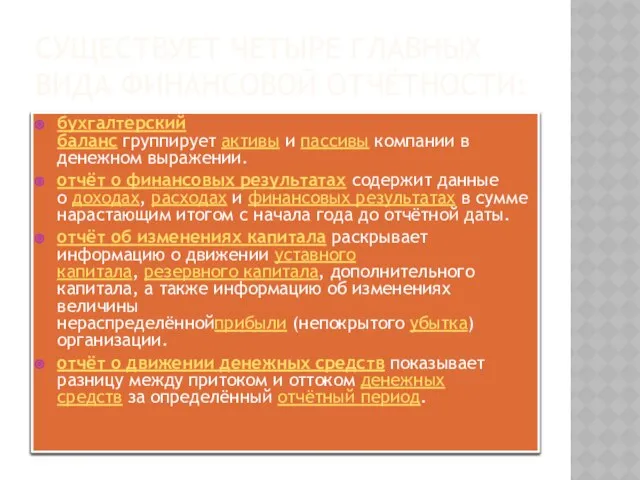

- 3. Существует четыре главных вида финансовой отчётности: бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

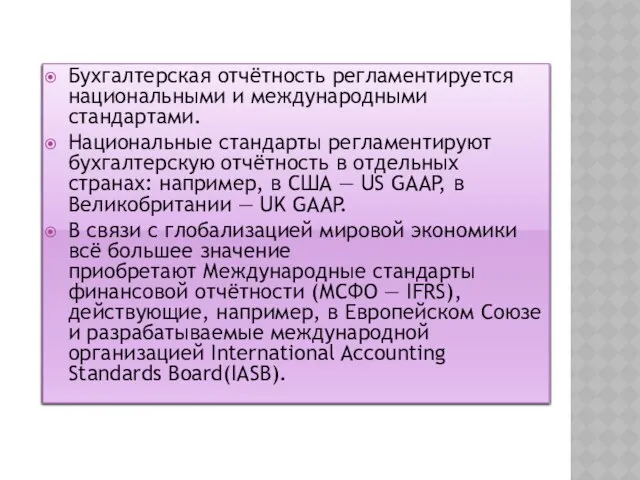

- 4. Бухгалтерская отчётность регламентируется национальными и международными стандартами. Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например,

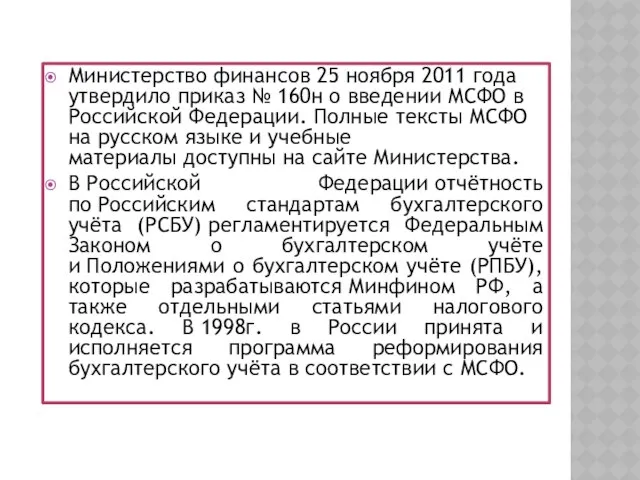

- 5. Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении МСФО в Российской Федерации.

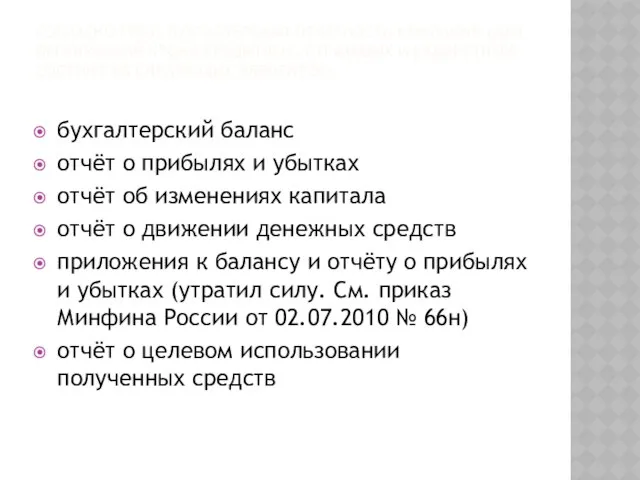

- 6. Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

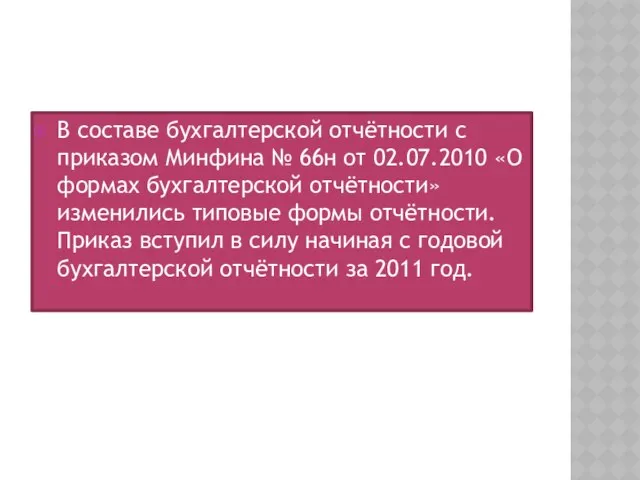

- 7. В составе бухгалтерской отчётности с приказом Минфина № 66н от 02.07.2010 «О формах бухгалтерской отчётности» изменились

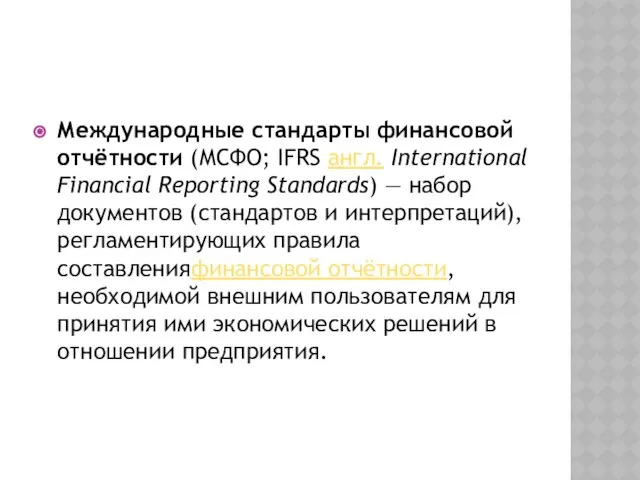

- 8. Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) — набор документов (стандартов и

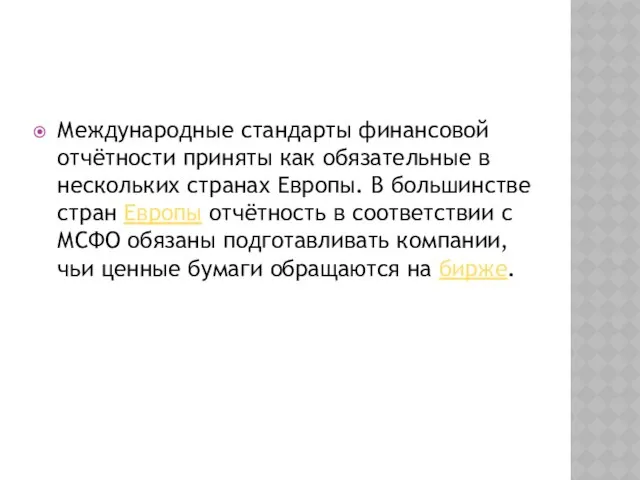

- 9. Международные стандарты финансовой отчётности приняты как обязательные в нескольких странах Европы. В большинстве стран Европы отчётность

- 10. В США, где сейчас применяются собственные стандарты бухгалтерского учёта US GAAP, в августе 2008 года Комиссией

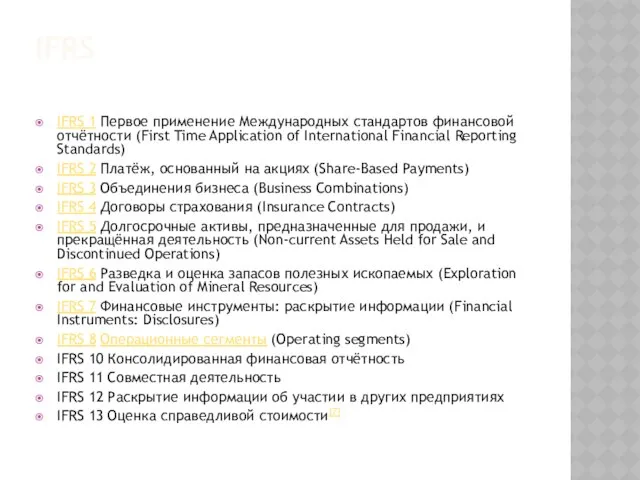

- 11. IFRS IFRS 1 Первое применение Международных стандартов финансовой отчётности (First Time Application of International Financial Reporting

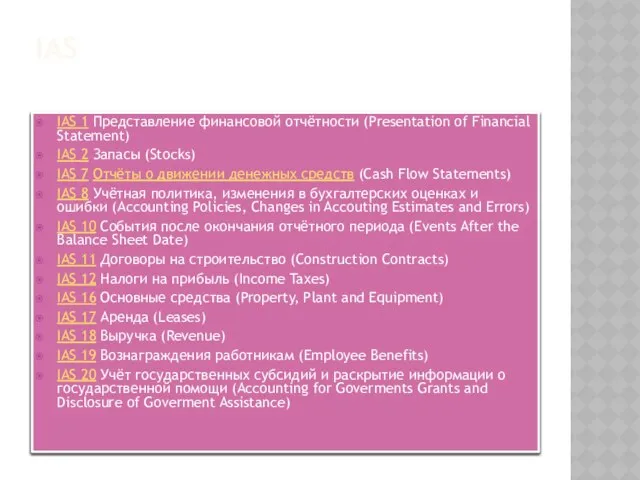

- 12. IAS IAS 1 Представление финансовой отчётности (Presentation of Financial Statement) IAS 2 Запасы (Stocks) IAS 7

- 14. Скачать презентацию

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и

Существует четыре главных вида финансовой отчётности:

бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

отчёт о

Существует четыре главных вида финансовой отчётности:

бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

отчёт о

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность

Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении

Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении

Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и

Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и

В составе бухгалтерской отчётности с приказом Минфина № 66н от 02.07.2010 «О

В составе бухгалтерской отчётности с приказом Минфина № 66н от 02.07.2010 «О

Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) — набор документов (стандартов

Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) — набор документов (стандартов

Международные стандарты финансовой отчётности приняты как обязательные в нескольких странах Европы.

Международные стандарты финансовой отчётности приняты как обязательные в нескольких странах Европы.

В США, где сейчас применяются собственные стандарты бухгалтерского учёта US GAAP, в

В США, где сейчас применяются собственные стандарты бухгалтерского учёта US GAAP, в

IFRS

IFRS 1 Первое применение Международных стандартов финансовой отчётности (First Time Application of

IFRS

IFRS 1 Первое применение Международных стандартов финансовой отчётности (First Time Application of

IAS

IAS 1 Представление финансовой отчётности (Presentation of Financial Statement)

IAS 2 Запасы (Stocks)

IAS 7 Отчёты

IAS

IAS 1 Представление финансовой отчётности (Presentation of Financial Statement)

IAS 2 Запасы (Stocks)

IAS 7 Отчёты

Семейный фитнес-центр «СССР»

Семейный фитнес-центр «СССР» Презентация "Сочинение по картине Федора Александровича Васильева «Мокрый луг»" - скачать презентации по МХК

Презентация "Сочинение по картине Федора Александровича Васильева «Мокрый луг»" - скачать презентации по МХК Конструкторская документация

Конструкторская документация Цифровые технологии печати

Цифровые технологии печати Международный финансовый рынок

Международный финансовый рынок Деньги, кредит, банки

Деньги, кредит, банки  Биология в искусстве. Интеллектуальный марафон "Биологическое соцветие"

Биология в искусстве. Интеллектуальный марафон "Биологическое соцветие" Дефініція мистецтва, як відкритого поняття

Дефініція мистецтва, як відкритого поняття Система отчисления чаевых для сотрудника iPay

Система отчисления чаевых для сотрудника iPay Top Ten Culture Shocks in Korea

Top Ten Culture Shocks in Korea Культура Київської Русі

Культура Київської Русі Нормальная аэродинамическая схема

Нормальная аэродинамическая схема ОЗЕРА

ОЗЕРА  kp_student

kp_student Монеты

Монеты Налог на прибыль организации

Налог на прибыль организации У краіне майстроў

У краіне майстроў RAZMINKA_05_chto_eto

RAZMINKA_05_chto_eto международный день птиц - презентация для начальной школы

международный день птиц - презентация для начальной школы Презентация на тему "Ошибки ставшие откытиями" - скачать презентации по Педагогике

Презентация на тему "Ошибки ставшие откытиями" - скачать презентации по Педагогике Марина Цветаева

Марина Цветаева Самоуправление в школе

Самоуправление в школе Презентация Дальневосточный Федеральный округ

Презентация Дальневосточный Федеральный округ Презентация "Проблемы города" - скачать презентации по Экономике

Презентация "Проблемы города" - скачать презентации по Экономике Выявление причин не включения компрессора на одной из секции электропоезда ЭТ2М

Выявление причин не включения компрессора на одной из секции электропоезда ЭТ2М Художественная культура античности. Древний Рим

Художественная культура античности. Древний Рим Иконопись. Изобразительное искусство Средневековой Руси

Иконопись. Изобразительное искусство Средневековой Руси Челси-Лестер

Челси-Лестер