- Социальные инвестиции российских компаний

Содержание

- 2. ПРОГРАММА СИ Данный обзор подготовлен специалистами Института экономики города и привлеченными экспертами для совместной программы Фонда

- 3. ЦЕЛЬ ОБЗОРА проанализировать практику действий российских компаний в области социальной ответственности, которая оказывает экономическое и социальное

- 4. ЗАДАЧИ ОБЗОРА В задачи обзора входил анализ сведений об объеме и направленности социальных программ российских компаний

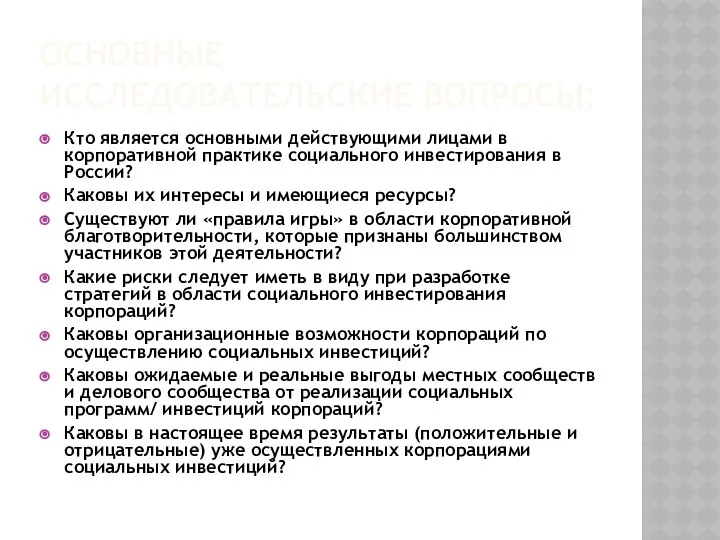

- 5. ОСНОВНЫЕ ИССЛЕДОВАТЕЛЬСКИЕ ВОПРОСЫ: Кто является основными действующими лицами в корпоративной практике социального инвестирования в России? Каковы

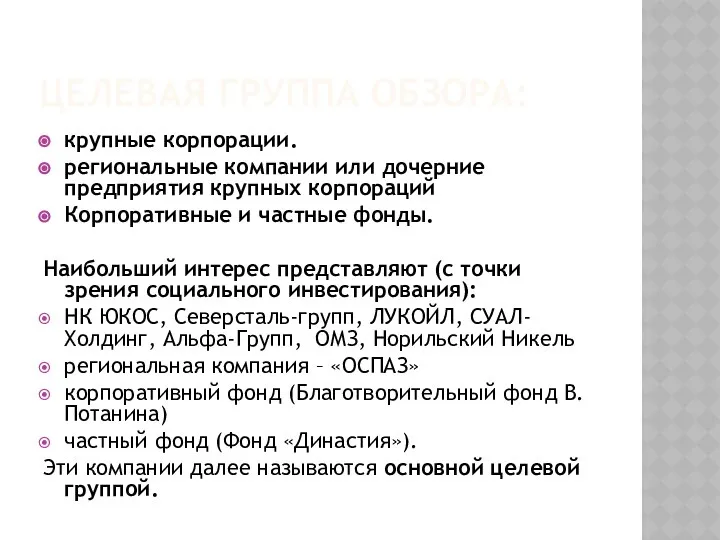

- 6. ЦЕЛЕВАЯ ГРУППА ОБЗОРА: крупные корпорации. региональные компании или дочерние предприятия крупных корпораций Корпоративные и частные фонды.

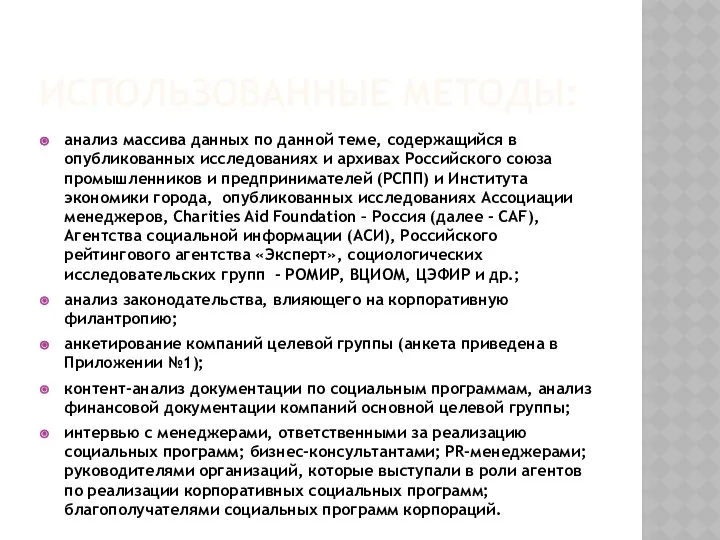

- 7. ИСПОЛЬЗОВАННЫЕ МЕТОДЫ: анализ массива данных по данной теме, содержащийся в опубликованных исследованиях и архивах Российского союза

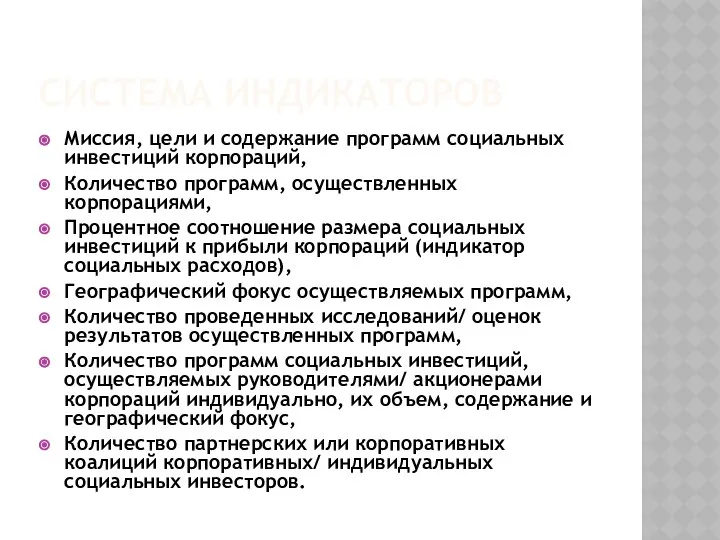

- 8. СИСТЕМА ИНДИКАТОРОВ Миссия, цели и содержание программ социальных инвестиций корпораций, Количество программ, осуществленных корпорациями, Процентное соотношение

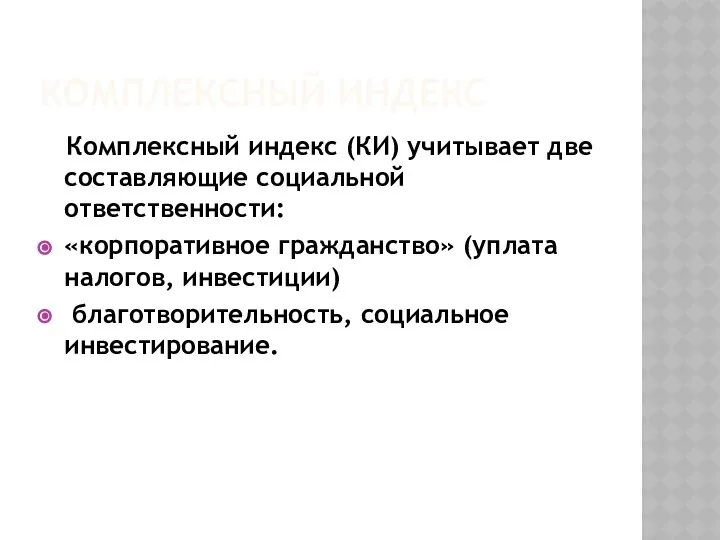

- 9. КОМПЛЕКСНЫЙ ИНДЕКС Комплексный индекс (КИ) учитывает две составляющие социальной ответственности: «корпоративное гражданство» (уплата налогов, инвестиции) благотворительность,

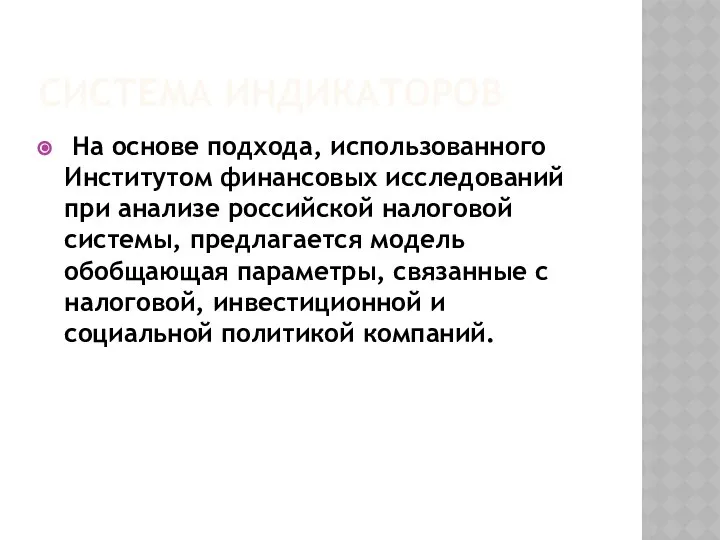

- 10. СИСТЕМА ИНДИКАТОРОВ На основе подхода, использованного Институтом финансовых исследований при анализе российской налоговой системы, предлагается модель

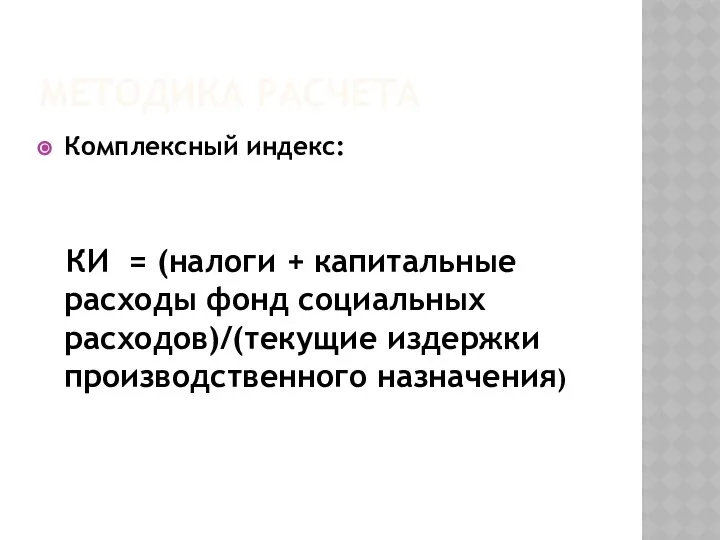

- 11. МЕТОДИКА РАСЧЕТА Комплексный индекс: КИ = (налоги + капитальные расходы фонд социальных расходов)/(текущие издержки производственного назначения)

- 12. МЕТОДИКА РАСЧЕТА Индикатор перспективного развития ПР= (инвестиции в основной капитал + социальные расходы)/(объем чистой прибыли)

- 13. МЕТОДИКА РАСЧЕТА Индикатор «Норма социальных расходов к прибыли» СР = (социальные расходы) / (объем чистой прибыли)

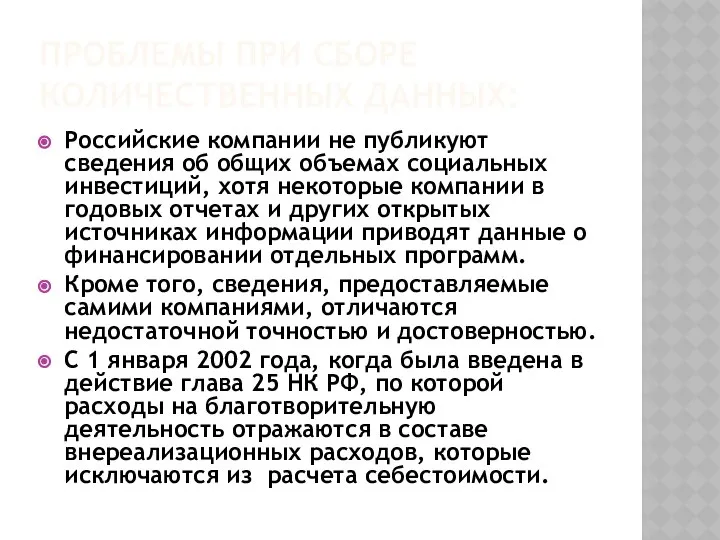

- 14. ПРОБЛЕМЫ ПРИ СБОРЕ КОЛИЧЕСТВЕННЫХ ДАННЫХ: Российские компании не публикуют сведения об общих объемах социальных инвестиций, хотя

- 15. ПРОБЛЕМЫ ПРИ СБОРЕ КОЛИЧЕСТВЕННЫХ ДАННЫХ: Таким образом, основная сложность в установлении размера социальных инвестиций российских компаний

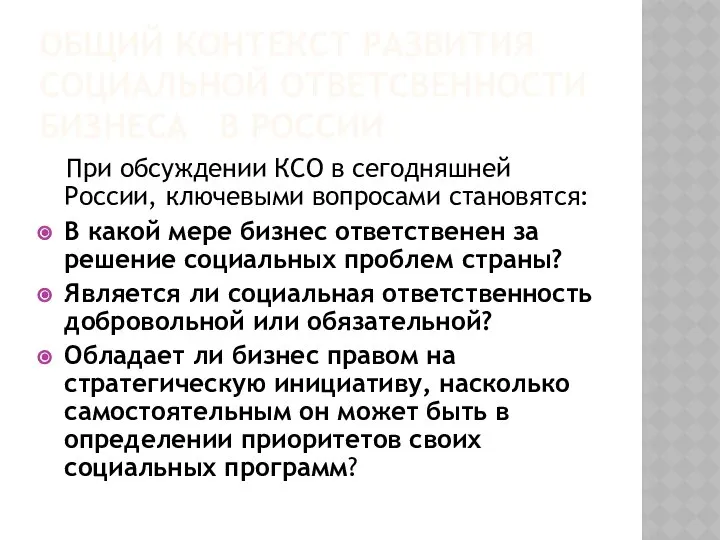

- 16. ОБЩИЙ КОНТЕКСТ РАЗВИТИЯ СОЦИАЛЬНОЙ ОТВЕТСВЕННОСТИ БИЗНЕСА В РОССИИ При обсуждении КСО в сегодняшней России, ключевыми вопросами

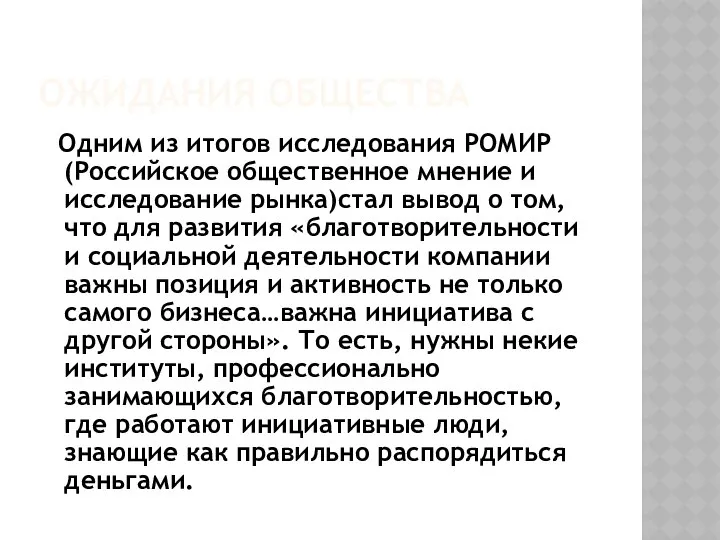

- 17. ОЖИДАНИЯ ОБЩЕСТВА Одним из итогов исследования РОМИР (Российское общественное мнение и исследование рынка)стал вывод о том,

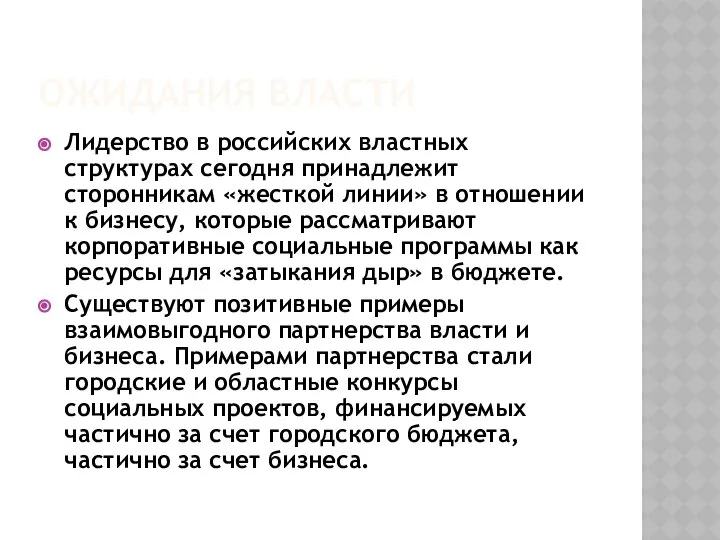

- 18. ОЖИДАНИЯ ВЛАСТИ Лидерство в российских властных структурах сегодня принадлежит сторонникам «жесткой линии» в отношении к бизнесу,

- 19. ОЖИДАНИЯ ВЛАСТИ Таким образом, Ожидания власти принципиально важны для сегодняшнего российского бизнеса, так как институциональные риски

- 20. ПОЗИЦИЯ БИЗНЕСА В отношении предпринимательского сообщества к социальной ответственности нет единства. «В условиях, когда 80% национальной

- 21. ПОЗИЦИЯ БИЗНЕСА Однако большинство предпринимателей считает такой возврат невозможным, ибо он резко снизит конкурентоспособность их компаний.

- 22. БЛАГОТВОРИТЕЛИ И БЛАГОПОЛУЧАТЕЛИ Российское законодательство не регламентирует цели и формы деятельности бизнеса, направленной на улучшение благосостояния

- 23. БЛАГОТВОРИТЕЛИ И БЛАГОПОЛУЧАТЕЛИ Федеральный закон «О благотворительной деятельности и благотворительных организациях" № 134-ФЗ от 24 декабря

- 24. БЛАГОТВОРИТЕЛИ И БЛАГОПОЛУЧАТЕЛИ Российское налоговое законодательство не создает благоприятной среды для развития социальных инвестиций бизнеса. Существующие

- 25. ЭТАПЫ РАЗВИТИЯ КСО В развитии социальной ответственности российских компаний можно выделить три этапа: 1991-1998 – реструктуризация

- 26. ЭТАПЫ РАЗВИТИЯ КСО В этом процессе было два переломных момента: 1998 – вследствие дефолта российские компании

- 27. ПРЕДОСТАВЛЕНИЕ СОЦИАЛЬНЫХ УСЛУГ НАСЕЛЕНИЮ И КОРПОРАТИВНАЯ ФИЛАНТРОПИЯ В целом социально-ориентированная деятельность компаний включает: предоставление социально значимых

- 28. КОРПОРАТИВНАЯ ФИЛАНТРОПИЯ В практике корпоративной филантропии наблюдается очень сильное расслоение: традиционная благотворительность, стратегическая благотворительность , социальное

- 29. ТРАДИЦИОННАЯ БЛАГОТВОРИТЕЛЬНОСТЬ Собственники и менеджеры компаний передают денежные и другие ресурсы социальным и культурным учреждениям, отдельным

- 30. СТРАТЕГИЧЕСКАЯ БЛАГОТВОРИТЕЛЬНОСТЬ Компании увязывают социальные программы со стратегическими целями развития основного бизнеса. В данном случае компании

- 31. СОЦИАЛЬНОЕ ИНВЕСТИРОВАНИЕ Социальное инвестирование понимается в исследовании как целенаправленная долгосрочная политика компании по отношению к местным

- 32. ОБЩИЕ ХАРАКТЕРИСТИКИ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ КОМПАНИЙ ЦЕЛЕВОЙ ГРУППЫ

- 33. ИНДИКАТОРЫ СОЦИАЛЬНЫХ РАСХОДОВ На примере целевой группы было выяснено, что отношение социальных расходов к прибыли колеблется

- 34. РЕЗУЛЬТАТЫ АНКЕТИРОВАНИЯ К моменту сдачи отчета ответы представили 10 компаний, в том числе крупные корпорации РУСАЛ,

- 35. РЕЗУЛЬТАТЫ АНКЕТИРОВАНИЯ В ходе анкетирования исследовались 4 основные группы вопросов: внутренняя и внешняя оценка социальной деятельности

- 36. ОРГАНИЗАЦИЯ СОЦИАЛЬНОЙ ДЕЯТЕЛЬНОСТИ

- 37. ТЕМАТИЧЕСКИЕ НАПРАВЛЕНИЯ Ни одна из компаний не назвала самой приоритетной для себя: Преодоление бедности Сохранение памятников

- 38. РЕСУРСЫ Все компании выделяют денежные и иные материальные ресурсы, оказывают политическую, организационную и информационную поддержку местному

- 39. МЕХАНИЗМЫ (КОМУ И КАК ПРЕДОСТАВЛЯЮТСЯ СРЕДСТВА) Наиболее часто используемые механизмы осуществления внутренних программ социальной ответственности В

- 40. МЕХАНИЗМЫ (КОМУ И КАК ПРЕДОСТАВЛЯЮТСЯ СРЕДСТВА) Наиболее эффективные механизмы осуществления внешних программ социальной ответственности Конкурсы социальных

- 41. СТАНДАРТЫ УПРАВЛЕНИЯ

- 42. МОТИВАЦИЯ Анализ мотивов показывает, что при принятии решений о финансировании программ социальной ответственности примерно равную роль

- 43. РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ ПРОГРАММ В ОБЛАСТИ КСО Как крупные так и региональные компании максимальный эффект получают

- 44. ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ КОМПАНИЙ ЦЕЛЕВОЙ ГРУППЫ

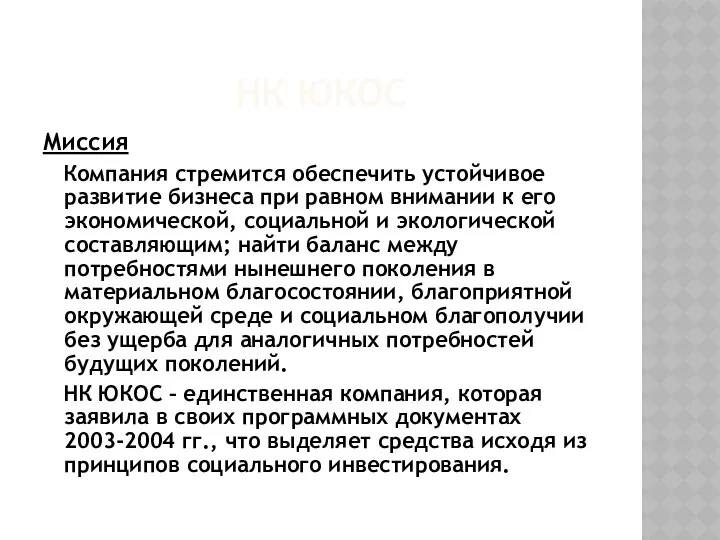

- 45. НК ЮКОС Миссия Компания стремится обеспечить устойчивое развитие бизнеса при равном внимании к его экономической, социальной

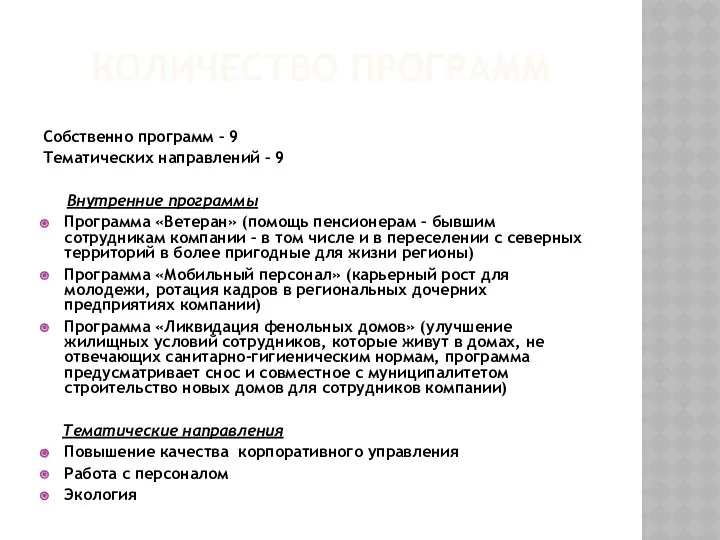

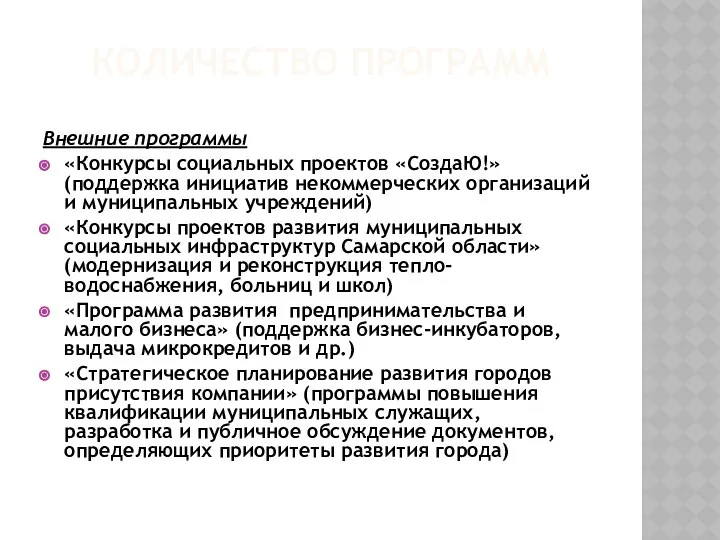

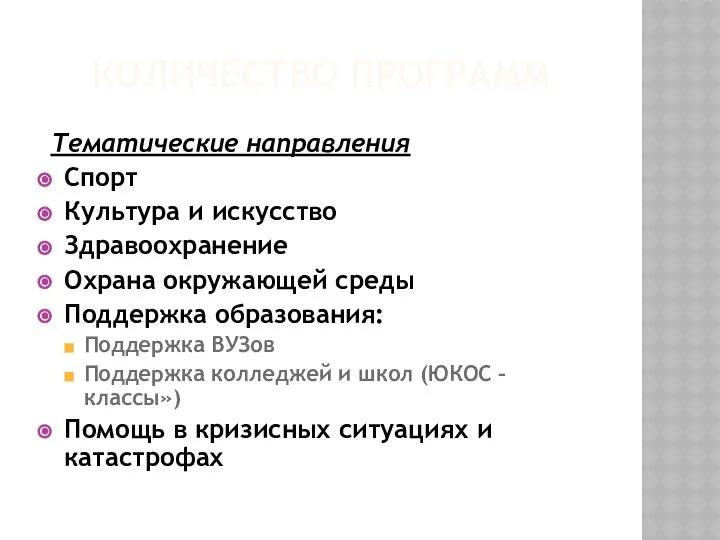

- 46. КОЛИЧЕСТВО ПРОГРАММ Собственно программ – 9 Тематических направлений – 9 Внутренние программы Программа «Ветеран» (помощь пенсионерам

- 47. КОЛИЧЕСТВО ПРОГРАММ Внешние программы «Конкурсы социальных проектов «СоздаЮ!» (поддержка инициатив некоммерческих организаций и муниципальных учреждений) «Конкурсы

- 48. КОЛИЧЕСТВО ПРОГРАММ Тематические направления Спорт Культура и искусство Здравоохранение Охрана окружающей среды Поддержка образования: Поддержка ВУЗов

- 49. КОЛИЧЕСТВО ПРОГРАММ Две корпоративные программы финансируются компанией, но администрируются фондом «Открытая Россия», который создан частными лицами

- 50. ГЕОГРАФИЧЕСКИЙ ФОКУС ОСУЩЕСТВЛЯЕМЫХ ПРОГРАММ Социальная ответственность реализуется на всех уровнях деятельности компании – федеральном, региональном и

- 52. Скачать презентацию

ПРОГРАММА СИ

Данный обзор подготовлен специалистами Института экономики города и привлеченными экспертами

ПРОГРАММА СИ

Данный обзор подготовлен специалистами Института экономики города и привлеченными экспертами

ЦЕЛЬ ОБЗОРА

проанализировать практику действий российских компаний в области социальной ответственности, которая

ЦЕЛЬ ОБЗОРА

проанализировать практику действий российских компаний в области социальной ответственности, которая

ЗАДАЧИ ОБЗОРА

В задачи обзора входил анализ сведений об объеме и направленности

ЗАДАЧИ ОБЗОРА

В задачи обзора входил анализ сведений об объеме и направленности

ОСНОВНЫЕ ИССЛЕДОВАТЕЛЬСКИЕ ВОПРОСЫ:

Кто является основными действующими лицами в корпоративной практике социального

ОСНОВНЫЕ ИССЛЕДОВАТЕЛЬСКИЕ ВОПРОСЫ:

Кто является основными действующими лицами в корпоративной практике социального

ЦЕЛЕВАЯ ГРУППА ОБЗОРА:

крупные корпорации.

региональные компании или дочерние предприятия крупных корпораций

Корпоративные и

ЦЕЛЕВАЯ ГРУППА ОБЗОРА:

крупные корпорации.

региональные компании или дочерние предприятия крупных корпораций

Корпоративные и

ИСПОЛЬЗОВАННЫЕ МЕТОДЫ:

анализ массива данных по данной теме, содержащийся в опубликованных исследованиях

ИСПОЛЬЗОВАННЫЕ МЕТОДЫ:

анализ массива данных по данной теме, содержащийся в опубликованных исследованиях

СИСТЕМА ИНДИКАТОРОВ

Миссия, цели и содержание программ социальных инвестиций корпораций,

Количество программ, осуществленных

СИСТЕМА ИНДИКАТОРОВ

Миссия, цели и содержание программ социальных инвестиций корпораций,

Количество программ, осуществленных

КОМПЛЕКСНЫЙ ИНДЕКС

Комплексный индекс (КИ) учитывает две составляющие социальной ответственности:

«корпоративное гражданство»

КОМПЛЕКСНЫЙ ИНДЕКС

Комплексный индекс (КИ) учитывает две составляющие социальной ответственности:

«корпоративное гражданство»

СИСТЕМА ИНДИКАТОРОВ

На основе подхода, использованного Институтом финансовых исследований при анализе

СИСТЕМА ИНДИКАТОРОВ

На основе подхода, использованного Институтом финансовых исследований при анализе

МЕТОДИКА РАСЧЕТА

Комплексный индекс:

КИ = (налоги + капитальные расходы фонд социальных расходов)/(текущие

МЕТОДИКА РАСЧЕТА

Комплексный индекс:

КИ = (налоги + капитальные расходы фонд социальных расходов)/(текущие

МЕТОДИКА РАСЧЕТА

Индикатор перспективного развития

ПР= (инвестиции в основной капитал + социальные расходы)/(объем

МЕТОДИКА РАСЧЕТА

Индикатор перспективного развития

ПР= (инвестиции в основной капитал + социальные расходы)/(объем

МЕТОДИКА РАСЧЕТА

Индикатор «Норма социальных расходов к прибыли»

СР = (социальные расходы)

МЕТОДИКА РАСЧЕТА

Индикатор «Норма социальных расходов к прибыли»

СР = (социальные расходы)

ПРОБЛЕМЫ ПРИ СБОРЕ КОЛИЧЕСТВЕННЫХ ДАННЫХ:

Российские компании не публикуют сведения об общих

ПРОБЛЕМЫ ПРИ СБОРЕ КОЛИЧЕСТВЕННЫХ ДАННЫХ:

Российские компании не публикуют сведения об общих

ПРОБЛЕМЫ ПРИ СБОРЕ КОЛИЧЕСТВЕННЫХ ДАННЫХ:

Таким образом, основная сложность в установлении размера

ПРОБЛЕМЫ ПРИ СБОРЕ КОЛИЧЕСТВЕННЫХ ДАННЫХ:

Таким образом, основная сложность в установлении размера

ОБЩИЙ КОНТЕКСТ РАЗВИТИЯ СОЦИАЛЬНОЙ ОТВЕТСВЕННОСТИ

БИЗНЕСА В РОССИИ

При обсуждении КСО в сегодняшней

ОБЩИЙ КОНТЕКСТ РАЗВИТИЯ СОЦИАЛЬНОЙ ОТВЕТСВЕННОСТИ

БИЗНЕСА В РОССИИ

При обсуждении КСО в сегодняшней

ОЖИДАНИЯ ОБЩЕСТВА

Одним из итогов исследования РОМИР (Российское общественное мнение и

ОЖИДАНИЯ ОБЩЕСТВА

Одним из итогов исследования РОМИР (Российское общественное мнение и

ОЖИДАНИЯ ВЛАСТИ

Лидерство в российских властных структурах сегодня принадлежит сторонникам «жесткой линии»

ОЖИДАНИЯ ВЛАСТИ

Лидерство в российских властных структурах сегодня принадлежит сторонникам «жесткой линии»

ОЖИДАНИЯ ВЛАСТИ

Таким образом, Ожидания власти принципиально важны для сегодняшнего российского

ОЖИДАНИЯ ВЛАСТИ

Таким образом, Ожидания власти принципиально важны для сегодняшнего российского

ПОЗИЦИЯ БИЗНЕСА

В отношении предпринимательского сообщества к социальной ответственности нет единства.

ПОЗИЦИЯ БИЗНЕСА

В отношении предпринимательского сообщества к социальной ответственности нет единства.

ПОЗИЦИЯ БИЗНЕСА

Однако большинство предпринимателей считает такой возврат невозможным, ибо он

ПОЗИЦИЯ БИЗНЕСА

Однако большинство предпринимателей считает такой возврат невозможным, ибо он

БЛАГОТВОРИТЕЛИ И БЛАГОПОЛУЧАТЕЛИ

Российское законодательство не регламентирует цели и формы деятельности

БЛАГОТВОРИТЕЛИ И БЛАГОПОЛУЧАТЕЛИ

Российское законодательство не регламентирует цели и формы деятельности

БЛАГОТВОРИТЕЛИ И БЛАГОПОЛУЧАТЕЛИ

Федеральный закон «О благотворительной деятельности и благотворительных организациях"

БЛАГОТВОРИТЕЛИ И БЛАГОПОЛУЧАТЕЛИ

Федеральный закон «О благотворительной деятельности и благотворительных организациях"

БЛАГОТВОРИТЕЛИ И БЛАГОПОЛУЧАТЕЛИ

Российское налоговое законодательство не создает благоприятной среды для

БЛАГОТВОРИТЕЛИ И БЛАГОПОЛУЧАТЕЛИ

Российское налоговое законодательство не создает благоприятной среды для

ЭТАПЫ РАЗВИТИЯ КСО

В развитии социальной ответственности российских компаний можно выделить

ЭТАПЫ РАЗВИТИЯ КСО

В развитии социальной ответственности российских компаний можно выделить

ЭТАПЫ РАЗВИТИЯ КСО

В этом процессе было два переломных момента:

1998

ЭТАПЫ РАЗВИТИЯ КСО

В этом процессе было два переломных момента:

1998

ПРЕДОСТАВЛЕНИЕ СОЦИАЛЬНЫХ УСЛУГ НАСЕЛЕНИЮ И КОРПОРАТИВНАЯ ФИЛАНТРОПИЯ

В целом социально-ориентированная

ПРЕДОСТАВЛЕНИЕ СОЦИАЛЬНЫХ УСЛУГ НАСЕЛЕНИЮ И КОРПОРАТИВНАЯ ФИЛАНТРОПИЯ

В целом социально-ориентированная

КОРПОРАТИВНАЯ ФИЛАНТРОПИЯ

В практике корпоративной филантропии наблюдается очень сильное расслоение:

традиционная благотворительность,

КОРПОРАТИВНАЯ ФИЛАНТРОПИЯ

В практике корпоративной филантропии наблюдается очень сильное расслоение:

традиционная благотворительность,

ТРАДИЦИОННАЯ БЛАГОТВОРИТЕЛЬНОСТЬ

Собственники и менеджеры компаний передают денежные и другие

ТРАДИЦИОННАЯ БЛАГОТВОРИТЕЛЬНОСТЬ

Собственники и менеджеры компаний передают денежные и другие

СТРАТЕГИЧЕСКАЯ БЛАГОТВОРИТЕЛЬНОСТЬ

Компании увязывают социальные программы со стратегическими целями развития основного бизнеса.

СТРАТЕГИЧЕСКАЯ БЛАГОТВОРИТЕЛЬНОСТЬ

Компании увязывают социальные программы со стратегическими целями развития основного бизнеса.

СОЦИАЛЬНОЕ ИНВЕСТИРОВАНИЕ

Социальное инвестирование понимается в исследовании как целенаправленная долгосрочная политика

СОЦИАЛЬНОЕ ИНВЕСТИРОВАНИЕ

Социальное инвестирование понимается в исследовании как целенаправленная долгосрочная политика

ОБЩИЕ ХАРАКТЕРИСТИКИ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ КОМПАНИЙ ЦЕЛЕВОЙ ГРУППЫ

ОБЩИЕ ХАРАКТЕРИСТИКИ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ КОМПАНИЙ ЦЕЛЕВОЙ ГРУППЫ

ИНДИКАТОРЫ СОЦИАЛЬНЫХ РАСХОДОВ

На примере целевой группы было выяснено, что отношение

ИНДИКАТОРЫ СОЦИАЛЬНЫХ РАСХОДОВ

На примере целевой группы было выяснено, что отношение

РЕЗУЛЬТАТЫ АНКЕТИРОВАНИЯ

К моменту сдачи отчета ответы представили 10 компаний, в

РЕЗУЛЬТАТЫ АНКЕТИРОВАНИЯ

К моменту сдачи отчета ответы представили 10 компаний, в

РЕЗУЛЬТАТЫ АНКЕТИРОВАНИЯ

В ходе анкетирования исследовались 4 основные группы вопросов:

внутренняя и

РЕЗУЛЬТАТЫ АНКЕТИРОВАНИЯ

В ходе анкетирования исследовались 4 основные группы вопросов:

внутренняя и

ОРГАНИЗАЦИЯ

СОЦИАЛЬНОЙ

ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИЯ

СОЦИАЛЬНОЙ

ДЕЯТЕЛЬНОСТИ

ТЕМАТИЧЕСКИЕ НАПРАВЛЕНИЯ

Ни одна из компаний не назвала самой приоритетной

ТЕМАТИЧЕСКИЕ НАПРАВЛЕНИЯ

Ни одна из компаний не назвала самой приоритетной

РЕСУРСЫ

Все компании выделяют денежные и иные материальные ресурсы, оказывают политическую,

РЕСУРСЫ

Все компании выделяют денежные и иные материальные ресурсы, оказывают политическую,

МЕХАНИЗМЫ (КОМУ И КАК ПРЕДОСТАВЛЯЮТСЯ СРЕДСТВА)

Наиболее часто используемые механизмы осуществления

МЕХАНИЗМЫ (КОМУ И КАК ПРЕДОСТАВЛЯЮТСЯ СРЕДСТВА)

Наиболее часто используемые механизмы осуществления

МЕХАНИЗМЫ (КОМУ И КАК ПРЕДОСТАВЛЯЮТСЯ СРЕДСТВА)

Наиболее эффективные механизмы осуществления

МЕХАНИЗМЫ (КОМУ И КАК ПРЕДОСТАВЛЯЮТСЯ СРЕДСТВА)

Наиболее эффективные механизмы осуществления

СТАНДАРТЫ УПРАВЛЕНИЯ

СТАНДАРТЫ УПРАВЛЕНИЯ

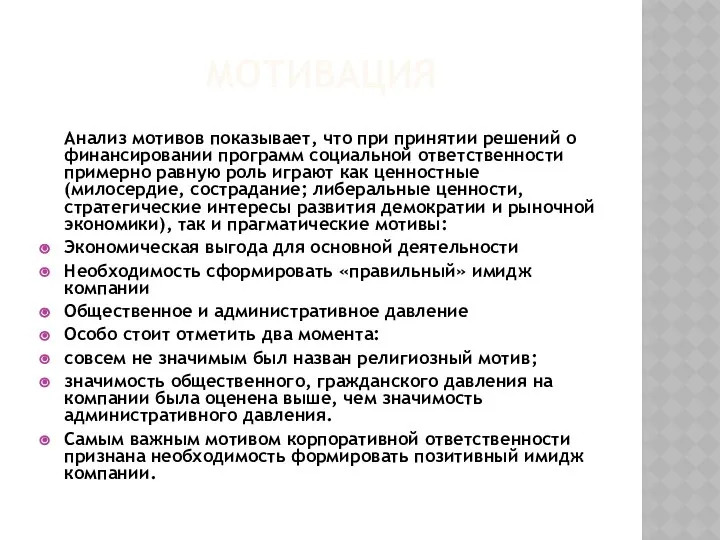

МОТИВАЦИЯ

Анализ мотивов показывает, что при принятии решений о финансировании программ

МОТИВАЦИЯ

Анализ мотивов показывает, что при принятии решений о финансировании программ

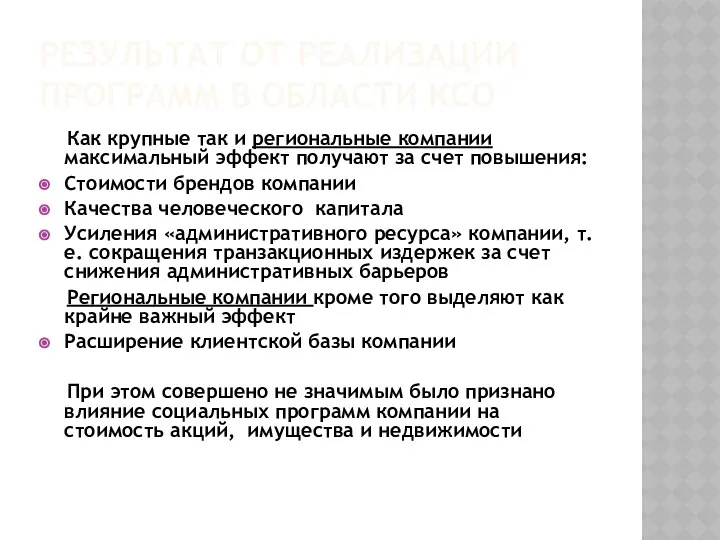

РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ ПРОГРАММ В ОБЛАСТИ КСО

Как крупные так и

РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ ПРОГРАММ В ОБЛАСТИ КСО

Как крупные так и

ХАРАКТЕРИСТИКА

ОТДЕЛЬНЫХ КОМПАНИЙ ЦЕЛЕВОЙ ГРУППЫ

ХАРАКТЕРИСТИКА

ОТДЕЛЬНЫХ КОМПАНИЙ ЦЕЛЕВОЙ ГРУППЫ

НК ЮКОС

Миссия

Компания стремится обеспечить устойчивое развитие бизнеса при равном

НК ЮКОС

Миссия

Компания стремится обеспечить устойчивое развитие бизнеса при равном

КОЛИЧЕСТВО ПРОГРАММ

Собственно программ – 9

Тематических направлений – 9

Внутренние программы

Программа «Ветеран»

КОЛИЧЕСТВО ПРОГРАММ

Собственно программ – 9

Тематических направлений – 9

Внутренние программы

Программа «Ветеран»

КОЛИЧЕСТВО ПРОГРАММ

Внешние программы

«Конкурсы социальных проектов «СоздаЮ!» (поддержка инициатив некоммерческих организаций и

КОЛИЧЕСТВО ПРОГРАММ

Внешние программы

«Конкурсы социальных проектов «СоздаЮ!» (поддержка инициатив некоммерческих организаций и

КОЛИЧЕСТВО ПРОГРАММ

Тематические направления

Спорт

Культура и искусство

Здравоохранение

Охрана окружающей среды

КОЛИЧЕСТВО ПРОГРАММ

Тематические направления

Спорт

Культура и искусство

Здравоохранение

Охрана окружающей среды

КОЛИЧЕСТВО ПРОГРАММ

Две корпоративные программы финансируются компанией, но администрируются фондом «Открытая

КОЛИЧЕСТВО ПРОГРАММ

Две корпоративные программы финансируются компанией, но администрируются фондом «Открытая

ГЕОГРАФИЧЕСКИЙ ФОКУС ОСУЩЕСТВЛЯЕМЫХ ПРОГРАММ

Социальная ответственность реализуется на всех уровнях деятельности

ГЕОГРАФИЧЕСКИЙ ФОКУС ОСУЩЕСТВЛЯЕМЫХ ПРОГРАММ

Социальная ответственность реализуется на всех уровнях деятельности

с детства дружбой дорожить... - презентация для начальной школы

с детства дружбой дорожить... - презентация для начальной школы Наступает Время Выбора: умей представить себя ( 9 класс) Если человек не знает, к какой пристани он держит путь, для него ни один вет

Наступает Время Выбора: умей представить себя ( 9 класс) Если человек не знает, к какой пристани он держит путь, для него ни один вет ОЦЕНКА УРОВНЯ КАЧЕСТВА ПРОДУКЦИИ ОЦЕНКА УРОВНЯ КАЧЕСТВА ПРОДУКЦИИ

ОЦЕНКА УРОВНЯ КАЧЕСТВА ПРОДУКЦИИ ОЦЕНКА УРОВНЯ КАЧЕСТВА ПРОДУКЦИИ История геохимии.

История геохимии. Міжнародні організації

Міжнародні організації Вычитание натуральных чисел - презентация по Алгебре

Вычитание натуральных чисел - презентация по Алгебре Где логика? Культурное наследие России

Где логика? Культурное наследие России Власть. Власть как институт. Формы власти

Власть. Власть как институт. Формы власти Измерение сопротивленений и RLC + цифр мосты

Измерение сопротивленений и RLC + цифр мосты P9X79 Series Confidential

P9X79 Series Confidential Фармацевтическая химия

Фармацевтическая химия  Сравнение языков ассемблера Intel and AT&T

Сравнение языков ассемблера Intel and AT&T Презентация на тему Моделирование как средство саморазвития учащихся в процессе учебной деятельности на уроках биологии

Презентация на тему Моделирование как средство саморазвития учащихся в процессе учебной деятельности на уроках биологии  SOLID

SOLID Теория великих личностей

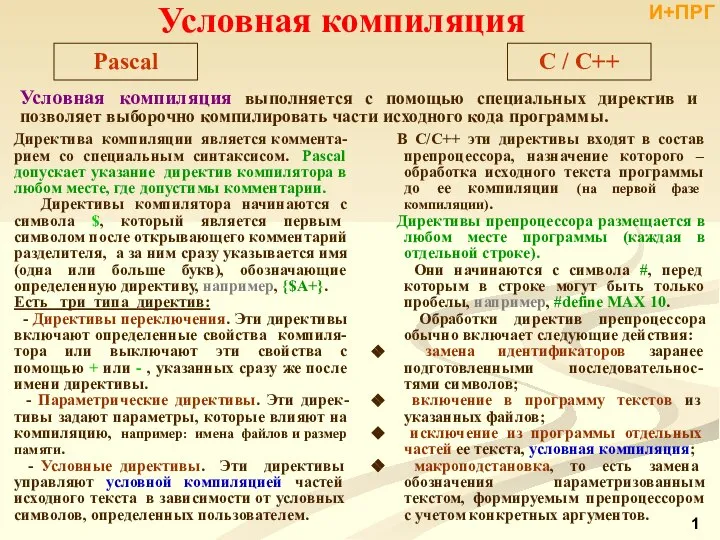

Теория великих личностей  Условная трансляция Макрокоманды

Условная трансляция Макрокоманды  Шаблонизация функций и классов

Шаблонизация функций и классов Влияние Интернета на русский язык

Влияние Интернета на русский язык Речевое общение

Речевое общение  DIXI CENTER. Разработка многофункциональных B2B2C систем

DIXI CENTER. Разработка многофункциональных B2B2C систем Академия здоровья. Катаракта, глаукома, близорукость и дальнозоркость

Академия здоровья. Катаракта, глаукома, близорукость и дальнозоркость Основные физические свойства и характеристика нефти и нефтепродуктов

Основные физические свойства и характеристика нефти и нефтепродуктов Тема урока; «Организационно-правовые формы предпринимательства» Цель урока: Познакомиться с основными признаками и орган

Тема урока; «Организационно-правовые формы предпринимательства» Цель урока: Познакомиться с основными признаками и орган «Путешествие по страницам школьной жизни» Составитель: Иванова Марина Васильевна, учитель начальн

«Путешествие по страницам школьной жизни» Составитель: Иванова Марина Васильевна, учитель начальн СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ  Изобретение Пина

Изобретение Пина Особенности присяжных заседателей Подготовила студентка 2-го курса Юридического факультета Турлаева лилиана

Особенности присяжных заседателей Подготовила студентка 2-го курса Юридического факультета Турлаева лилиана  устный счет. решение задач 3 класс Долгополова нн - презентация для начальной школы

устный счет. решение задач 3 класс Долгополова нн - презентация для начальной школы