Создание рынков как конструирование ниши: пример рынка CDS Павел Олегович Лукша pavel.luksha@gmail.com

- Создание рынков как конструирование ниши: пример рынка CDS Павел Олегович Лукша pavel.luksha@gmail.com

Содержание

- 2. Концепции рынка

- 3. Создание рынка

- 4. Активная роль фирм в формировании рынков Институциональные предприниматели - это “акторы, которые имеют заинтересованность в определенной

- 5. Цели и задачи исследования Эволюционная экономика признает существование динамически развивающихся, возникающих и исчезающих рынков (Malerba, 2006;

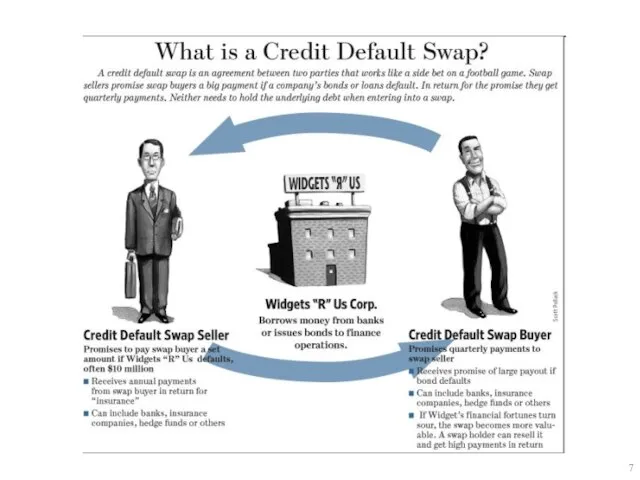

- 6. CDS: что это и почему это важно? Свопы кредитного дефолта (Corporate Default Swaps, CDS): деривативы, торгующиеся

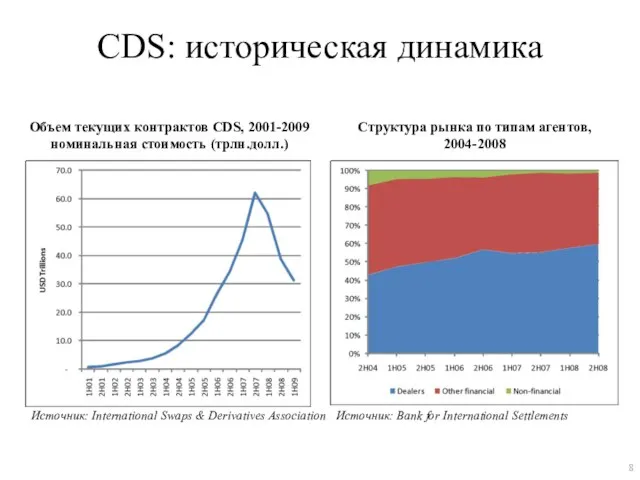

- 8. CDS: историческая динамика Объем текущих контрактов CDS, 2001-2009 номинальная стоимость (трлн.долл.) Структура рынка по типам агентов,

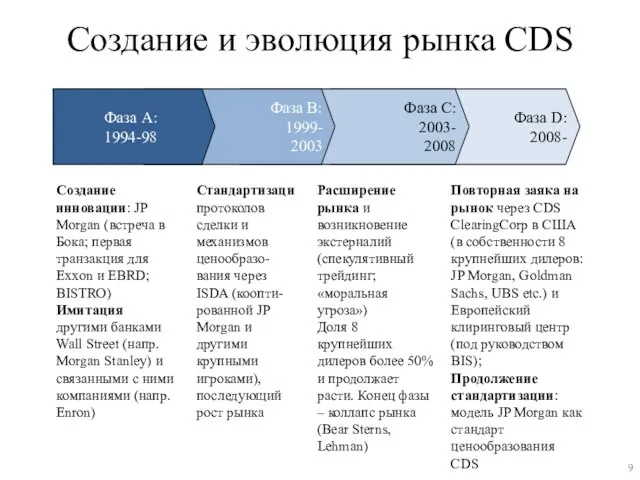

- 9. Создание и эволюция рынка CDS Фаза D: 2008- Фаза C: 2003- 2008 Фаза B: 1999- 2003

- 10. Роль крупных игроков в создании и формировании рынков Рождающийся рынок: инновация ведущего финансового института (JP Morgan)

- 11. Конструирование ниши Конструирование ниши – это “устойчивое изменение ресурсов и отношений в организационной среде, имеющее долгосрочное

- 13. Скачать презентацию

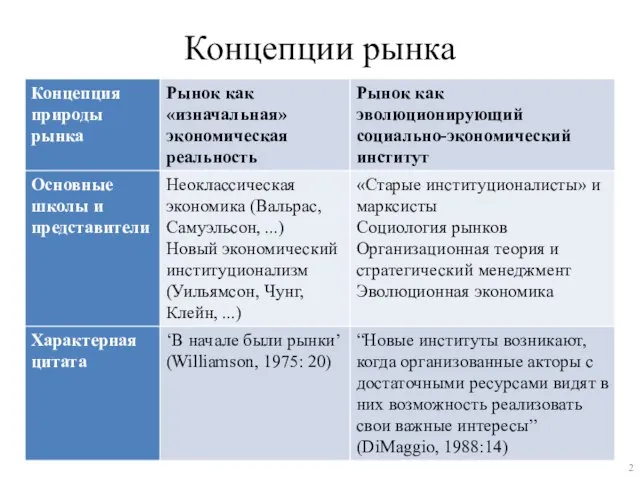

Концепции рынка

Концепции рынка

Создание рынка

Создание рынка

Активная роль фирм в формировании рынков

Институциональные предприниматели - это “акторы, которые

Активная роль фирм в формировании рынков

Институциональные предприниматели - это “акторы, которые

Цели и задачи исследования

Эволюционная экономика признает существование динамически развивающихся, возникающих и

Цели и задачи исследования

Эволюционная экономика признает существование динамически развивающихся, возникающих и

CDS: что это

и почему это важно?

Свопы кредитного дефолта (Corporate Default Swaps,

CDS: что это

и почему это важно?

Свопы кредитного дефолта (Corporate Default Swaps,

CDS: историческая динамика

Объем текущих контрактов CDS, 2001-2009

номинальная стоимость (трлн.долл.)

Структура рынка по

CDS: историческая динамика

Объем текущих контрактов CDS, 2001-2009

номинальная стоимость (трлн.долл.)

Структура рынка по

Создание и эволюция рынка CDS

Фаза D:

2008-

Фаза C:

2003-

2008

Фаза

Создание и эволюция рынка CDS

Фаза D:

2008-

Фаза C:

2003-

2008

Фаза

Роль крупных игроков в создании и формировании рынков

Рождающийся рынок: инновация ведущего

Роль крупных игроков в создании и формировании рынков

Рождающийся рынок: инновация ведущего

Конструирование ниши

Конструирование ниши – это “устойчивое изменение ресурсов и отношений в

Конструирование ниши

Конструирование ниши – это “устойчивое изменение ресурсов и отношений в

Система управления документооборотом конструкторской и технологической документации

Система управления документооборотом конструкторской и технологической документации Предпрофильные курсы по выбору

Предпрофильные курсы по выбору Презентация "Могучая кучка" - скачать презентации по МХК

Презентация "Могучая кучка" - скачать презентации по МХК Датчик касания конструктора lego mindstorms ev3

Датчик касания конструктора lego mindstorms ev3 Преподобный Серафим Саровский-чудотворец

Преподобный Серафим Саровский-чудотворец Презентация на тему "Психолого-педагогическое сопровождение первоклассников в адаптационный период" - скачать презентации п

Презентация на тему "Психолого-педагогическое сопровождение первоклассников в адаптационный период" - скачать презентации п Этнографический парк истории реки Чусовой

Этнографический парк истории реки Чусовой Общая собственность и порядок защиты права собственности. Защита неимущественных прав

Общая собственность и порядок защиты права собственности. Защита неимущественных прав Culture of the Azerbaijan people

Culture of the Azerbaijan people Корпоративная культура организации

Корпоративная культура организации АЛГОРИТМЫ И МОДЕЛИ ТРАССИРОВКИ ПЕЧАТНЫХ СОЕДИНЕНИЙ В ЭА

АЛГОРИТМЫ И МОДЕЛИ ТРАССИРОВКИ ПЕЧАТНЫХ СОЕДИНЕНИЙ В ЭА Задачи и основные понятия бухгалтерского учета у застройщика

Задачи и основные понятия бухгалтерского учета у застройщика  Вышивка швом «роспись»

Вышивка швом «роспись» Составление эскизов разрезов. Составление эскизов фасадов

Составление эскизов разрезов. Составление эскизов фасадов Кубизм. Искусство Западной Европы ХХ века

Кубизм. Искусство Западной Европы ХХ века Презентация "IT-аудит" - скачать презентации по Экономике

Презентация "IT-аудит" - скачать презентации по Экономике Карл Эрнст фон Бэр (17 февраля 1792 — 28 ноября 1876)

Карл Эрнст фон Бэр (17 февраля 1792 — 28 ноября 1876) Технологический процесс ремонта КПП М16А автомобиля Suzuki Liana

Технологический процесс ремонта КПП М16А автомобиля Suzuki Liana Перпендикулярные плоскости

Перпендикулярные плоскости  Новая конституция РФ (часть 4)

Новая конституция РФ (часть 4) Brief on spectrum management issues

Brief on spectrum management issues Орфограммы в корнях слов

Орфограммы в корнях слов Совершенствование ремонта техники с разработкой приспособления для отвинчивания пробок наконечников рулевых тяг

Совершенствование ремонта техники с разработкой приспособления для отвинчивания пробок наконечников рулевых тяг . Борисова С.В. Центр народного единства

. Борисова С.В. Центр народного единства ГОУ специальная (коррекционная) школа-интернат №18 (8 вида) Невского района. Баева Надежда Валентиновна. Учитель высшей квалификац

ГОУ специальная (коррекционная) школа-интернат №18 (8 вида) Невского района. Баева Надежда Валентиновна. Учитель высшей квалификац Коммерческая концессия Подготовила: студентка группы Ю092 Виноградская Екатерина

Коммерческая концессия Подготовила: студентка группы Ю092 Виноградская Екатерина Политика и власть

Политика и власть Особенности ядерного (сильного) взаимодействия Выполнил студент группы T-111 Рекин Сергей.

Особенности ядерного (сильного) взаимодействия Выполнил студент группы T-111 Рекин Сергей.