- Специфика метода анализа хозяйственной деятельности

Содержание

- 2. 1. Специфика метода анализа хозяйственной деятельности Как известно, под методом принято понимать способ познания различных явлений

- 3. Зарубежные авторы считают, что «метод анализа работы фирмы представляет собой единую систему связанных между собой способов

- 4. Некоторые авторы полагают, что приемы, используемые в экономическом анализе, являются его методами. Представляется, что при подобной

- 5. Существуют общие методы и приемы, присущие как экономическому анализу, так и анализу хозяйственной деятельности. Это методы

- 6. К особенностям метода анализа хозяйственной деятельности относятся: использование системы определенных показателей, характеризующих финансово-хозяйственную деятельность хозяйствующего субъекта,

- 7. Система показателей формируется обычно в ходе планирования, при разработке систем и подсистем экономической информации, что не

- 8. 2. Методика проведения комплексного экономического анализа В экономическом анализе методика представляет собой совокупность аналитических способов и

- 9. Методика комплексного анализа должна включать три основных этапа. Первый этап. Выделяются основные (главные, приоритетные) вопросы деятельности

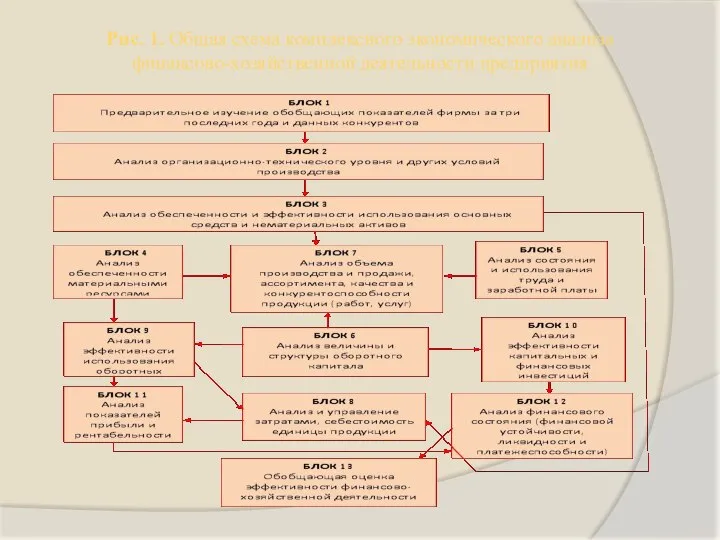

- 10. Рис. 1. Общая схема комплексного экономического анализа финансово-хозяйственной деятельности предприятия

- 11. Общепринятой считается следующая последовательность проведения комплексного экономического анализа финансово-хозяйственной деятельности организации. Оценка состава и структуры источников

- 12. 3. Система показателей в экономическом анализе Хозяйственно-финансовая деятельность предприятий измеряется многочисленными экономическими показателями, которые представляют систему

- 13. Стоимостные и натуральные. Стоимостные показатели — наиболее распространенные в анализе хозяйственной деятельности организаций. Это обусловлено товарно-денежными

- 14. Количественные и качественные. Количественные показатели используют для выражения абсолютных и относительных величин. Они могут быть как

- 15. Факторные и результативные. Факторные и результативные, характеризующие причинно-следственные связи. Факторные показатели — те, которые воздействуют на

- 16. Объемные и удельные. Объемные характеризуют общую величину показателя, удельные — долю (часть) общей величины показателя (структуру)

- 17. Абсолютные и относительные. Абсолютные выражаются в денежных или натуральных измерителях. Относительные показатели — это соотношение каких-либо

- 18. Общие и специфические. Общие показатели отражают результаты деятельности всех отраслей национальной экономики, специфические — особенности только

- 19. Обобщающие, частные и вспомогательные (косвенные). Обобщающие показатели характеризуют результативность работы, рассматриваются как итоговый показатель. Частные показатели

- 20. Нормативные, плановые, учетные, отчетные, аналитические (оценочные). Нормативные показатели строго установлены, и их выполнение обязательно (расход сырья

- 21. Комплексную оценку развития организации можно дать по показателям: уровень товарности, годовая (часовая) производительность труда, среднегодовая заработная

- 22. Необходимо дать оценку влияния экономических показателей на финансовое состояние предприятия. Из множества финансовых показателей выделяют: коэффициенты

- 23. Необходимо учесть, что все показатели находятся в тесной связи и зависимости. Например, нельзя определить объем и

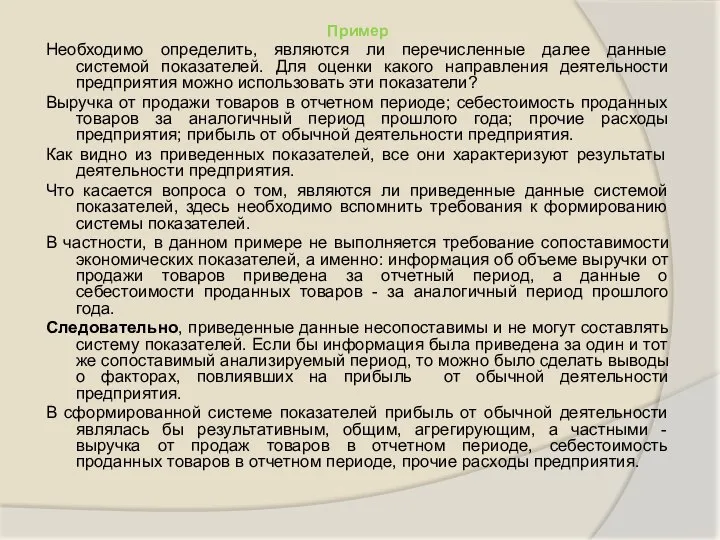

- 24. Пример Необходимо определить, являются ли перечисленные далее данные системой показателей. Для оценки какого направления деятельности предприятия

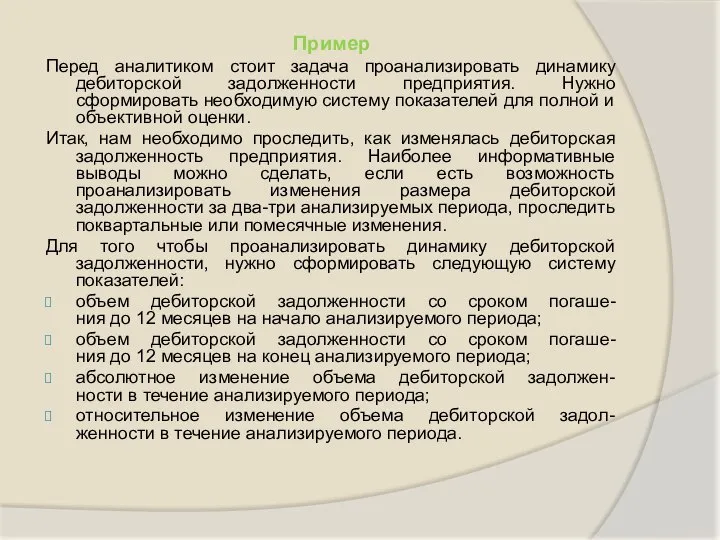

- 25. Пример Перед аналитиком стоит задача проанализировать динамику дебиторской задолженности предприятия. Нужно сформировать необходимую систему показателей для

- 27. Скачать презентацию

1. Специфика метода анализа хозяйственной деятельности

Как известно, под методом принято

1. Специфика метода анализа хозяйственной деятельности

Как известно, под методом принято

Зарубежные авторы считают, что «метод анализа работы фирмы представляет собой единую

Зарубежные авторы считают, что «метод анализа работы фирмы представляет собой единую

Некоторые авторы полагают, что приемы, используемые в экономическом анализе, являются его

Некоторые авторы полагают, что приемы, используемые в экономическом анализе, являются его

Существуют общие методы и приемы, присущие как экономическому анализу, так и

Существуют общие методы и приемы, присущие как экономическому анализу, так и

К особенностям метода анализа хозяйственной деятельности относятся:

использование системы определенных показателей,

К особенностям метода анализа хозяйственной деятельности относятся:

использование системы определенных показателей,

Система показателей формируется обычно в ходе планирования, при разработке систем и

Система показателей формируется обычно в ходе планирования, при разработке систем и

2. Методика проведения комплексного экономического анализа

В экономическом анализе методика представляет собой

2. Методика проведения комплексного экономического анализа

В экономическом анализе методика представляет собой

Методика комплексного анализа должна включать три основных этапа.

Первый этап. Выделяются основные

Методика комплексного анализа должна включать три основных этапа.

Первый этап. Выделяются основные

Рис. 1. Общая схема комплексного экономического анализа

финансово-хозяйственной деятельности предприятия

Рис. 1. Общая схема комплексного экономического анализа

финансово-хозяйственной деятельности предприятия

Общепринятой считается следующая последовательность проведения комплексного экономического анализа финансово-хозяйственной

деятельности организации.

Оценка состава

Общепринятой считается следующая последовательность проведения комплексного экономического анализа финансово-хозяйственной

деятельности организации.

Оценка состава

3. Система показателей в экономическом анализе

Хозяйственно-финансовая деятельность предприятий измеряется многочисленными экономическими

3. Система показателей в экономическом анализе

Хозяйственно-финансовая деятельность предприятий измеряется многочисленными экономическими

Стоимостные и натуральные.

Стоимостные показатели — наиболее распространенные в анализе хозяйственной

Стоимостные и натуральные.

Стоимостные показатели — наиболее распространенные в анализе хозяйственной

Количественные и качественные.

Количественные показатели используют для выражения абсолютных и относительных

Количественные и качественные.

Количественные показатели используют для выражения абсолютных и относительных

Факторные и результативные.

Факторные и результативные, характеризующие причинно-следственные связи.

Факторные показатели —

Факторные и результативные.

Факторные и результативные, характеризующие причинно-следственные связи.

Факторные показатели —

Объемные и удельные.

Объемные характеризуют общую величину показателя, удельные — долю

Объемные и удельные.

Объемные характеризуют общую величину показателя, удельные — долю

Абсолютные и относительные.

Абсолютные выражаются в денежных или натуральных измерителях.

Относительные

Абсолютные и относительные.

Абсолютные выражаются в денежных или натуральных измерителях.

Относительные

Общие и специфические.

Общие показатели отражают результаты деятельности всех отраслей национальной

Общие и специфические.

Общие показатели отражают результаты деятельности всех отраслей национальной

Обобщающие, частные и вспомогательные (косвенные).

Обобщающие показатели характеризуют результативность работы, рассматриваются

Обобщающие, частные и вспомогательные (косвенные).

Обобщающие показатели характеризуют результативность работы, рассматриваются

Нормативные, плановые, учетные, отчетные, аналитические (оценочные).

Нормативные показатели строго установлены, и

Нормативные, плановые, учетные, отчетные, аналитические (оценочные).

Нормативные показатели строго установлены, и

Комплексную оценку развития организации можно дать по показателям:

уровень товарности,

годовая

Комплексную оценку развития организации можно дать по показателям:

уровень товарности,

годовая

Необходимо дать оценку влияния экономических показателей на финансовое состояние предприятия.

Из

Необходимо дать оценку влияния экономических показателей на финансовое состояние предприятия.

Из

Необходимо учесть, что все показатели находятся в тесной связи и зависимости.

Необходимо учесть, что все показатели находятся в тесной связи и зависимости.

Пример

Необходимо определить, являются ли перечисленные далее данные системой показателей. Для оценки

Пример

Необходимо определить, являются ли перечисленные далее данные системой показателей. Для оценки

Пример

Перед аналитиком стоит задача проанализировать динамику дебиторской задолженности предприятия. Нужно сформировать

Пример

Перед аналитиком стоит задача проанализировать динамику дебиторской задолженности предприятия. Нужно сформировать

Значение воды в жизни школьника Автор:Майлатова Софья, ученица 2 а класса

Значение воды в жизни школьника Автор:Майлатова Софья, ученица 2 а класса Нейроинтерфейс. Понятие, направления и проблемы развития

Нейроинтерфейс. Понятие, направления и проблемы развития Слог как минимальная произносительная единица звуков в слове - презентация для начальной школы

Слог как минимальная произносительная единица звуков в слове - презентация для начальной школы Правовое обеспечение бизнеса

Правовое обеспечение бизнеса Строительная светотехника. Классификация освещения по виду используемой энергии

Строительная светотехника. Классификация освещения по виду используемой энергии Игристое вино

Игристое вино Макроэкономические показатели в системе национальных счетов Подготовили студентки 2 курса группы э121б Редок Полина Витебская

Макроэкономические показатели в системе национальных счетов Подготовили студентки 2 курса группы э121б Редок Полина Витебская  Страхование жизни. Страхование от несчастных случаев

Страхование жизни. Страхование от несчастных случаев Классификация природных ресурсов Выполнили студенты 1-ого курса Экономического факультета, Э-122б Иванова Екатерина Родионова А

Классификация природных ресурсов Выполнили студенты 1-ого курса Экономического факультета, Э-122б Иванова Екатерина Родионова А Слова жыцця на чэрвень

Слова жыцця на чэрвень Общие механизмы В UML

Общие механизмы В UML Технические тексты. Единые стандарты документирования, технический писатель

Технические тексты. Единые стандарты документирования, технический писатель Речевой этикет в России и Афганистане: формы обращения на «ты» и «вы»

Речевой этикет в России и Афганистане: формы обращения на «ты» и «вы» 3D-сканеры и 3D-принтеры

3D-сканеры и 3D-принтеры Постпрандиальное УЗИ ПЖ

Постпрандиальное УЗИ ПЖ  Акустические системы

Акустические системы Инструментарий веб-студии: от брифа до презентации Балахтин Кирилл Руководитель отдела по работе с клиентами Интерактивное а

Инструментарий веб-студии: от брифа до презентации Балахтин Кирилл Руководитель отдела по работе с клиентами Интерактивное а Sports in Russia

Sports in Russia Оптимізація і ШІ

Оптимізація і ШІ Летние олимпийские игры 1980 года

Летние олимпийские игры 1980 года The holiday of maslenitsa

The holiday of maslenitsa Организация и программирование спортивной тренировки

Организация и программирование спортивной тренировки Современные методы предотвращения явления помпажа в центробежных компрессорах

Современные методы предотвращения явления помпажа в центробежных компрессорах Инновационные строительные материалы. Инновации технологий минеральных вяжущих веществ и бетонов на их основе

Инновационные строительные материалы. Инновации технологий минеральных вяжущих веществ и бетонов на их основе Профессионально-ориентированная устная речь сотрудников таможенных органов

Профессионально-ориентированная устная речь сотрудников таможенных органов Источники макроэкономической нестабильности: инфляция и безработица

Источники макроэкономической нестабильности: инфляция и безработица Проект ITeam

Проект ITeam Школьный проект на тему: «Его величество – Усть-Цилемский наряд»

Школьный проект на тему: «Его величество – Усть-Цилемский наряд»