- ЭКОНОМИЧЕСКОГО АНАЛИЗА И ФИНАНСОВОГО МЕНЕДЖМЕНТА

Содержание

- 2. 1. ОБСТОЯТЕЛЬСТВА, СПОСОБСТВУЮЩИЕ РАЗВИТИЮ ИНТЕРЕСА К ОЦЕНКЕ ФИНАНСОВОГО ПОЛОЖЕНИЯ СУБЪЕКТОВ ЭКОНОМИКИ Возникновению и распространению анализа хозяйствен-

- 3. Результаты анализа хозяйственной деятельности представляют интерес для двух групп пользователей: непосредственно заинтересованных в деятельности организации опосредованно

- 4. В эту же группу входят руководители предприятия. Отчетная и аналитическая информация нужна и самому руководству предприятия,

- 5. Вторая группа пользователей аналитической информации непосредственно не заинтересована в деятельности предприятия, но тем не менее на

- 6. 2. ПОНЯТИЕ ВНЕШНЕГО И ВНУТРЕННЕГО ЭКОНОМИЧЕСКОГО АНАЛИЗА Приведение отечественной финансовой отчетности к системе международных стандартов бухгалтерского

- 7. Внешний анализ базируется на публикуемых отчетных данных, пояснительных записках, т.е. на весьма ограниченной частей информации о

- 8. Например, цель финансового анализа - оценить финансовое состояние предприятия и дать рекомендации по его улучшению. Поскольку

- 9. Внутренний финансовый анализ более глубоко исследует причины сложившегося финансового положения, эффективность использования основных и оборотных средств,

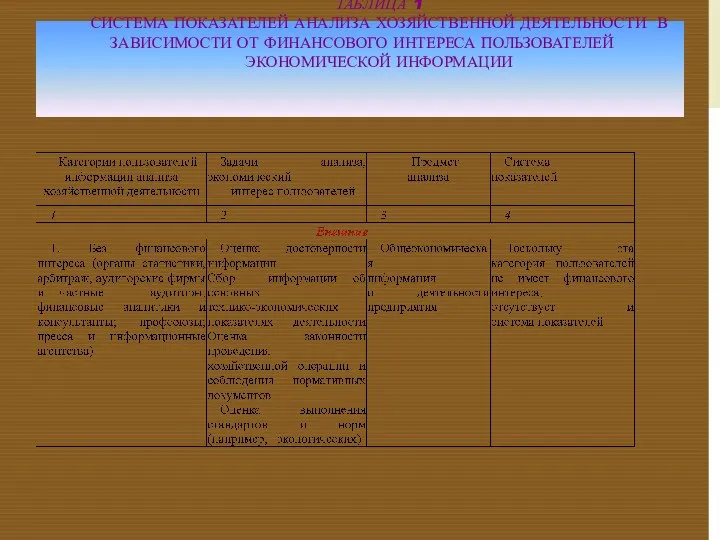

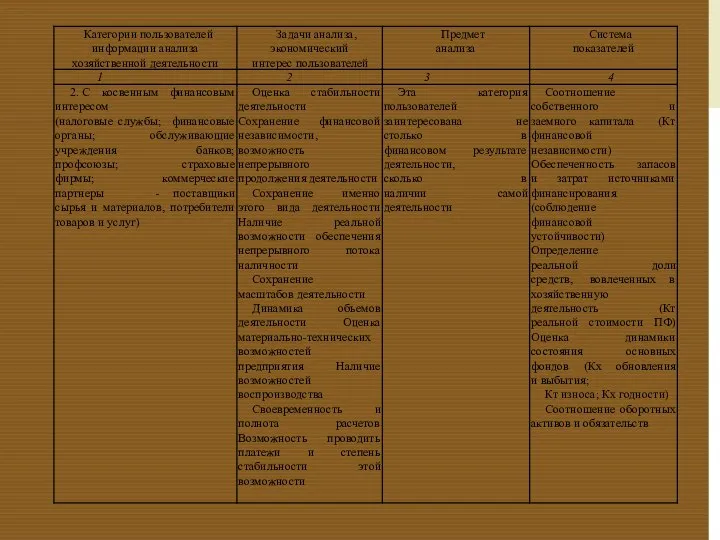

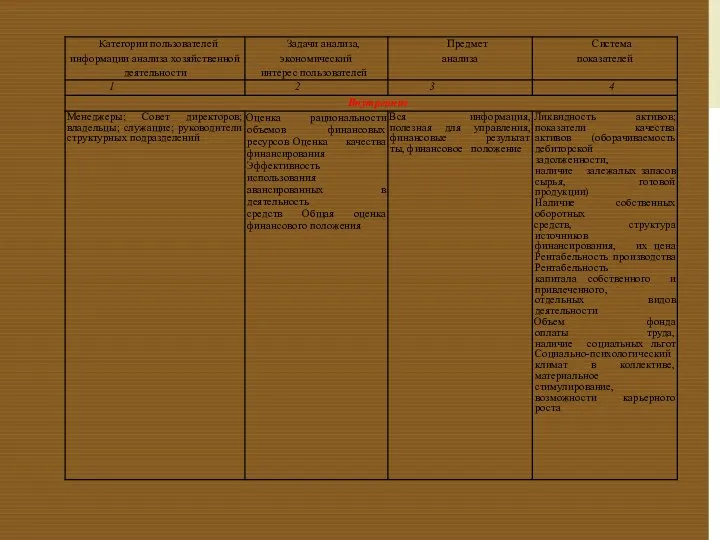

- 10. 3. КАТЕГОРИИ ПОЛЬЗОВАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В зависимости от типологии видов анализа хозяйственной деятельности подразделяются и пользователи

- 11. ТАБЛИЦА 1 СИСТЕМА ПОКАЗАТЕЛЕЙ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ЗАВИСИМОСТИ ОТ ФИНАНСОВОГО ИНТЕРЕСА ПОЛЬЗОВАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ

- 16. Скачать презентацию

1. ОБСТОЯТЕЛЬСТВА, СПОСОБСТВУЮЩИЕ РАЗВИТИЮ ИНТЕРЕСА К ОЦЕНКЕ ФИНАНСОВОГО ПОЛОЖЕНИЯ СУБЪЕКТОВ ЭКОНОМИКИ

Возникновению

1. ОБСТОЯТЕЛЬСТВА, СПОСОБСТВУЮЩИЕ РАЗВИТИЮ ИНТЕРЕСА К ОЦЕНКЕ ФИНАНСОВОГО ПОЛОЖЕНИЯ СУБЪЕКТОВ ЭКОНОМИКИ

Возникновению

Результаты анализа хозяйственной деятельности представляют интерес для двух групп пользователей:

непосредственно

Результаты анализа хозяйственной деятельности представляют интерес для двух групп пользователей:

непосредственно

В эту же группу входят руководители предприятия. Отчетная и аналитическая информация

В эту же группу входят руководители предприятия. Отчетная и аналитическая информация

Вторая группа пользователей аналитической информации непосредственно не заинтересована в деятельности предприятия,

Вторая группа пользователей аналитической информации непосредственно не заинтересована в деятельности предприятия,

2. ПОНЯТИЕ ВНЕШНЕГО И ВНУТРЕННЕГО ЭКОНОМИЧЕСКОГО АНАЛИЗА

Приведение отечественной финансовой отчетности к

2. ПОНЯТИЕ ВНЕШНЕГО И ВНУТРЕННЕГО ЭКОНОМИЧЕСКОГО АНАЛИЗА

Приведение отечественной финансовой отчетности к

Внешний анализ базируется на публикуемых отчетных данных, пояснительных записках, т.е. на

Внешний анализ базируется на публикуемых отчетных данных, пояснительных записках, т.е. на

Например, цель финансового анализа - оценить финансовое состояние предприятия и дать

Например, цель финансового анализа - оценить финансовое состояние предприятия и дать

Внутренний финансовый анализ более глубоко исследует причины сложившегося финансового положения, эффективность

Внутренний финансовый анализ более глубоко исследует причины сложившегося финансового положения, эффективность

3. КАТЕГОРИИ ПОЛЬЗОВАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ

В зависимости от типологии видов анализа хозяйственной

3. КАТЕГОРИИ ПОЛЬЗОВАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ

В зависимости от типологии видов анализа хозяйственной

ТАБЛИЦА 1

СИСТЕМА ПОКАЗАТЕЛЕЙ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ЗАВИСИМОСТИ ОТ ФИНАНСОВОГО ИНТЕРЕСА

ТАБЛИЦА 1 СИСТЕМА ПОКАЗАТЕЛЕЙ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ЗАВИСИМОСТИ ОТ ФИНАНСОВОГО ИНТЕРЕСА

Święty Łukasz Ewangelista

Święty Łukasz Ewangelista Саул. Царственные задатки и непослушание, гордость, зависть

Саул. Царственные задатки и непослушание, гордость, зависть Звездное небо

Звездное небо Система автоматизированного мониторинга RAPID ADMS

Система автоматизированного мониторинга RAPID ADMS Презентация "Художник Тамара Юфа" - скачать презентации по МХК

Презентация "Художник Тамара Юфа" - скачать презентации по МХК Анализ сравнения тампонажного материала на основе применения алюмосиликатных микросфер

Анализ сравнения тампонажного материала на основе применения алюмосиликатных микросфер Построение трехточечной (наклонной) (вертикальной) перспективы

Построение трехточечной (наклонной) (вертикальной) перспективы Общая характеристика физических способностей

Общая характеристика физических способностей Стратегический менеджмент

Стратегический менеджмент Презентация Кожанная Галантерея

Презентация Кожанная Галантерея Программирование свойств окна браузера

Программирование свойств окна браузера Специфика персонала, как объекта защиты

Специфика персонала, как объекта защиты  Православие в семье

Православие в семье Таможенные органы РФ

Таможенные органы РФ Кishlautci kochlar - презентация для начальной школы

Кishlautci kochlar - презентация для начальной школы подготовка к вх.тестированию

подготовка к вх.тестированию Язык и культура. Взаимодействие языка и культуры. Гипотеза лингвистической относительности

Язык и культура. Взаимодействие языка и культуры. Гипотеза лингвистической относительности Правовое регулирование

Правовое регулирование Основы работы с Word

Основы работы с Word Охранный извещатель

Охранный извещатель Использование проблемных ситуаций на занятиях с младшими школьниками

Использование проблемных ситуаций на занятиях с младшими школьниками Музейно-выставочный центр "На Спасской"

Музейно-выставочный центр "На Спасской" Декларирование в Таможенном Деле

Декларирование в Таможенном Деле  Экстремизм, терроризм и патриотизм

Экстремизм, терроризм и патриотизм Презентация Основные философские школы и течения антисциентизма в западной философии

Презентация Основные философские школы и течения антисциентизма в западной философии Пищевые токсикоинфекции. Ботулизм

Пищевые токсикоинфекции. Ботулизм Автономная Некоммерческая Организация Культурно-Просветительский Центр «Вселенная Дружбы»

Автономная Некоммерческая Организация Культурно-Просветительский Центр «Вселенная Дружбы» Виды терроризма

Виды терроризма