- Сравнительный анализ налогообложения и налоговых систем России и Армении

Содержание

- 2. Список источников Статья «Межстрановый сравнительный анализ систем налогообложения Армении и России как фактора экономического роста», А.

- 3. Основные параметры различий систем налогообложения

- 4. Налоговая система Республики Армения Этапы становления налоговой системы Республики Армения: 1. Создание новой налоговой системы (1992–1995).

- 5. Налоговая система Республики Армения

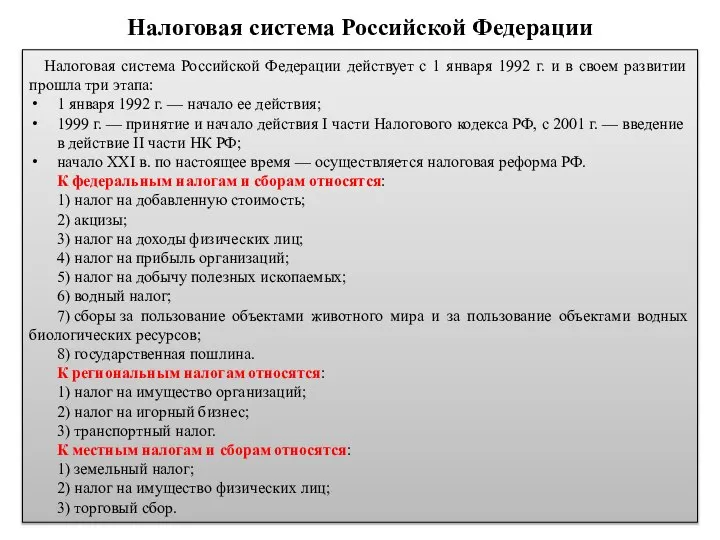

- 6. Налоговая система Российской Федерации действует с 1 января 1992 г. и в своем развитии прошла три

- 8. Скачать презентацию

Список источников

Статья «Межстрановый сравнительный анализ систем налогообложения Армении и

Список источников

Статья «Межстрановый сравнительный анализ систем налогообложения Армении и

Основные параметры различий систем налогообложения

Основные параметры различий систем налогообложения

Налоговая система Республики Армения

Этапы становления налоговой системы Республики Армения:

1. Создание

Налоговая система Республики Армения

Этапы становления налоговой системы Республики Армения:

1. Создание

Налоговая система Республики Армения

Налоговая система Республики Армения

Налоговая система Российской Федерации действует с 1 января 1992 г. и

Налоговая система Российской Федерации действует с 1 января 1992 г. и

Профессиональная тугоухость

Профессиональная тугоухость Презентация "Московское барокко" - скачать презентации по МХК

Презентация "Московское барокко" - скачать презентации по МХК Борьба с допингом

Борьба с допингом Презентация "Торговля и банковское дело" - скачать презентации по Экономике

Презентация "Торговля и банковское дело" - скачать презентации по Экономике Обращение с объектами растительного мира. Новые требования

Обращение с объектами растительного мира. Новые требования Особенности размещения заказов и проведения торгов в электронной форме

Особенности размещения заказов и проведения торгов в электронной форме Территория личной эффективности: Тайм-менеджмент Система планирования личного времени по СТИВЕНУ КОВИ

Территория личной эффективности: Тайм-менеджмент Система планирования личного времени по СТИВЕНУ КОВИ Маргарет Мид

Маргарет Мид Свято Миколая Чудотворця

Свято Миколая Чудотворця Презентация Территориальные рамки Российского централизованного государства к середине XVI века

Презентация Территориальные рамки Российского централизованного государства к середине XVI века  Презентация по экономике НАЦИОНАЛЬНЫЙ ДОХОД

Презентация по экономике НАЦИОНАЛЬНЫЙ ДОХОД  Роль фармакотерапии в современной медицине и применение лекарственных средств

Роль фармакотерапии в современной медицине и применение лекарственных средств Основы нефрологии в клинике внутренних болезней Пропедевтика внутренних болезней

Основы нефрологии в клинике внутренних болезней Пропедевтика внутренних болезней  Организация производства и продаж прибора для неинвазивного (чрезкожного) мониторинга содержания сахара в крови человека

Организация производства и продаж прибора для неинвазивного (чрезкожного) мониторинга содержания сахара в крови человека Общие теоретические вопросы. Оптимизация – общая постановка задачи. Целевая функция, система ограничений

Общие теоретические вопросы. Оптимизация – общая постановка задачи. Целевая функция, система ограничений Техническое обслуживание и ремонт неисправностей карданной передачи

Техническое обслуживание и ремонт неисправностей карданной передачи Мы и закон

Мы и закон  Либералы, консерваторы, социалисты: какими должно быть общество и государство

Либералы, консерваторы, социалисты: какими должно быть общество и государство Бала жастағы стоматология

Бала жастағы стоматология Презентация на тему "Использование метода проектов в начальной школе" - скачать презентации по Педагогике

Презентация на тему "Использование метода проектов в начальной школе" - скачать презентации по Педагогике александр 1

александр 1 Явление экстремизма в молодежной среде. Профилактика экстремизма и его проявлений в молодежной среде

Явление экстремизма в молодежной среде. Профилактика экстремизма и его проявлений в молодежной среде Остроконечные кондиломы

Остроконечные кондиломы Контрабанда в Дальневосточном таможенном управлении

Контрабанда в Дальневосточном таможенном управлении История астрономии

История астрономии Политическая культура

Политическая культура Профильное обучение в условиях модернизации образования

Профильное обучение в условиях модернизации образования Подвижные игры коренных народов Крайнего Севера

Подвижные игры коренных народов Крайнего Севера