- Статистика государственных финансов

Содержание

- 2. Государственные финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием фондов денежных средств в

- 3. Таблица 1.1 Состав бюджетной системы Российской Федерации

- 4. СТАТИСТИКА ГОСУДАРСТВЕННЫХ ФИНАНСОВ ВКЛЮЧАЕТ СЛЕДУЮЩУЮ СИСТЕМУ ПОКАЗАТЕЛЕЙ: – АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ БЮДЖЕТА И БЮДЖЕТНОЙ СИСТЕМЫ; – АБСОЛЮТНЫЕ

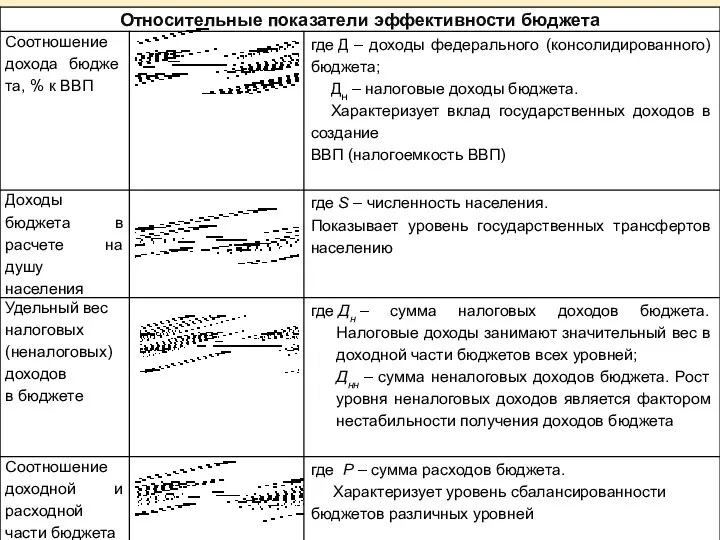

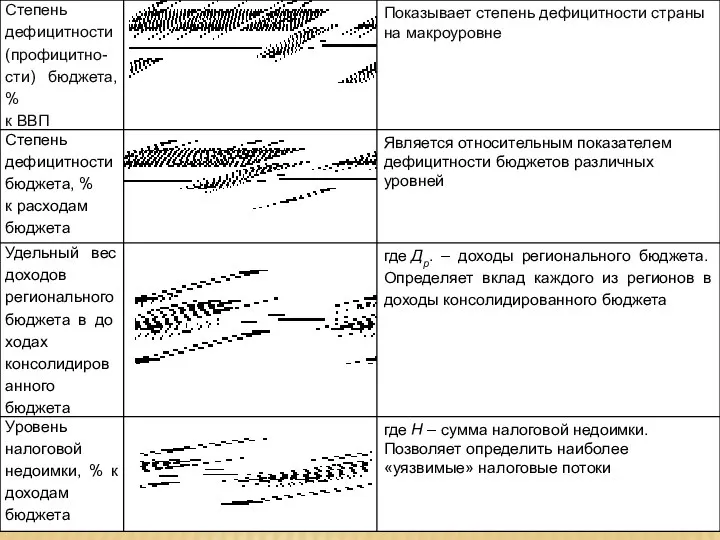

- 5. ТАБЛИЦА 1.3 ОСНОВНЫЕ ПОНЯТИЯ, СИСТЕМА ПОКАЗАТЕЛЕЙ СТАТИСТИКИ БЮДЖЕТА И ФОРМУЛЫ ИХ РАСЧЕТА

- 8. СТАТИСТИКА ГОСУДАРСТВЕННЫХ НАЛОГОВ Налоги - обязательные платежи, взимаемые центральными и местными органами государственной власти с физических

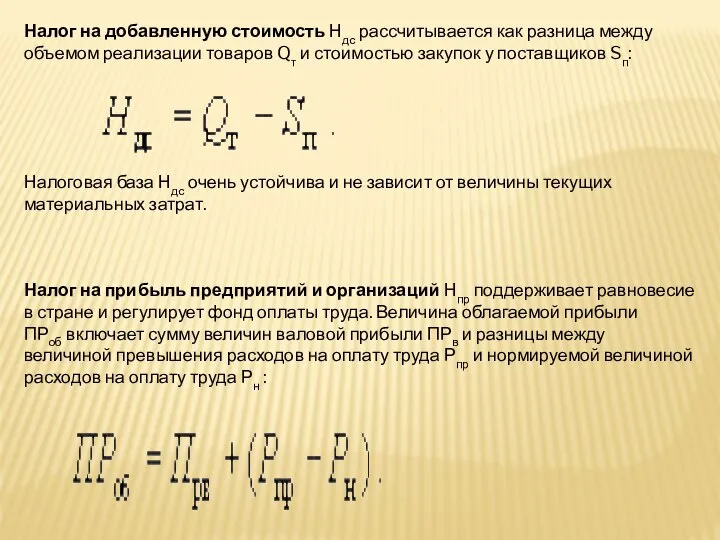

- 9. Налог на добавленную стоимость Ндс рассчитывается как разница между объемом реализации товаров Qт и стоимостью закупок

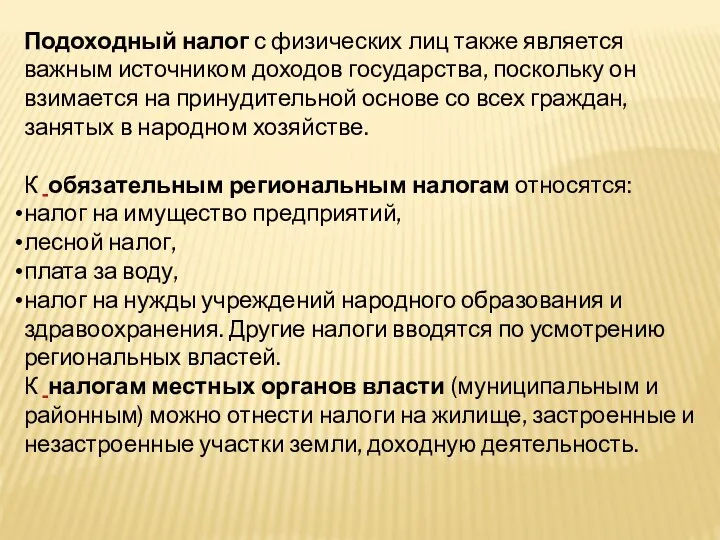

- 10. Подоходный налог с физических лиц также является важным источником доходов государства, поскольку он взимается на принудительной

- 12. Скачать презентацию

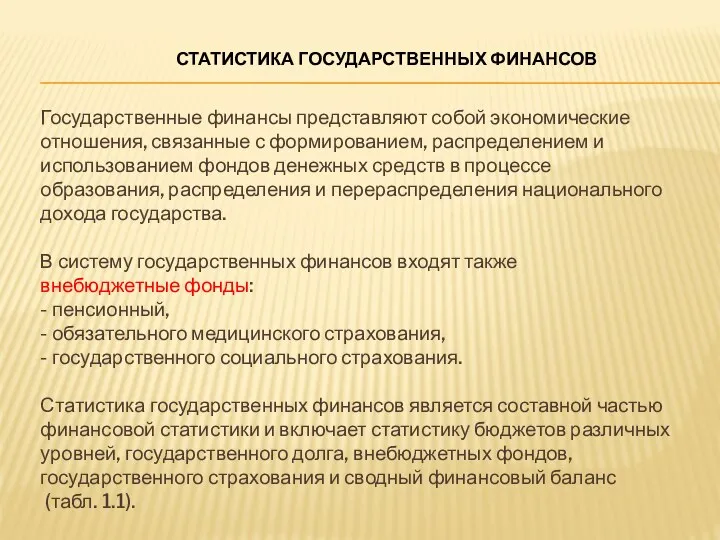

Государственные финансы представляют собой экономические отношения, связанные с формированием, распределением и

Государственные финансы представляют собой экономические отношения, связанные с формированием, распределением и

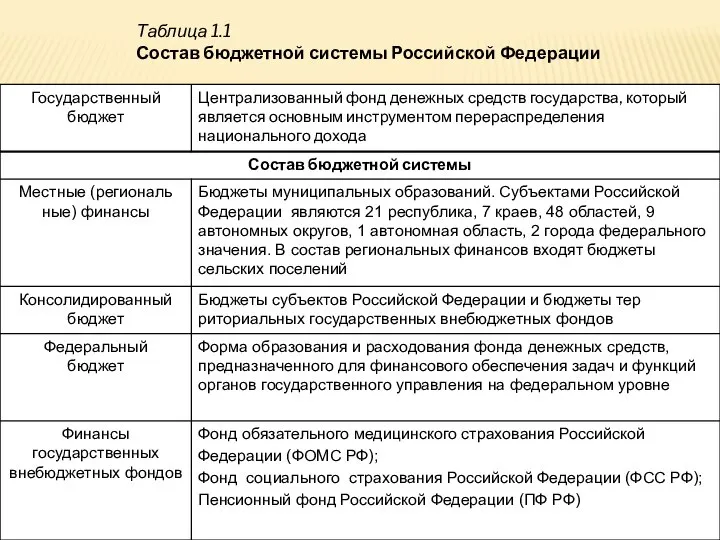

Таблица 1.1

Состав бюджетной системы Российской Федерации

Таблица 1.1

Состав бюджетной системы Российской Федерации

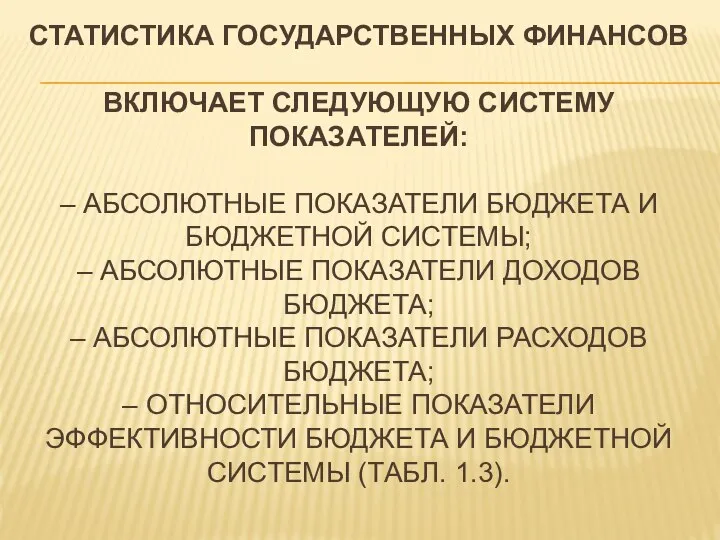

СТАТИСТИКА ГОСУДАРСТВЕННЫХ ФИНАНСОВ

ВКЛЮЧАЕТ СЛЕДУЮЩУЮ СИСТЕМУ ПОКАЗАТЕЛЕЙ:

– АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ БЮДЖЕТА И

СТАТИСТИКА ГОСУДАРСТВЕННЫХ ФИНАНСОВ ВКЛЮЧАЕТ СЛЕДУЮЩУЮ СИСТЕМУ ПОКАЗАТЕЛЕЙ: – АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ БЮДЖЕТА И

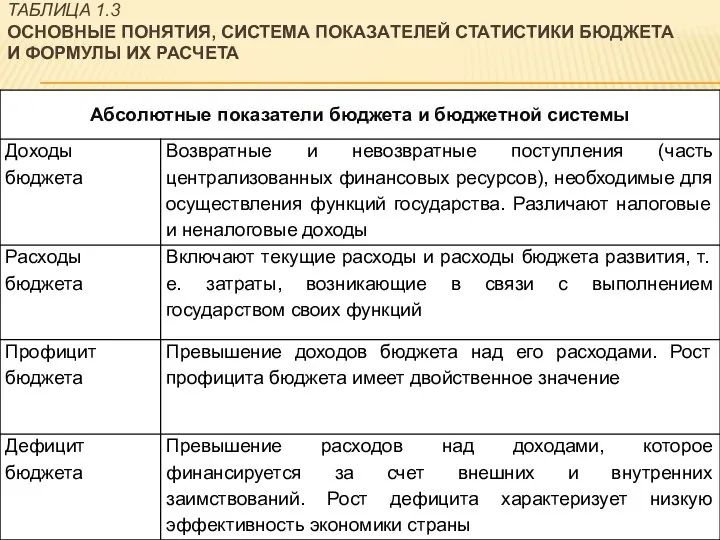

ТАБЛИЦА 1.3

ОСНОВНЫЕ ПОНЯТИЯ, СИСТЕМА ПОКАЗАТЕЛЕЙ СТАТИСТИКИ БЮДЖЕТА

И ФОРМУЛЫ ИХ РАСЧЕТА

ТАБЛИЦА 1.3

ОСНОВНЫЕ ПОНЯТИЯ, СИСТЕМА ПОКАЗАТЕЛЕЙ СТАТИСТИКИ БЮДЖЕТА

И ФОРМУЛЫ ИХ РАСЧЕТА

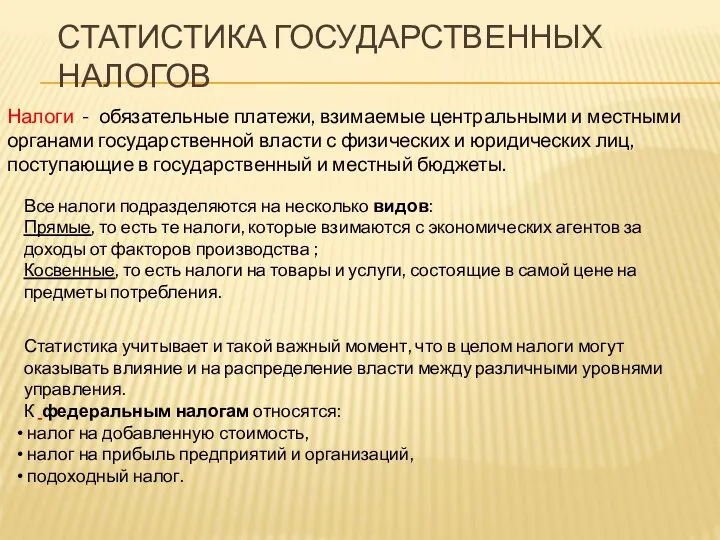

СТАТИСТИКА ГОСУДАРСТВЕННЫХ НАЛОГОВ

Налоги - обязательные платежи, взимаемые центральными и местными органами

СТАТИСТИКА ГОСУДАРСТВЕННЫХ НАЛОГОВ

Налоги - обязательные платежи, взимаемые центральными и местными органами

Налог на добавленную стоимость Ндс рассчитывается как разница между объемом реализации товаров Qт и

Налог на добавленную стоимость Ндс рассчитывается как разница между объемом реализации товаров Qт и

Подоходный налог с физических лиц также является важным источником доходов государства, поскольку

Подоходный налог с физических лиц также является важным источником доходов государства, поскольку

Взаимодействие и сотрудничество Осинского церковного благочиния с образовательными учреждениями

Взаимодействие и сотрудничество Осинского церковного благочиния с образовательными учреждениями Úvod do předmětu, právo a IT

Úvod do předmětu, právo a IT Новый год в Армении

Новый год в Армении освещенность

освещенность  Административно-правовые нормы

Административно-правовые нормы  Монтажная организация Delta

Монтажная организация Delta Аттестационная работа. Проектная и исследовательская деятельность как способ формирования метапредметных результатов обучения

Аттестационная работа. Проектная и исследовательская деятельность как способ формирования метапредметных результатов обучения Структура рыбохозяйственной службы в бассейновом управлении

Структура рыбохозяйственной службы в бассейновом управлении Презентация «ПРОИЗВОДСТВЕННЫЕ КООПЕРАТИВЫ. УНИТАРНЫЕ ПРЕДПРИЯТИЯ»

Презентация «ПРОИЗВОДСТВЕННЫЕ КООПЕРАТИВЫ. УНИТАРНЫЕ ПРЕДПРИЯТИЯ» Циклы

Циклы Теория кодирования

Теория кодирования Тема: Культура как целостная система: основные концепции Подготовила студентка II курса ФТД, гр.Т-092 Тетеревенкова Екатерина

Тема: Культура как целостная система: основные концепции Подготовила студентка II курса ФТД, гр.Т-092 Тетеревенкова Екатерина Когнитивный диссонанс

Когнитивный диссонанс  Презентация Развитие управленческой мысли в России

Презентация Развитие управленческой мысли в России Sports in the United States

Sports in the United States Исследование алгоритмов поисковых систем, разработка системы прогнозирования позиций сайтов в результатах поисковой выдачи

Исследование алгоритмов поисковых систем, разработка системы прогнозирования позиций сайтов в результатах поисковой выдачи КРЕДИТНАЯ И БАНКОВСКАЯ СИСТЕМЫ

КРЕДИТНАЯ И БАНКОВСКАЯ СИСТЕМЫ Полиция РФ. Понятие, структура , подразделения и их полномочия. Выполнили студентки 1 курса группы ЮБ02/1302 Хамбекова Алия и Ростовце

Полиция РФ. Понятие, структура , подразделения и их полномочия. Выполнили студентки 1 курса группы ЮБ02/1302 Хамбекова Алия и Ростовце Цикличность экономического развития. Типы и модели циклов. Подготовил: Нурлан Гулиев

Цикличность экономического развития. Типы и модели циклов. Подготовил: Нурлан Гулиев Закон Вебера-Фехнера

Закон Вебера-Фехнера Дисциплина:Современное проектирование зданий и сооружений Базовые требования Еврокода 1990

Дисциплина:Современное проектирование зданий и сооружений Базовые требования Еврокода 1990 Нравственный поступок Урок по курсу ОРКСЭ по модулю «Основы светской этики» Е. А. Свердлова учитель начальных классов МБОУСОШ 8

Нравственный поступок Урок по курсу ОРКСЭ по модулю «Основы светской этики» Е. А. Свердлова учитель начальных классов МБОУСОШ 8  2 класс СЛОВАРНЫЕ СЛОВА М, О УМК «Школа России» Выполнила: Олифиренко Елена Александровна, учитель начальных классов МОУ-СОШ

2 класс СЛОВАРНЫЕ СЛОВА М, О УМК «Школа России» Выполнила: Олифиренко Елена Александровна, учитель начальных классов МОУ-СОШ  Наследование: class MyClass : Базовый класс, Интерфейс1, Интерфейс2

Наследование: class MyClass : Базовый класс, Интерфейс1, Интерфейс2 Формирование языковой личности в условиях современного мегаполиса. Факторы, влияющие на становление языковой личности

Формирование языковой личности в условиях современного мегаполиса. Факторы, влияющие на становление языковой личности Тема: Культура как целостная система: основные концепции Подготовила студентка II курса ФТД, гр.Т-092 Тетеревенкова Екатерина

Тема: Культура как целостная система: основные концепции Подготовила студентка II курса ФТД, гр.Т-092 Тетеревенкова Екатерина Владимир Владимирович Путин

Владимир Владимирович Путин Microsoft Dynamics CRM. Управление сервисом

Microsoft Dynamics CRM. Управление сервисом