- Стоимость медицинской услуги

Содержание

- 2. УТВЕРЖДАЮ Министр здравоохранения Российской Федерации Ю.Л.ШЕВЧЕНКО 10.11.1999 г. N 01-23/4-10 ИНСТРУКЦИЯ ПО РАСЧЕТУ СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

- 3. В стоимость медицинской услуги включаются: оплата труда, начисления на оплату труда, медицинские расходы, продукты питания, канцелярские

- 4. ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ 2.1. Расчет стоимости услуг следует производить на основе фактических

- 5. ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ 2.2. Для расчета стоимости медицинской услуги структурные подразделения медицинского

- 6. ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ 2.2.1. К основным подразделениям медицинского учреждения относятся профильные отделения

- 7. ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ 2.2.2. К вспомогательным подразделениям относятся общеучрежденческие службы, обеспечивающие деятельность

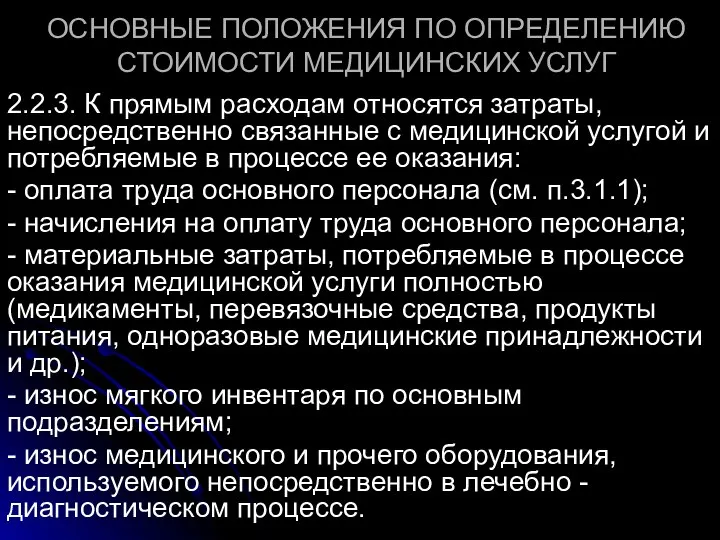

- 8. ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ 2.2.3. К прямым расходам относятся затраты, непосредственно связанные с

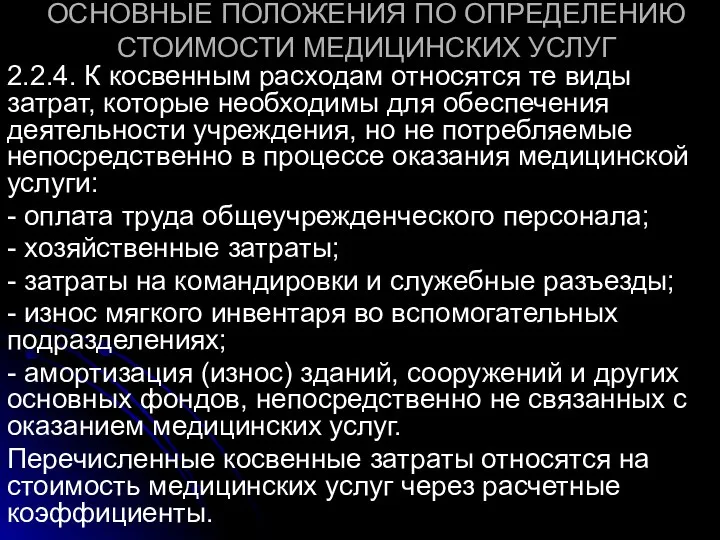

- 9. ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ 2.2.4. К косвенным расходам относятся те виды затрат, которые

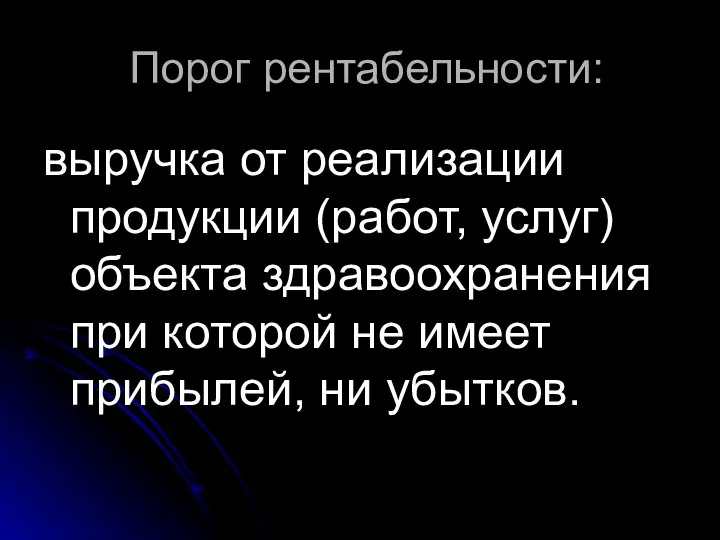

- 10. Порог рентабельности: выручка от реализации продукции (работ, услуг) объекта здравоохранения при которой не имеет прибылей, ни

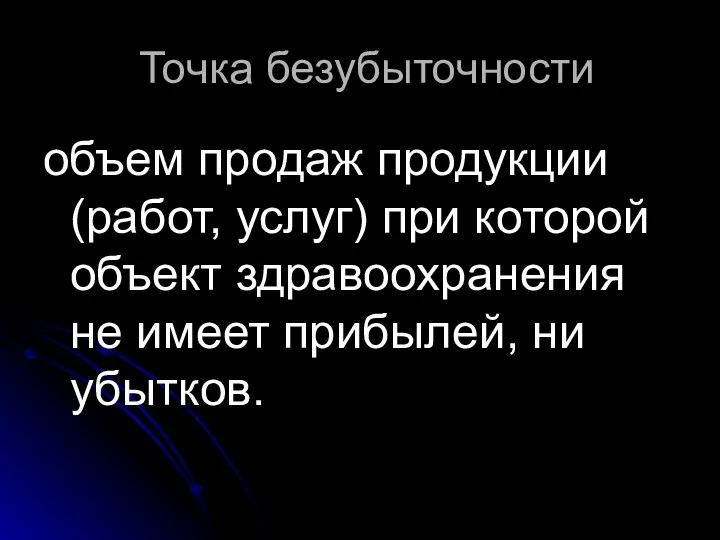

- 11. Точка безубыточности объем продаж продукции (работ, услуг) при которой объект здравоохранения не имеет прибылей, ни убытков.

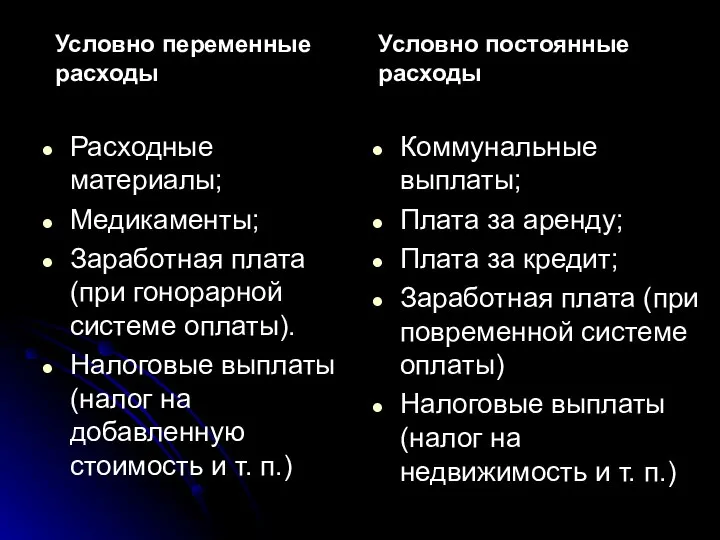

- 12. Расходные материалы; Медикаменты; Заработная плата (при гонорарной системе оплаты). Налоговые выплаты (налог на добавленную стоимость и

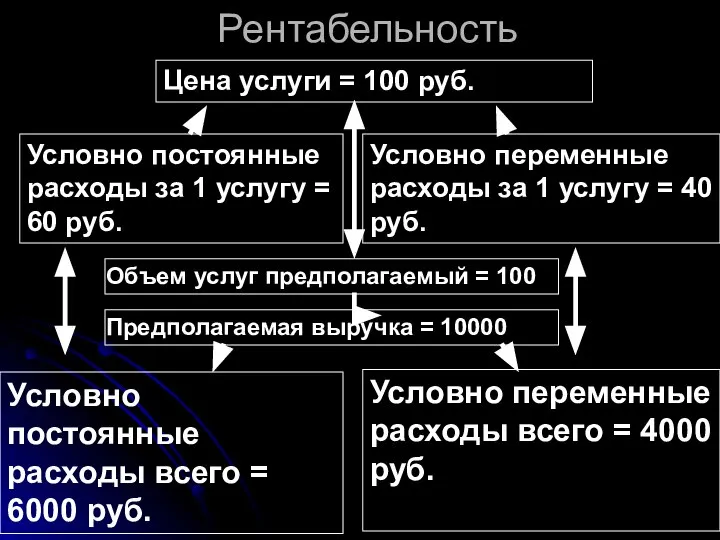

- 13. Рентабельность Цена услуги = 100 руб. Условно постоянные расходы за 1 услугу = 60 руб. Условно

- 14. Убыточная деятельность Цена услуги = 100 руб. Условно постоянные расходы за 1 услугу = 60 руб.

- 15. Рентабельность + Прибыль Цена услуги = 100 руб. Условно постоянные расходы за 1 услугу = 60

- 16. - запас финансовой прочности объекта здравоохранения Вф – фактическое значение величины выручки; Впр – порог рентабельности

- 17. Теоретическая модель оплаты труда Заработная плата должна быть связана с результатами труда. Чем больше и качественнее

- 18. Постоянная часть Данная часть зарплаты должна восстанавливать затраты физического и умственного труда усредненного работника с учетом

- 19. Тарифная сетка

- 20. Изменение размеров должностных окладов (ставок) и надбавок за продолжительность непрерывной работы производится: 2.7.1. при изменении разряда

- 21. Изменение размеров должностных окладов (ставок) и надбавок за продолжительность непрерывной работы производится: 2.7.3. при присвоении квалификационной

- 22. Изменение размеров должностных окладов (ставок) и надбавок за продолжительность непрерывной работы производится: 2.7.5. при изменении стажа

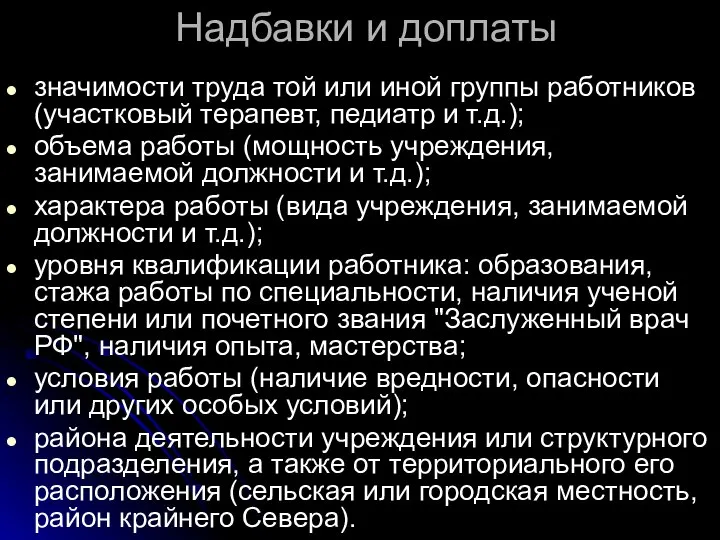

- 23. Надбавки и доплаты значимости труда той или иной группы работников (участковый терапевт, педиатр и т.д.); объема

- 24. Факторы влияющие на доход врачей Пол, возраст, семейное положение, здоровье Специальность Физическое усилие Умственное усилие Время

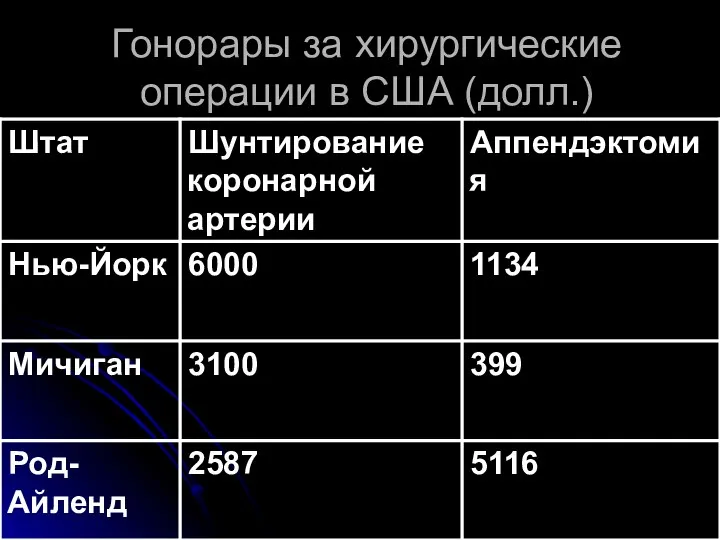

- 25. Гонорары за хирургические операции в США (долл.)

- 26. Динамика годового дохода врачей ряда стран 1960-1987 гг., долл. США)

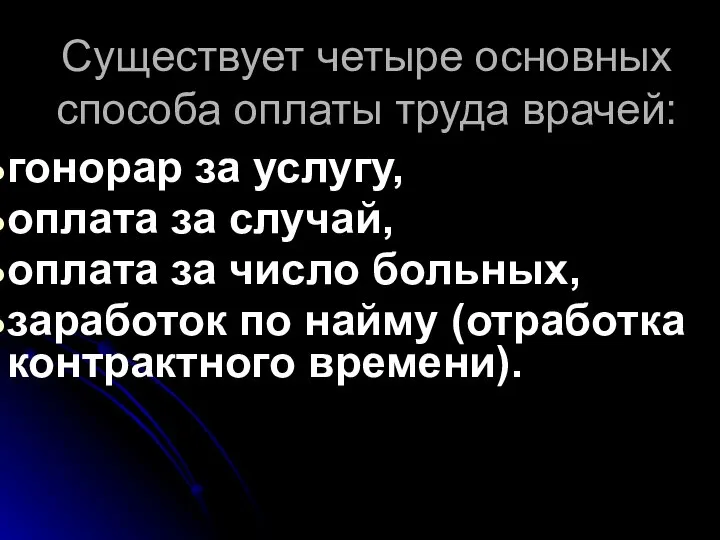

- 27. Существует четыре основных способа оплаты труда врачей: гонорар за услугу, оплата за случай, оплата за число

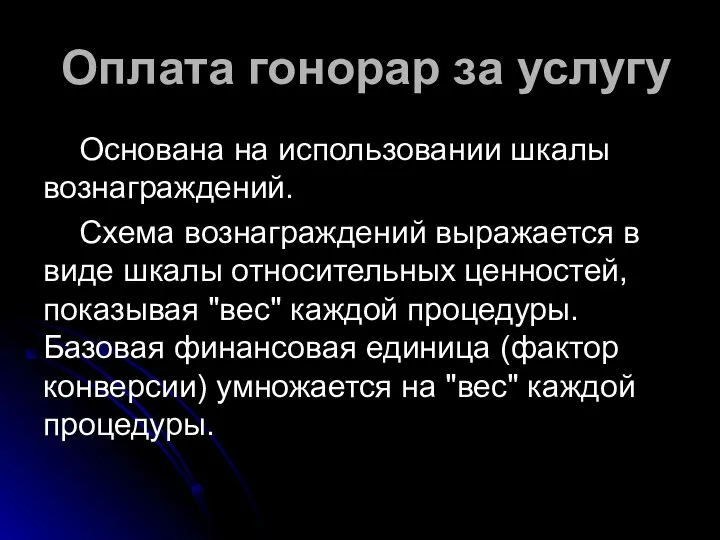

- 28. Оплата гонорар за услугу Основана на использовании шкалы вознаграждений. Схема вознаграждений выражается в виде шкалы относительных

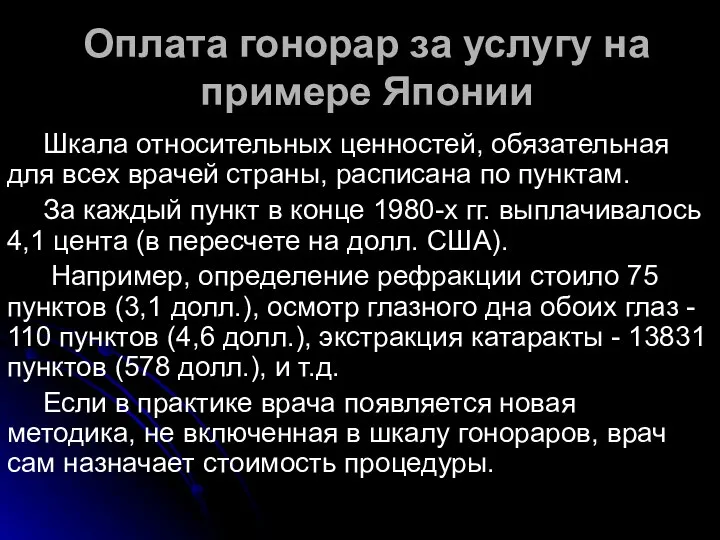

- 29. Оплата гонорар за услугу на примере Японии Шкала относительных ценностей, обязательная для всех врачей страны, расписана

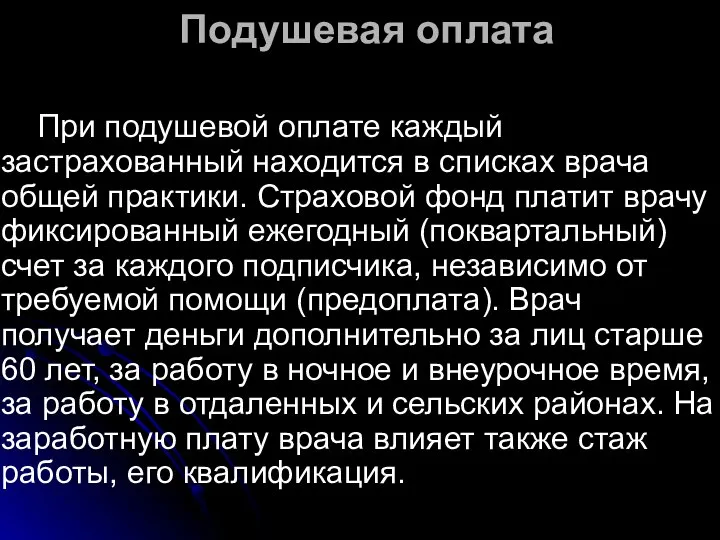

- 30. Подушевая оплата При подушевой оплате каждый застрахованный находится в списках врача общей практики. Страховой фонд платит

- 31. Подушевая оплата Кроме того, врач общей практики получает дополнительные средства на аренду помещения, выплату налогов, содержание

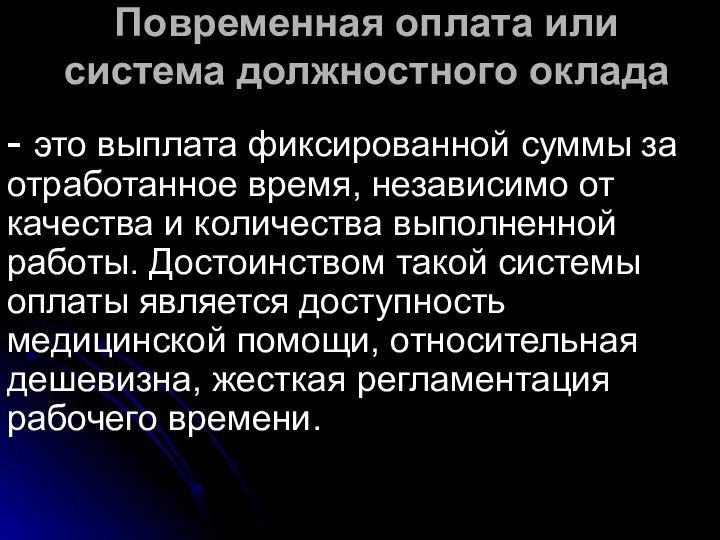

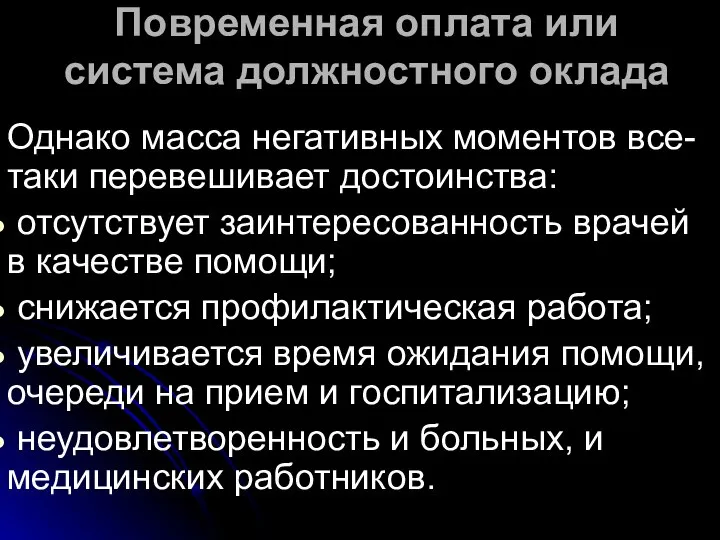

- 32. Повременная оплата или система должностного оклада - это выплата фиксированной суммы за отработанное время, независимо от

- 33. Повременная оплата или система должностного оклада Однако масса негативных моментов все-таки перевешивает достоинства: отсутствует заинтересованность врачей

- 34. Дополнительные источники финансирования здравоохранения

- 35. Производитель медицинских услуг Финансово-кредитное учреждение Частный инвестор Заем (кредит), выпуск акций Возврат займа (кредита) + проценты

- 36. Бизнес план представляет собой программу развития хозяйствующего субъекта, которая разрабатывается при создании новых хозяйствующих субъектов, при

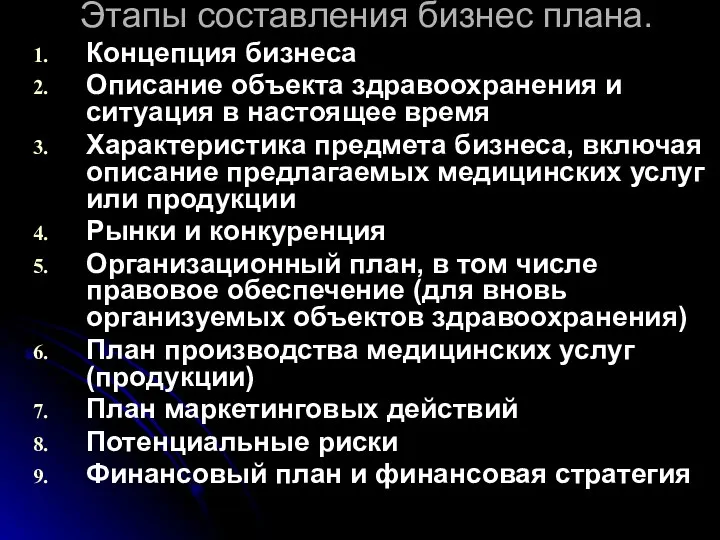

- 37. Этапы составления бизнес плана. Концепция бизнеса Описание объекта здравоохранения и ситуация в настоящее время Характеристика предмета

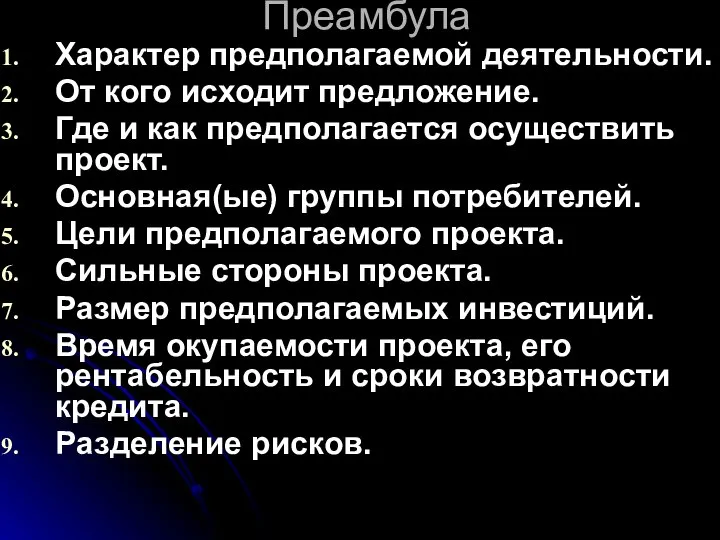

- 38. Преамбула Характер предполагаемой деятельности. От кого исходит предложение. Где и как предполагается осуществить проект. Основная(ые) группы

- 40. Скачать презентацию

УТВЕРЖДАЮ

Министр

здравоохранения

Российской Федерации

Ю.Л.ШЕВЧЕНКО

10.11.1999 г. N 01-23/4-10

ИНСТРУКЦИЯ

ПО РАСЧЕТУ СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

УТВЕРЖДАЮ

Министр

здравоохранения

Российской Федерации

Ю.Л.ШЕВЧЕНКО

10.11.1999 г. N 01-23/4-10

ИНСТРУКЦИЯ

ПО РАСЧЕТУ СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

В стоимость медицинской услуги включаются:

оплата труда, начисления на оплату труда, медицинские

В стоимость медицинской услуги включаются:

оплата труда, начисления на оплату труда, медицинские

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.1. Расчет стоимости услуг следует производить

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.1. Расчет стоимости услуг следует производить

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.2. Для расчета стоимости медицинской услуги

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.2. Для расчета стоимости медицинской услуги

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.2.1. К основным подразделениям медицинского учреждения

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.2.1. К основным подразделениям медицинского учреждения

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.2.2. К вспомогательным подразделениям относятся общеучрежденческие

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.2.2. К вспомогательным подразделениям относятся общеучрежденческие

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.2.3. К прямым расходам относятся затраты,

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.2.3. К прямым расходам относятся затраты,

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.2.4. К косвенным расходам относятся те

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ МЕДИЦИНСКИХ УСЛУГ

2.2.4. К косвенным расходам относятся те

Порог рентабельности:

выручка от реализации продукции (работ, услуг) объекта здравоохранения при которой

Порог рентабельности:

выручка от реализации продукции (работ, услуг) объекта здравоохранения при которой

Точка безубыточности

объем продаж продукции (работ, услуг) при которой объект здравоохранения не

Точка безубыточности

объем продаж продукции (работ, услуг) при которой объект здравоохранения не

Расходные материалы;

Медикаменты;

Заработная плата (при гонорарной системе оплаты).

Налоговые выплаты (налог на добавленную

Расходные материалы;

Медикаменты;

Заработная плата (при гонорарной системе оплаты).

Налоговые выплаты (налог на добавленную

Рентабельность

Цена услуги = 100 руб.

Условно постоянные расходы за 1 услугу =

Рентабельность

Цена услуги = 100 руб.

Условно постоянные расходы за 1 услугу =

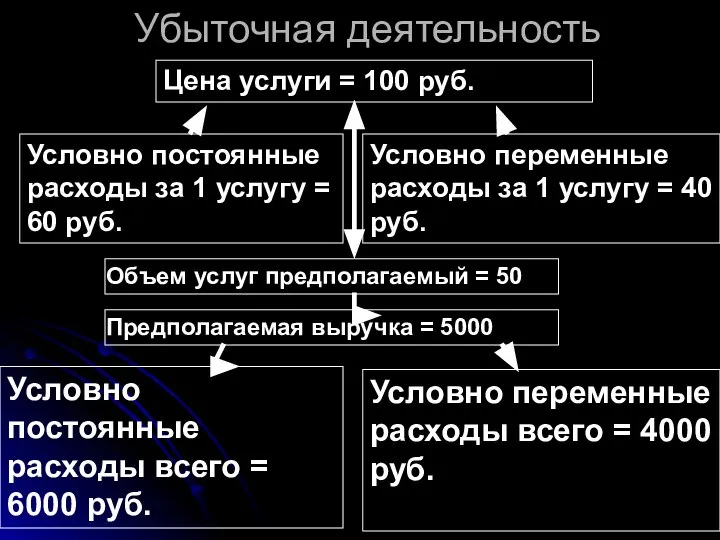

Убыточная деятельность

Цена услуги = 100 руб.

Условно постоянные расходы за 1 услугу

Убыточная деятельность

Цена услуги = 100 руб.

Условно постоянные расходы за 1 услугу

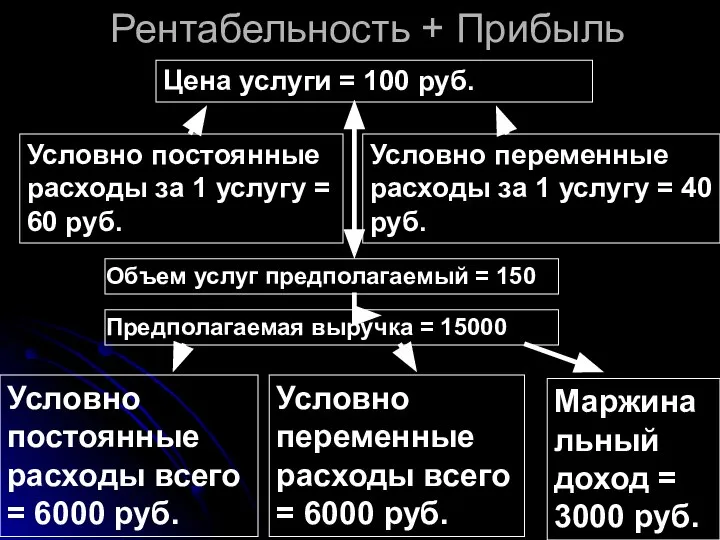

Рентабельность + Прибыль

Цена услуги = 100 руб.

Условно постоянные расходы за 1

Рентабельность + Прибыль

Цена услуги = 100 руб.

Условно постоянные расходы за 1

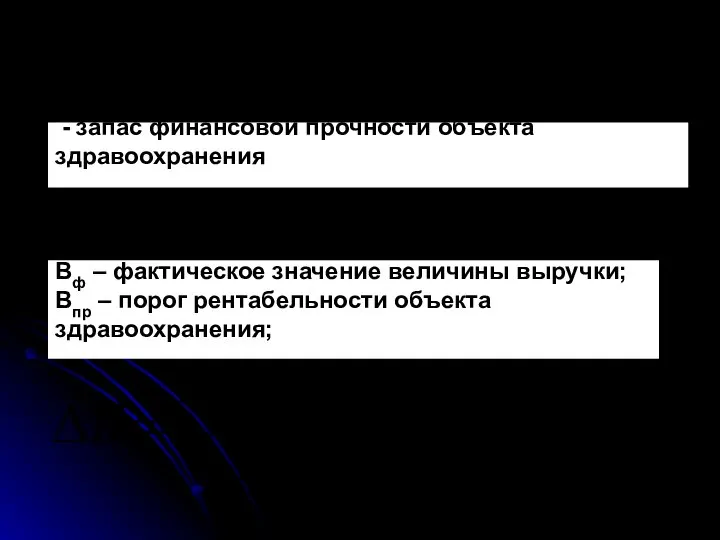

- запас финансовой прочности объекта здравоохранения

Вф – фактическое значение величины

- запас финансовой прочности объекта здравоохранения

Вф – фактическое значение величины

Теоретическая модель оплаты труда

Заработная плата должна быть связана с результатами

Теоретическая модель оплаты труда

Заработная плата должна быть связана с результатами

Постоянная часть

Данная часть зарплаты должна восстанавливать затраты физического и умственного труда

Постоянная часть

Данная часть зарплаты должна восстанавливать затраты физического и умственного труда

Тарифная сетка

Тарифная сетка

Изменение размеров должностных окладов (ставок) и надбавок за продолжительность непрерывной работы

Изменение размеров должностных окладов (ставок) и надбавок за продолжительность непрерывной работы

Изменение размеров должностных окладов (ставок) и надбавок за продолжительность непрерывной работы

Изменение размеров должностных окладов (ставок) и надбавок за продолжительность непрерывной работы

Изменение размеров должностных окладов (ставок) и надбавок за продолжительность непрерывной работы

Изменение размеров должностных окладов (ставок) и надбавок за продолжительность непрерывной работы

Надбавки и доплаты

значимости труда той или иной группы работников (участковый терапевт,

Надбавки и доплаты

значимости труда той или иной группы работников (участковый терапевт,

Факторы влияющие на доход врачей

Пол, возраст, семейное положение, здоровье

Специальность

Физическое усилие

Умственное усилие

Время

Стресс

Профессиональный

Факторы влияющие на доход врачей

Пол, возраст, семейное положение, здоровье

Специальность

Физическое усилие

Умственное усилие

Время

Стресс

Профессиональный

Гонорары за хирургические операции в США (долл.)

Гонорары за хирургические операции в США (долл.)

Динамика годового дохода врачей ряда стран 1960-1987 гг., долл. США)

Динамика годового дохода врачей ряда стран 1960-1987 гг., долл. США)

Существует четыре основных способа оплаты труда врачей:

гонорар за услугу,

оплата за

Существует четыре основных способа оплаты труда врачей:

гонорар за услугу,

оплата за

Оплата гонорар за услугу

Основана на использовании шкалы вознаграждений.

Схема вознаграждений выражается

Оплата гонорар за услугу

Основана на использовании шкалы вознаграждений.

Схема вознаграждений выражается

Оплата гонорар за услугу на примере Японии

Шкала относительных ценностей, обязательная для

Оплата гонорар за услугу на примере Японии

Шкала относительных ценностей, обязательная для

Подушевая оплата

При подушевой оплате каждый застрахованный находится в списках врача общей

Подушевая оплата

При подушевой оплате каждый застрахованный находится в списках врача общей

Подушевая оплата

Кроме того, врач общей практики получает дополнительные средства на аренду

Подушевая оплата

Кроме того, врач общей практики получает дополнительные средства на аренду

Повременная оплата или система должностного оклада

- это выплата фиксированной суммы за

Повременная оплата или система должностного оклада

- это выплата фиксированной суммы за

Повременная оплата или система должностного оклада

Однако масса негативных моментов все-таки перевешивает

Повременная оплата или система должностного оклада

Однако масса негативных моментов все-таки перевешивает

Дополнительные источники финансирования здравоохранения

Дополнительные источники финансирования здравоохранения

Производитель медицинских услуг

Финансово-кредитное учреждение

Частный инвестор

Заем (кредит), выпуск акций

Возврат займа (кредита) +

Производитель медицинских услуг

Финансово-кредитное учреждение

Частный инвестор

Заем (кредит), выпуск акций

Возврат займа (кредита) +

Бизнес план

представляет собой программу развития хозяйствующего субъекта, которая разрабатывается при создании

Бизнес план

представляет собой программу развития хозяйствующего субъекта, которая разрабатывается при создании

Этапы составления бизнес плана.

Концепция бизнеса

Описание объекта здравоохранения и ситуация в

Этапы составления бизнес плана.

Концепция бизнеса

Описание объекта здравоохранения и ситуация в

Преамбула

Характер предполагаемой деятельности.

От кого исходит предложение.

Где и как предполагается

Преамбула

Характер предполагаемой деятельности.

От кого исходит предложение.

Где и как предполагается

Герб с родовым знаком Лиевых

Герб с родовым знаком Лиевых Автоматизированный ультразвуковой контроль труб и цельнокатаных колес в АО «ВМЗ»

Автоматизированный ультразвуковой контроль труб и цельнокатаных колес в АО «ВМЗ» Презентация на тему "возрастные и индивидуальные особенности развития личности" - скачать презентации по Педагогике

Презентация на тему "возрастные и индивидуальные особенности развития личности" - скачать презентации по Педагогике Урок алгебры в 9 классе

Урок алгебры в 9 классе Книга пророка Даниила

Книга пророка Даниила Совет старшеклассников Верх-Исетского района «РОССиЯ». Проект «Время спорту»

Совет старшеклассников Верх-Исетского района «РОССиЯ». Проект «Время спорту» Подсистемы управления проектами

Подсистемы управления проектами Организация учебной дисциплины с учётом психологических особенностей учащихся Мартын Елена Александровна учитель начальных кл

Организация учебной дисциплины с учётом психологических особенностей учащихся Мартын Елена Александровна учитель начальных кл Гиревой спорт

Гиревой спорт Средства электробезопасности

Средства электробезопасности Виды вод

Виды вод ТЕМА УЧЕБНОГО ПРОЕКТА: Логарифмические неравенства с переменной в основании логарифма

ТЕМА УЧЕБНОГО ПРОЕКТА: Логарифмические неравенства с переменной в основании логарифма  Тензорезисторы (проволочные или фольговые) для измерения напряжения

Тензорезисторы (проволочные или фольговые) для измерения напряжения Примеры оформления докладов по корпоративной культуре. Программа деловой этики

Примеры оформления докладов по корпоративной культуре. Программа деловой этики Организация внеурочной деятельности

Организация внеурочной деятельности  Министерство образования и науки Республики Казахстан ГУ СОШ №4

Министерство образования и науки Республики Казахстан ГУ СОШ №4 Информационные технологии в лингвистике

Информационные технологии в лингвистике Открытое занятие на тему: «Активизация звука Р» Подготовила: учитель-логопед МБО

Открытое занятие на тему: «Активизация звука Р» Подготовила: учитель-логопед МБО Hungary a country in central Europe

Hungary a country in central Europe Софія Київська

Софія Київська Promocja SZKOŁA 2019 krzesła obrotowe oferta dodatkowa

Promocja SZKOŁA 2019 krzesła obrotowe oferta dodatkowa Акустика. Защита от шума. Акустическая перегородка. Материал на основе стеклянного штапельного волокна для звукоизоляции

Акустика. Защита от шума. Акустическая перегородка. Материал на основе стеклянного штапельного волокна для звукоизоляции Причины неполадок и ремонт с/х техники

Причины неполадок и ремонт с/х техники Dynamic of mas point

Dynamic of mas point Дисконтированная стоимость

Дисконтированная стоимость  Зубчатые передачи

Зубчатые передачи Презентация на тему "Принципы эффективного запоминания материала" - скачать презентации по Педагогике

Презентация на тему "Принципы эффективного запоминания материала" - скачать презентации по Педагогике Остановим насилие против детей

Остановим насилие против детей