- Стохастические игры

Содержание

- 2. Основные определения К теории игр примыкает так называемая теория статистических решений. Зачастую принятие управленческих решений предполагает

- 3. Платежная матрица Объективно система (природа, окружающая среда) не заинтересована в проигрыше игрока. В процессе принятия решения

- 4. Исследование платежной матрицы Начинать анализ платежной матрицы следует с определения «заведомо невыгодных» стратегий игрока А (доминируемых),

- 5. Понятие риска Риском rij игрока при выборе стратегии Аi в условиях Sj называется разность rij =

- 6. Матрица риска Найдем матрицу риска R для следующей матрицы игры А.

- 7. Если известны вероятности состояний природы Предположим, что неопределенность состояний природы (доброкачественная ), то есть вероятности состояний

- 8. Пример Пусть распределение вероятности состояний природы в последней задаче равны: P(S1)=2/5; P(S2)=1/5; P(S3)=1/5; P(S4)=1/5; Тогда a1

- 9. Критерии принятия решений Критерий недостаточного основания Лапласа – максимальное среднее значение каждой строки. Критерий Вальда (максиминный)

- 10. Критерии принятия решения Критерий минимального риска Севиджа рекомендует выбирать стратегию, при которой величина риска принимает наименьшее

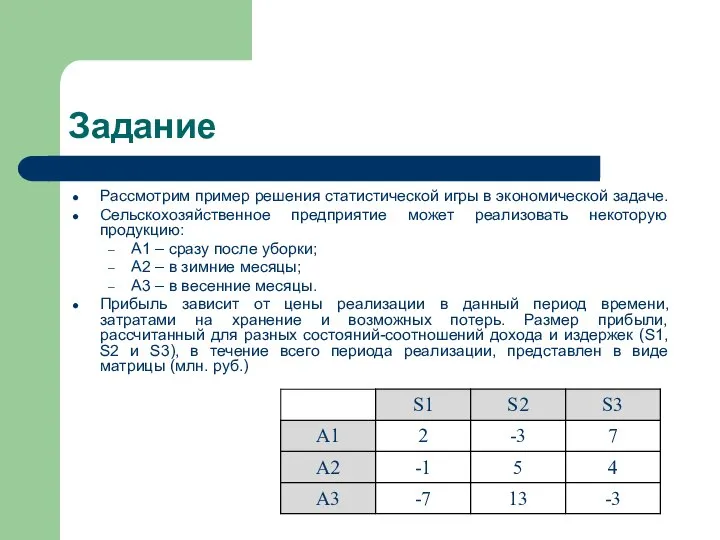

- 11. Задание Рассмотрим пример решения статистической игры в экономической задаче. Сельскохозяйственное предприятие может реализовать некоторую продукцию: А1

- 13. Скачать презентацию

Основные определения

К теории игр примыкает так называемая теория статистических решений. Зачастую

Основные определения

К теории игр примыкает так называемая теория статистических решений. Зачастую

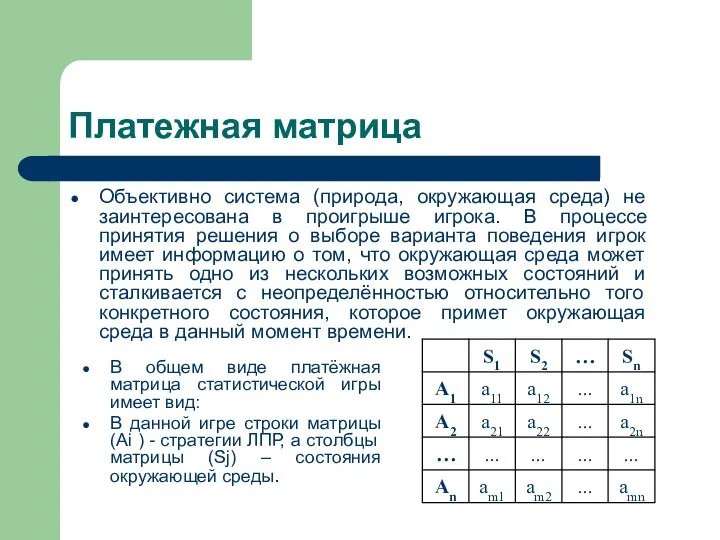

Платежная матрица

Объективно система (природа, окружающая среда) не заинтересована в проигрыше игрока.

Платежная матрица

Объективно система (природа, окружающая среда) не заинтересована в проигрыше игрока.

Исследование платежной матрицы

Начинать анализ платежной матрицы следует с определения «заведомо невыгодных»

Исследование платежной матрицы

Начинать анализ платежной матрицы следует с определения «заведомо невыгодных»

Понятие риска

Риском rij игрока при выборе стратегии Аi в условиях Sj

Понятие риска

Риском rij игрока при выборе стратегии Аi в условиях Sj

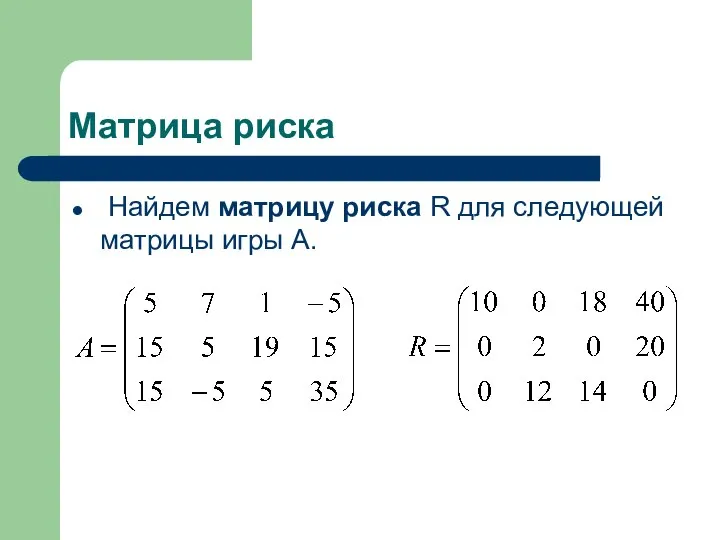

Матрица риска

Найдем матрицу риска R для следующей матрицы игры А.

Матрица риска

Найдем матрицу риска R для следующей матрицы игры А.

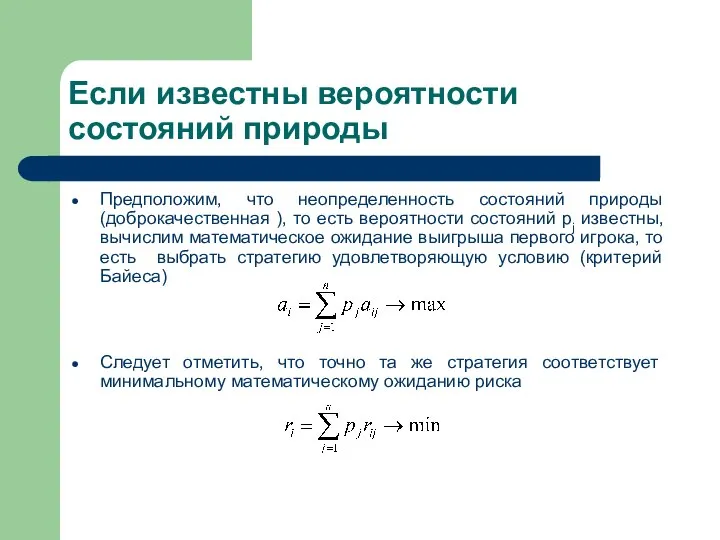

Если известны вероятности состояний природы

Предположим, что неопределенность состояний природы (доброкачественная ),

Если известны вероятности состояний природы

Предположим, что неопределенность состояний природы (доброкачественная ),

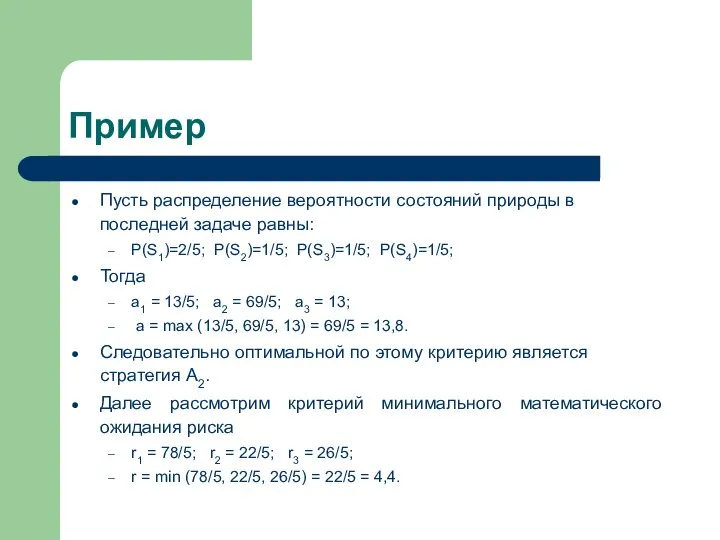

Пример

Пусть распределение вероятности состояний природы в последней задаче равны:

P(S1)=2/5; P(S2)=1/5; P(S3)=1/5;

Пример

Пусть распределение вероятности состояний природы в последней задаче равны:

P(S1)=2/5; P(S2)=1/5; P(S3)=1/5;

Критерии принятия решений

Критерий недостаточного основания Лапласа – максимальное среднее значение каждой

Критерии принятия решений

Критерий недостаточного основания Лапласа – максимальное среднее значение каждой

Критерии принятия решения

Критерий минимального риска Севиджа рекомендует выбирать стратегию, при которой

Критерии принятия решения

Критерий минимального риска Севиджа рекомендует выбирать стратегию, при которой

Задание

Рассмотрим пример решения статистической игры в экономической задаче.

Сельскохозяйственное предприятие может

Задание

Рассмотрим пример решения статистической игры в экономической задаче.

Сельскохозяйственное предприятие может

Тренинг Пробуждения

Тренинг Пробуждения Сохранение традиций. НХК.

Сохранение традиций. НХК. Простые программы

Простые программы Конструкция свайных ростверков

Конструкция свайных ростверков Презентация Молочная промышленность

Презентация Молочная промышленность  Автомат Уилкса. Микропрограммное устройство

Автомат Уилкса. Микропрограммное устройство  Видеостраничка. Для досудебного урегулирования налоговых споров

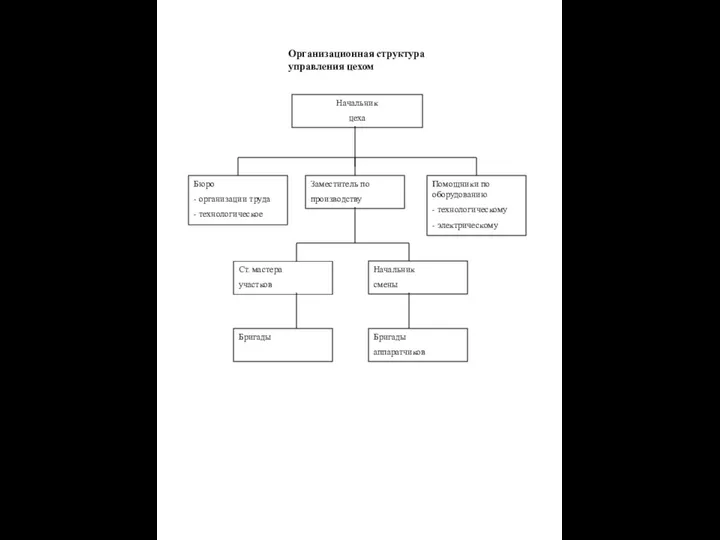

Видеостраничка. Для досудебного урегулирования налоговых споров Орг цех

Орг цех Презентация на тему "Формы воспитания ребенка как результат взаимоотношений в семье" - скачать презентации по Педагогике

Презентация на тему "Формы воспитания ребенка как результат взаимоотношений в семье" - скачать презентации по Педагогике ТС сигналдарын қабылдау және кодадан шығару кезіндегі орталық пост аппаратураларының жұмысы

ТС сигналдарын қабылдау және кодадан шығару кезіндегі орталық пост аппаратураларының жұмысы Презентация Подведение итогов за май 2016

Презентация Подведение итогов за май 2016 Договоры в Римском частном праве

Договоры в Римском частном праве Выразительные возможности графических материалов - презентация для начальной школы_

Выразительные возможности графических материалов - презентация для начальной школы_ Планирование и прогнозирование в системе менеджмента

Планирование и прогнозирование в системе менеджмента  Эскизный альбом для проведения экспертизы на земельный участок,

Эскизный альбом для проведения экспертизы на земельный участок, ТЕМА № 3. Природные предпосылки социально-экономического развития России

ТЕМА № 3. Природные предпосылки социально-экономического развития России Физическое воспитание детей раннего и дошкольного возраста. (Лекция 3)

Физическое воспитание детей раннего и дошкольного возраста. (Лекция 3) Водные виды спорта

Водные виды спорта Маргарин

Маргарин Популяризация аэробики среди молодежи г. Самара и Самарской области

Популяризация аэробики среди молодежи г. Самара и Самарской области Іконографічна виразність українського іконостасу XVII ст

Іконографічна виразність українського іконостасу XVII ст Как устроен организм человека

Как устроен организм человека Основы организации бухгалтерского учета в банках

Основы организации бухгалтерского учета в банках Тау жыныстармен кендердің тығыздығы

Тау жыныстармен кендердің тығыздығы Остов, кривошипно-шатунний та газорозподільний механізми ДВЗ. (Лекція 3.1)

Остов, кривошипно-шатунний та газорозподільний механізми ДВЗ. (Лекція 3.1) Презентация Особые экономические зоны в Нидерландах

Презентация Особые экономические зоны в Нидерландах Современная скульптура. Новые материалы

Современная скульптура. Новые материалы Форум во заедницата Техничка опрема за одржување на канализациската мрежа

Форум во заедницата Техничка опрема за одржување на канализациската мрежа