- Сущность и специфика мирового рынка строительных услуг Подготовил Котов Павел

Содержание

- 2. Объем мирового строительного рынка, по данным Davis Langdon&Seah International (DLSI), в 2004 г. вырос на 4,6%

- 3. Крупнейшим национальным рынком строительных работ и услуг являются США — 23% мирового рынка (DLSI), объем строительства

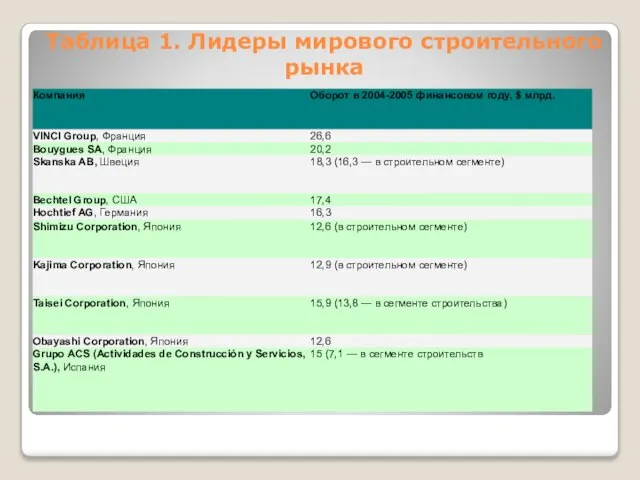

- 4. Таблица 1. Лидеры мирового строительного рынка

- 5. Рынок строительных работ и услуг сильно фрагментирован. Согласно Datamonitor, объем реализации 7 крупнейших компаний составляет 8%

- 6. Российский рынок Строительный комплекс РФ объединяет более 130 тыс. предприятий, в т. ч. 113,6 тыс. строительных

- 8. Распределение объемов работ по регионам Региональное распределение демонстрирует перевес доли Центрального ФО за счет Москвы и

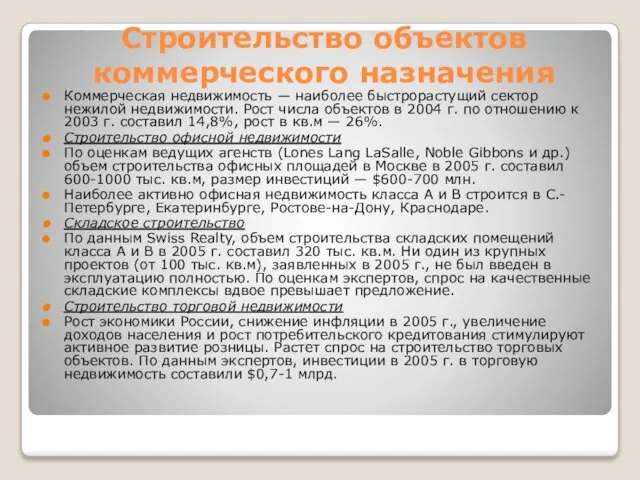

- 10. Строительство объектов коммерческого назначения Коммерческая недвижимость — наиболее быстрорастущий сектор нежилой недвижимости. Рост числа объектов в

- 11. Жилищное строительство Ключевым событием в 2005 г. было принятие закона «Об участии в долевом строительстве...». Закон

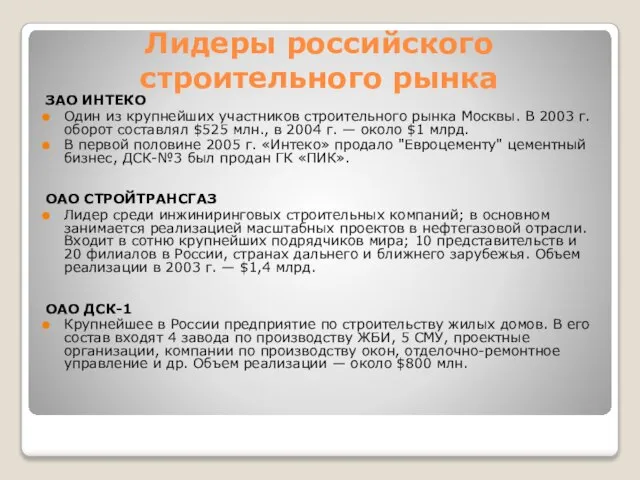

- 13. Лидеры российского строительного рынка ЗАО ИНТЕКО Один из крупнейших участников строительного рынка Москвы. В 2003 г.

- 15. Скачать презентацию

Объем мирового строительного рынка, по данным Davis Langdon&Seah International (DLSI), в

Объем мирового строительного рынка, по данным Davis Langdon&Seah International (DLSI), в

Крупнейшим национальным рынком строительных работ и услуг являются США — 23%

Крупнейшим национальным рынком строительных работ и услуг являются США — 23%

Таблица 1. Лидеры мирового строительного рынка

Таблица 1. Лидеры мирового строительного рынка

Рынок строительных работ и услуг сильно фрагментирован. Согласно Datamonitor, объем реализации

Рынок строительных работ и услуг сильно фрагментирован. Согласно Datamonitor, объем реализации

Российский рынок

Строительный комплекс РФ объединяет более 130 тыс. предприятий, в т.

Российский рынок

Строительный комплекс РФ объединяет более 130 тыс. предприятий, в т.

Распределение объемов работ по регионам

Региональное распределение демонстрирует перевес доли Центрального ФО

Распределение объемов работ по регионам

Региональное распределение демонстрирует перевес доли Центрального ФО

Строительство объектов коммерческого назначения

Коммерческая недвижимость — наиболее быстрорастущий сектор нежилой недвижимости.

Строительство объектов коммерческого назначения

Коммерческая недвижимость — наиболее быстрорастущий сектор нежилой недвижимости.

Жилищное строительство

Ключевым событием в 2005 г. было принятие закона «Об участии

Жилищное строительство

Ключевым событием в 2005 г. было принятие закона «Об участии

Лидеры российского строительного рынка

ЗАО ИНТЕКО

Один из крупнейших участников строительного рынка

Лидеры российского строительного рынка

ЗАО ИНТЕКО

Один из крупнейших участников строительного рынка

Розборка ноутбука HP Pavilion G6

Розборка ноутбука HP Pavilion G6 ХРОНИЧЕСКИЙ ГЛОМЕРУЛОНЕФРИТ

ХРОНИЧЕСКИЙ ГЛОМЕРУЛОНЕФРИТ  Графики и диаграммы

Графики и диаграммы Целиноград

Целиноград Управление центральным процессором и объединение ресурсов 3

Управление центральным процессором и объединение ресурсов 3 Правила этикета в крестьянской семье

Правила этикета в крестьянской семье Виды соединений

Виды соединений Турнир по мини – футболу, посвященный 70-летию битвы под Москвой

Турнир по мини – футболу, посвященный 70-летию битвы под Москвой Защита от замыканий на землю в электрических сетях

Защита от замыканий на землю в электрических сетях Презентация "Окно в искусство Японии: архитектура, живопись, икебана, театр" - скачать презентации по МХК

Презентация "Окно в искусство Японии: архитектура, живопись, икебана, театр" - скачать презентации по МХК Машинаның теңестірілуі

Машинаның теңестірілуі Маршрут изготовления КМОП (комплементарная структура металл-оксид-полупроводник) по техпроцессу 90nm. (Лекция 10)

Маршрут изготовления КМОП (комплементарная структура металл-оксид-полупроводник) по техпроцессу 90nm. (Лекция 10) ДК «Мировая политика: новые вызовы и угрозы» 2014/2015

ДК «Мировая политика: новые вызовы и угрозы» 2014/2015 Контроль и самоконтроль в организации двигательной активности пожилых людей

Контроль и самоконтроль в организации двигательной активности пожилых людей Уголок природы «Сентябрь»

Уголок природы «Сентябрь» Презентация на тему "Кладовая витаминов - капуста" - скачать презентации по Медицине

Презентация на тему "Кладовая витаминов - капуста" - скачать презентации по Медицине Физиология зрительного анализатора

Физиология зрительного анализатора  Миграционная политика Франции

Миграционная политика Франции Чтение – это окошко, через которое дети видят и познают мир и самих себя Все, чего я достиг в жизни , стало возможным, благодаря книг

Чтение – это окошко, через которое дети видят и познают мир и самих себя Все, чего я достиг в жизни , стало возможным, благодаря книг Основные понятия о взаимозаменяемости и точности в машиностроении

Основные понятия о взаимозаменяемости и точности в машиностроении Проектирование БД

Проектирование БД Предварительная подготовка к выезду

Предварительная подготовка к выезду Военно-спортивная игра «Зарница»

Военно-спортивная игра «Зарница» Патофизиология КОС

Патофизиология КОС  Модели поведения покупателей высокотехнологичных организаций на рынке технологий

Модели поведения покупателей высокотехнологичных организаций на рынке технологий Teorie stosunków międzynarodowych

Teorie stosunków międzynarodowych Ремонт и хранение бронетанкового вооружения и техники. Возможные неисправности трансмиссии. (Занятие 6)

Ремонт и хранение бронетанкового вооружения и техники. Возможные неисправности трансмиссии. (Занятие 6) Перукарська справа. Інструменти

Перукарська справа. Інструменти