-

Тема: Платежный баланс как отражение международных валютно-кредитных операций страны

Содержание

- 2. Платежный баланс – это балансовый счет международных операций, стоимостное выражение всех мирохозяйственных связей страны в форме

- 3. Платежный баланс – статистический отчет, в котором в систематическом виде приводятся суммарные данные о внешнеэкономических операциях

- 4. Экономические операции включают сделки, объектом которых являются товары, услуги и доход, требования и обязательства к остальному

- 5. Экономическая сделка ( по определению МВФ) – экономический поток, отражающий создание, трансформацию, обмен, передачу некоторой стоимости

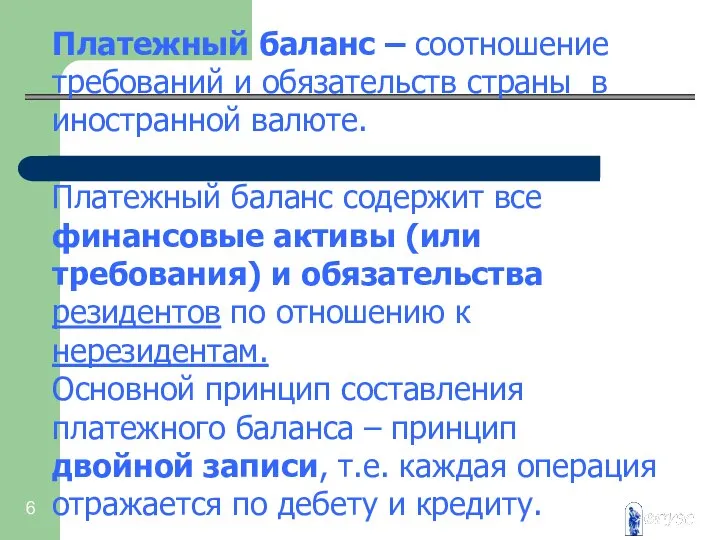

- 6. Платежный баланс – соотношение требований и обязательств страны в иностранной валюте. Платежный баланс содержит все финансовые

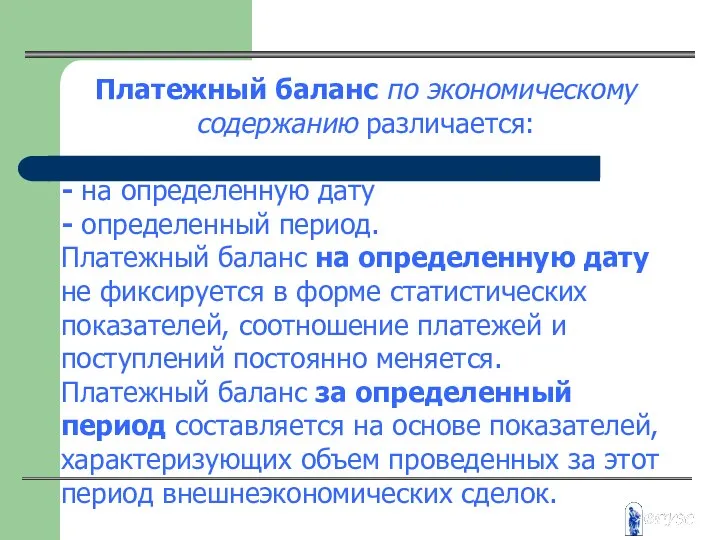

- 7. Платежный баланс по экономическому содержанию различается: - на определенную дату - определенный период. Платежный баланс на

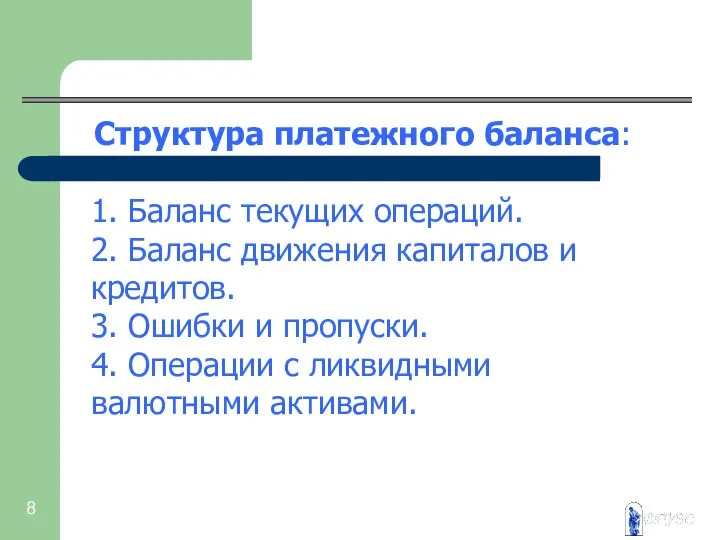

- 8. Структура платежного баланса: 1. Баланс текущих операций. 2. Баланс движения капиталов и кредитов. 3. Ошибки и

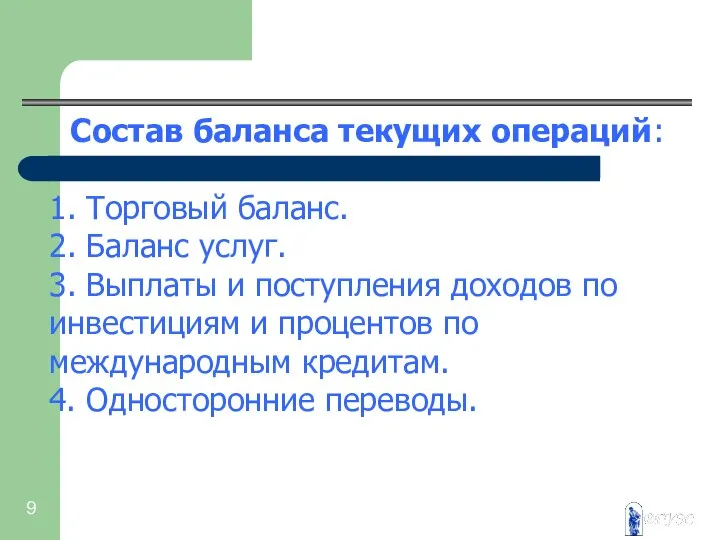

- 9. Состав баланса текущих операций: 1. Торговый баланс. 2. Баланс услуг. 3. Выплаты и поступления доходов по

- 10. Ошибки и пропуски появляются по следующим причинам: - различные источники поступления информации в кредитовую и дебетовую

- 11. - задержки в пути при доставке товаров, например; - наличие неучтенных операций; - несогласованность цен контрактов

- 12. Операции с ликвидными валютными активами – операции, которые проводят государственные валютные органы для обеспечения равновесия платежного

- 13. Составление платежного баланса базируется на: - понятии резидент и нерезидент; - определении сделки; - учете цен;

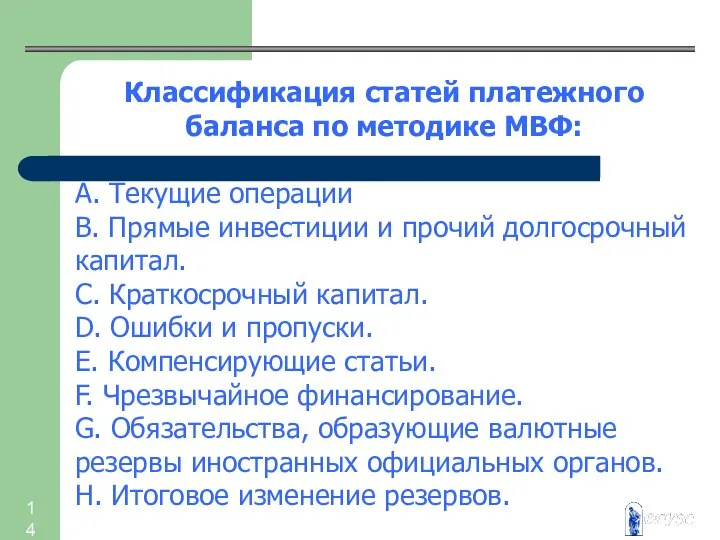

- 14. Классификация статей платежного баланса по методике МВФ: А. Текущие операции В. Прямые инвестиции и прочий долгосрочный

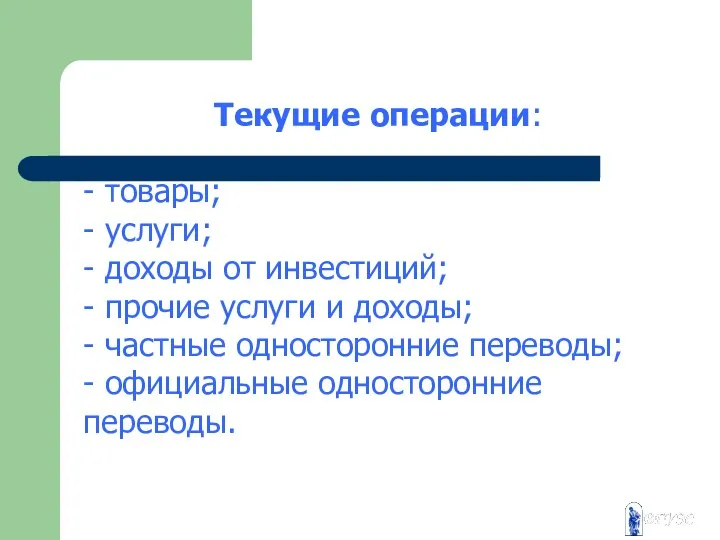

- 15. Текущие операции: - товары; - услуги; - доходы от инвестиций; - прочие услуги и доходы; -

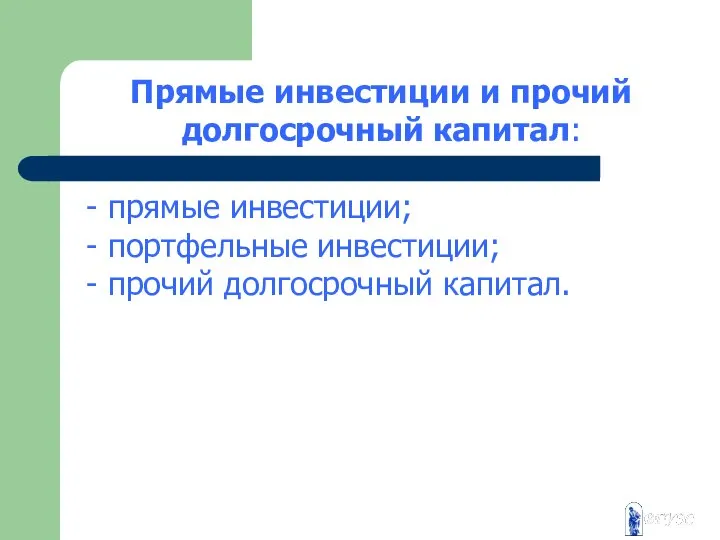

- 16. Прямые инвестиции и прочий долгосрочный капитал: - прямые инвестиции; - портфельные инвестиции; - прочий долгосрочный капитал.

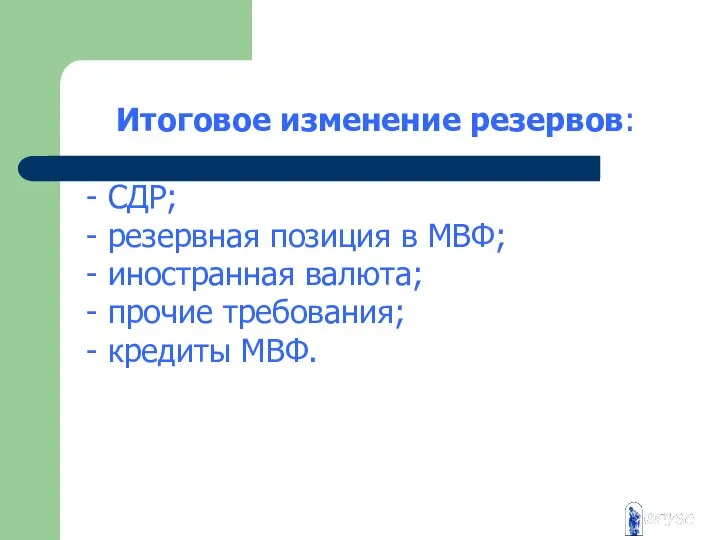

- 17. Итоговое изменение резервов: - СДР; - резервная позиция в МВФ; - иностранная валюта; - прочие требования;

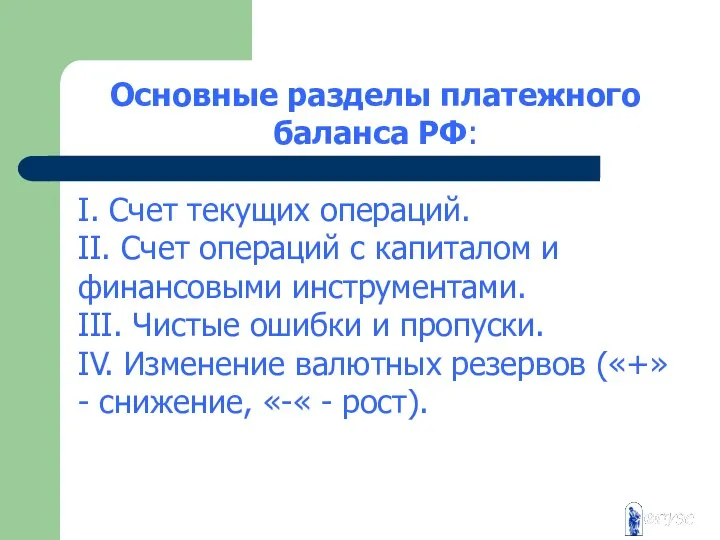

- 18. Основные разделы платежного баланса РФ: I. Счет текущих операций. II. Счет операций с капиталом и финансовыми

- 19. Статьи платежного баланса делятся на основные и балансирующие. Сальдо платежного баланса – сальдо (соотношение активов и

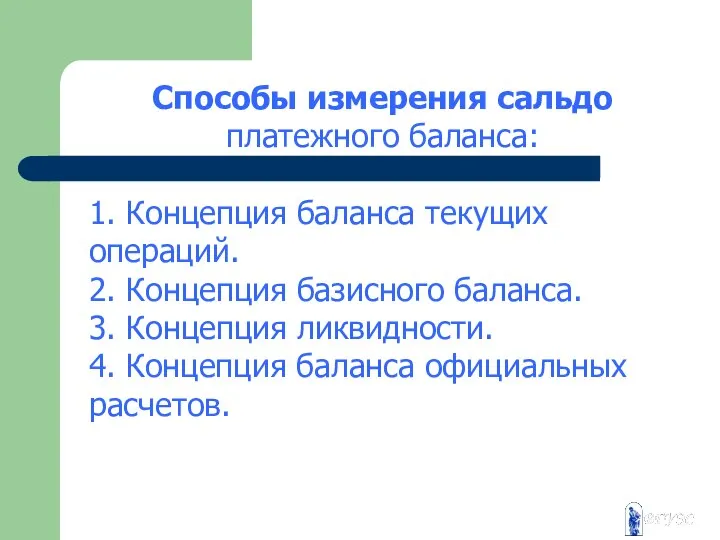

- 20. Способы измерения сальдо платежного баланса: 1. Концепция баланса текущих операций. 2. Концепция базисного баланса. 3. Концепция

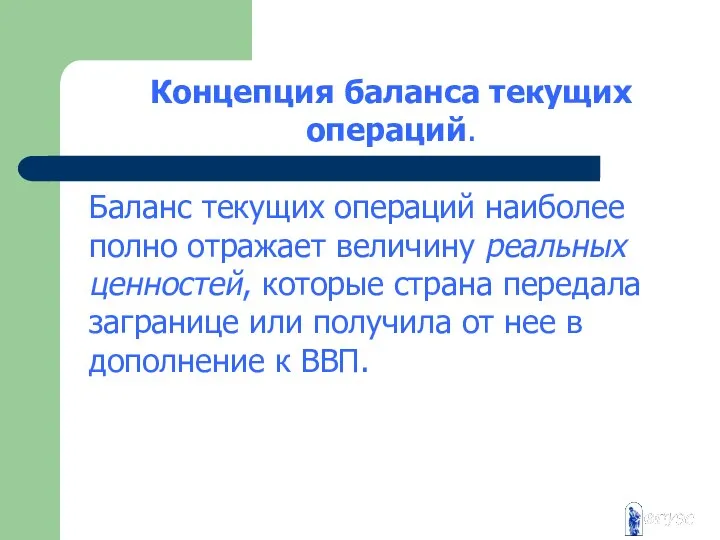

- 21. Концепция баланса текущих операций. Баланс текущих операций наиболее полно отражает величину реальных ценностей, которые страна передала

- 22. Концепция базисного баланса. Основные разделы – текущие операции, движение долгосрочного капитала. Балансирующие операции – движение краткосрочного

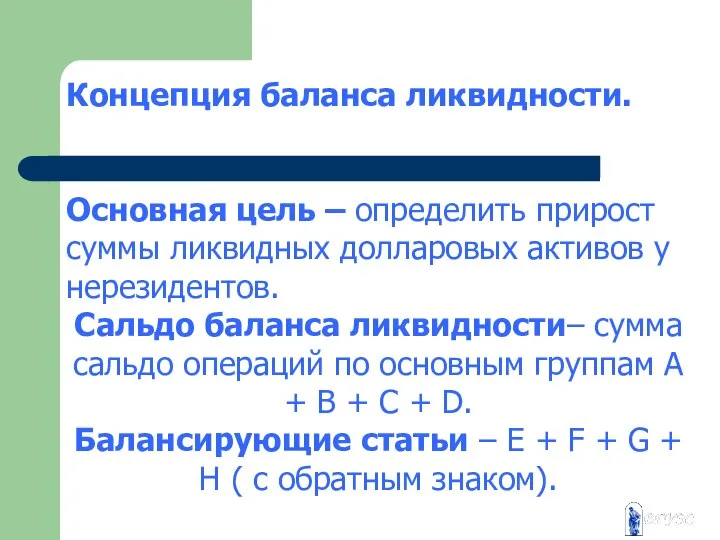

- 23. Концепция баланса ликвидности. Основная цель – определить прирост суммы ликвидных долларовых активов у нерезидентов. Сальдо баланса

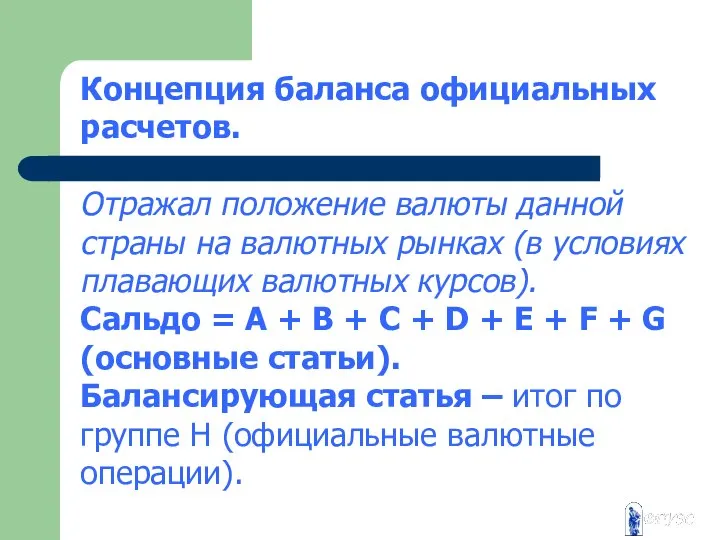

- 24. Концепция баланса официальных расчетов. Отражал положение валюты данной страны на валютных рынках (в условиях плавающих валютных

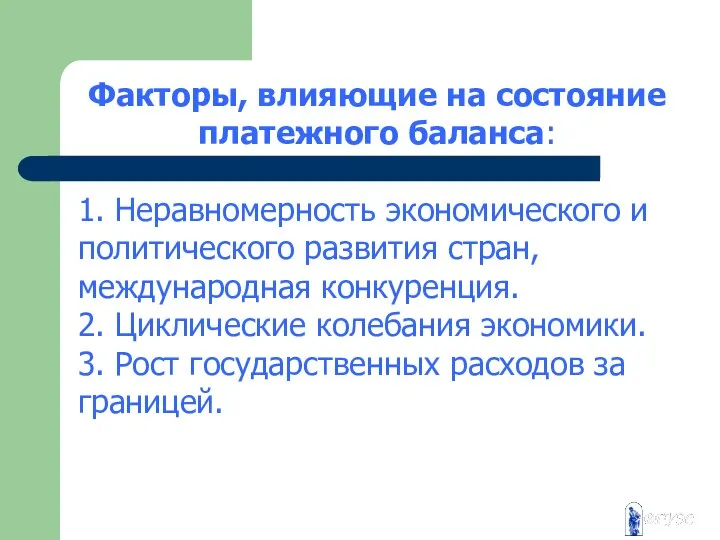

- 25. Факторы, влияющие на состояние платежного баланса: 1. Неравномерность экономического и политического развития стран, международная конкуренция. 2.

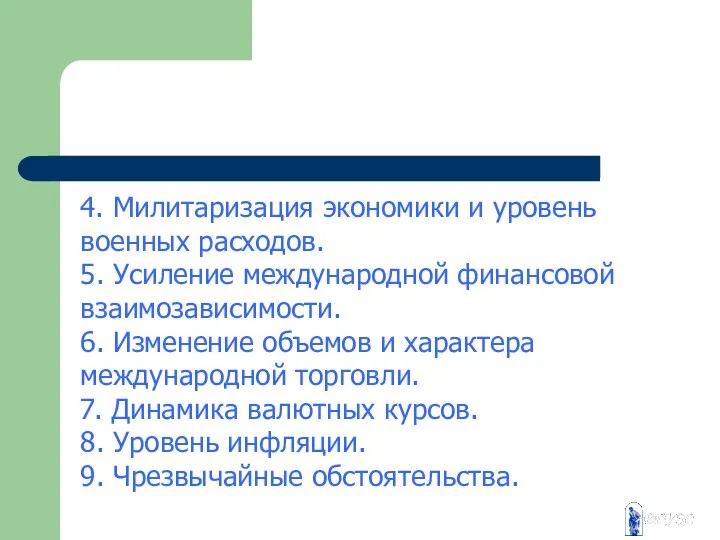

- 26. 4. Милитаризация экономики и уровень военных расходов. 5. Усиление международной финансовой взаимозависимости. 6. Изменение объемов и

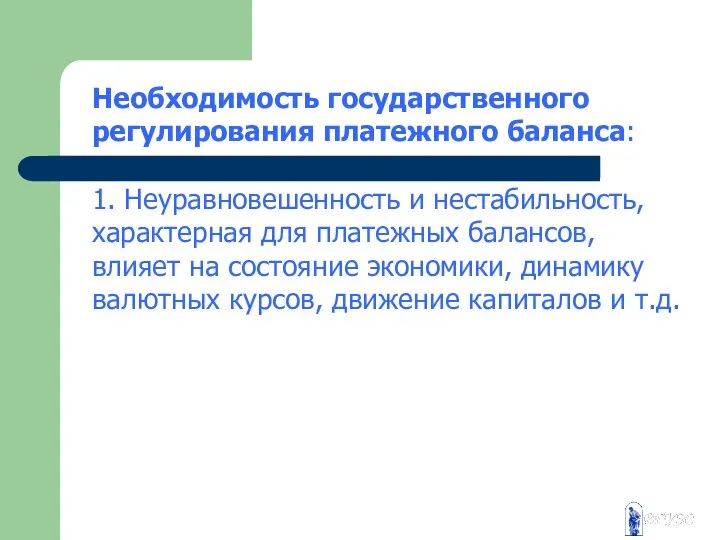

- 27. Необходимость государственного регулирования платежного баланса: 1. Неуравновешенность и нестабильность, характерная для платежных балансов, влияет на состояние

- 28. 2. Стихийный механизм выравнивания платежного баланса путем ценового регулирования после отказа от золотого стандарта действует крайне

- 29. Материальная основа регулирования платежного баланса : - официальные золотовалютные резервы; - государственный бюджет; - непосредственное участие

- 31. Скачать презентацию

Платежный баланс –

это балансовый счет международных операций, стоимостное выражение всех

Платежный баланс –

это балансовый счет международных операций, стоимостное выражение всех

Платежный баланс –

статистический отчет, в котором в систематическом виде приводятся

Платежный баланс –

статистический отчет, в котором в систематическом виде приводятся

Экономические операции включают сделки, объектом которых являются товары, услуги и доход,

Экономические операции включают сделки, объектом которых являются товары, услуги и доход,

Экономическая сделка

( по определению МВФ) – экономический поток, отражающий создание,

Экономическая сделка

( по определению МВФ) – экономический поток, отражающий создание,

Платежный баланс – соотношение требований и обязательств страны в иностранной валюте.

Платежный

Платежный баланс – соотношение требований и обязательств страны в иностранной валюте.

Платежный

Платежный баланс по экономическому содержанию различается:

- на определенную дату

- определенный

Платежный баланс по экономическому содержанию различается:

- на определенную дату

- определенный

Структура платежного баланса:

1. Баланс текущих операций.

2. Баланс движения капиталов и кредитов.

3.

Структура платежного баланса:

1. Баланс текущих операций.

2. Баланс движения капиталов и кредитов.

3.

Состав баланса текущих операций:

1. Торговый баланс.

2. Баланс услуг.

3. Выплаты и

Состав баланса текущих операций:

1. Торговый баланс.

2. Баланс услуг.

3. Выплаты и

Ошибки и пропуски появляются по следующим причинам:

- различные источники поступления информации

Ошибки и пропуски появляются по следующим причинам:

- различные источники поступления информации

- задержки в пути при доставке товаров, например;

- наличие неучтенных операций;

-

- задержки в пути при доставке товаров, например;

- наличие неучтенных операций;

-

Операции с ликвидными валютными активами –

операции, которые проводят государственные валютные

Операции с ликвидными валютными активами –

операции, которые проводят государственные валютные

Составление платежного баланса базируется на:

- понятии резидент и нерезидент;

- определении сделки;

-

Составление платежного баланса базируется на:

- понятии резидент и нерезидент;

- определении сделки;

-

Классификация статей платежного баланса по методике МВФ:

А. Текущие операции

В. Прямые инвестиции

Классификация статей платежного баланса по методике МВФ:

А. Текущие операции

В. Прямые инвестиции

Текущие операции:

- товары;

- услуги;

- доходы от инвестиций;

- прочие услуги и доходы;

-

Текущие операции:

- товары;

- услуги;

- доходы от инвестиций;

- прочие услуги и доходы;

-

Прямые инвестиции и прочий долгосрочный капитал:

- прямые инвестиции;

- портфельные инвестиции;

- прочий

Прямые инвестиции и прочий долгосрочный капитал:

- прямые инвестиции;

- портфельные инвестиции;

- прочий

Итоговое изменение резервов:

- СДР;

- резервная позиция в МВФ;

- иностранная валюта;

- прочие

Итоговое изменение резервов:

- СДР;

- резервная позиция в МВФ;

- иностранная валюта;

- прочие

Основные разделы платежного баланса РФ:

I. Счет текущих операций.

II. Счет операций с

Основные разделы платежного баланса РФ:

I. Счет текущих операций.

II. Счет операций с

Статьи платежного баланса делятся на основные и балансирующие.

Сальдо платежного баланса

Статьи платежного баланса делятся на основные и балансирующие.

Сальдо платежного баланса

Способы измерения сальдо платежного баланса:

1. Концепция баланса текущих операций.

2. Концепция базисного

Способы измерения сальдо платежного баланса:

1. Концепция баланса текущих операций.

2. Концепция базисного

Концепция баланса текущих операций.

Баланс текущих операций наиболее полно отражает величину реальных

Концепция баланса текущих операций.

Баланс текущих операций наиболее полно отражает величину реальных

Концепция базисного баланса.

Основные разделы – текущие операции, движение долгосрочного капитала.

Балансирующие операции

Концепция базисного баланса.

Основные разделы – текущие операции, движение долгосрочного капитала.

Балансирующие операции

Концепция баланса ликвидности.

Основная цель – определить прирост суммы ликвидных долларовых активов

Концепция баланса ликвидности.

Основная цель – определить прирост суммы ликвидных долларовых активов

Концепция баланса официальных расчетов.

Отражал положение валюты данной страны на валютных рынках

Концепция баланса официальных расчетов.

Отражал положение валюты данной страны на валютных рынках

Факторы, влияющие на состояние платежного баланса:

1. Неравномерность экономического и политического развития

Факторы, влияющие на состояние платежного баланса:

1. Неравномерность экономического и политического развития

4. Милитаризация экономики и уровень военных расходов.

5. Усиление международной финансовой взаимозависимости.

6.

4. Милитаризация экономики и уровень военных расходов.

5. Усиление международной финансовой взаимозависимости.

6.

Необходимость государственного регулирования платежного баланса:

1. Неуравновешенность и нестабильность, характерная для платежных

Необходимость государственного регулирования платежного баланса:

1. Неуравновешенность и нестабильность, характерная для платежных

2. Стихийный механизм выравнивания платежного баланса путем ценового регулирования после отказа

2. Стихийный механизм выравнивания платежного баланса путем ценового регулирования после отказа

Материальная основа регулирования платежного баланса :

- официальные золотовалютные резервы;

- государственный бюджет;

-

Материальная основа регулирования платежного баланса :

- официальные золотовалютные резервы;

- государственный бюджет;

-

Конкуренция и монополия

Конкуренция и монополия Филонов Павел Николаевич Выполнил: Бесенев А.В.

Филонов Павел Николаевич Выполнил: Бесенев А.В. Esti special

Esti special Создание списков в HTML

Создание списков в HTML Филогенетическое древо гоминид

Филогенетическое древо гоминид Презентация Тест Современные технологии производства товаров

Презентация Тест Современные технологии производства товаров Хмарні IDE

Хмарні IDE Бременские музыканты Художник Сергий Елена

Бременские музыканты Художник Сергий Елена  Наибольшее и наименьшее значения функции на отрезке - презентация по Алгебре

Наибольшее и наименьшее значения функции на отрезке - презентация по Алгебре Интересные факты из биографии Гоголя

Интересные факты из биографии Гоголя Теплообменные аппараты

Теплообменные аппараты  Политический режим

Политический режим Типология объектов жилой недвижимости

Типология объектов жилой недвижимости Знакомство. Личные местоимения

Знакомство. Личные местоимения Аналого-цифровые преобразователи

Аналого-цифровые преобразователи  Порядок и условия исполнения наказаний, осуществляемых учреждениями УИС России. Тема № 5

Порядок и условия исполнения наказаний, осуществляемых учреждениями УИС России. Тема № 5 Детальный анализ изменений градостроительного кодекса

Детальный анализ изменений градостроительного кодекса Строительная теплотехника. Изотермы в наружном углу стены из однородного материала

Строительная теплотехника. Изотермы в наружном углу стены из однородного материала Одежда говорит о человеке ИЗО 5 класс 3 четверть 2 урок

Одежда говорит о человеке ИЗО 5 класс 3 четверть 2 урок Как собрать команду начинающему интернет-бизнесу Как собрать команду начинающему интернет-бизнесу

Как собрать команду начинающему интернет-бизнесу Как собрать команду начинающему интернет-бизнесу Процессуальное соучастие

Процессуальное соучастие Интеллектуальные права на правила

Интеллектуальные права на правила Золотое правило НРАВСТВЕННОСТИ Урок 20 по курсу ОРКиСЭ по модулю «Основы светской этики» Н.И. Щеглова учитель начальных классов

Золотое правило НРАВСТВЕННОСТИ Урок 20 по курсу ОРКиСЭ по модулю «Основы светской этики» Н.И. Щеглова учитель начальных классов Симптоматология заболеваний печени и желчных путей

Симптоматология заболеваний печени и желчных путей  Обзор C++

Обзор C++ 불규칙 동사

불규칙 동사 Kochen kann man lernen

Kochen kann man lernen «Проектирование образовательной программы дошкольной организации в условиях внедрения «Проектирование образовательной прогр

«Проектирование образовательной программы дошкольной организации в условиях внедрения «Проектирование образовательной прогр