- Тенденции налогообложения в РФ

Содержание

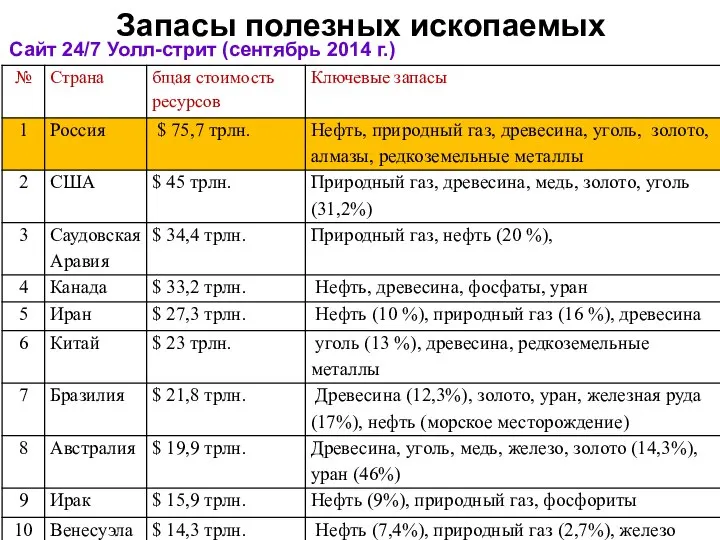

- 3. Запасы полезных ископаемых Сайт 24/7 Уолл-стрит (сентябрь 2014 г.)

- 4. Запасы полезных ископаемых (нефть)

- 5. Запасы полезных ископаемых (газ)

- 6. Налоговый маневр в нефтяной отрасли 444,2 млрд.руб. Экспортные пошлины на нефть и нефтепродукты НДПИ 618 млрд.руб.

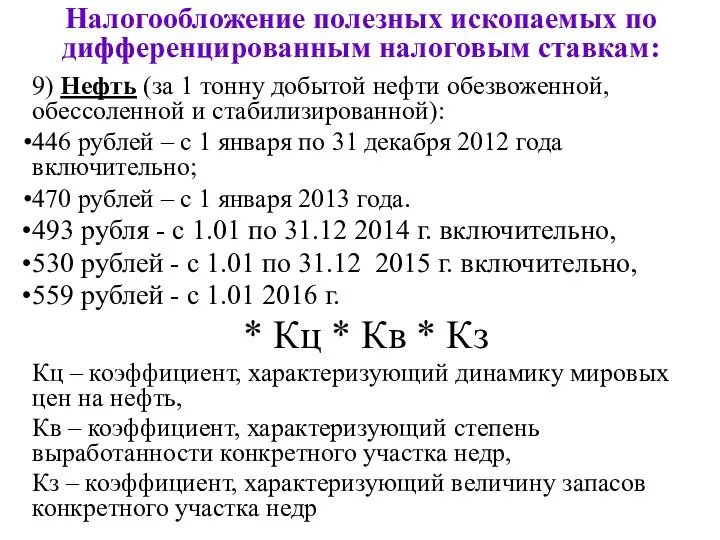

- 7. Налогообложение полезных ископаемых по дифференцированным налоговым ставкам: 9) Нефть (за 1 тонну добытой нефти обезвоженной, обессоленной

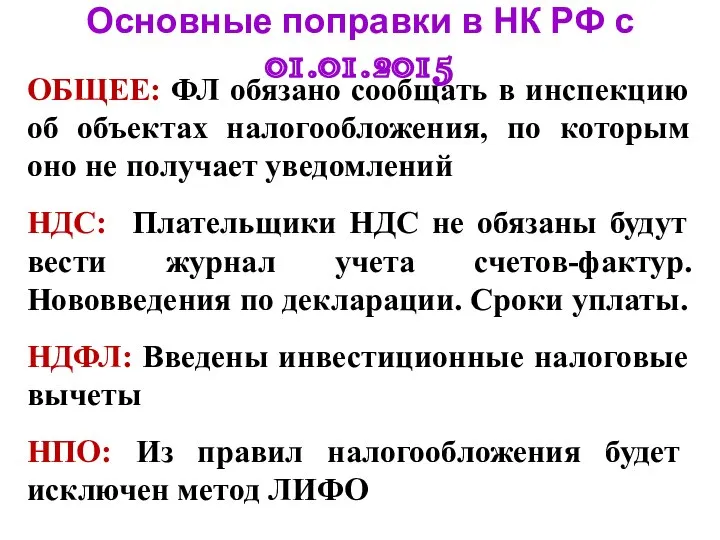

- 8. Основные поправки в НК РФ с 01.01.2015 ОБЩЕЕ: ФЛ обязано сообщать в инспекцию об объектах налогообложения,

- 10. Скачать презентацию

Запасы полезных ископаемых

Сайт 24/7 Уолл-стрит (сентябрь 2014 г.)

Запасы полезных ископаемых

Сайт 24/7 Уолл-стрит (сентябрь 2014 г.)

Запасы полезных ископаемых (нефть)

Запасы полезных ископаемых (нефть)

Запасы полезных ископаемых (газ)

Запасы полезных ископаемых (газ)

Налоговый маневр в нефтяной отрасли

444,2 млрд.руб.

Экспортные пошлины на нефть и нефтепродукты

НДПИ

618

Налоговый маневр в нефтяной отрасли

444,2 млрд.руб.

Экспортные пошлины на нефть и нефтепродукты

НДПИ

618

Налогообложение полезных ископаемых по дифференцированным налоговым ставкам:

9) Нефть (за 1 тонну

Налогообложение полезных ископаемых по дифференцированным налоговым ставкам:

9) Нефть (за 1 тонну

Основные поправки в НК РФ с 01.01.2015

ОБЩЕЕ: ФЛ обязано сообщать в

Основные поправки в НК РФ с 01.01.2015

ОБЩЕЕ: ФЛ обязано сообщать в

История Задания к ЕГЭ

История Задания к ЕГЭ  Дороманская культура Каролингское возрождение. Архитектура, мозаичный и фресковый декор. Капелла Карла Великого в Ахене. Базилик

Дороманская культура Каролингское возрождение. Архитектура, мозаичный и фресковый декор. Капелла Карла Великого в Ахене. Базилик Т Е М А: «ХОЗЯЙСТВЕННЫЕ ОБЩЕСТВА»

Т Е М А: «ХОЗЯЙСТВЕННЫЕ ОБЩЕСТВА» Фотографии вышедшей из строя ШВП и фотографии обрабатываемой детали на обрабатывающем центре NHX5000

Фотографии вышедшей из строя ШВП и фотографии обрабатываемой детали на обрабатывающем центре NHX5000 Презентация "Опыт менеджмента за рубежом. Возможность и пути его использования в России" - скачать презентации по Экономике

Презентация "Опыт менеджмента за рубежом. Возможность и пути его использования в России" - скачать презентации по Экономике Профилактика заболеваний пародонта

Профилактика заболеваний пародонта Презентация Революция в 1905 - 1907 годах: причины, этапы, значение революции

Презентация Революция в 1905 - 1907 годах: причины, этапы, значение революции  Аэропорты

Аэропорты аппараты для нагревания и охлаждения

аппараты для нагревания и охлаждения  Презентация по МХК Собор святой Софии в Константинополе

Презентация по МХК Собор святой Софии в Константинополе  Сельский Пейзаж

Сельский Пейзаж  Автор должность

Автор должность Черпаковые насосы. Лекция 2

Черпаковые насосы. Лекция 2 Обработка событий в JavaScript. Лекция № 9

Обработка событий в JavaScript. Лекция № 9 Требования международного стандарта по энергоменеджменту. Энергетическая политика. Планирование. Энергетический профиль

Требования международного стандарта по энергоменеджменту. Энергетическая политика. Планирование. Энергетический профиль ОСНОВНИЙ РЕКЛАМНИЙ ТЕКСТ

ОСНОВНИЙ РЕКЛАМНИЙ ТЕКСТ Презентация на тему "Лекция 14. Холтеровское мониторирование ЭКГ в выработке показаний к имплантации ЭКС и обследовании больных

Презентация на тему "Лекция 14. Холтеровское мониторирование ЭКГ в выработке показаний к имплантации ЭКС и обследовании больных  Правила движения в походе

Правила движения в походе Последнее путешествие апостола Павла в Рим

Последнее путешествие апостола Павла в Рим Реорганизация органов безопасности ссср

Реорганизация органов безопасности ссср  К Г М У Кафедра общей хирургии Травмы живота

К Г М У Кафедра общей хирургии Травмы живота  Тема «Контрабанда и фальсификация товаров на примере бренда Adidas»

Тема «Контрабанда и фальсификация товаров на примере бренда Adidas»  Волоконно-оптические линии связи. Основные характеристики электромагнитного поля и среды его распространения.

Волоконно-оптические линии связи. Основные характеристики электромагнитного поля и среды его распространения.  Подшипники скольжения

Подшипники скольжения  Архітектурні пам’ятки часів Київської Русі

Архітектурні пам’ятки часів Київської Русі Солнцева Виктория Ю-123Б

Солнцева Виктория Ю-123Б  Нормы закона Российской Федерации об учете сделок с древесиной и их применение

Нормы закона Российской Федерации об учете сделок с древесиной и их применение Автобусы. EDC PDE S6

Автобусы. EDC PDE S6