Теоретические основы налогообложения «Налогообложение- это искусство ощипывать гуся так, чтобы получить максимум перьев с ми

-

Теоретические основы налогообложения «Налогообложение- это искусство ощипывать гуся так, чтобы получить максимум перьев с ми

Содержание

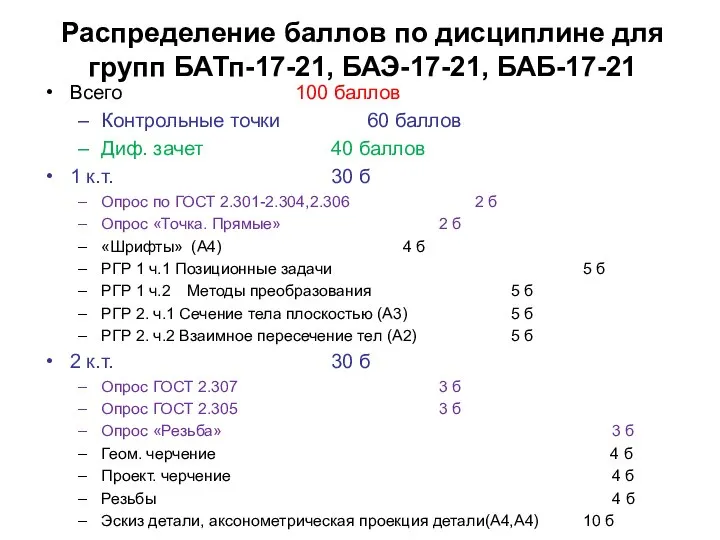

- 2. Урок-презентация элективного курса по предмету «Основы предпринимательской деятельности» Учитель технологии МОУ СОШ№6 Рыбалова Ирина Викторовна, ст.

- 3. Налогообложение-способ регулирования доходов и источников пополнения государственных средств Налог- обязательный безвозмездный платёж взимаемый с юридических и

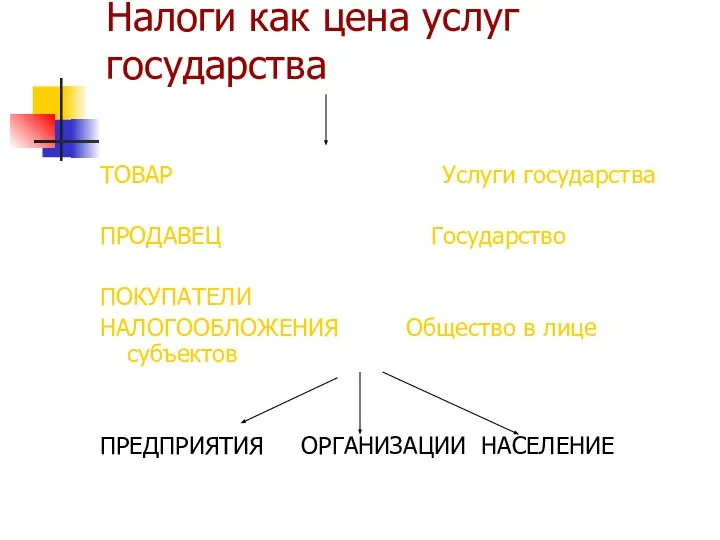

- 4. Налоги как цена услуг государства ТОВАР Услуги государства ПРОДАВЕЦ Государство ПОКУПАТЕЛИ НАЛОГООБЛОЖЕНИЯ Общество в лице субъектов

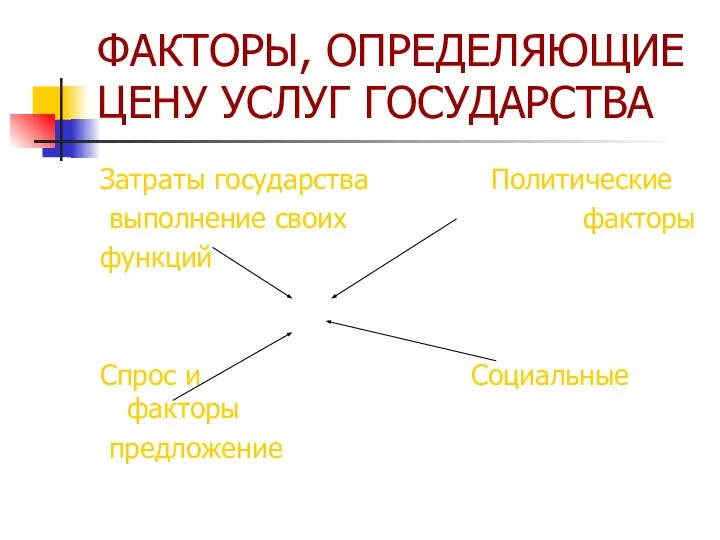

- 5. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЦЕНУ УСЛУГ ГОСУДАРСТВА Затраты государства Политические выполнение своих факторы функций Спрос и Социальные факторы

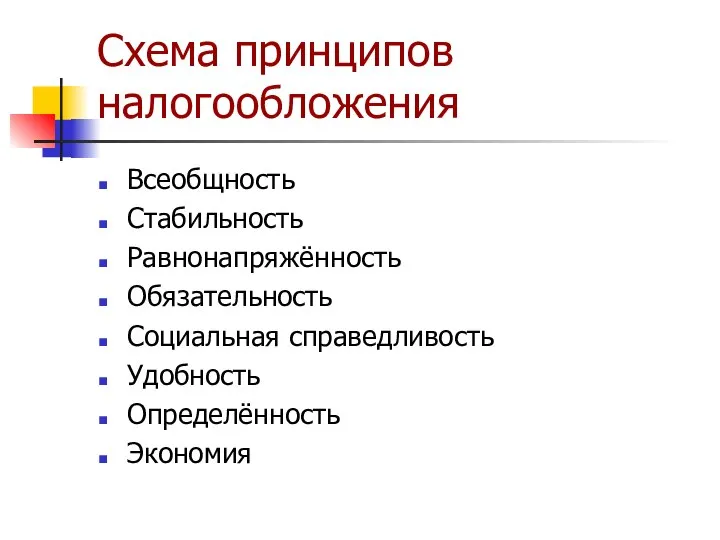

- 6. Схема принципов налогообложения Всеобщность Стабильность Равнонапряжённость Обязательность Социальная справедливость Удобность Определённость Экономия

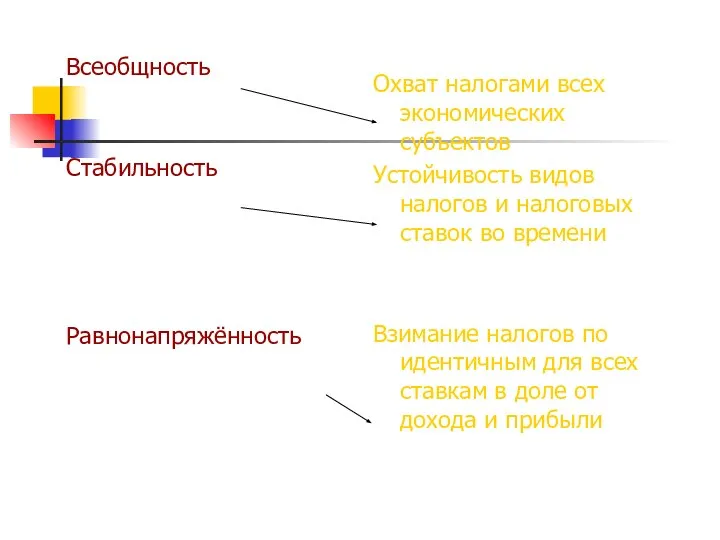

- 7. Всеобщность Стабильность Равнонапряжённость Охват налогами всех экономических субъектов Устойчивость видов налогов и налоговых ставок во времени

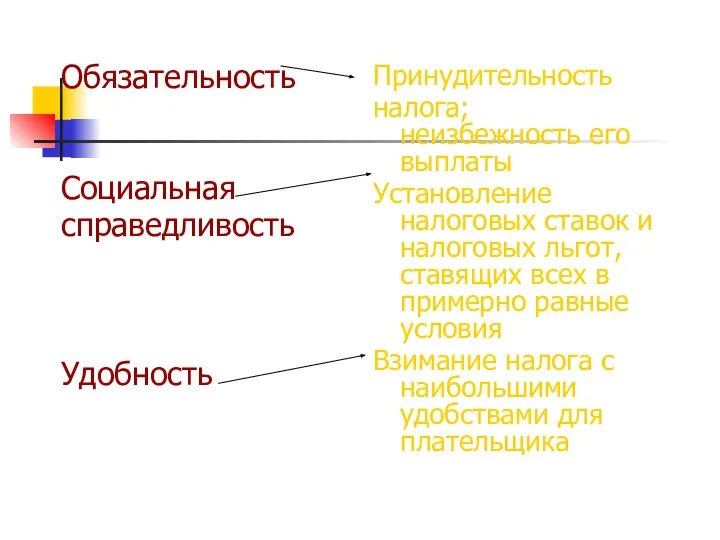

- 8. Обязательность Социальная справедливость Удобность Принудительность налога; неизбежность его выплаты Установление налоговых ставок и налоговых льгот, ставящих

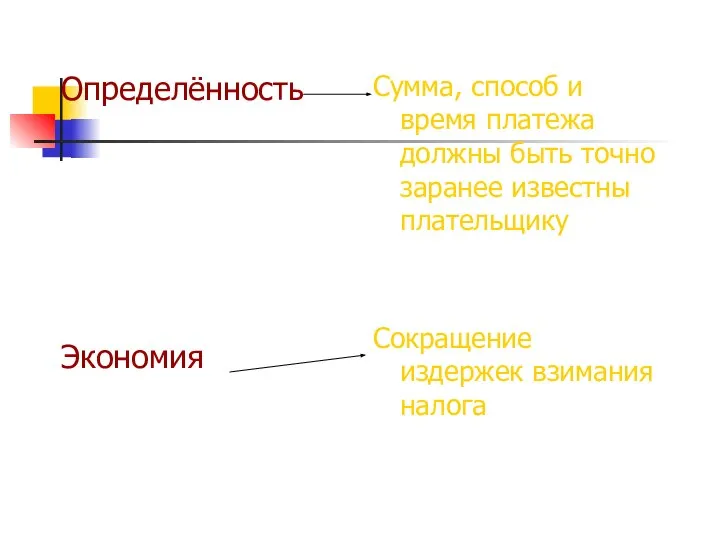

- 9. Определённость Экономия Сумма, способ и время платежа должны быть точно заранее известны плательщику Сокращение издержек взимания

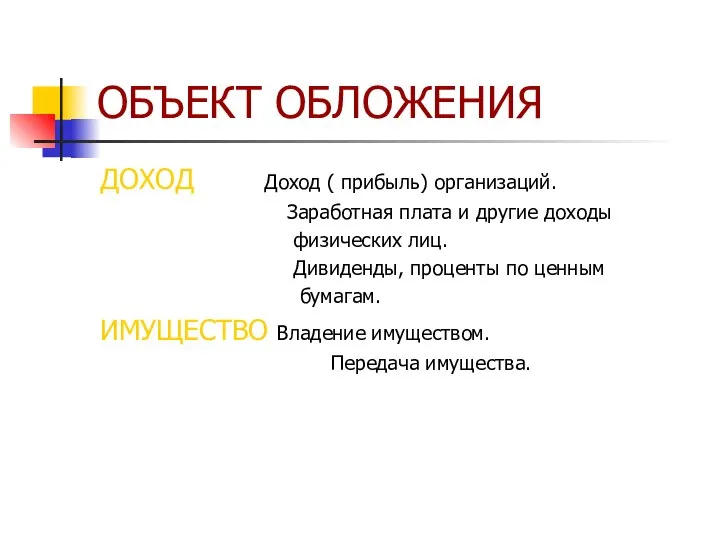

- 10. ОБЪЕКТ ОБЛОЖЕНИЯ ДОХОД Доход ( прибыль) организаций. Заработная плата и другие доходы физических лиц. Дивиденды, проценты

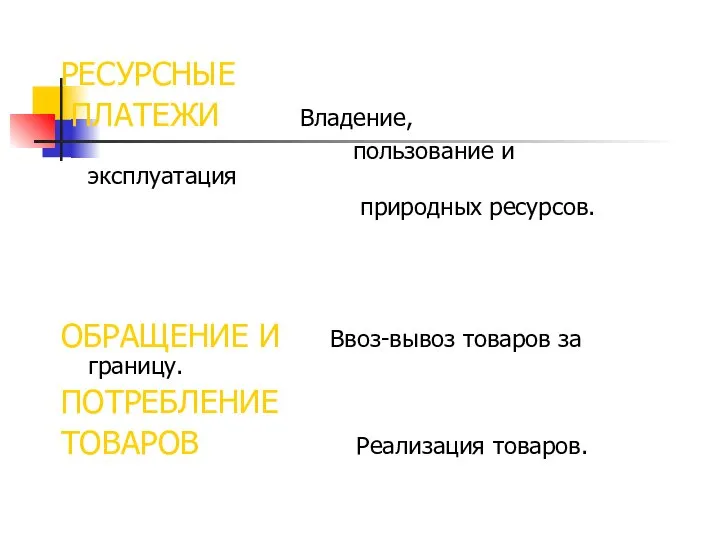

- 11. РЕСУРСНЫЕ ПЛАТЕЖИ Владение, пользование и эксплуатация природных ресурсов. ОБРАЩЕНИЕ И Ввоз-вывоз товаров за границу. ПОТРЕБЛЕНИЕ ТОВАРОВ

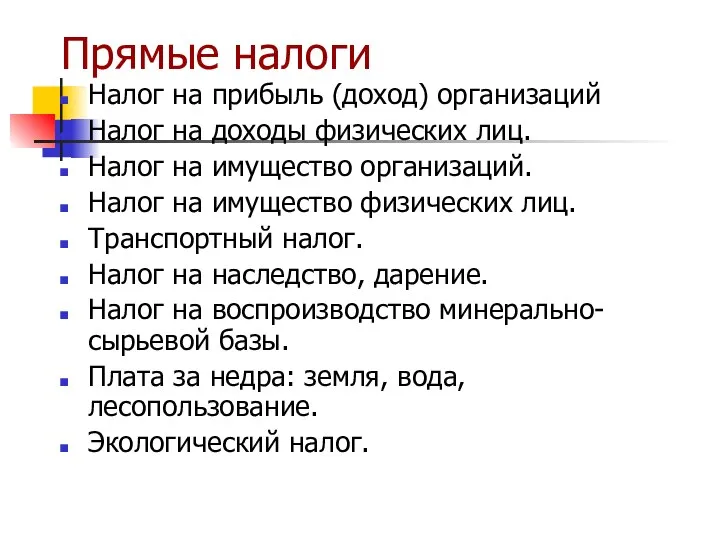

- 12. Прямые налоги Налог на прибыль (доход) организаций Налог на доходы физических лиц. Налог на имущество организаций.

- 14. Скачать презентацию

Урок-презентация

элективного курса по предмету

«Основы предпринимательской

деятельности»

Учитель

Урок-презентация

элективного курса по предмету

«Основы предпринимательской

деятельности»

Учитель

Налогообложение-способ регулирования доходов и источников пополнения государственных средств

Налог- обязательный безвозмездный платёж

Налогообложение-способ регулирования доходов и источников пополнения государственных средств

Налог- обязательный безвозмездный платёж

Налоги как цена услуг государства

ТОВАР Услуги государства

ПРОДАВЕЦ Государство

ПОКУПАТЕЛИ

НАЛОГООБЛОЖЕНИЯ Общество в

Налоги как цена услуг государства

ТОВАР Услуги государства

ПРОДАВЕЦ Государство

ПОКУПАТЕЛИ

НАЛОГООБЛОЖЕНИЯ Общество в

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЦЕНУ УСЛУГ ГОСУДАРСТВА

Затраты государства Политические

выполнение своих факторы

функций

Спрос

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЦЕНУ УСЛУГ ГОСУДАРСТВА

Затраты государства Политические

выполнение своих факторы

функций

Спрос

Схема принципов налогообложения

Всеобщность

Стабильность

Равнонапряжённость

Обязательность

Социальная справедливость

Удобность

Определённость

Экономия

Схема принципов налогообложения

Всеобщность

Стабильность

Равнонапряжённость

Обязательность

Социальная справедливость

Удобность

Определённость

Экономия

Всеобщность

Стабильность

Равнонапряжённость

Охват налогами всех экономических субъектов

Устойчивость видов налогов и налоговых ставок во

Всеобщность

Стабильность

Равнонапряжённость

Охват налогами всех экономических субъектов

Устойчивость видов налогов и налоговых ставок во

Обязательность

Социальная

справедливость

Удобность

Принудительность

налога; неизбежность его выплаты

Установление налоговых ставок и налоговых льгот, ставящих

Обязательность

Социальная

справедливость

Удобность

Принудительность

налога; неизбежность его выплаты

Установление налоговых ставок и налоговых льгот, ставящих

Определённость

Экономия

Сумма, способ и время платежа должны быть точно заранее известны

Определённость

Экономия

Сумма, способ и время платежа должны быть точно заранее известны

ОБЪЕКТ ОБЛОЖЕНИЯ

ДОХОД Доход ( прибыль) организаций.

Заработная плата и другие доходы

ОБЪЕКТ ОБЛОЖЕНИЯ

ДОХОД Доход ( прибыль) организаций.

Заработная плата и другие доходы

РЕСУРСНЫЕ

ПЛАТЕЖИ Владение,

пользование и эксплуатация

природных ресурсов.

ОБРАЩЕНИЕ И Ввоз-вывоз

РЕСУРСНЫЕ

ПЛАТЕЖИ Владение,

пользование и эксплуатация

природных ресурсов.

ОБРАЩЕНИЕ И Ввоз-вывоз

Прямые налоги

Налог на прибыль (доход) организаций

Налог на доходы физических лиц.

Налог на

Прямые налоги

Налог на прибыль (доход) организаций

Налог на доходы физических лиц.

Налог на

Религии Древнего Египта

Религии Древнего Египта Экскурсия в горы Гейкбаири с элементами активного отдыха "Восхождение"

Экскурсия в горы Гейкбаири с элементами активного отдыха "Восхождение" Основы и методы молодежного служения

Основы и методы молодежного служения Ағылшын тілін үйреніңіз

Ағылшын тілін үйреніңіз Правовое государство. Гражданское общество

Правовое государство. Гражданское общество Основные положения ЕСКД

Основные положения ЕСКД Презентация Школа социальных систем

Презентация Школа социальных систем Программируемое радио

Программируемое радио Система Cravath – основа крупного американского юридического бизнеса. Возникновение и развитие

Система Cravath – основа крупного американского юридического бизнеса. Возникновение и развитие Динамический анализ механизма. Понятие о механическом КПД. Уравнение движения механизма

Динамический анализ механизма. Понятие о механическом КПД. Уравнение движения механизма ПРОЕКТ на тему «Золотая полка

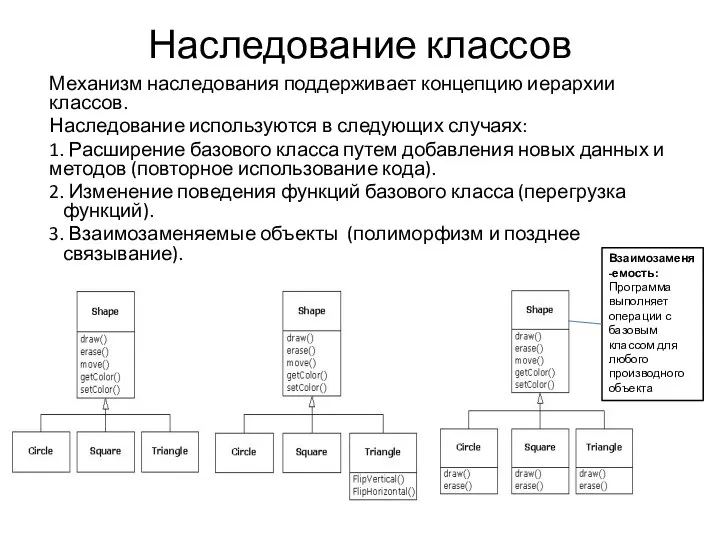

ПРОЕКТ на тему «Золотая полка Наследование классов. Спецификация базового класса. (Лекция 3)

Наследование классов. Спецификация базового класса. (Лекция 3) ia-i-moia-professiia

ia-i-moia-professiia Проект на тему: «Продвижение комплекса ГТО»

Проект на тему: «Продвижение комплекса ГТО» Информационно-аналитическое обеспечение деятельности участников работ по стандартизации

Информационно-аналитическое обеспечение деятельности участников работ по стандартизации Презентация Объекты государственного воздействия при осуществлении государственного регулирования

Презентация Объекты государственного воздействия при осуществлении государственного регулирования  Благотворительный забег "достигая цели!" В честь дня железнодорожника

Благотворительный забег "достигая цели!" В честь дня железнодорожника Система мониторинга качества финансового менеджмента главных распорядителей средств федерального бюджета

Система мониторинга качества финансового менеджмента главных распорядителей средств федерального бюджета Совершение таможенных операций в отношении товаров, прибывающих на ТТ ТС воздушным транспортом Подготовила: Студентка 4-го курса

Совершение таможенных операций в отношении товаров, прибывающих на ТТ ТС воздушным транспортом Подготовила: Студентка 4-го курса  Методика расследования взяточничества

Методика расследования взяточничества Виховання національної свідомості молодших школярів шляхом збереження українських традицій

Виховання національної свідомості молодших школярів шляхом збереження українських традицій Оптика и квантовая физика

Оптика и квантовая физика Нейро-лингвистическое программирование Выполнила: Шидьюсова Анастасия 253 группа

Нейро-лингвистическое программирование Выполнила: Шидьюсова Анастасия 253 группа ПРИНЦИПЫ ИЗЫСКАНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

ПРИНЦИПЫ ИЗЫСКАНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ  Комедия «Горе от ума» Жанровые особенности произведения

Комедия «Горе от ума» Жанровые особенности произведения Древний мир. Особенности становления государственности в странах Востока и Запада

Древний мир. Особенности становления государственности в странах Востока и Запада Успенский собор в Омске

Успенский собор в Омске Дымковская игрушка

Дымковская игрушка