- Учет списания производственных запасов Подготовили: Уварова Вероника Меженько Юлия

Содержание

- 2. фактическая себестоимость разных партий одинаковых материалов может быть различной. На предприятиях часто возникают ситуации, когда одинаковые

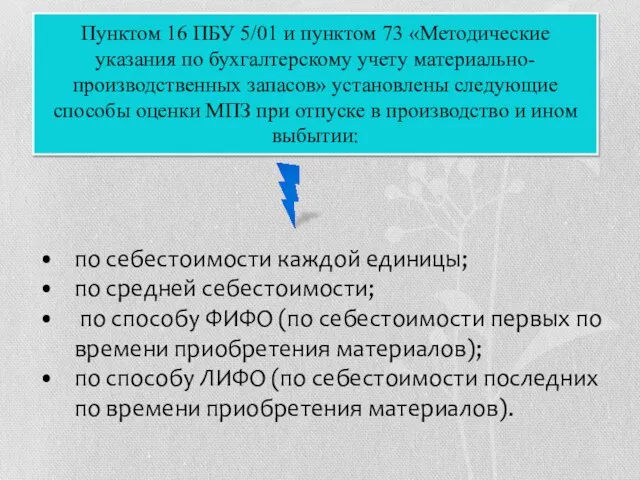

- 3. Пунктом 16 ПБУ 5/01 и пунктом 73 «Методические указания по бухгалтерскому учету материально-производственных запасов» установлены следующие

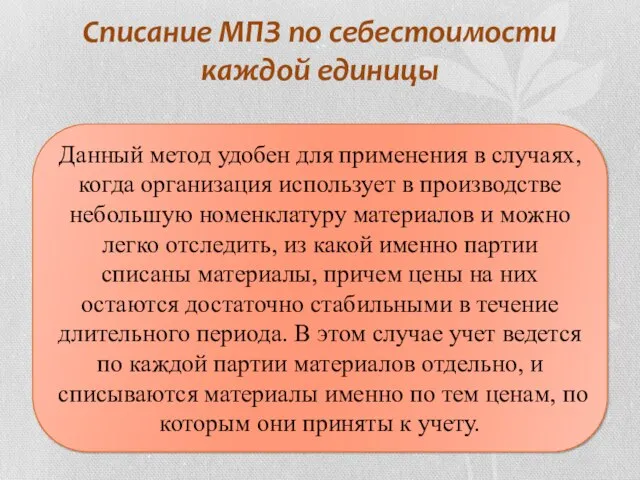

- 4. Списание МПЗ по себестоимости каждой единицы Данный метод удобен для применения в случаях, когда организация использует

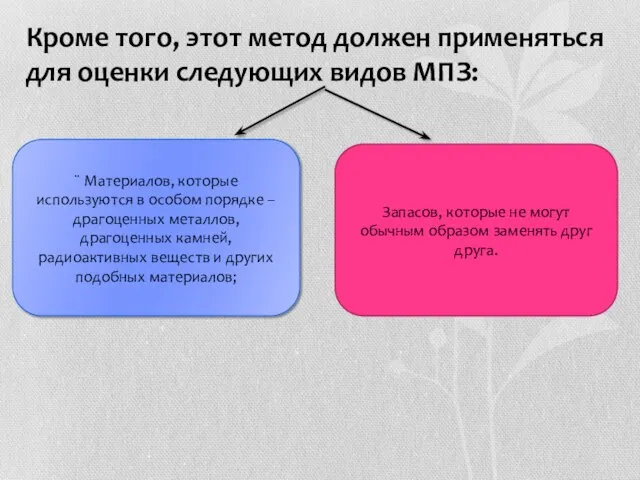

- 5. Кроме того, этот метод должен применяться для оценки следующих видов МПЗ: ¨ Материалов, которые используются в

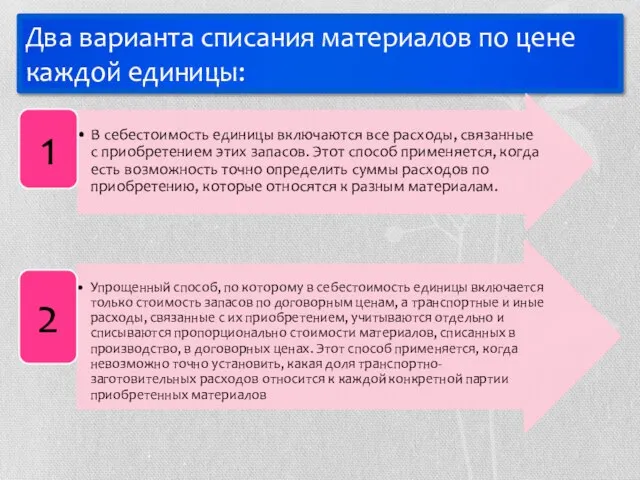

- 6. Два варианта списания материалов по цене каждой единицы:

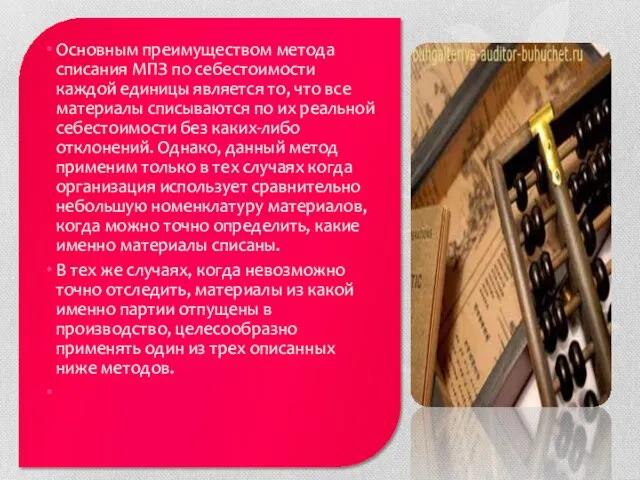

- 7. Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по

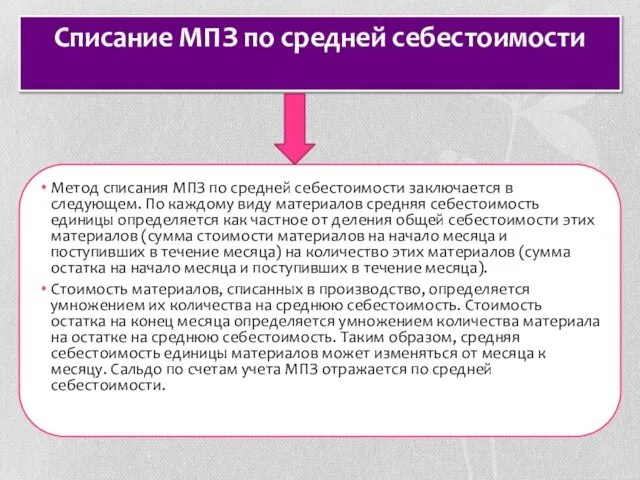

- 8. Списание МПЗ по средней себестоимости Метод списания МПЗ по средней себестоимости заключается в следующем. По каждому

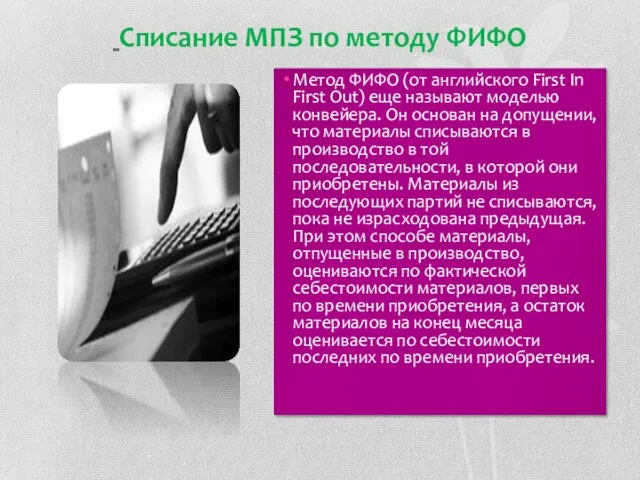

- 9. Списание МПЗ по методу ФИФО Метод ФИФО (от английского First In First Out) еще называют моделью

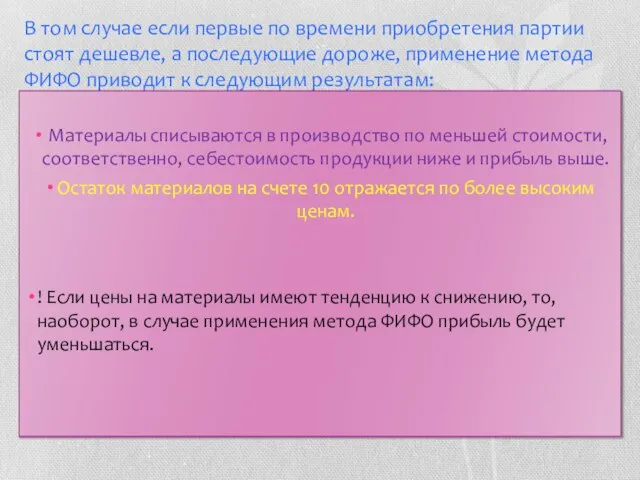

- 10. В том случае если первые по времени приобретения партии стоят дешевле, а последующие дороже, применение метода

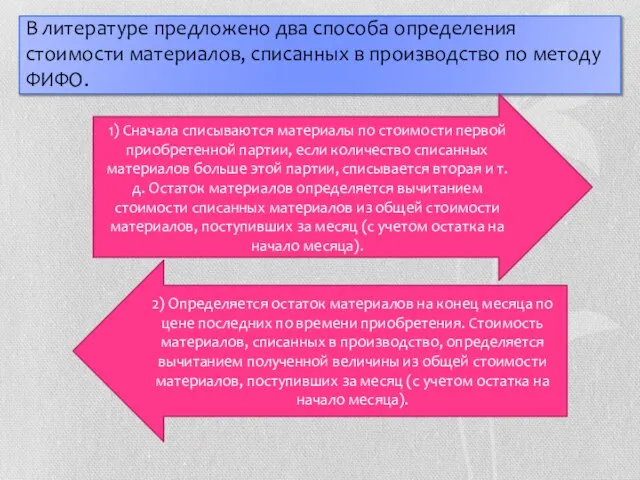

- 11. В литературе предложено два способа определения стоимости материалов, списанных в производство по методу ФИФО. 1) Сначала

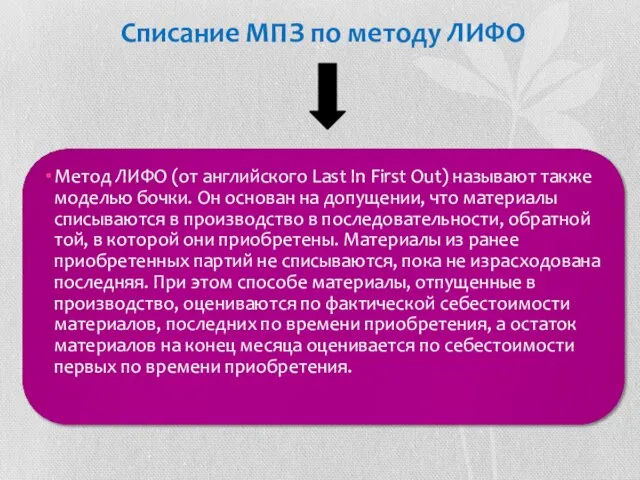

- 12. Списание МПЗ по методу ЛИФО Метод ЛИФО (от английского Last In First Out) называют также моделью

- 13. В том случае если первые по времени приобретения партии стоят дешевле, а последующие дороже, применение метода

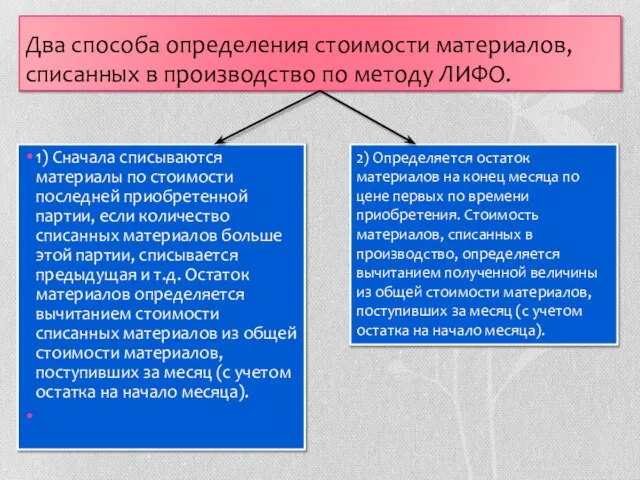

- 14. Два способа определения стоимости материалов, списанных в производство по методу ЛИФО. 1) Сначала списываются материалы по

- 16. Скачать презентацию

фактическая себестоимость разных партий одинаковых материалов может быть различной.

На предприятиях часто

фактическая себестоимость разных партий одинаковых материалов может быть различной.

На предприятиях часто

Пунктом 16 ПБУ 5/01 и пунктом 73 «Методические указания по бухгалтерскому

Пунктом 16 ПБУ 5/01 и пунктом 73 «Методические указания по бухгалтерскому

Списание МПЗ по себестоимости каждой единицы

Данный метод удобен для применения в

Списание МПЗ по себестоимости каждой единицы

Данный метод удобен для применения в

Кроме того, этот метод должен применяться для оценки следующих видов МПЗ:

¨ Материалов,

Кроме того, этот метод должен применяться для оценки следующих видов МПЗ:

¨ Материалов,

Два варианта списания материалов по цене каждой единицы:

Два варианта списания материалов по цене каждой единицы:

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то,

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то,

Списание МПЗ по средней себестоимости

Метод списания МПЗ по средней себестоимости заключается

Списание МПЗ по средней себестоимости

Метод списания МПЗ по средней себестоимости заключается

Списание МПЗ по методу ФИФО

Метод ФИФО (от английского First In First

Списание МПЗ по методу ФИФО

Метод ФИФО (от английского First In First

В том случае если первые по времени приобретения партии стоят дешевле,

В том случае если первые по времени приобретения партии стоят дешевле,

В литературе предложено два способа определения стоимости материалов, списанных в производство

В литературе предложено два способа определения стоимости материалов, списанных в производство

Списание МПЗ по методу ЛИФО

Метод ЛИФО (от английского Last In First

Списание МПЗ по методу ЛИФО

Метод ЛИФО (от английского Last In First

В том случае если первые по времени приобретения партии стоят дешевле,

В том случае если первые по времени приобретения партии стоят дешевле,

Два способа определения стоимости материалов, списанных в производство по методу ЛИФО.

1)

Два способа определения стоимости материалов, списанных в производство по методу ЛИФО.

1)

Профессия будущего в сфере IT

Профессия будущего в сфере IT Джорджо Вазари

Джорджо Вазари Программа КриптоПро

Программа КриптоПро Искусство иконописи Византии

Искусство иконописи Византии Синий цвет

Синий цвет Інституціональна структура культури

Інституціональна структура культури Комитет по архитектуре и градостроительству города Москвы. Комплексное развитие территории

Комитет по архитектуре и градостроительству города Москвы. Комплексное развитие территории Экономическая сфера общества Экономика – это главное условие и основной источник обеспечения жизни и деятельности людей.

Экономическая сфера общества Экономика – это главное условие и основной источник обеспечения жизни и деятельности людей.  « Я хочу всё знать» (развитие познавательной активности у детей)

« Я хочу всё знать» (развитие познавательной активности у детей)  Застосування права

Застосування права Государственное бюджетное образовательное учреждение среднего профессионального образования «Березниковский строительный тех

Государственное бюджетное образовательное учреждение среднего профессионального образования «Березниковский строительный тех Культура Древнего Рима Мировая художественная культура Урок-презентация Васильева О.Н. Ломовская СОШ Дюдьково 2009

Культура Древнего Рима Мировая художественная культура Урок-презентация Васильева О.Н. Ломовская СОШ Дюдьково 2009 Организация и размещение населения в защитных сооружениях Работу выполнила Зыкова Анна

Организация и размещение населения в защитных сооружениях Работу выполнила Зыкова Анна Кафедра хирургических болезней № 2 с курсом урологии Лекция Острая кишечная непроходимость Доцент Г а в р и л и к Б. Л.

Кафедра хирургических болезней № 2 с курсом урологии Лекция Острая кишечная непроходимость Доцент Г а в р и л и к Б. Л. Стропильная система

Стропильная система Оперативное управление: планирование, контроль и принятие управленческих решений

Оперативное управление: планирование, контроль и принятие управленческих решений Презентация "Кредитно - банковская система" - скачать презентации по Экономике

Презентация "Кредитно - банковская система" - скачать презентации по Экономике Огляд середовища VISUAL STUDIO та способи створення проектів

Огляд середовища VISUAL STUDIO та способи створення проектів Перископ с Нубасом

Перископ с Нубасом В час нічний. А. С. Х

В час нічний. А. С. Х Решение систем неравенств Павлова Лариса Васильевна Школа 403

Решение систем неравенств Павлова Лариса Васильевна Школа 403 Программирование на языке C++

Программирование на языке C++ Публічна сфера-єдність економічної, соціальної та політичної сфер

Публічна сфера-єдність економічної, соціальної та політичної сфер Тестирование и отладка микропроцессорных систем

Тестирование и отладка микропроцессорных систем Сибирь постиндустриальная

Сибирь постиндустриальная Генетическая информация на организменном уровне. Взаимодействие генов

Генетическая информация на организменном уровне. Взаимодействие генов  Методы исследования в менеджменте образования

Методы исследования в менеджменте образования Колебания и волны в плазме

Колебания и волны в плазме