- УЧЕТ ЗАТРАТ И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА И ЖИВОТНОВОДСТВА

Содержание

- 2. Учет затрат и калькулирование себестоимости сельскохозяйственной продукции осуществляется на основании Постановления Министерства сельского хозяйства и продовольствия

- 3. 1. Классификация затрат, включаемых в себестоимость продукции (работ, услуг) в сельском хозяйстве.

- 4. В зависимости от места возникновения затраты группируются по отраслям и видам деятельности (видам производств) затраты в

- 5. Основные производства изготавливают (производят) продукцию, для выпуска которой создана организация. Основными производствами сельскохозяйственных организаций являются растениеводство,

- 6. По экономическому содержанию затраты разграничиваются на затраты средств производства, предметов труда (оборотных активов) и затраты на

- 7. В зависимости от особенностей технологического производственного процесса затраты подразделяются на основные и накладные (организационно-управленческие). Основные затраты

- 8. По способу включения в себестоимость затраты делятся на прямые и косвенные Прямые затраты обусловлены производством определенного

- 9. По отношению к объему выпускаемой продукции и оказываемых услуг затраты подразделяются на переменные, постоянные и смешанные

- 10. Затраты производства в зависимости от их состава подразделяются на элементные и комплексные Элементные затраты однородны по

- 11. По сфере кругооборота средств затраты делят на затраты в сфере производства, обращения, вложений во внеоборотные активы

- 12. По отношению к отчетному периоду затраты делятся на затраты прошлых и будущих отчетных периодов и затраты

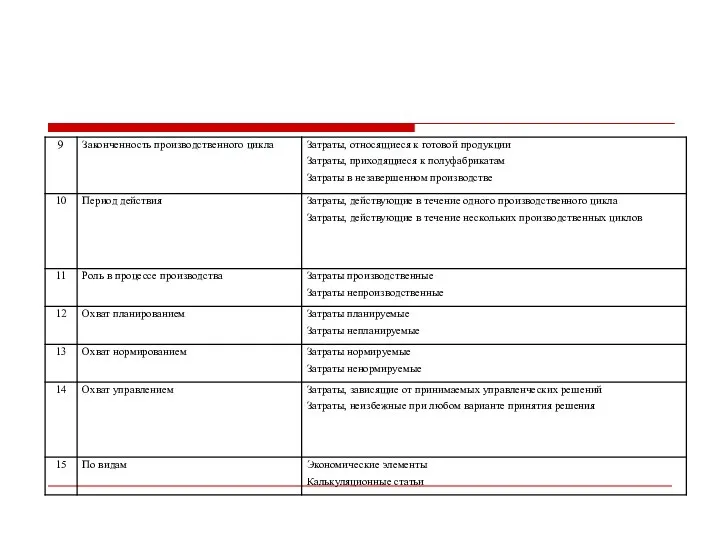

- 13. По отношению к законченности производственного цикла затраты подразделяются на: затраты на готовую продукцию (работы, услуги); затраты,

- 14. По периоду действия различают затраты, действующие в течение одного производственного цикла и в течение нескольких циклов

- 15. По видам затраты группируются по экономическим элементам и калькуляционным статьям. Группировка затрат по элементам предусматривает объединение

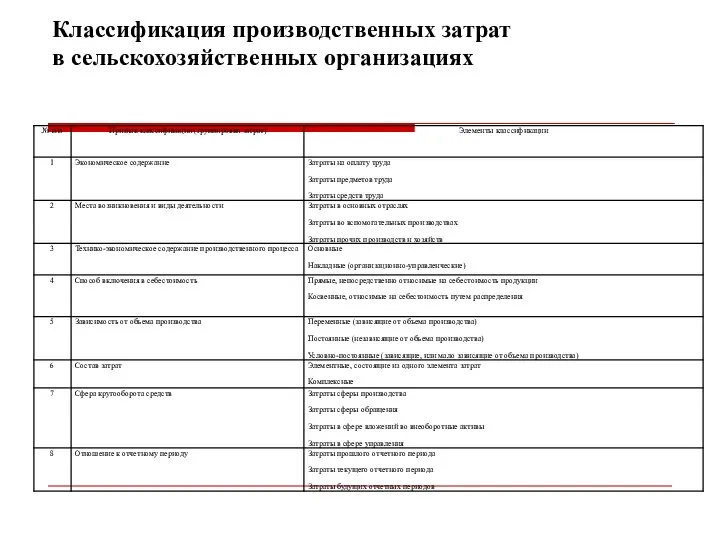

- 16. Классификация производственных затрат в сельскохозяйственных организациях

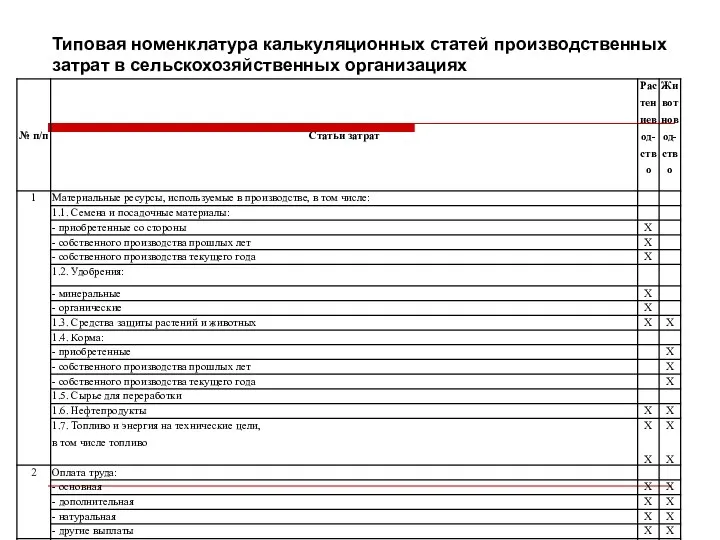

- 18. Типовая номенклатура калькуляционных статей производственных затрат в сельскохозяйственных организациях

- 20. 2. Учет затрат продукции растениеводства

- 21. Учет затрат и выхода продукции растениеводства ведут на счете 20 "Основное производство", субсчет 1 "Растениеводство". По

- 22. 1. Учет затрат продукции растениеводства В сельском хозяйстве для отрасли "Растениеводство" рекомендована следующая номенклатура статей: расходы

- 23. На статью "Расходы на оплату труда" относится оплата труда работников, непосредственно занятых в производстве сельскохозяйственных культур:

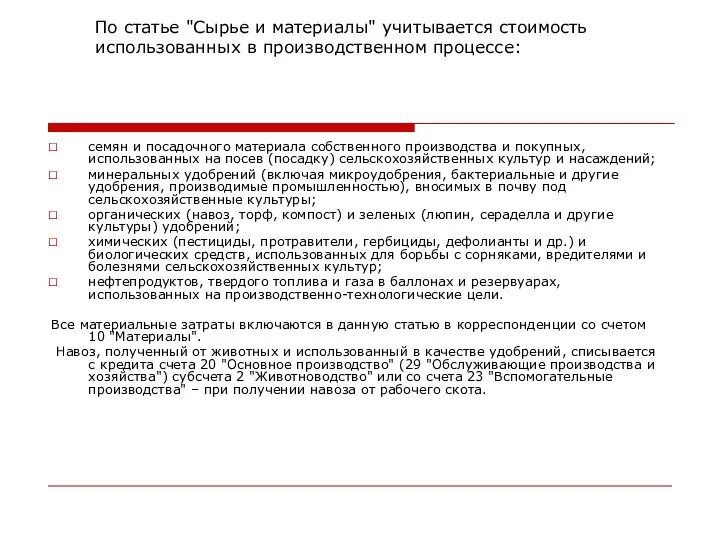

- 24. По статье "Сырье и материалы" учитывается стоимость использованных в производственном процессе: семян и посадочного материала собственного

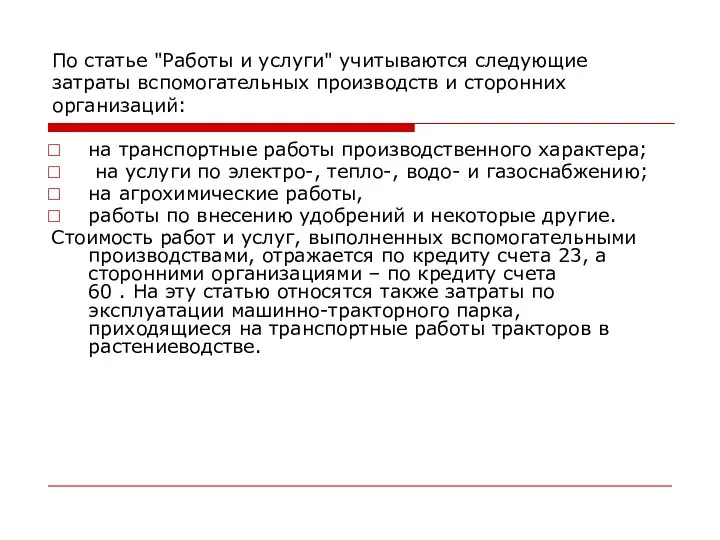

- 25. По статье "Работы и услуги" учитываются следующие затраты вспомогательных производств и сторонних организаций: на транспортные работы

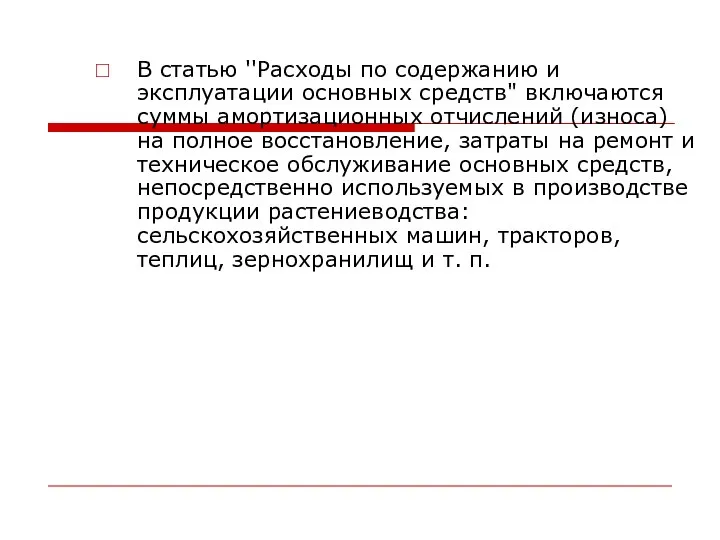

- 26. В статью ''Расходы по содержанию и эксплуатации основных средств" включаются суммы амортизационных отчислений (износа) на полное

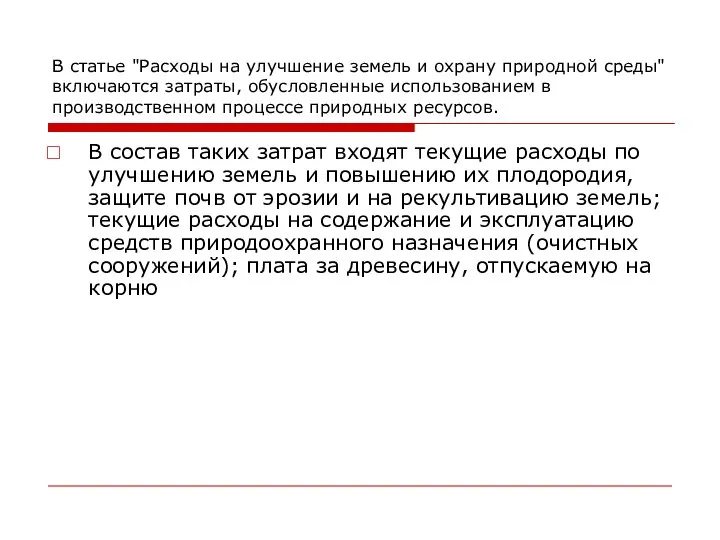

- 27. B статье "Расходы на улучшение земель и охрану природной среды" включаются затраты, обусловленные использованием в производственном

- 28. В статью "Расходы денежных средств" включаются налоги, сборы и платежи в бюджет (земельный, экологический и другие

- 29. Все записи в бухгалтерском учете о затратах и выходе продукции в отрасли растениеводства основываются на данных

- 30. Затраты труда, расходы на его оплату отражаются в учетных и путевых листах, книжках бригадира, нарядах на

- 31. Документы по учету выхода продукции фиксируют получение и оприходование продукции отрасли растениеводства. К ним относятся: реестр

- 32. 3. Калькуляция себестоимости продукции растениеводства

- 33. Порядок калькуляции себестоимости продукции растениеводства

- 39. 4. Учет затрат на производство продукции животноводства

- 40. Аналитический учет затрат в животноводстве ведется на счете 20 "Основное производство". Учет затрат на аналитических счетах

- 41. В бухгалтерском учете записи по счету 20 "Основное производство" производятся на основании данных различных первичных документов,

- 42. Основным документом по учету затрат труда является табель учета рабочего времени и начисления заработка работникам животноводства,

- 43. Документами по учету выхода продукции животноводства являются: акт на оприходование приплода животных, ведомость взвешивания животных, расчет

- 44. 5. Калькуляция себестоимости продукции животноводства

- 45. 2. Калькуляция себестоимости продукции животноводства Себестоимость продукции животноводства определяется исходя из затрат, приходящихся на каждый вид

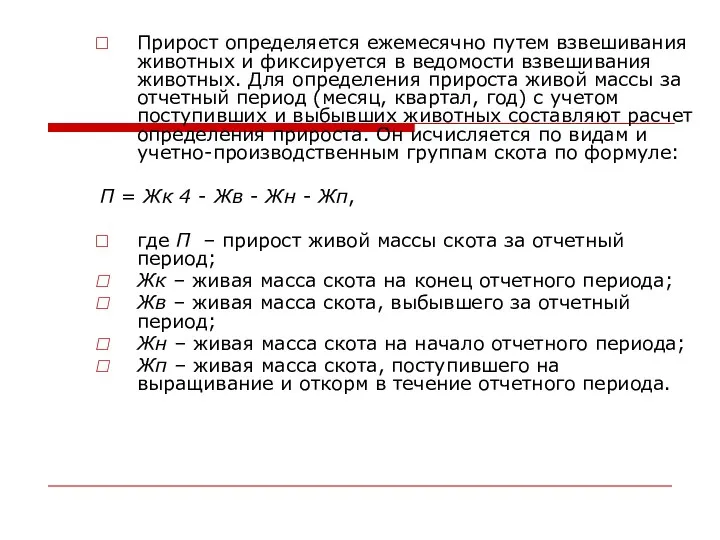

- 46. Прирост определяется ежемесячно путем взвешивания животных и фиксируется в ведомости взвешивания животных. Для определения прироста живой

- 47. Объектами учета затрат по крупному рогатому скоту молочного направления являются: основное молочное стадо, по которому учитываются

- 48. Объекты калькуляции в молочном скотоводстве – молоко и приплод, их калькуляционные единицы - один центнер молока

- 49. Калькуляция себестоимости продукции животноводства

- 54. Пример 1 Затраты по содержанию основного молочного стада за календарный год составили 645 470 тыс. руб.

- 55. Пример 2 Затраты на выращивание молодняка крупного рогатого скота и откорм взрослых животных, выбракованных из основного

- 58. Скачать презентацию

Учет затрат и калькулирование себестоимости сельскохозяйственной продукции осуществляется на основании Постановления

Учет затрат и калькулирование себестоимости сельскохозяйственной продукции осуществляется на основании Постановления

1. Классификация затрат, включаемых в себестоимость продукции (работ, услуг) в сельском

1. Классификация затрат, включаемых в себестоимость продукции (работ, услуг) в сельском

В зависимости от места возникновения затраты группируются по отраслям и видам

В зависимости от места возникновения затраты группируются по отраслям и видам

Основные производства изготавливают (производят) продукцию, для выпуска которой создана организация. Основными

Основные производства изготавливают (производят) продукцию, для выпуска которой создана организация. Основными

По экономическому содержанию затраты разграничиваются на затраты

средств производства, предметов труда (оборотных

По экономическому содержанию затраты разграничиваются на затраты

средств производства, предметов труда (оборотных

В зависимости от особенностей технологического производственного процесса затраты подразделяются на

основные и

В зависимости от особенностей технологического производственного процесса затраты подразделяются на

основные и

По способу включения в себестоимость затраты делятся на прямые и косвенные

Прямые

По способу включения в себестоимость затраты делятся на прямые и косвенные

Прямые

По отношению к объему выпускаемой продукции и оказываемых услуг затраты

По отношению к объему выпускаемой продукции и оказываемых услуг затраты

Затраты производства в зависимости от их состава подразделяются на элементные и

Затраты производства в зависимости от их состава подразделяются на элементные и

По сфере кругооборота средств затраты делят на затраты в сфере производства,

По сфере кругооборота средств затраты делят на затраты в сфере производства,

По отношению к отчетному периоду затраты делятся на затраты прошлых и

По отношению к отчетному периоду затраты делятся на затраты прошлых и

По отношению к законченности производственного цикла затраты подразделяются на:

затраты на готовую

По отношению к законченности производственного цикла затраты подразделяются на:

затраты на готовую

По периоду действия различают затраты, действующие в течение одного производственного цикла

По периоду действия различают затраты, действующие в течение одного производственного цикла

По видам затраты группируются по экономическим элементам и калькуляционным статьям.

По видам затраты группируются по экономическим элементам и калькуляционным статьям.

Классификация производственных затрат в сельскохозяйственных организациях

Классификация производственных затрат в сельскохозяйственных организациях

Типовая номенклатура калькуляционных статей производственных затрат в сельскохозяйственных организациях

Типовая номенклатура калькуляционных статей производственных затрат в сельскохозяйственных организациях

2. Учет затрат продукции растениеводства

2. Учет затрат продукции растениеводства

Учет затрат и выхода продукции растениеводства ведут на счете 20 "Основное

Учет затрат и выхода продукции растениеводства ведут на счете 20 "Основное

1. Учет затрат продукции растениеводства

В сельском хозяйстве для отрасли "Растениеводство"

1. Учет затрат продукции растениеводства

В сельском хозяйстве для отрасли "Растениеводство"

На статью "Расходы на оплату труда" относится оплата труда работников, непосредственно

По статье "Сырье и материалы" учитывается стоимость использованных в производственном процессе:

семян

По статье "Сырье и материалы" учитывается стоимость использованных в производственном процессе:

семян

По статье "Работы и услуги" учитываются следующие затраты вспомогательных производств и

По статье "Работы и услуги" учитываются следующие затраты вспомогательных производств и

В статью ''Расходы по содержанию и эксплуатации основных средств" включаются суммы

В статью ''Расходы по содержанию и эксплуатации основных средств" включаются суммы

B статье "Расходы на улучшение земель и охрану природной среды" включаются

B статье "Расходы на улучшение земель и охрану природной среды" включаются

В статью "Расходы денежных средств" включаются налоги, сборы и платежи в

В статью "Расходы денежных средств" включаются налоги, сборы и платежи в

Все записи в бухгалтерском учете о затратах и выходе продукции в

Все записи в бухгалтерском учете о затратах и выходе продукции в

Затраты труда, расходы на его оплату отражаются в учетных и путевых

Затраты труда, расходы на его оплату отражаются в учетных и путевых

Документы по учету выхода продукции фиксируют получение и оприходование продукции отрасли

Документы по учету выхода продукции фиксируют получение и оприходование продукции отрасли

3. Калькуляция себестоимости продукции растениеводства

3. Калькуляция себестоимости продукции растениеводства

Порядок калькуляции себестоимости продукции растениеводства

Порядок калькуляции себестоимости продукции растениеводства

4. Учет затрат на производство продукции животноводства

4. Учет затрат на производство продукции животноводства

Аналитический учет затрат в животноводстве ведется на счете

20 "Основное производство".

Аналитический учет затрат в животноводстве ведется на счете 20 "Основное производство".

В бухгалтерском учете записи по счету 20 "Основное производство" производятся на

В бухгалтерском учете записи по счету 20 "Основное производство" производятся на

Основным документом по учету затрат труда является табель учета рабочего времени

Основным документом по учету затрат труда является табель учета рабочего времени

Документами по учету выхода продукции животноводства являются: акт на оприходование приплода

Документами по учету выхода продукции животноводства являются: акт на оприходование приплода

5. Калькуляция себестоимости продукции животноводства

5. Калькуляция себестоимости продукции животноводства

2. Калькуляция себестоимости продукции животноводства

Себестоимость продукции животноводства определяется исходя

2. Калькуляция себестоимости продукции животноводства

Себестоимость продукции животноводства определяется исходя

Прирост определяется ежемесячно путем взвешивания животных и фиксируется в ведомости взвешивания

Прирост определяется ежемесячно путем взвешивания животных и фиксируется в ведомости взвешивания

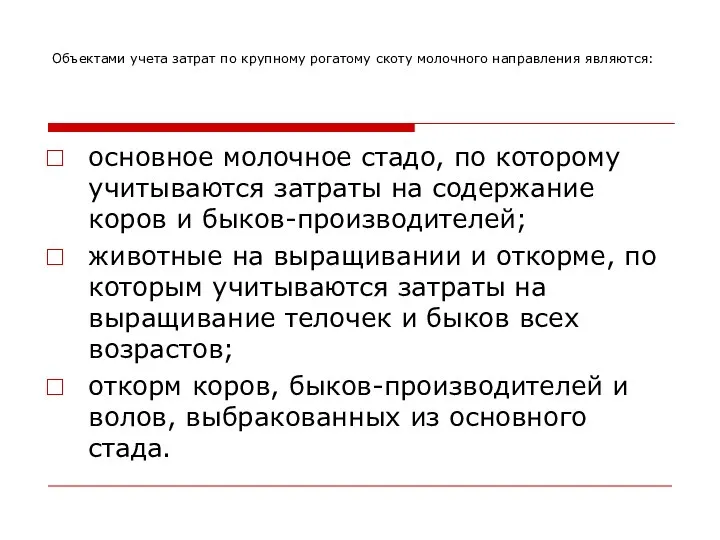

Объектами учета затрат по крупному рогатому скоту молочного направления являются:

основное

Объектами учета затрат по крупному рогатому скоту молочного направления являются:

основное

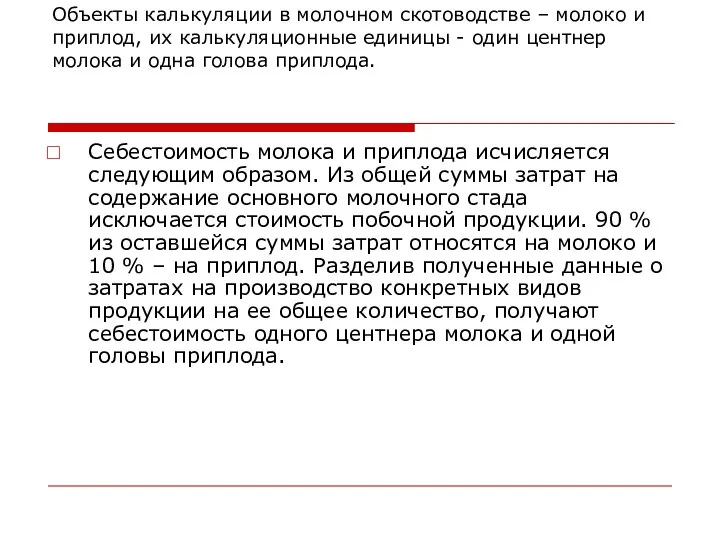

Объекты калькуляции в молочном скотоводстве – молоко и приплод, их калькуляционные

Объекты калькуляции в молочном скотоводстве – молоко и приплод, их калькуляционные

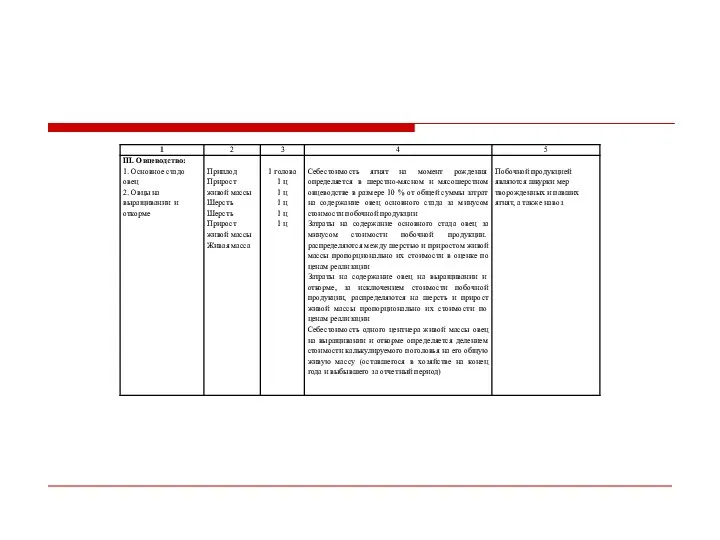

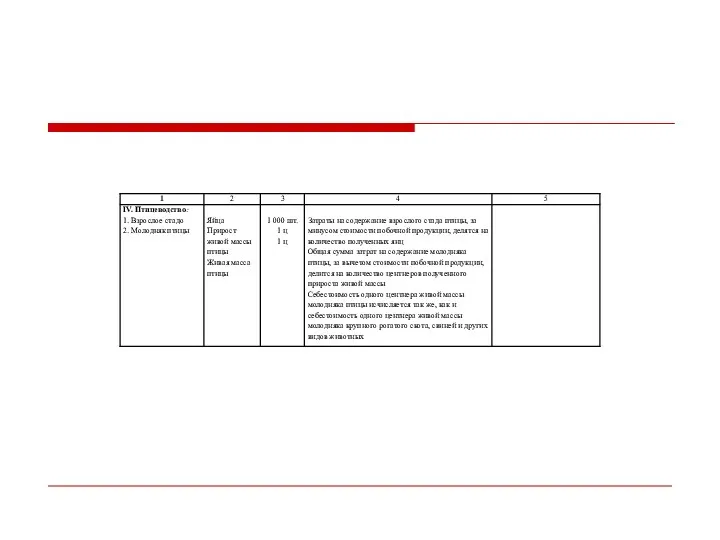

Калькуляция себестоимости продукции животноводства

Калькуляция себестоимости продукции животноводства

Пример 1

Затраты по содержанию основного молочного стада за календарный год составили

Пример 1

Затраты по содержанию основного молочного стада за календарный год составили

Пример 2

Затраты на выращивание молодняка крупного рогатого скота и откорм взрослых

Пример 2

Затраты на выращивание молодняка крупного рогатого скота и откорм взрослых

Аттестационная работа. Методическая разработка “Датчик воды для Ардуино своими руками”

Аттестационная работа. Методическая разработка “Датчик воды для Ардуино своими руками” Теоретичні основи управління інноваційним розвитком. Тема 1

Теоретичні основи управління інноваційним розвитком. Тема 1 Москва – столица нашей Родины.

Москва – столица нашей Родины. Системы жизнеобеспечения населенных мест и зданий

Системы жизнеобеспечения населенных мест и зданий Тексты с прятками - презентация для начальной школы_

Тексты с прятками - презентация для начальной школы_ Как появились прозвища исторических личностей - презентация для начальной школы_

Как появились прозвища исторических личностей - презентация для начальной школы_ Презентация на тему "Виды деятельности младших школьников" - скачать презентации по Педагогике

Презентация на тему "Виды деятельности младших школьников" - скачать презентации по Педагогике Платформа Java. Основные версии и продукты Java

Платформа Java. Основные версии и продукты Java Рублева Кристина В-305, Рентген аппарат

Рублева Кристина В-305, Рентген аппарат Поверить в Иисуса значит принять мудрость, любовь бога и людей

Поверить в Иисуса значит принять мудрость, любовь бога и людей Народные праздники и традиции Пудожского края

Народные праздники и традиции Пудожского края ГДЕ ЛОГИКА

ГДЕ ЛОГИКА Пиломатериалы и современные листовые материалы на основе древесины

Пиломатериалы и современные листовые материалы на основе древесины Свидетельства Нового Завета. Указания на троичность Лиц без указания Их различия

Свидетельства Нового Завета. Указания на троичность Лиц без указания Их различия Местные налоги Подготовили: студентки группы МЭ081 Савельева Е., Солонина А., Кургалимова А.

Местные налоги Подготовили: студентки группы МЭ081 Савельева Е., Солонина А., Кургалимова А. Коллективный информационный проект по изобразительному искусству «Грим». 9 класс

Коллективный информационный проект по изобразительному искусству «Грим». 9 класс ГОСТ 2.305-2008. Изображения – виды, разрезы, сечения

ГОСТ 2.305-2008. Изображения – виды, разрезы, сечения Без названия

Без названия Повторение таблицы умножения и табличного деления

Повторение таблицы умножения и табличного деления  Городец - презентация

Городец - презентация Діни экстремизм.Терроризм

Діни экстремизм.Терроризм Снаряжение для туризма

Снаряжение для туризма Линейная функция _

Линейная функция _ „E! LALUNIA!” Rzecz o dziewiątym przykazaniu

„E! LALUNIA!” Rzecz o dziewiątym przykazaniu Оказание первой помощи при спортивных травмах

Оказание первой помощи при спортивных травмах Избирательный процесс и избирательные технологии

Избирательный процесс и избирательные технологии Компьютерные сети. 11 класс

Компьютерные сети. 11 класс Презентация Безопасность продовольственных и непродовольственных товаров

Презентация Безопасность продовольственных и непродовольственных товаров