- Управление собственным капиталом предприятия

Содержание

- 2. 1. Формирование собственного капитала предприятия 2. Дивидендная политика предприятия

- 3. Собственный капитал предприятия отражает общую стоимость принадлежащих предприятию средств на праве собственности, и свободных для использования

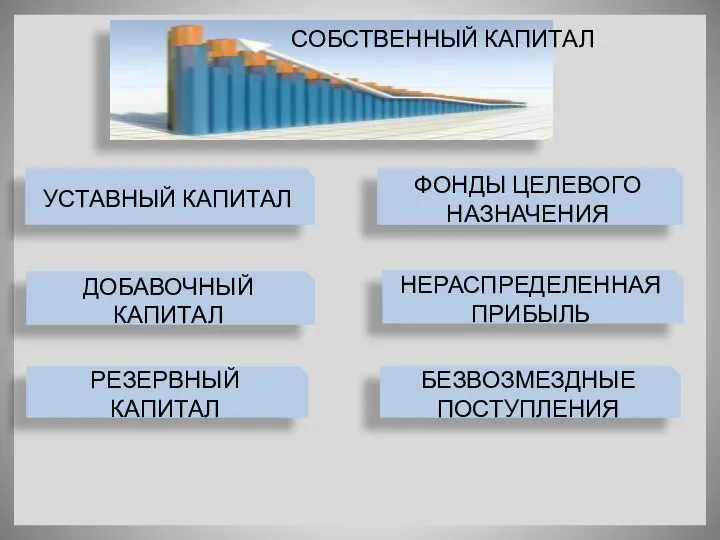

- 4. СОБСТВЕННЫЙ КАПИТАЛ УСТАВНЫЙ КАПИТАЛ ДОБАВОЧНЫЙ КАПИТАЛ НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ ФОНДЫ ЦЕЛЕВОГО НАЗНАЧЕНИЯ РЕЗЕРВНЫЙ КАПИТАЛ БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ

- 5. При создании компании (предприятия) основу собственного капитала составляют: акционерный капитал; складочный капитал (паевой); взносы учредителей

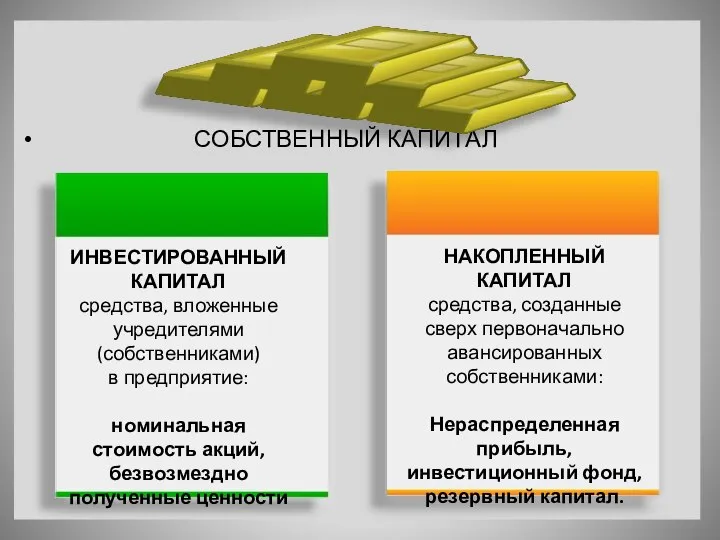

- 6. СОБСТВЕННЫЙ КАПИТАЛ ИНВЕСТИРОВАННЫЙ КАПИТАЛ средства, вложенные учредителями (собственниками) в предприятие: номинальная стоимость акций, безвозмездно полученные ценности

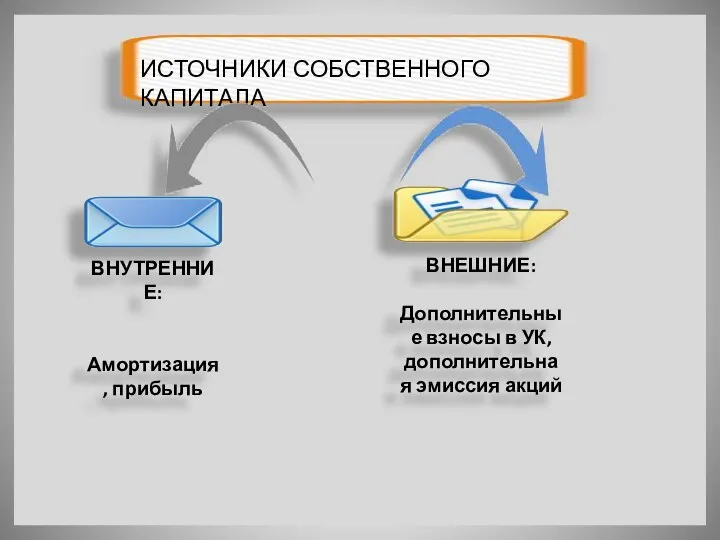

- 7. ИСТОЧНИКИ СОБСТВЕННОГО КАПИТАЛА ВНУТРЕННИЕ: Амортизация, прибыль ВНЕШНИЕ: Дополнительные взносы в УК, дополнительная эмиссия акций

- 8. Управления собственным капиталом предприятия основывается на финансовой политике, предусматривающей привлечение собственных финансовых ресурсов из различных источников

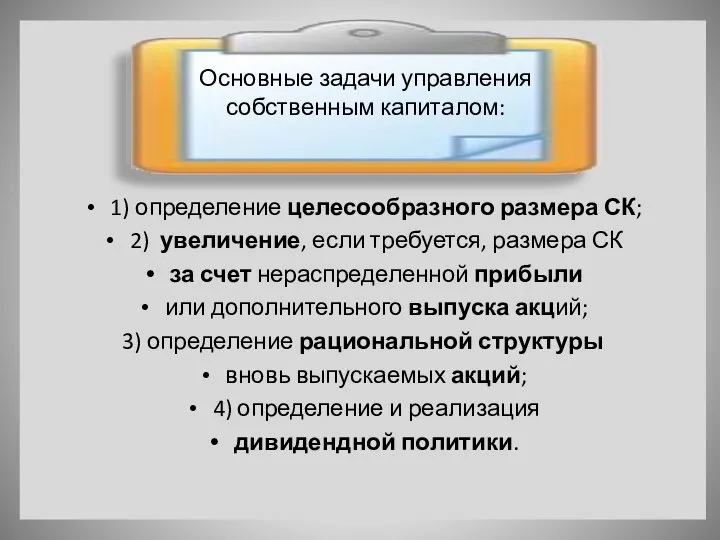

- 9. 1) определение целесообразного размера СК; 2) увеличение, если требуется, размера СК за счет нераспределенной прибыли или

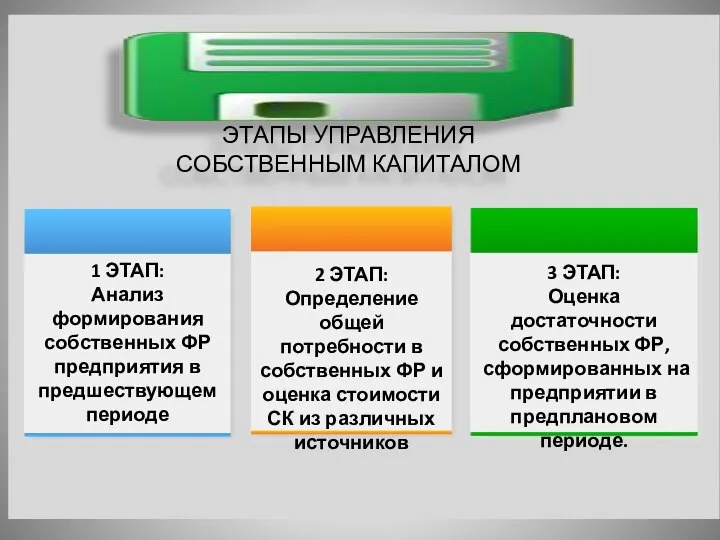

- 10. ЭТАПЫ УПРАВЛЕНИЯ СОБСТВЕННЫМ КАПИТАЛОМ 1 ЭТАП: Анализ формирования собственных ФР предприятия в предшествующем периоде 2 ЭТАП:

- 11. На первом этапе изучаются общий объем собственных финансовых ресурсов, соответствие темпов прироста СК темпам прироста активов

- 12. На втором этапе рассматриваются источники формирования собственных финансовых ресурсов. Изучается соотношение внешних и внутренних источников формирования

- 13. На третьем этапе оценивается достаточность собственных ФР, сформированных на предприятии в предплановом периоде.

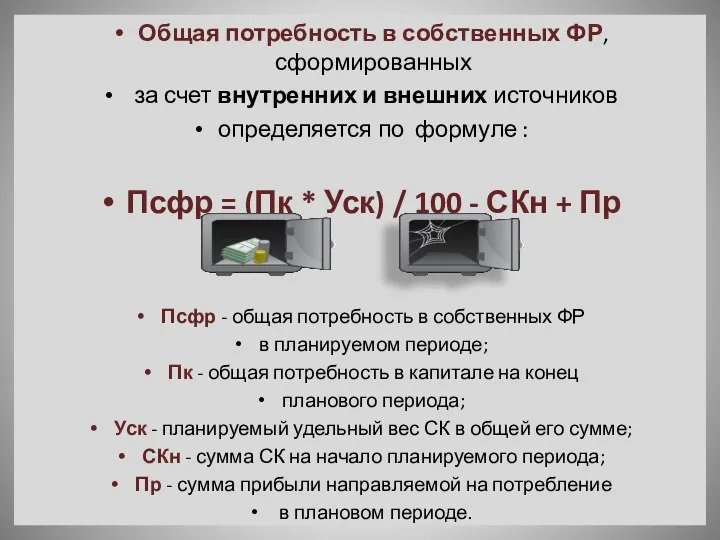

- 14. Общая потребность в собственных ФР, сформированных за счет внутренних и внешних источников определяется по формуле :

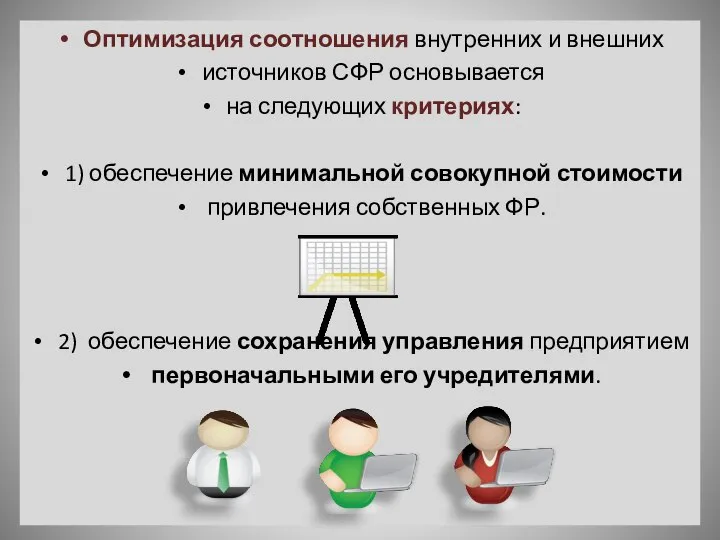

- 15. Оптимизация соотношения внутренних и внешних источников СФР основывается на следующих критериях: 1) обеспечение минимальной совокупной стоимости

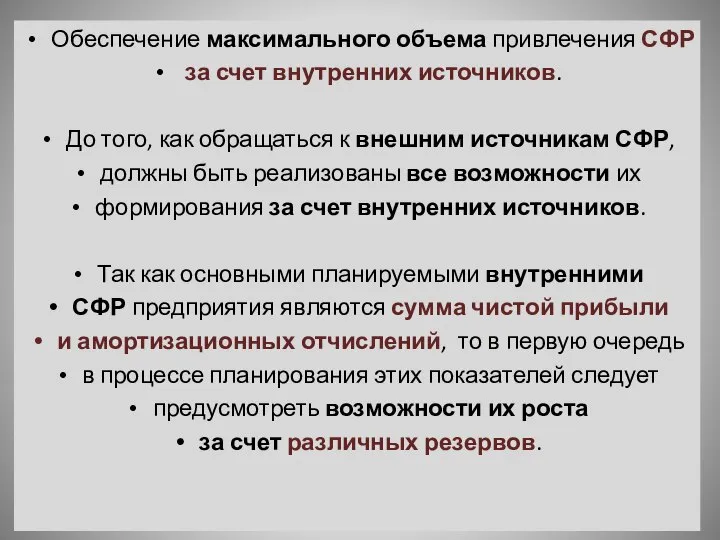

- 16. Обеспечение максимального объема привлечения СФР за счет внутренних источников. До того, как обращаться к внешним источникам

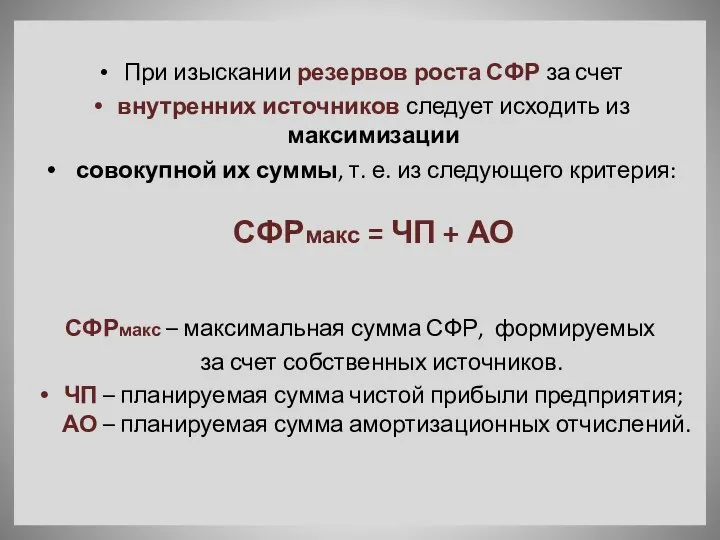

- 17. При изыскании резервов роста СФР за счет внутренних источников следует исходить из максимизации совокупной их суммы,

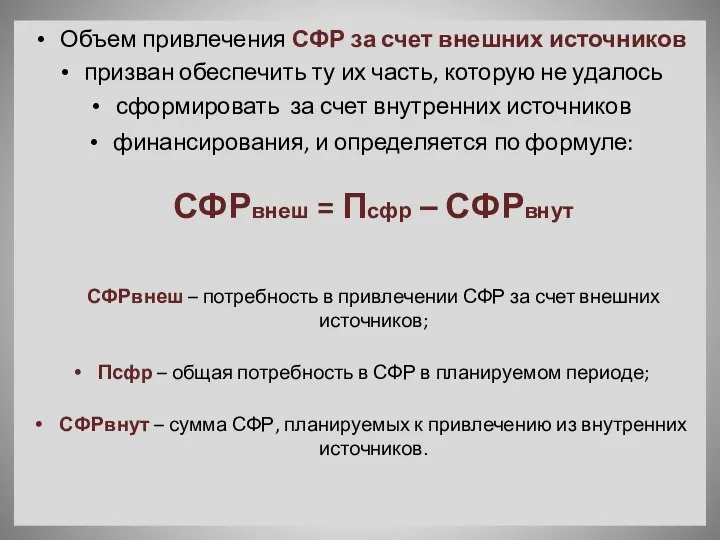

- 18. Объем привлечения СФР за счет внешних источников призван обеспечить ту их часть, которую не удалось сформировать

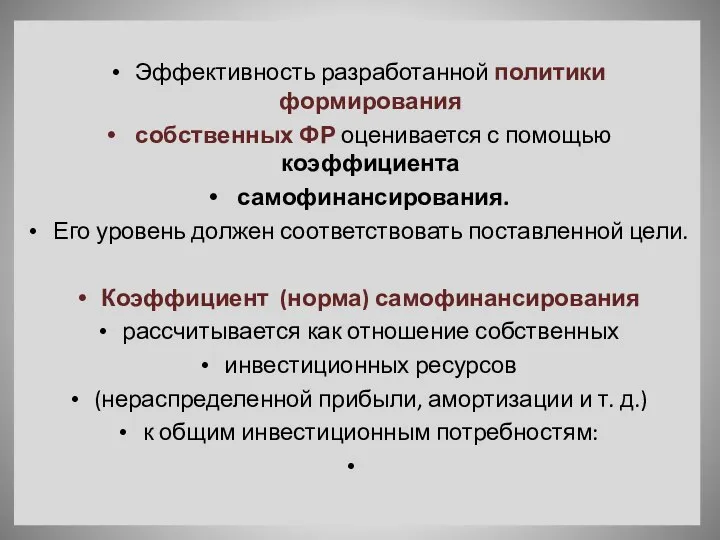

- 19. Эффективность разработанной политики формирования собственных ФР оценивается с помощью коэффициента самофинансирования. Его уровень должен соответствовать поставленной

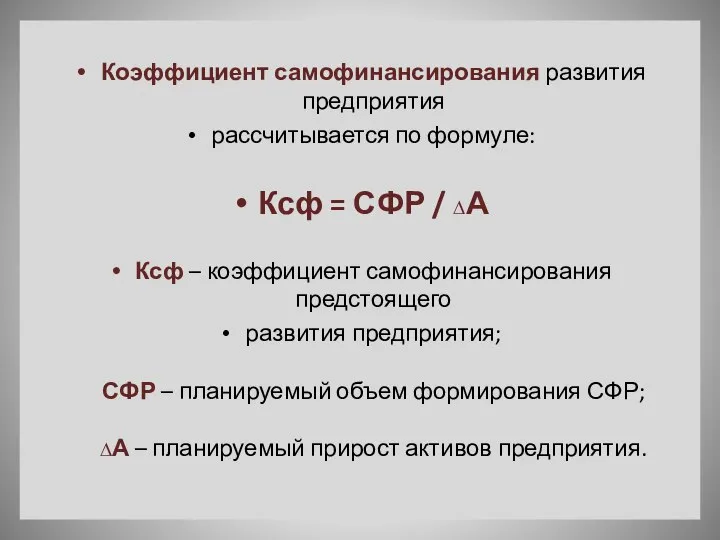

- 20. Коэффициент самофинансирования развития предприятия рассчитывается по формуле: Ксф = СФР / ∆А Ксф – коэффициент самофинансирования

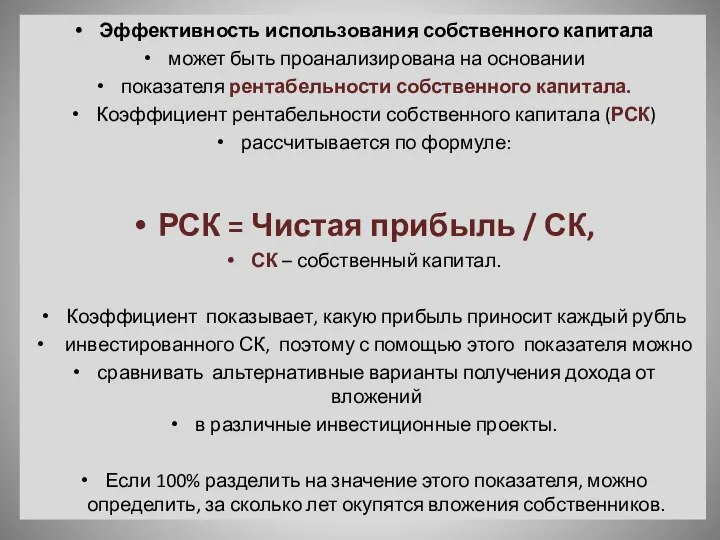

- 21. Эффективность использования собственного капитала может быть проанализирована на основании показателя рентабельности собственного капитала. Коэффициент рентабельности собственного

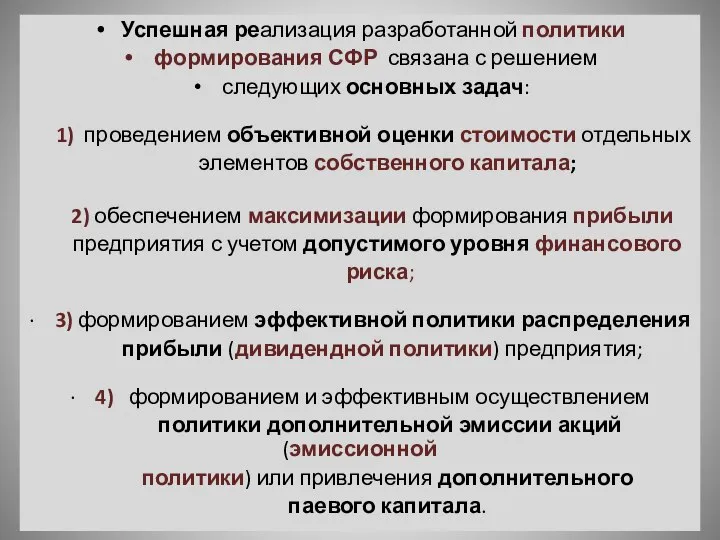

- 22. Успешная реализация разработанной политики формирования СФР связана с решением следующих основных задач: 1) проведением объективной оценки

- 23. 2. Дивидендная политика предприятия

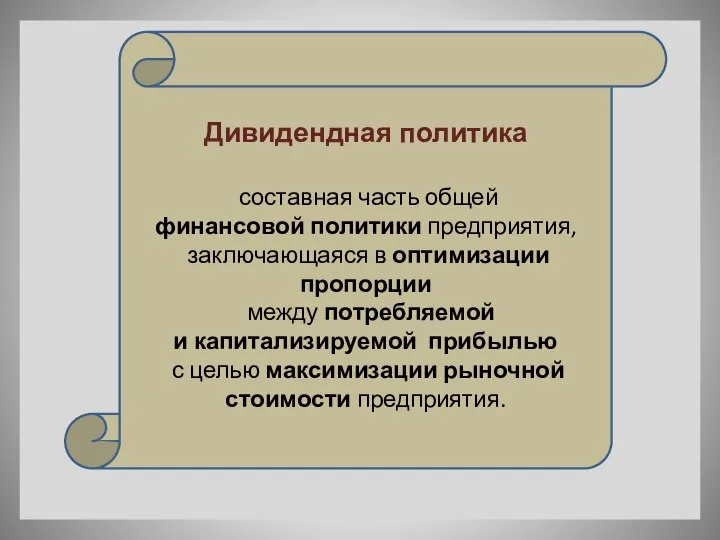

- 24. Дивидендная политика составная часть общей финансовой политики предприятия, заключающаяся в оптимизации пропорции между потребляемой и капитализируемой

- 25. Цель дивидендной политики: максимизация богатства акционеров; обеспечение достаточного финансирования деятельности предприятия.

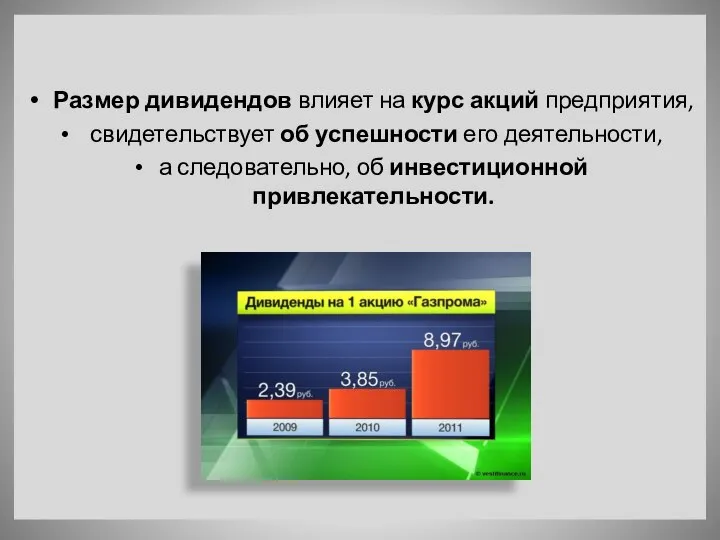

- 26. Размер дивидендов влияет на курс акций предприятия, свидетельствует об успешности его деятельности, а следовательно, об инвестиционной

- 27. Прибыль за вычетом дивидендов - это основной источник развития предприятия, финансирования его активов. А развитие обеспечивает

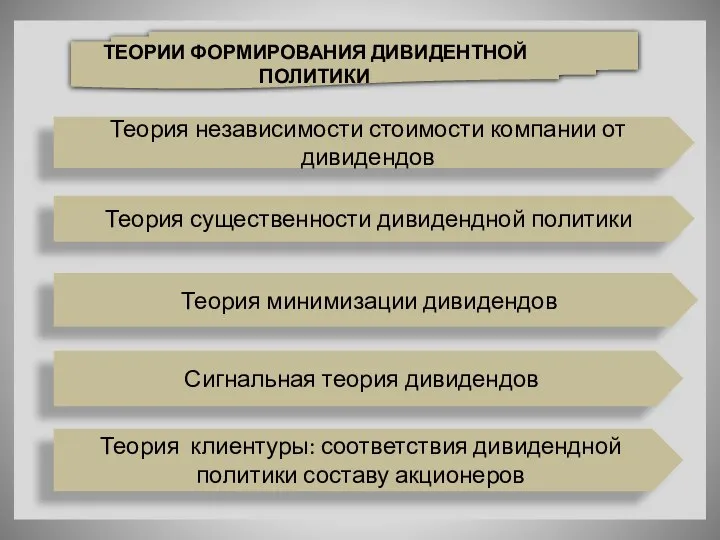

- 28. ТЕОРИИ ФОРМИРОВАНИЯ ДИВИДЕНТНОЙ ПОЛИТИКИ Теория независимости стоимости компании от дивидендов Теория существенности дивидендной политики Теория клиентуры:

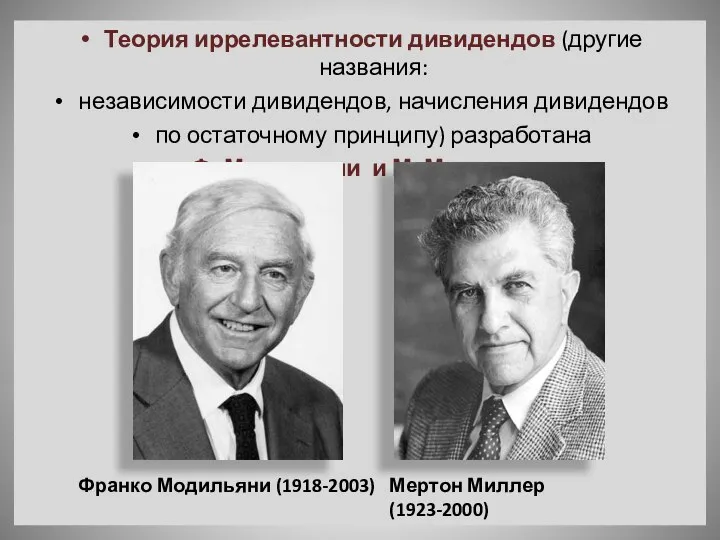

- 29. Теория иррелевантности дивидендов (другие названия: независимости дивидендов, начисления дивидендов по остаточному принципу) разработана Ф. Модильяни и

- 30. В своей статье, опубликованной в 1961 г., они доказывают, что величина дивидендов не влияет на изменение

- 31. Логика рассуждений Модильяни и Миллера такова. Если компания получила прибыль Р, и имеет возможность ее инвестировать

- 32. В рамках теории предусматриваются ограничения: отсутствие налогов, равноценность для инвесторов дивидендов и доходов от прироста капитала,

- 33. В развитие своей теории Модильяни и Миллер предложили начислять дивиденды по остаточному принципу, обосновывая приоритетностью инвестиционной

- 34. Именно поэтому последовательность действий должна быть такой: 1) составляется оптимальный бюджет капиталовложений и рассчитывается требуемая сумма

- 35. Если всю прибыль целесообразно использовать для реинвестирования, дивиденды не выплачиваются вовсе; если у компании нет приемлемых

- 36. Критика теории: Инвестор не может быть безразличным по отношению к тому, в какой форме – дивидендах

- 37. Теория существенности дивидендной политики (теория «синицы в руках»). Представители - М. Гордон и Дж. Линтнер. Дивидендная

- 38. Акционеров удовлетворяет меньшая норма прибыли на инвестированный капитал, что приводит к возрастанию рыночной стоимости фирмы.

- 39. Теория минимизации дивидендов (налоговых предпочтений) Авторы: Литценбергер и Рамасвами основана на предположении, что эффективность ДП определяется

- 40. Стоимость налоговых выплат в текущем периоде превышает стоимость налоговых выплат в будущем периоде, так как со

- 41. Для акционеров более важен капитализированный доход, чем уплаченный в виде дивидендов, поскольку дивиденды облагаются налогом по

- 42. В связи с этим целесообразно сократить сумму дивидендов, чтобы сократить налоговые выплаты на них, и увеличить

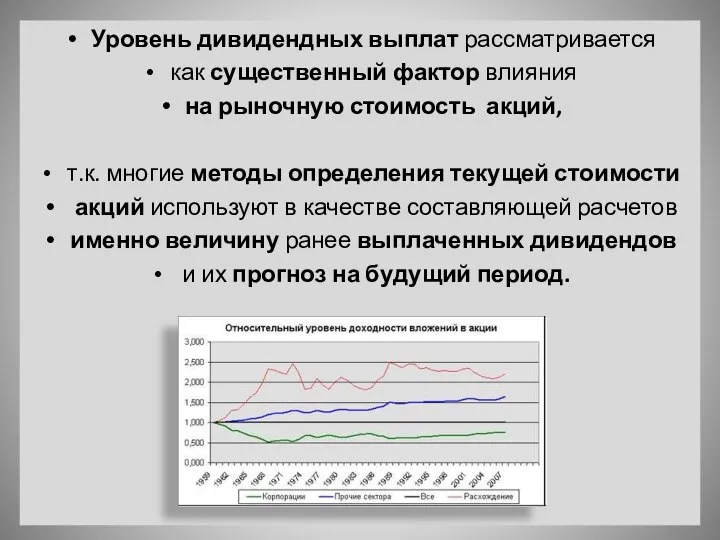

- 43. Сигнальная теория дивидендов Текущая реальная рыночная стоимость акций оценивается и устанавливается на основе размера выплачиваемых по

- 44. Уровень дивидендных выплат рассматривается как существенный фактор влияния на рыночную стоимость акций, т.к. многие методы определения

- 45. Выплата солидных дивидендов “подает сигнал” рынку о том, что фирма находится на подъеме. Но данная теория

- 46. Теория соответствия дивидендной политики составу акционеров (теория эффекта клиентуры) Компания должна осуществлять такую ДП, которая соответствует

- 47. Акционеры, несогласные с такой практикой, реинвестируют капитал в другие компании и состав акционеров станет однородным.

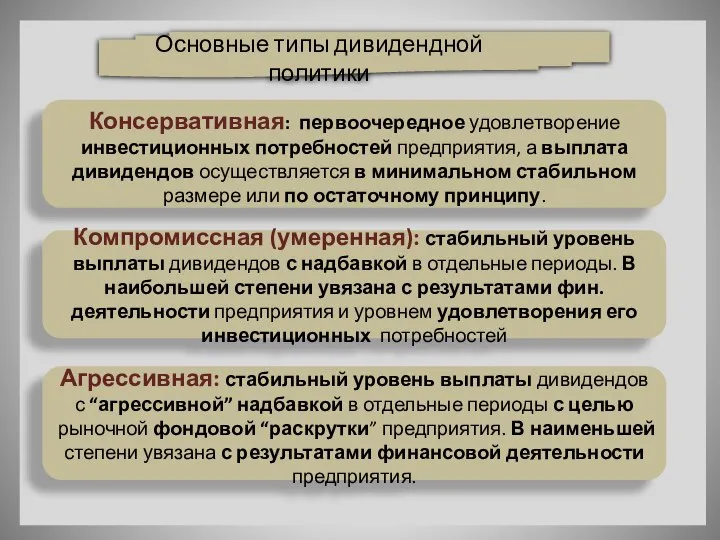

- 48. Основные типы дивидендной политики Консервативная: первоочередное удовлетворение инвестиционных потребностей предприятия, а выплата дивидендов осуществляется в минимальном

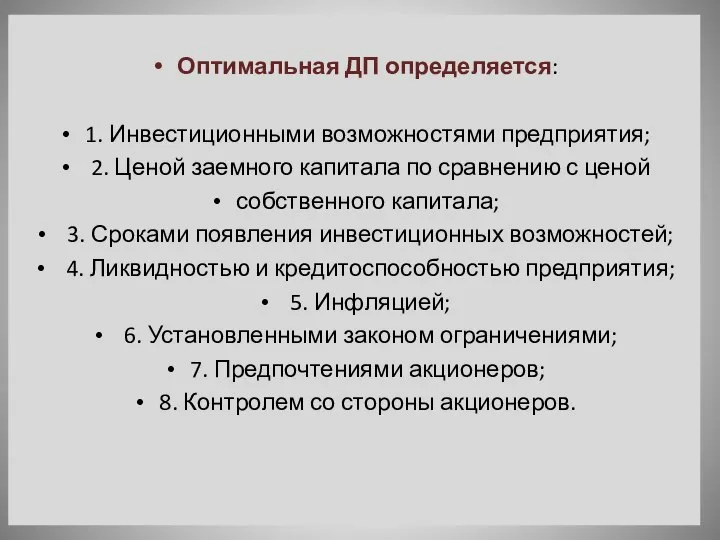

- 49. Оптимальная ДП определяется: 1. Инвестиционными возможностями предприятия; 2. Ценой заемного капитала по сравнению с ценой собственного

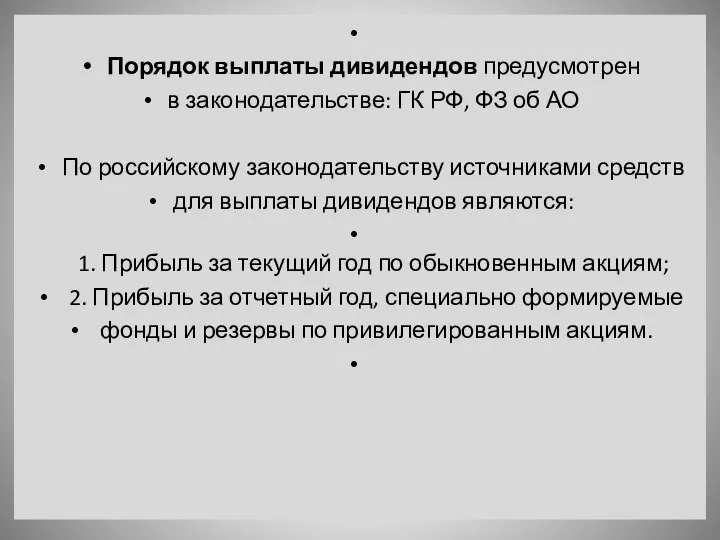

- 50. Порядок выплаты дивидендов предусмотрен в законодательстве: ГК РФ, ФЗ об АО По российскому законодательству источниками средств

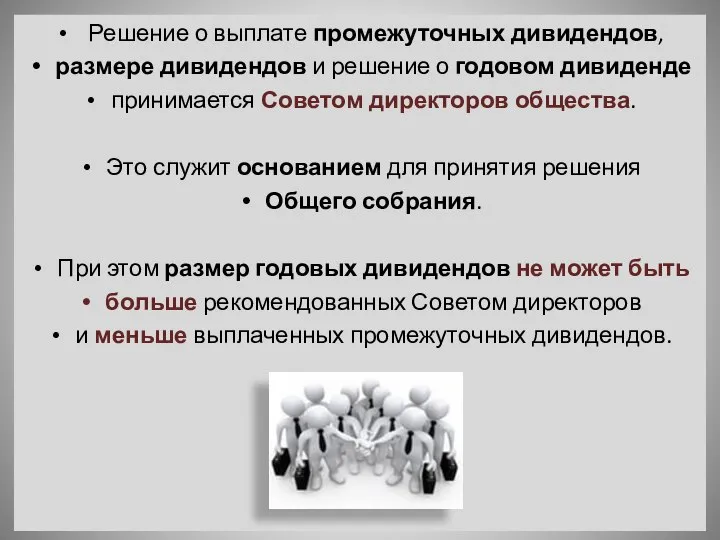

- 51. Решение о выплате промежуточных дивидендов, размере дивидендов и решение о годовом дивиденде принимается Советом директоров общества.

- 52. Общее собрание акционеров вправе принять решение о выплате дивидендов по акциям определенных категорий, а также по

- 53. Наряду с календарными сроками выплаты дивидендов и ограничениями календарных сроков существуют и общие ограничения на выплату

- 54. Ограничения, связанные с финансовым состоянием эмитентов. Общество не вправе выплачивать и принимать решение о выплате дивидендов,

- 55. Ограничения, связанные с группами акций: Общество не вправе принимать решение о выплате дивидендов, если: не принято

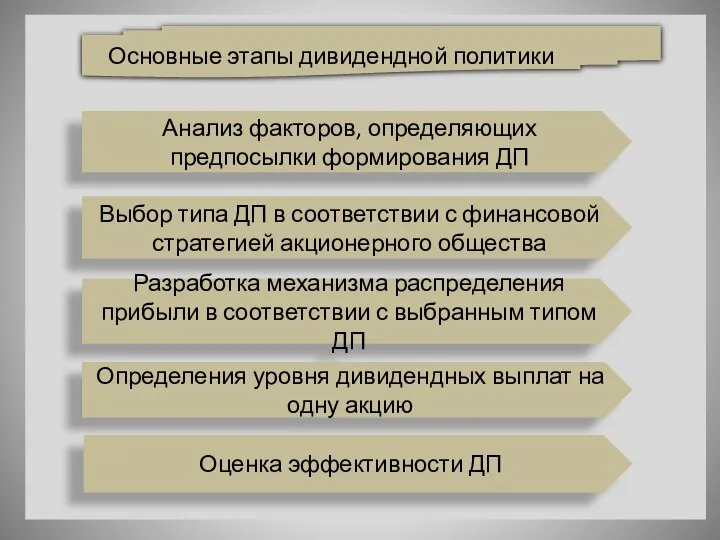

- 56. Основные этапы дивидендной политики Анализ факторов, определяющих предпосылки формирования ДП Выбор типа ДП в соответствии с

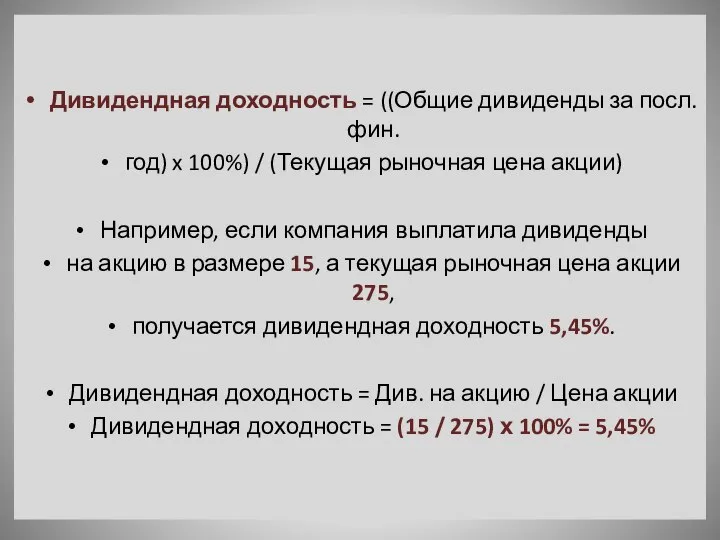

- 57. Дивидендная доходность = ((Общие дивиденды за посл. фин. год) x 100%) / (Текущая рыночная цена акции)

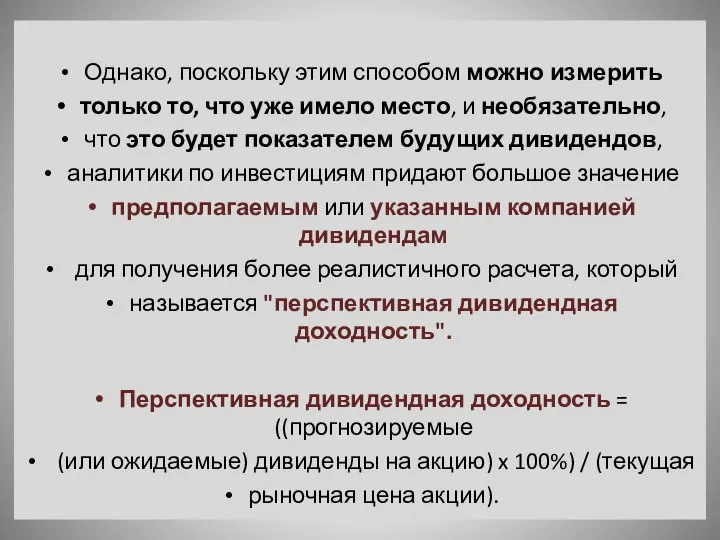

- 58. Однако, поскольку этим способом можно измерить только то, что уже имело место, и необязательно, что это

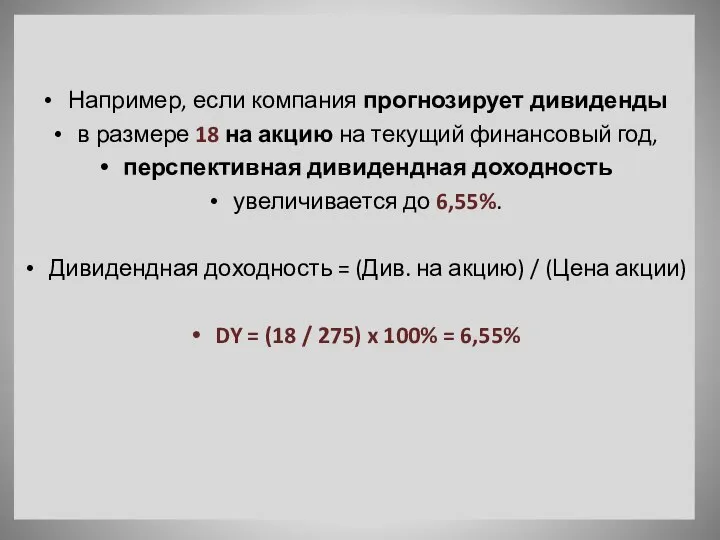

- 59. Например, если компания прогнозирует дивиденды в размере 18 на акцию на текущий финансовый год, перспективная дивидендная

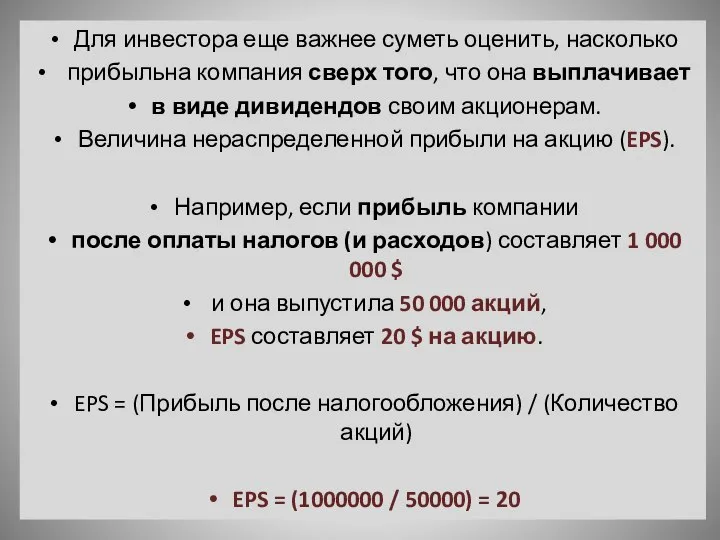

- 60. Для инвестора еще важнее суметь оценить, насколько прибыльна компания сверх того, что она выплачивает в виде

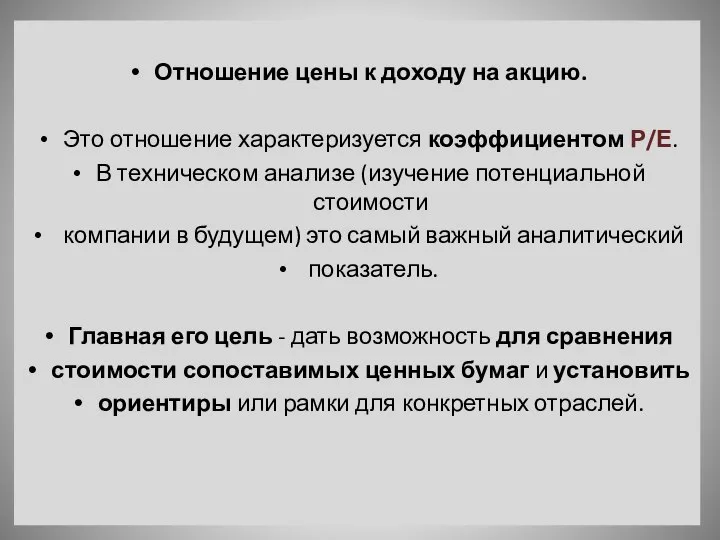

- 61. Отношение цены к доходу на акцию. Это отношение характеризуется коэффициентом Р/Е. В техническом анализе (изучение потенциальной

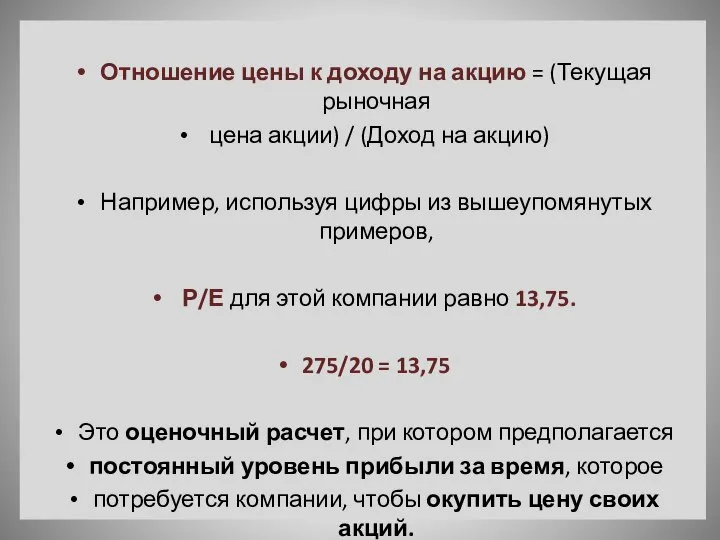

- 62. Отношение цены к доходу на акцию = (Текущая рыночная цена акции) / (Доход на акцию) Например,

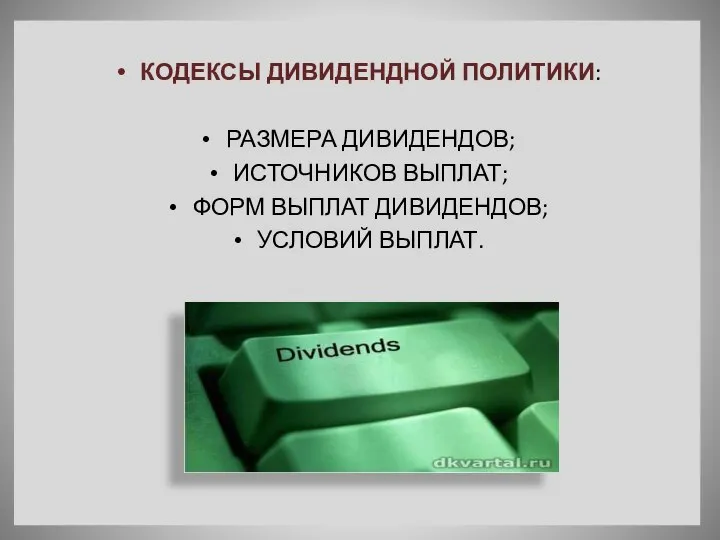

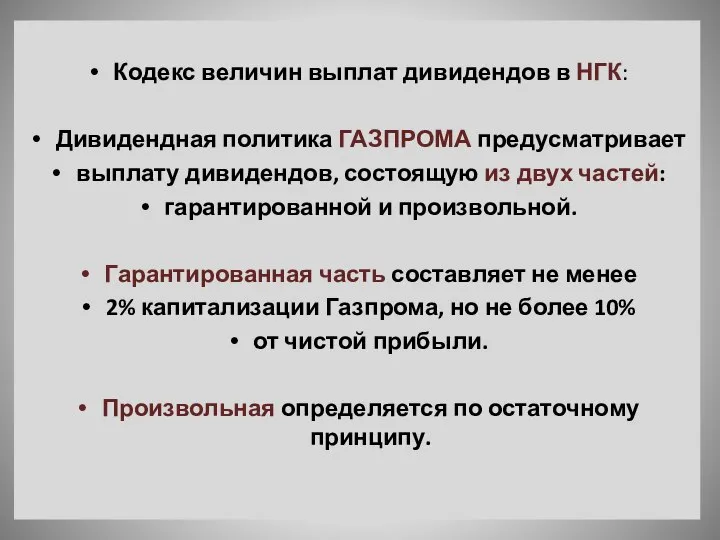

- 63. КОДЕКСЫ ДИВИДЕНДНОЙ ПОЛИТИКИ: РАЗМЕРА ДИВИДЕНДОВ; ИСТОЧНИКОВ ВЫПЛАТ; ФОРМ ВЫПЛАТ ДИВИДЕНДОВ; УСЛОВИЙ ВЫПЛАТ.

- 64. Кодекс величин выплат дивидендов в НГК: Дивидендная политика ГАЗПРОМА предусматривает выплату дивидендов, состоящую из двух частей:

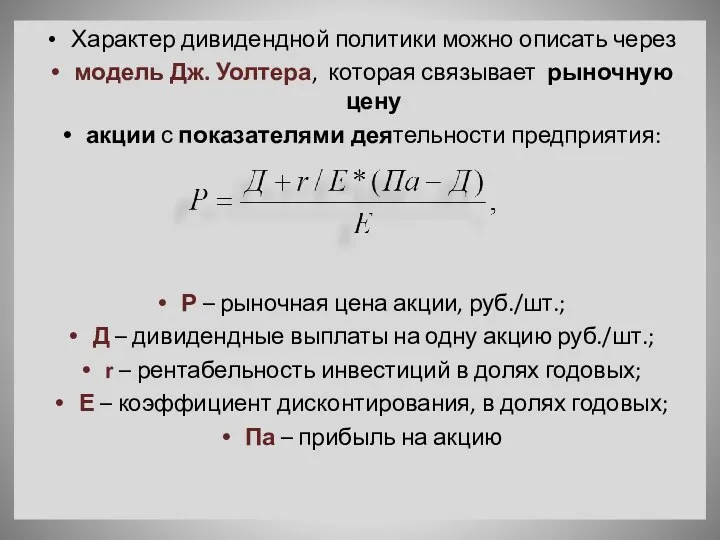

- 65. Характер дивидендной политики можно описать через модель Дж. Уолтера, которая связывает рыночную цену акции с показателями

- 67. Скачать презентацию

1. Формирование собственного капитала

предприятия

2. Дивидендная политика предприятия

1. Формирование собственного капитала

предприятия

2. Дивидендная политика предприятия

Собственный капитал предприятия отражает

общую стоимость принадлежащих предприятию

средств на праве

Собственный капитал предприятия отражает

общую стоимость принадлежащих предприятию

средств на праве

СОБСТВЕННЫЙ КАПИТАЛ

УСТАВНЫЙ КАПИТАЛ

ДОБАВОЧНЫЙ КАПИТАЛ

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

ФОНДЫ ЦЕЛЕВОГО НАЗНАЧЕНИЯ

РЕЗЕРВНЫЙ КАПИТАЛ

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ

СОБСТВЕННЫЙ КАПИТАЛ

УСТАВНЫЙ КАПИТАЛ

ДОБАВОЧНЫЙ КАПИТАЛ

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

ФОНДЫ ЦЕЛЕВОГО НАЗНАЧЕНИЯ

РЕЗЕРВНЫЙ КАПИТАЛ

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ

При создании компании (предприятия) основу

собственного капитала составляют:

акционерный капитал;

складочный капитал (паевой);

взносы

При создании компании (предприятия) основу

собственного капитала составляют:

акционерный капитал;

складочный капитал (паевой);

взносы

СОБСТВЕННЫЙ КАПИТАЛ

ИНВЕСТИРОВАННЫЙ КАПИТАЛ

средства, вложенные учредителями (собственниками)

в предприятие:

номинальная стоимость акций,

СОБСТВЕННЫЙ КАПИТАЛ

ИНВЕСТИРОВАННЫЙ КАПИТАЛ

средства, вложенные учредителями (собственниками)

в предприятие:

номинальная стоимость акций,

ИСТОЧНИКИ СОБСТВЕННОГО КАПИТАЛА

ВНУТРЕННИЕ:

Амортизация, прибыль

ВНЕШНИЕ:

Дополнительные взносы в УК, дополнительная эмиссия акций

ИСТОЧНИКИ СОБСТВЕННОГО КАПИТАЛА

ВНУТРЕННИЕ:

Амортизация, прибыль

ВНЕШНИЕ:

Дополнительные взносы в УК, дополнительная эмиссия акций

Управления собственным капиталом предприятия

основывается на финансовой политике,

предусматривающей привлечение собственных

финансовых

Управления собственным капиталом предприятия

основывается на финансовой политике,

предусматривающей привлечение собственных

финансовых

1) определение целесообразного размера СК;

2) увеличение, если требуется, размера СК

за

1) определение целесообразного размера СК;

2) увеличение, если требуется, размера СК

за

ЭТАПЫ УПРАВЛЕНИЯ СОБСТВЕННЫМ КАПИТАЛОМ

1 ЭТАП:

Анализ формирования собственных ФР предприятия в предшествующем

ЭТАПЫ УПРАВЛЕНИЯ СОБСТВЕННЫМ КАПИТАЛОМ

1 ЭТАП:

Анализ формирования собственных ФР предприятия в предшествующем

На первом этапе изучаются общий объем

собственных финансовых ресурсов,

соответствие темпов

собственных финансовых ресурсов,

соответствие темпов

На втором этапе рассматриваются источники

формирования собственных финансовых ресурсов.

Изучается соотношение

На втором этапе рассматриваются источники

формирования собственных финансовых ресурсов.

Изучается соотношение

На третьем этапе оценивается достаточность

собственных ФР, сформированных на предприятии

в

собственных ФР, сформированных на предприятии

в

Общая потребность в собственных ФР, сформированных

за счет внутренних и внешних

Общая потребность в собственных ФР, сформированных

за счет внутренних и внешних

Оптимизация соотношения внутренних и внешних

источников СФР основывается

на следующих критериях:

1)

Оптимизация соотношения внутренних и внешних

источников СФР основывается

на следующих критериях:

1)

Обеспечение максимального объема привлечения СФР

за счет внутренних источников.

До того, как

Обеспечение максимального объема привлечения СФР

за счет внутренних источников.

До того, как

При изыскании резервов роста СФР за счет

внутренних источников следует исходить

внутренних источников следует исходить

Объем привлечения СФР за счет внешних источников

призван обеспечить ту их

Объем привлечения СФР за счет внешних источников

призван обеспечить ту их

Эффективность разработанной политики формирования

собственных ФР оценивается с помощью коэффициента

самофинансирования.

Его

собственных ФР оценивается с помощью коэффициента

самофинансирования.

Его

Коэффициент самофинансирования развития предприятия

рассчитывается по формуле:

Ксф = СФР / ∆А

Ксф

рассчитывается по формуле:

Ксф = СФР / ∆А

Ксф

Эффективность использования собственного капитала

может быть проанализирована на основании

показателя рентабельности

Эффективность использования собственного капитала

может быть проанализирована на основании

показателя рентабельности

Успешная реализация разработанной политики

формирования СФР связана с решением

следующих

Успешная реализация разработанной политики

формирования СФР связана с решением

следующих

2. Дивидендная политика предприятия

Дивидендная политика

составная часть общей

финансовой политики предприятия,

заключающаяся в оптимизации

Дивидендная политика

составная часть общей

финансовой политики предприятия,

заключающаяся в оптимизации

Цель дивидендной политики:

максимизация богатства акционеров;

обеспечение достаточного финансирования

деятельности предприятия.

Цель дивидендной политики:

максимизация богатства акционеров;

обеспечение достаточного финансирования

деятельности предприятия.

Размер дивидендов влияет на курс акций предприятия,

свидетельствует об успешности его

свидетельствует об успешности его

Прибыль за вычетом дивидендов - это основной источник

развития предприятия, финансирования

Прибыль за вычетом дивидендов - это основной источник

развития предприятия, финансирования

ТЕОРИИ ФОРМИРОВАНИЯ ДИВИДЕНТНОЙ ПОЛИТИКИ

Теория независимости стоимости компании от дивидендов

Теория существенности дивидендной

ТЕОРИИ ФОРМИРОВАНИЯ ДИВИДЕНТНОЙ ПОЛИТИКИ

Теория независимости стоимости компании от дивидендов

Теория существенности дивидендной

Теория иррелевантности дивидендов (другие названия:

независимости дивидендов, начисления дивидендов

по остаточному

Теория иррелевантности дивидендов (другие названия:

независимости дивидендов, начисления дивидендов

по остаточному

В своей статье, опубликованной в 1961 г., они доказывают,

что величина

В своей статье, опубликованной в 1961 г., они доказывают,

что величина

Логика рассуждений Модильяни и Миллера такова.

Если компания получила прибыль Р,

Логика рассуждений Модильяни и Миллера такова.

Если компания получила прибыль Р,

В рамках теории предусматриваются ограничения:

отсутствие налогов, равноценность для инвесторов

дивидендов и

В рамках теории предусматриваются ограничения:

отсутствие налогов, равноценность для инвесторов

дивидендов и

В развитие своей теории Модильяни и Миллер предложили

начислять дивиденды по

начислять дивиденды по

Именно поэтому последовательность действий

должна быть такой:

1) составляется оптимальный бюджет

Именно поэтому последовательность действий

должна быть такой:

1) составляется оптимальный бюджет

Если всю прибыль целесообразно использовать

для реинвестирования, дивиденды не выплачиваются вовсе;

Если всю прибыль целесообразно использовать

для реинвестирования, дивиденды не выплачиваются вовсе;

Критика теории:

Инвестор не может быть безразличным по отношению к тому,

в

Инвестор не может быть безразличным по отношению к тому,

в

Теория существенности дивидендной политики

(теория «синицы в руках»).

Представители - М. Гордон

Теория существенности дивидендной политики

(теория «синицы в руках»).

Представители - М. Гордон

Акционеров удовлетворяет меньшая норма прибыли

на инвестированный капитал, что приводит

к

на инвестированный капитал, что приводит

к

Теория минимизации дивидендов

(налоговых предпочтений)

Авторы: Литценбергер и Рамасвами

основана на предположении,

Теория минимизации дивидендов

(налоговых предпочтений)

Авторы: Литценбергер и Рамасвами

основана на предположении,

Стоимость налоговых выплат в текущем периоде

превышает стоимость налоговых выплат

в

Стоимость налоговых выплат в текущем периоде

превышает стоимость налоговых выплат

в

Для акционеров более важен капитализированный доход,

чем уплаченный в виде дивидендов,

чем уплаченный в виде дивидендов,

В связи с этим целесообразно сократить сумму дивидендов,

чтобы сократить налоговые выплаты

чтобы сократить налоговые выплаты

Сигнальная теория дивидендов

Текущая реальная рыночная стоимость акций

оценивается и устанавливается на

Сигнальная теория дивидендов

Текущая реальная рыночная стоимость акций

оценивается и устанавливается на

Уровень дивидендных выплат рассматривается

как существенный фактор влияния

на рыночную стоимость

Уровень дивидендных выплат рассматривается

как существенный фактор влияния

на рыночную стоимость

Выплата солидных дивидендов “подает сигнал”

рынку о том, что фирма находится

рынку о том, что фирма находится

Теория соответствия дивидендной политики

составу акционеров (теория эффекта клиентуры)

Компания должна осуществлять

Теория соответствия дивидендной политики

составу акционеров (теория эффекта клиентуры)

Компания должна осуществлять

Акционеры, несогласные с такой практикой,

реинвестируют капитал в другие компании

и

реинвестируют капитал в другие компании

и

Основные типы дивидендной политики

Консервативная: первоочередное удовлетворение инвестиционных потребностей предприятия, а выплата

Основные типы дивидендной политики

Консервативная: первоочередное удовлетворение инвестиционных потребностей предприятия, а выплата

Оптимальная ДП определяется:

1. Инвестиционными возможностями предприятия;

2. Ценой заемного капитала по

1. Инвестиционными возможностями предприятия;

2. Ценой заемного капитала по

Порядок выплаты дивидендов предусмотрен

в законодательстве: ГК РФ, ФЗ об АО

По

Порядок выплаты дивидендов предусмотрен

в законодательстве: ГК РФ, ФЗ об АО

По

Решение о выплате промежуточных дивидендов,

размере дивидендов и решение о годовом

Решение о выплате промежуточных дивидендов,

размере дивидендов и решение о годовом

Общее собрание акционеров вправе принять решение

о выплате дивидендов по акциям

о выплате дивидендов по акциям

Наряду с календарными сроками выплаты дивидендов

и ограничениями календарных сроков существуют

и ограничениями календарных сроков существуют

Ограничения, связанные

с финансовым состоянием эмитентов.

Общество не вправе выплачивать и

Ограничения, связанные

с финансовым состоянием эмитентов.

Общество не вправе выплачивать и

Ограничения, связанные с группами акций:

Общество не вправе принимать решение о

Общество не вправе принимать решение о

Основные этапы дивидендной политики

Анализ факторов, определяющих предпосылки формирования ДП

Выбор типа ДП

Основные этапы дивидендной политики

Анализ факторов, определяющих предпосылки формирования ДП

Выбор типа ДП

Дивидендная доходность = ((Общие дивиденды за посл. фин.

год) x 100%)

год) x 100%)

Однако, поскольку этим способом можно измерить

только то, что уже имело

только то, что уже имело

Например, если компания прогнозирует дивиденды

в размере 18 на акцию на

в размере 18 на акцию на

Для инвестора еще важнее суметь оценить, насколько

прибыльна компания сверх того,

Для инвестора еще важнее суметь оценить, насколько

прибыльна компания сверх того,

Отношение цены к доходу на акцию.

Это отношение характеризуется коэффициентом Р/Е.

Это отношение характеризуется коэффициентом Р/Е.

Отношение цены к доходу на акцию = (Текущая рыночная

цена акции)

цена акции)

КОДЕКСЫ ДИВИДЕНДНОЙ ПОЛИТИКИ:

РАЗМЕРА ДИВИДЕНДОВ;

ИСТОЧНИКОВ ВЫПЛАТ;

ФОРМ ВЫПЛАТ ДИВИДЕНДОВ;

УСЛОВИЙ ВЫПЛАТ.

РАЗМЕРА ДИВИДЕНДОВ;

ИСТОЧНИКОВ ВЫПЛАТ;

ФОРМ ВЫПЛАТ ДИВИДЕНДОВ;

УСЛОВИЙ ВЫПЛАТ.

Кодекс величин выплат дивидендов в НГК:

Дивидендная политика ГАЗПРОМА предусматривает

выплату дивидендов,

Дивидендная политика ГАЗПРОМА предусматривает

выплату дивидендов,

Характер дивидендной политики можно описать через

модель Дж. Уолтера, которая связывает

Характер дивидендной политики можно описать через

модель Дж. Уолтера, которая связывает

О преимуществах программы 3D Моделирование

О преимуществах программы 3D Моделирование Диаграммы взаимодействия. Диаграммы состояний. Диаграмма кооперации

Диаграммы взаимодействия. Диаграммы состояний. Диаграмма кооперации Последовательное соединение RLC-элементов

Последовательное соединение RLC-элементов Суды общей юрисдикции в РФ

Суды общей юрисдикции в РФ Аттестационная работа. Реконструкция водопропускных труб на участке строительства второго пути в условиях Республики Коми

Аттестационная работа. Реконструкция водопропускных труб на участке строительства второго пути в условиях Республики Коми Анализ результатов государственной итоговой аттестации по алгебре в новой форме в 2009 г. - презентация по Алгебре

Анализ результатов государственной итоговой аттестации по алгебре в новой форме в 2009 г. - презентация по Алгебре Знаешь ли политическую карту Европы

Знаешь ли политическую карту Европы Магнитоэлекртлік жүйедегі өлшеу құрылғылары

Магнитоэлекртлік жүйедегі өлшеу құрылғылары RHODIUM

RHODIUM Применение определенного интеграла

Применение определенного интеграла  Теория лидерства. Ситуационный подход

Теория лидерства. Ситуационный подход Геополитика (географическая политика)

Геополитика (географическая политика) Богослужение и его участники

Богослужение и его участники Введение в специальность «Экономика и управление на предприятии» Н. Н. Таскаева к. э. н., доцент А.И. Козловская, старший препод

Введение в специальность «Экономика и управление на предприятии» Н. Н. Таскаева к. э. н., доцент А.И. Козловская, старший препод Глава I Человек среди людей

Глава I Человек среди людей Мода в романе «Евгений Онегин» А.С. Пушкина

Мода в романе «Евгений Онегин» А.С. Пушкина Торгово-развлекательный комплекс "Берёзки". Планировка

Торгово-развлекательный комплекс "Берёзки". Планировка Решения Европейского совета Решения Европейского совета - это директивные установки, которыми должны руководствоваться государ

Решения Европейского совета Решения Европейского совета - это директивные установки, которыми должны руководствоваться государ Логические задачи таблицы

Логические задачи таблицы Структура многолетней подготовки

Структура многолетней подготовки Искусство Древней Индии

Искусство Древней Индии Эпоха Ренессанса

Эпоха Ренессанса Символы евангелистов Учитель ТМОУ «Караульская средняя общеобразовательная школа-интернат» Байкалова Л.С.

Символы евангелистов Учитель ТМОУ «Караульская средняя общеобразовательная школа-интернат» Байкалова Л.С. Презентация "Воздействие рок музыки на здоровье человека" - скачать презентации по МХК

Презентация "Воздействие рок музыки на здоровье человека" - скачать презентации по МХК Роль информации в современном мире

Роль информации в современном мире Multicusting

Multicusting  Металлизация УБИС

Металлизация УБИС ГУСОН ТО «Социально – реабилитационный центр для несовершеннолетних Суворовского района».

ГУСОН ТО «Социально – реабилитационный центр для несовершеннолетних Суворовского района».