Упрощенная система налогообложения для малого бизнеса Лекция преподавателя: Комовой Татьяны Ивановны

-

Упрощенная система налогообложения для малого бизнеса Лекция преподавателя: Комовой Татьяны Ивановны

Содержание

- 2. Структура урока Опрос Новая тема Практическое задание для закрепления новой темы Заполнение налоговой декларации Тестирование Домашнее

- 3. План темы: Условия перехода организаций и индивидуальных предпринимателей на упрощенную систему налогообложения для малого бизнеса. Перечень

- 4. Не у п л а ч и в а ю т Не у п л а

- 5. На упрощенную систему налогообложения имеют право перейти: Организации Индивидуальные предприниматели Доход от реализации за 9 мес.

- 6. Документы , подаваемые в НАЛОГОВУЮ ИНСПЕКЦИЮ Учредительные документы (копии) Свидетельство о постановке на налоговый учет (ИНН)

- 7. Организации НЕ ИМЕЮЩИЕ ПРАВО применять упрощенную систему Банки; Страховые компании; Негосударственные пенсионные фонды; Ломбарды; Нотариусы, занимающейся

- 8. Элементы налогообложения единого налога по упрощенной системе налогообложения Доходы (выручка) Объект налогообложения Доходы, уменьшенные на расходы

- 9. Задача По исходным данным выбрать наиболее целесообразный вариант налогообложения при условии: выручка от продажи продукции 12250000

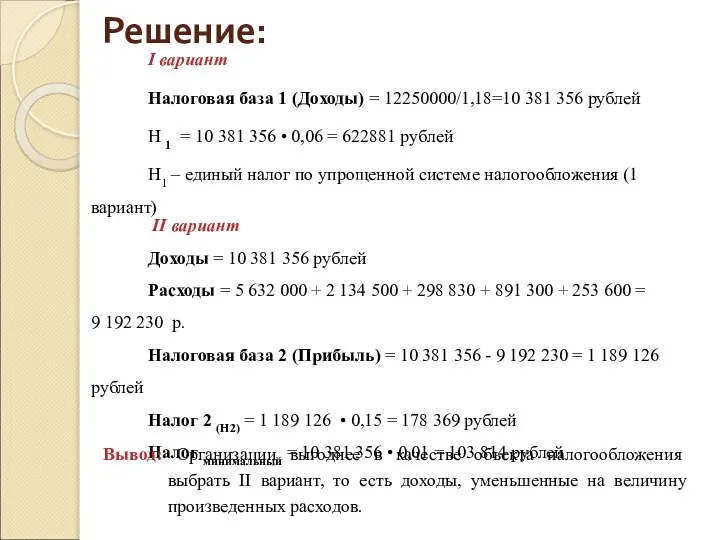

- 10. Решение: I вариант Налоговая база 1 (Доходы) = 12250000/1,18=10 381 356 рублей Н 1 = 10

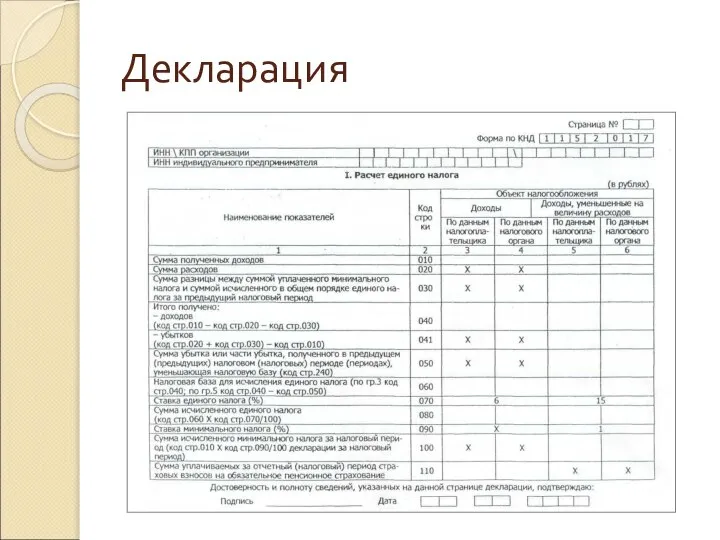

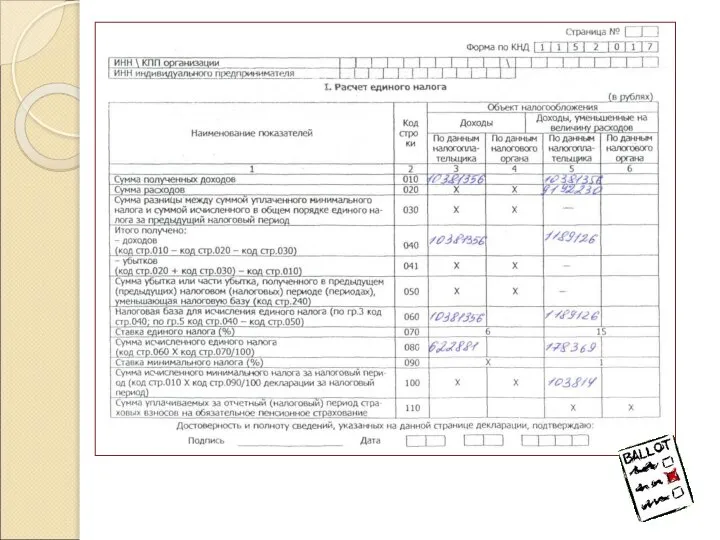

- 11. Декларация

- 13. Выводы Применение упрощенной системы налогообложения стимулирует развитие малого бизнеса; I вариант налогообложения выгоднее применять при небольшой

- 14. Тест

- 16. Скачать презентацию

Структура урока

Опрос

Новая тема

Практическое задание для закрепления новой темы

Заполнение налоговой декларации

Тестирование

Домашнее задание

Структура урока

Опрос

Новая тема

Практическое задание для закрепления новой темы

Заполнение налоговой декларации

Тестирование

Домашнее задание

План темы:

Условия перехода организаций и индивидуальных предпринимателей на упрощенную систему налогообложения

План темы:

Условия перехода организаций и индивидуальных предпринимателей на упрощенную систему налогообложения

Не у

п

л

а

ч

и

в

а

ю

т

Не у

п

л

а

ч

и

в

а

ю

т

СХЕМА УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Индивидуальные предприниматели

На упрощенную систему

Организации

Налог на прибыль

НДС

Налог

Не у

п

л

а

ч

и

в

а

ю

т

Не у

п

л

а

ч

и

в

а

ю

т

СХЕМА УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Индивидуальные предприниматели

На упрощенную систему

Организации

Налог на прибыль

НДС

Налог

На упрощенную систему налогообложения имеют право перейти:

Организации

Индивидуальные предприниматели

Доход от реализации за

На упрощенную систему налогообложения имеют право перейти:

Организации

Индивидуальные предприниматели

Доход от реализации за

Документы , подаваемые

в НАЛОГОВУЮ ИНСПЕКЦИЮ

Учредительные документы (копии)

Свидетельство о постановке на

Документы , подаваемые

в НАЛОГОВУЮ ИНСПЕКЦИЮ

Учредительные документы (копии)

Свидетельство о постановке на

Организации НЕ ИМЕЮЩИЕ ПРАВО применять упрощенную систему

Банки;

Страховые компании;

Негосударственные пенсионные фонды;

Ломбарды;

Нотариусы,

Организации НЕ ИМЕЮЩИЕ ПРАВО применять упрощенную систему

Банки;

Страховые компании;

Негосударственные пенсионные фонды;

Ломбарды;

Нотариусы,

Элементы налогообложения единого налога по упрощенной системе налогообложения

Доходы

(выручка)

Объект налогообложения

Доходы, уменьшенные на

Элементы налогообложения единого налога по упрощенной системе налогообложения

Доходы

(выручка)

Объект налогообложения

Доходы, уменьшенные на

Задача

По исходным данным выбрать наиболее целесообразный вариант налогообложения при условии:

выручка

Задача

По исходным данным выбрать наиболее целесообразный вариант налогообложения при условии:

выручка

Решение:

I вариант

Налоговая база 1 (Доходы) = 12250000/1,18=10 381 356 рублей

Н 1 =

Решение:

I вариант

Налоговая база 1 (Доходы) = 12250000/1,18=10 381 356 рублей

Н 1 =

Декларация

Декларация

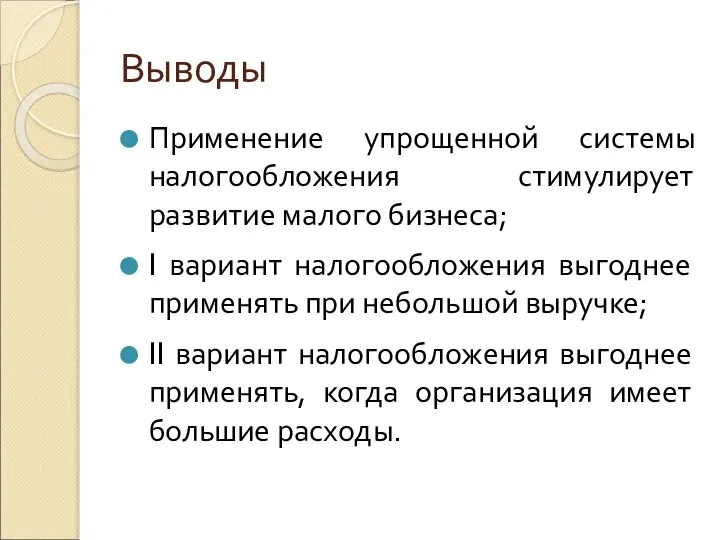

Выводы

Применение упрощенной системы налогообложения стимулирует развитие малого бизнеса;

I вариант налогообложения выгоднее

Выводы

Применение упрощенной системы налогообложения стимулирует развитие малого бизнеса;

I вариант налогообложения выгоднее

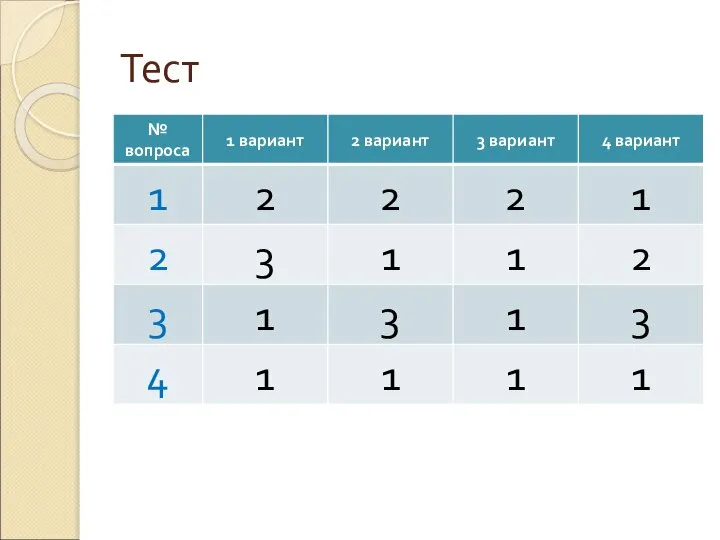

Тест

Тест

9-1_Компьютерные сети

9-1_Компьютерные сети Методы формирования диаграмм направленности антенн

Методы формирования диаграмм направленности антенн Презентация "Студенческий театр МГУ – наш МОСТ в будущее" - скачать презентации по МХК

Презентация "Студенческий театр МГУ – наш МОСТ в будущее" - скачать презентации по МХК Основы SQL. Описание отношений, доменов, ограничений целостности, представлений данных.

Основы SQL. Описание отношений, доменов, ограничений целостности, представлений данных.  Третий ФОТОФЛЕШМОБ, осенний

Третий ФОТОФЛЕШМОБ, осенний ЯП-алфавит Типы данных выражения операции

ЯП-алфавит Типы данных выражения операции  Признание жилого помещения непригодным для проживания. Аварийное жилое помещение

Признание жилого помещения непригодным для проживания. Аварийное жилое помещение Методическая разработка внеклассного мероприятия с мультемедийным сопровождением, посвященное «Дню смеха» КОНКУРС «Фестиваль

Методическая разработка внеклассного мероприятия с мультемедийным сопровождением, посвященное «Дню смеха» КОНКУРС «Фестиваль Водоэмульсионые краски

Водоэмульсионые краски Гиперактивные дети Презентация Евдокимовой Л.А._

Гиперактивные дети Презентация Евдокимовой Л.А._ Презентация Юридическая клиника при МГУ

Презентация Юридическая клиника при МГУ Пористые заполнители для легких бетонов

Пористые заполнители для легких бетонов Тест по правилам

Тест по правилам Презентация "Управление финансами" - скачать презентации по Экономике

Презентация "Управление финансами" - скачать презентации по Экономике Кәсіпкерліктің ұйымдық-құқықтық нысандары. (Такырып 2)

Кәсіпкерліктің ұйымдық-құқықтық нысандары. (Такырып 2) Внутреннее и внешнее устройство храма и правила поведения в храме

Внутреннее и внешнее устройство храма и правила поведения в храме Якутский народ

Якутский народ Автомобильные диагностические сканеры

Автомобильные диагностические сканеры Структура Киотской Конвенции Презентацию подготовили студенты первого курса ФТД-111 Рекин Сергей, Бобырь Алексей

Структура Киотской Конвенции Презентацию подготовили студенты первого курса ФТД-111 Рекин Сергей, Бобырь Алексей Юзабилити-тестирование в DIRECTUM, или как удивить разработчика

Юзабилити-тестирование в DIRECTUM, или как удивить разработчика Холодильные приборы

Холодильные приборы История спорта

История спорта «Компетентностный подход – это как приведение: все о нем говорят, но мало кто видел». Б. Д. Эльконин

«Компетентностный подход – это как приведение: все о нем говорят, но мало кто видел». Б. Д. Эльконин Twitter : Діалог - валюта бізнесу

Twitter : Діалог - валюта бізнесу Республика Башкортостан

Республика Башкортостан Производные (пользовательские) типы данных

Производные (пользовательские) типы данных Тема проповеди: Секрет 10 конвертов, или Как правильно планировать семейный бюджет

Тема проповеди: Секрет 10 конвертов, или Как правильно планировать семейный бюджет Хронический некалькулёзный холецистит

Хронический некалькулёзный холецистит