Условия и сроки выпуска товара Подготовили студенты 3 курса группы Т-096 ФТД Любич Дмитрий Каган Александр

- Условия и сроки выпуска товара Подготовили студенты 3 курса группы Т-096 ФТД Любич Дмитрий Каган Александр

Содержание

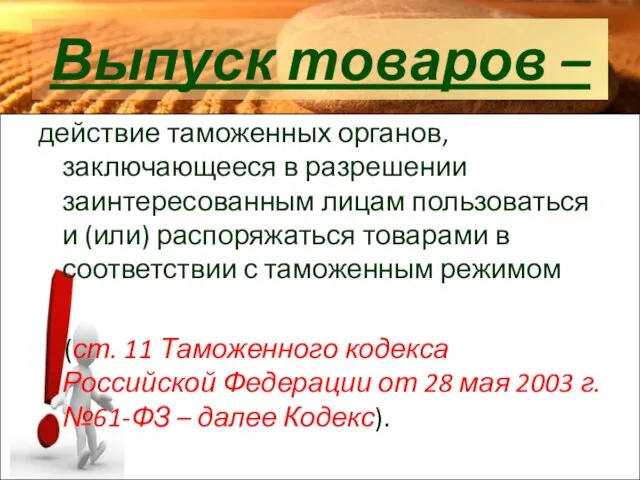

- 2. Выпуск товаров – действие таможенных органов, заключающееся в разрешении заинтересованным лицам пользоваться и (или) распоряжаться товарами

- 3. Решение о выпуске товаров принимает уполномоченное должностное лицо таможенного поста.

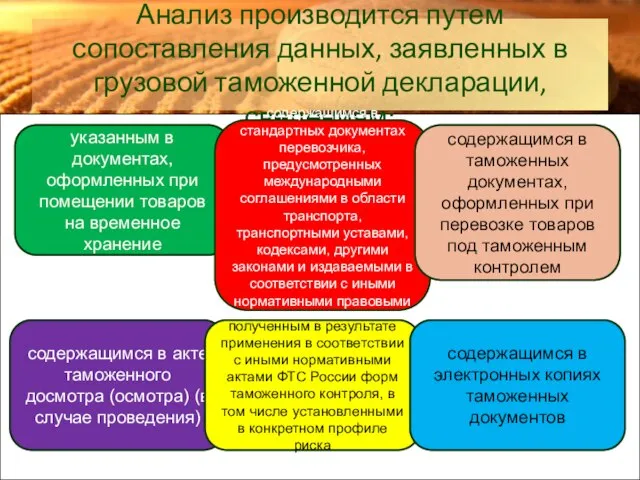

- 4. Анализ производится путем сопоставления данных, заявленных в грузовой таможенной декларации, сведениям: указанным в документах, оформленных при

- 5. Выпуск товаров осуществляется таможенными органами при следующих условиях: если при таможенном оформлении и проверке товаров таможенными

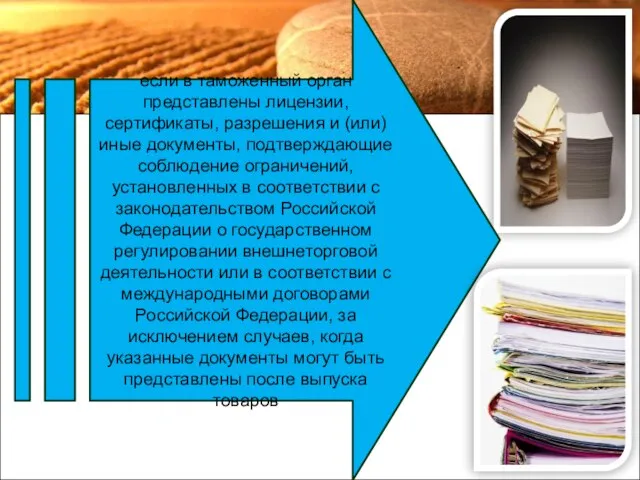

- 6. если в таможенный орган представлены лицензии, сертификаты, разрешения и (или) иные документы, подтверждающие соблюдение ограничений, установленных

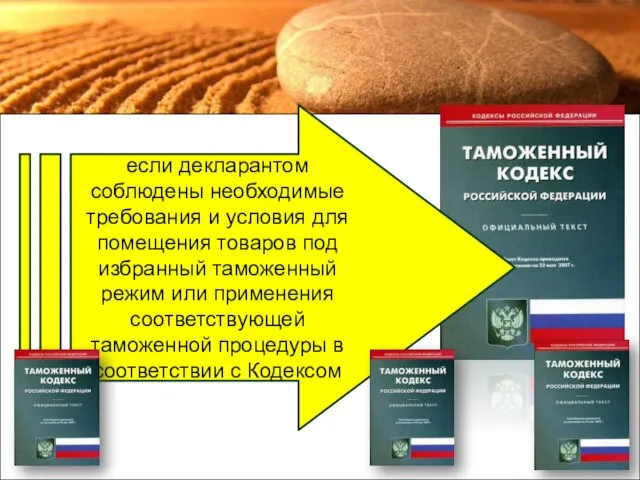

- 7. если декларантом соблюдены необходимые требования и условия для помещения товаров под избранный таможенный режим или применения

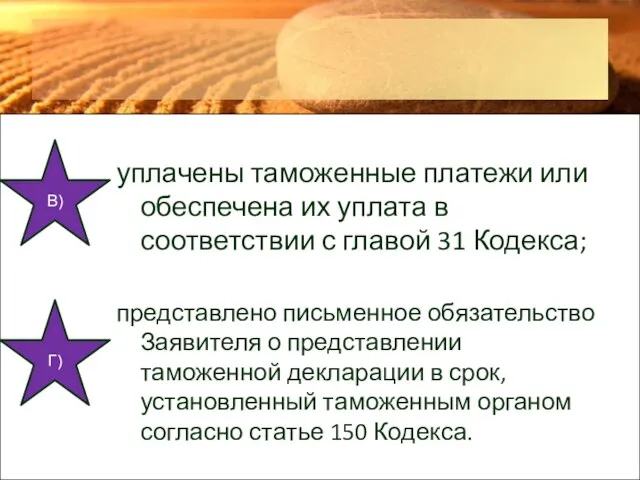

- 8. если в отношении товаров уплачены таможенные пошлины, налоги либо предоставлено обеспечение уплаты таможенных платежей

- 9. В случае возбуждения дела об административном правонарушении выпуск товаров может быть осуществлен по решению начальника таможенного

- 10. При выявлении таможенным органом в ходе проверки таможенной декларации, иных документов, представленных при декларировании, и декларируемых

- 11. В том случае, если товары изъяты или на них наложен арест в соответствии с уголовно-процессуальным законодательством

- 12. Таможенные органы осуществляют выпуск товаров не позднее трех рабочих дней со дня принятия таможенной декларации, представления

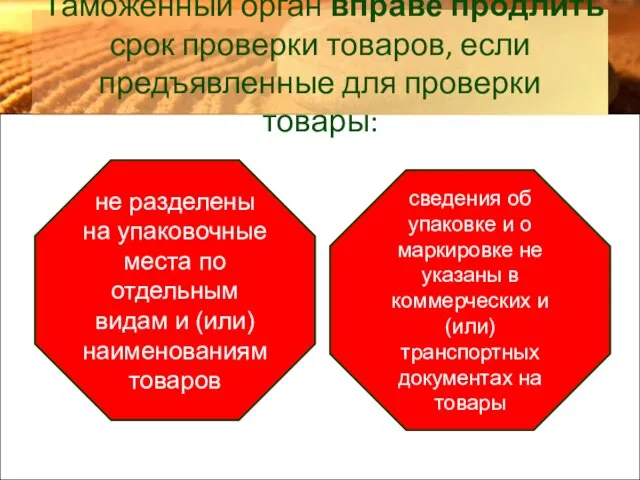

- 13. Таможенный орган вправе продлить срок проверки товаров, если предъявленные для проверки товары: не разделены на упаковочные

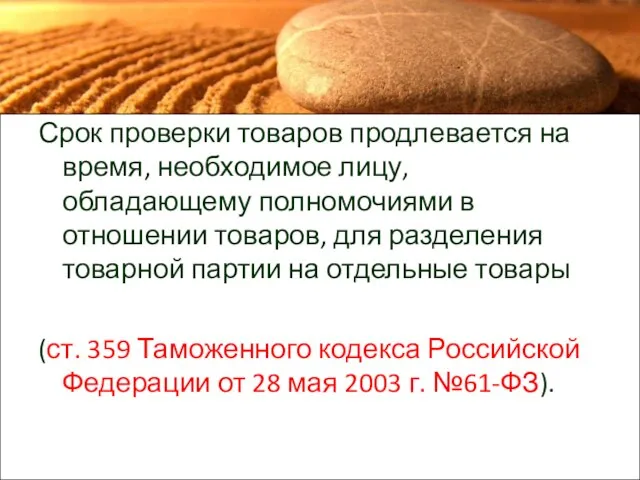

- 14. Срок проверки товаров продлевается на время, необходимое лицу, обладающему полномочиями в отношении товаров, для разделения товарной

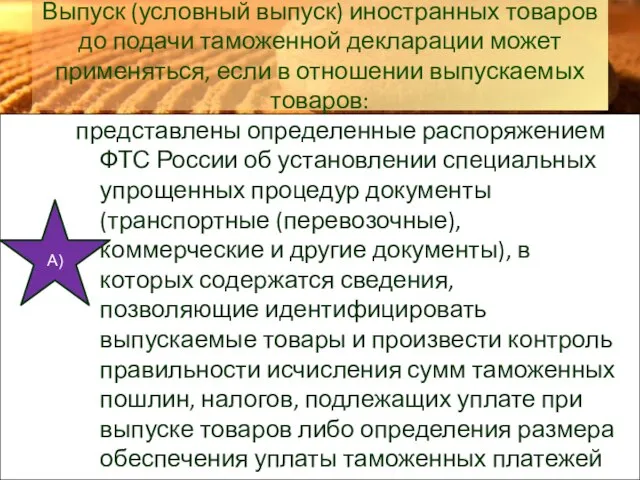

- 15. Выпуск (условный выпуск) иностранных товаров может быть осуществлен таможенным органом до подачи таможенной декларации.

- 16. Выпуск (условный выпуск) иностранных товаров до подачи таможенной декларации может применяться, если в отношении выпускаемых товаров:

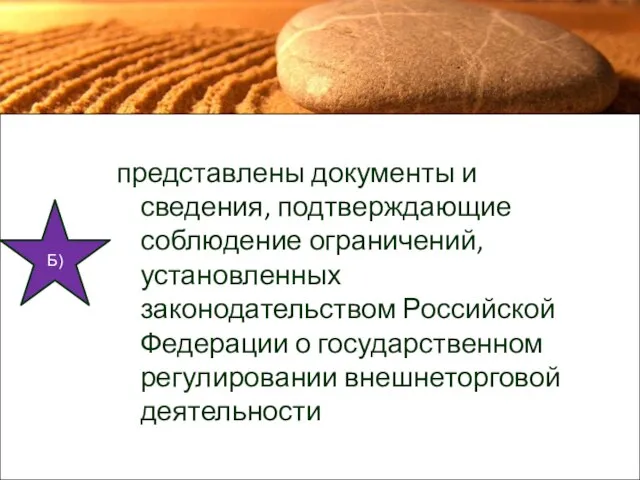

- 17. представлены документы и сведения, подтверждающие соблюдение ограничений, установленных законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности

- 18. уплачены таможенные платежи или обеспечена их уплата в соответствии с главой 31 Кодекса; представлено письменное обязательство

- 20. Скачать презентацию

Выпуск товаров –

действие таможенных органов, заключающееся в разрешении заинтересованным лицам

Выпуск товаров –

действие таможенных органов, заключающееся в разрешении заинтересованным лицам

Решение о выпуске товаров принимает уполномоченное должностное лицо таможенного поста.

Решение о выпуске товаров принимает уполномоченное должностное лицо таможенного поста.

Анализ производится путем сопоставления данных, заявленных в грузовой таможенной декларации, сведениям:

Анализ производится путем сопоставления данных, заявленных в грузовой таможенной декларации, сведениям:

Выпуск товаров осуществляется таможенными органами при следующих условиях:

если при таможенном

Выпуск товаров осуществляется таможенными органами при следующих условиях:

если при таможенном

если в таможенный орган представлены лицензии, сертификаты, разрешения и (или) иные

если в таможенный орган представлены лицензии, сертификаты, разрешения и (или) иные

если декларантом соблюдены необходимые требования и условия для помещения товаров под

если декларантом соблюдены необходимые требования и условия для помещения товаров под

если в отношении товаров уплачены таможенные пошлины, налоги либо предоставлено обеспечение

если в отношении товаров уплачены таможенные пошлины, налоги либо предоставлено обеспечение

В случае возбуждения дела об административном правонарушении выпуск товаров может быть

В случае возбуждения дела об административном правонарушении выпуск товаров может быть

При выявлении таможенным органом в ходе проверки таможенной декларации, иных документов,

При выявлении таможенным органом в ходе проверки таможенной декларации, иных документов,

В том случае, если товары изъяты или на них наложен арест

В том случае, если товары изъяты или на них наложен арест

Таможенные органы осуществляют выпуск товаров не позднее трех рабочих дней со

Таможенные органы осуществляют выпуск товаров не позднее трех рабочих дней со

Таможенный орган вправе продлить срок проверки товаров, если предъявленные для проверки

Таможенный орган вправе продлить срок проверки товаров, если предъявленные для проверки

Срок проверки товаров продлевается на время, необходимое лицу, обладающему полномочиями в

Срок проверки товаров продлевается на время, необходимое лицу, обладающему полномочиями в

Выпуск (условный выпуск) иностранных товаров может быть осуществлен таможенным органом до

Выпуск (условный выпуск) иностранных товаров может быть осуществлен таможенным органом до

Выпуск (условный выпуск) иностранных товаров до подачи таможенной декларации может применяться,

Выпуск (условный выпуск) иностранных товаров до подачи таможенной декларации может применяться,

Угрозы в развитии минерально - сырьевой базы Галибина Л. Т - 114

Угрозы в развитии минерально - сырьевой базы Галибина Л. Т - 114  Классификация полиграфических материалов

Классификация полиграфических материалов Физминутки для ребят

Физминутки для ребят Система команд микропроцессора

Система команд микропроцессора Записи

Записи Ряды распределения

Ряды распределения Переломы челюстей

Переломы челюстей  Пересечение поверхностей. Способ вспомогательных концентрических сфер

Пересечение поверхностей. Способ вспомогательных концентрических сфер Местное самоуправление

Местное самоуправление А. М. Новиков ПЕДАГОГИКА (основания) Презентация для преподавателей педагогики и педагогической

А. М. Новиков ПЕДАГОГИКА (основания) Презентация для преподавателей педагогики и педагогической Русский язык Тема: «Опасные места» в словах русского языка МОУ СОШ №10 села Суворовского

Русский язык Тема: «Опасные места» в словах русского языка МОУ СОШ №10 села Суворовского  Swot талдау

Swot талдау Дионисий. Знаменитые иконописцы

Дионисий. Знаменитые иконописцы Презентация Экономическая сущность и значение материальных запасов

Презентация Экономическая сущность и значение материальных запасов Моя семья - моя крепость - презентация для начальной школы_

Моя семья - моя крепость - презентация для начальной школы_ Презентация "Обработка природного материала" - скачать презентации по МХК

Презентация "Обработка природного материала" - скачать презентации по МХК Острые и хронические заболевания околоносовых пазух

Острые и хронические заболевания околоносовых пазух  Valentines day around the world teacher switcher

Valentines day around the world teacher switcher Проверка знаний : Основные положения хромосомной теории Гемизиготные признаки Каков процент возникновения здоровых детей (м

Проверка знаний : Основные положения хромосомной теории Гемизиготные признаки Каков процент возникновения здоровых детей (м Виды аксонометрии

Виды аксонометрии Дефекты

Дефекты Дорога без опасности - презентация для начальной школы

Дорога без опасности - презентация для начальной школы Альберт Эйнштейн

Альберт Эйнштейн Тарас Григорович Шевченко (1814-1861)

Тарас Григорович Шевченко (1814-1861) Физминутка для глаз - презентация для начальной школы

Физминутка для глаз - презентация для начальной школы Растровая графика. Генерация линий

Растровая графика. Генерация линий Стихотворение Владимира Высоцкого «Он не вернулся из боя»

Стихотворение Владимира Высоцкого «Он не вернулся из боя»  Презентация на тему "Консультативный пункт" - скачать презентации по Педагогике

Презентация на тему "Консультативный пункт" - скачать презентации по Педагогике