- ВЭД услуги. Сложные вопросы НДС

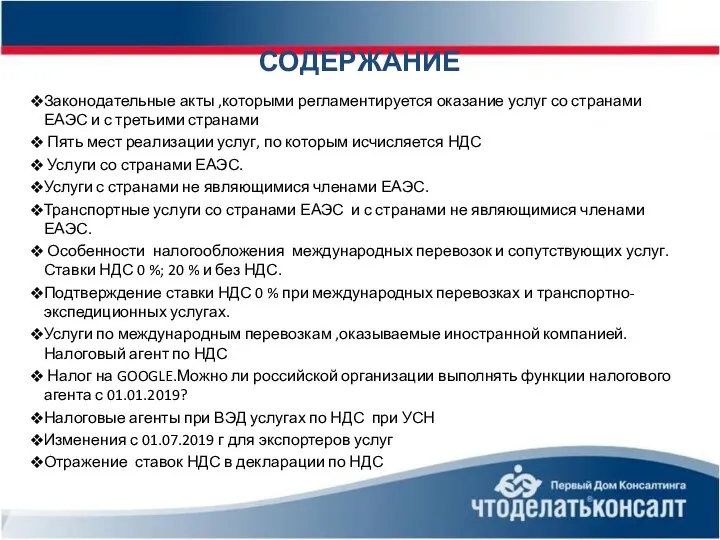

Содержание

- 2. Законодательные акты ,которыми регламентируется оказание услуг со странами ЕАЭС и с третьими странами Пять мест реализации

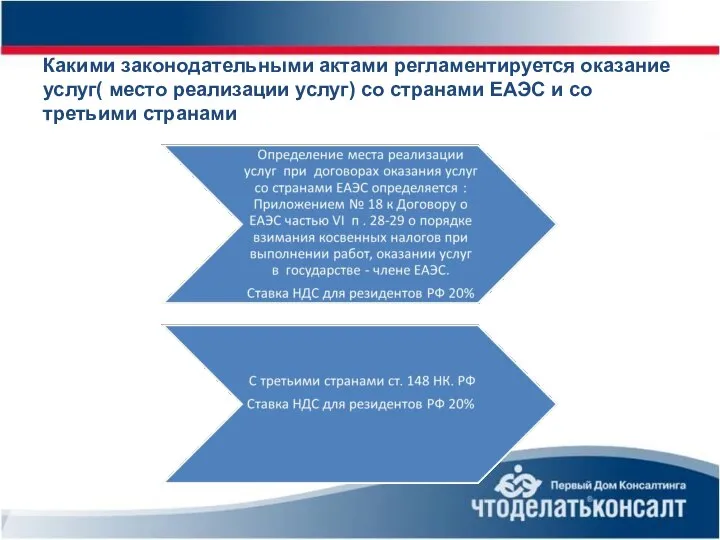

- 3. Какими законодательными актами регламентируется оказание услуг( место реализации услуг) со странами ЕАЭС и со третьими странами

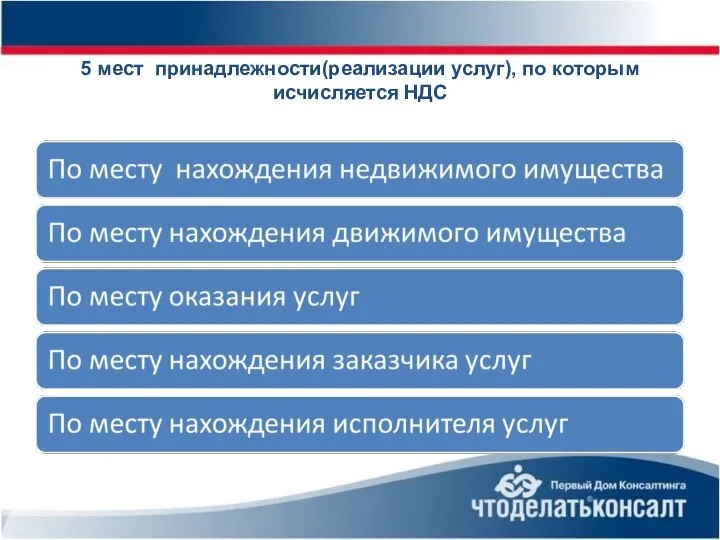

- 4. 5 мест принадлежности(реализации услуг), по которым исчисляется НДС

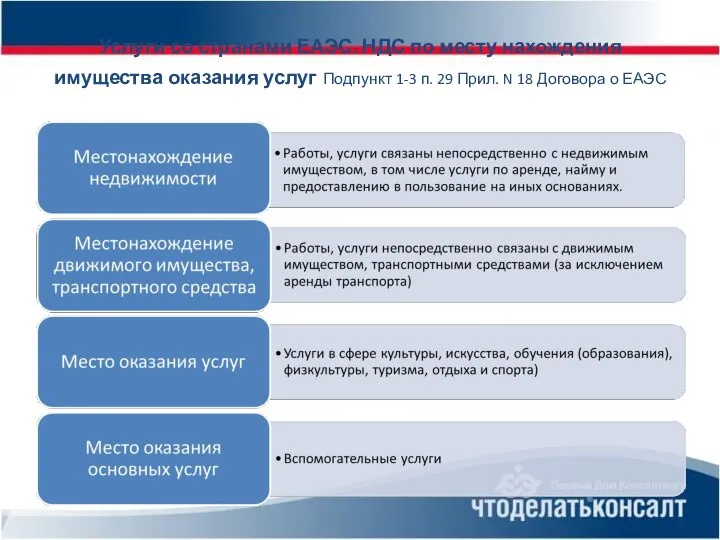

- 5. Услуги со странами ЕАЭС. НДС по месту нахождения имущества оказания услуг Подпункт 1-3 п. 29 Прил.

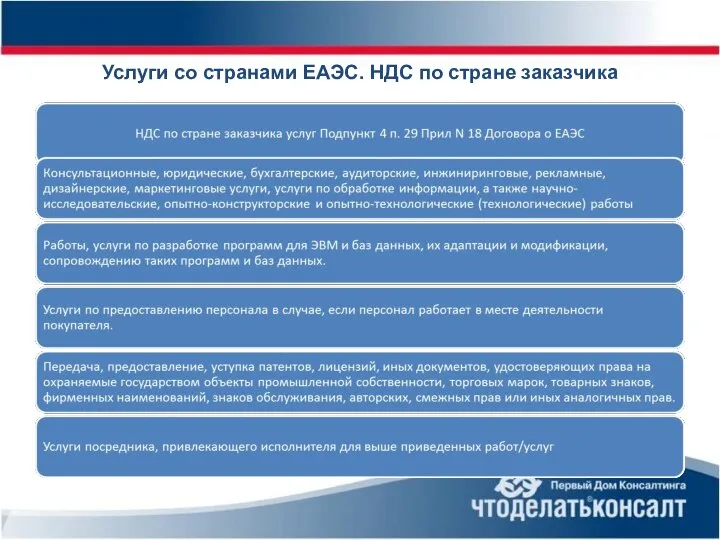

- 6. Услуги со странами ЕАЭС. НДС по стране заказчика

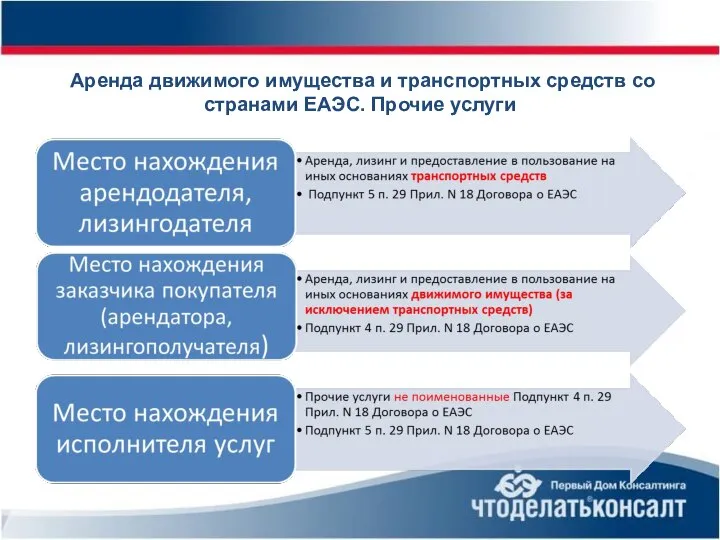

- 7. Аренда движимого имущества и транспортных средств со странами ЕАЭС. Прочие услуги

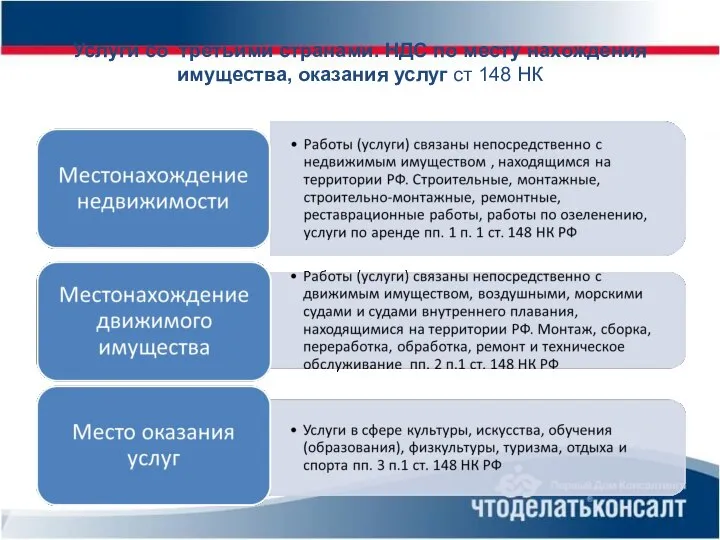

- 8. Услуги со третьими странами. НДС по месту нахождения имущества, оказания услуг ст 148 НК

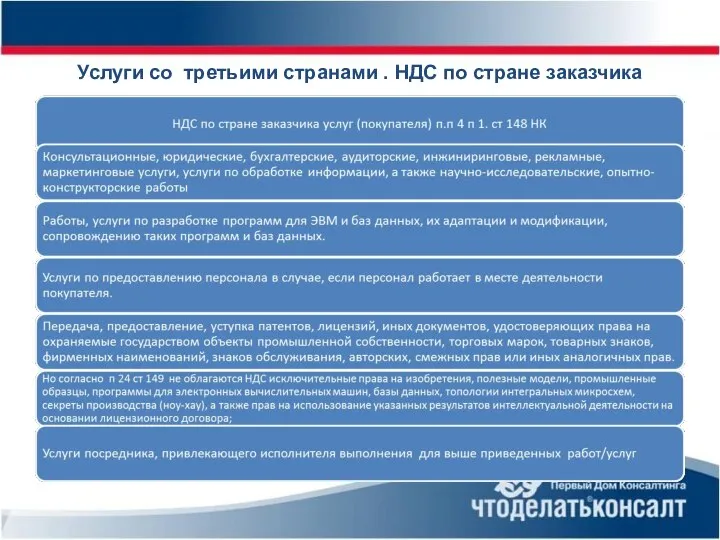

- 9. Услуги со третьими странами . НДС по стране заказчика

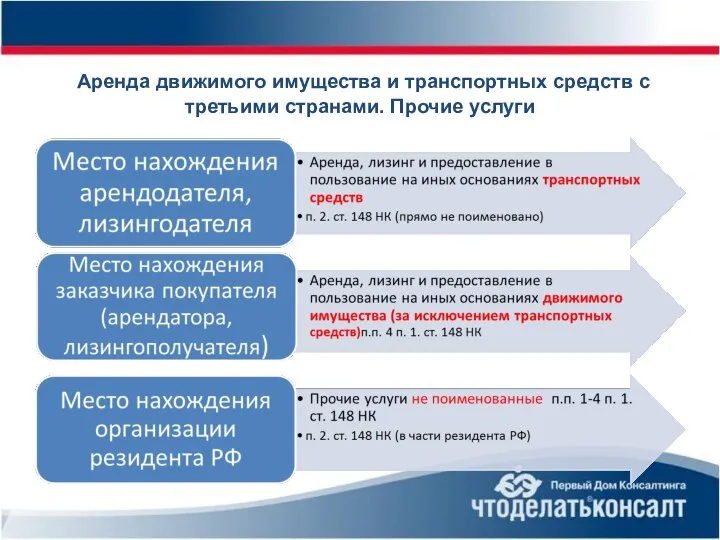

- 10. Аренда движимого имущества и транспортных средств с третьими странами. Прочие услуги

- 11. Различия по услугам между странами ЕАЭС и третьими странами

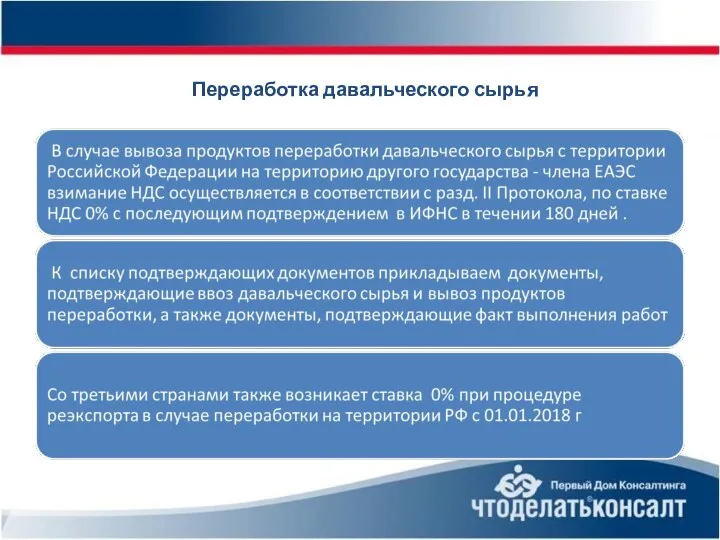

- 12. Переработка давальческого сырья

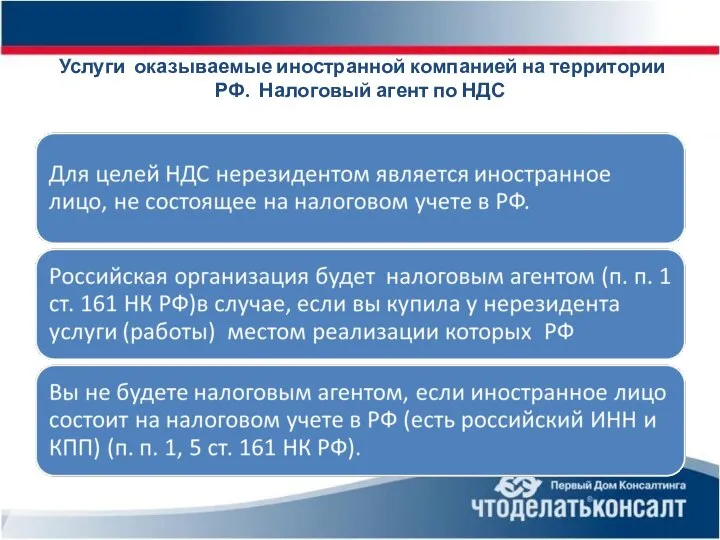

- 13. Услуги оказываемые иностранной компанией на территории РФ. Налоговый агент по НДС

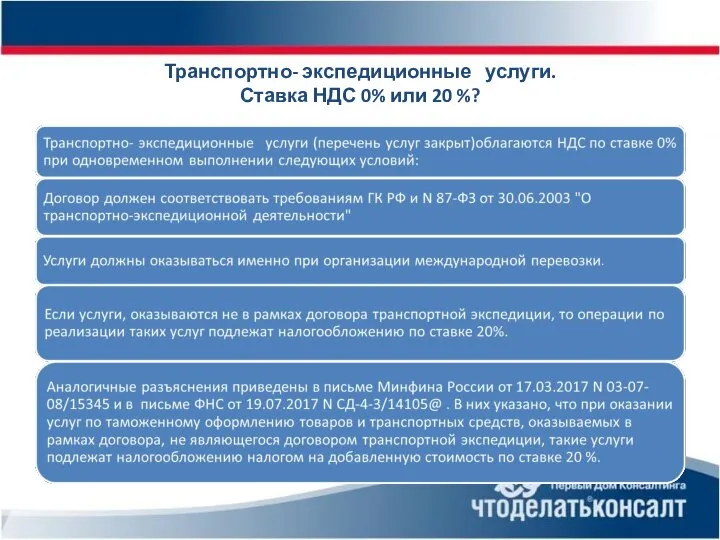

- 14. Транспортно- экспедиционные услуги. Ставка НДС 0% или 20 %?

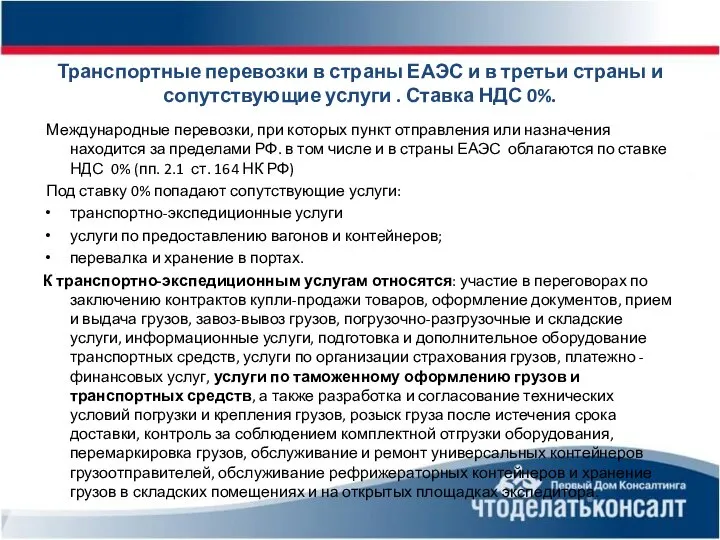

- 15. Транспортные перевозки в страны ЕАЭС и в третьи страны и сопутствующие услуги . Ставка НДС 0%.

- 16. Транспортные перевозки. Привлечение сторонних перевозчиков

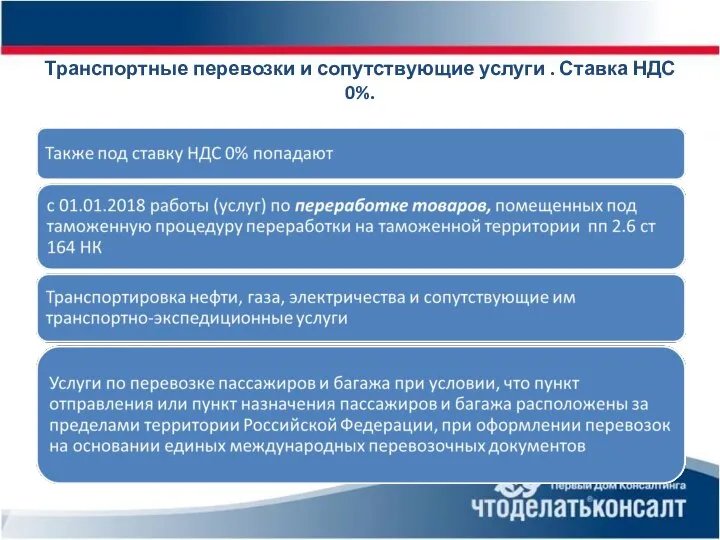

- 17. Транспортные перевозки и сопутствующие услуги . Ставка НДС 0%.

- 18. Подтверждение ставки НДС при экспорте услуг 0%

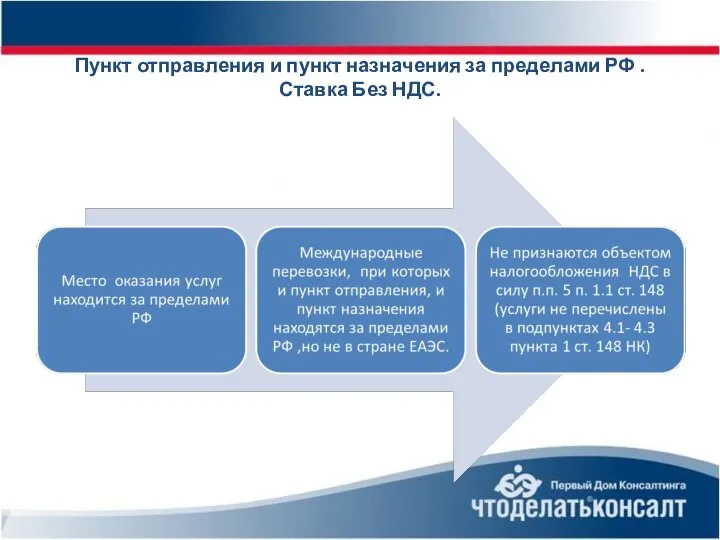

- 19. Пункт отправления и пункт назначения за пределами РФ . Ставка Без НДС.

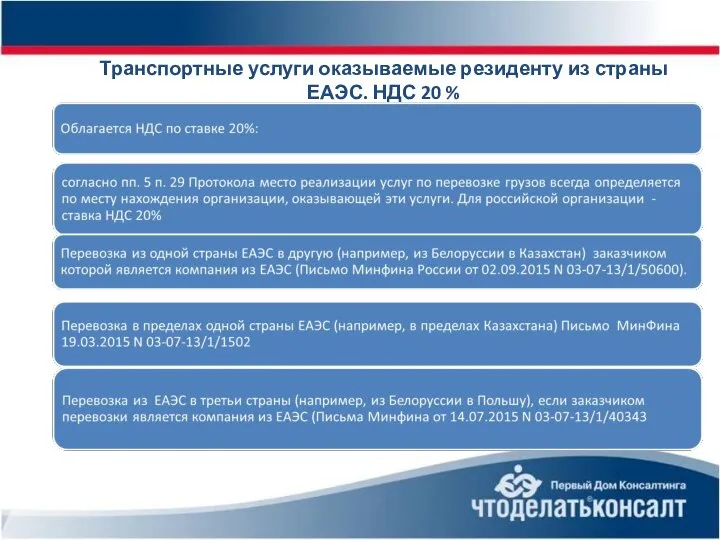

- 20. Транспортные услуги оказываемые резиденту из страны ЕАЭС. НДС 20 %

- 21. Международные перевозки иностранной компанией на территории РФ. Налоговый агент по НДС

- 22. "Налог на Google" какие услуги относятся к нему "Налогом на Google" облагаются электронные услуги иностранных компаний,

- 23. "Налог на Google" какие услуги к нему не относятся

- 24. Можно ли российской организации выполнять функции налогового агента с 01.01.2019?

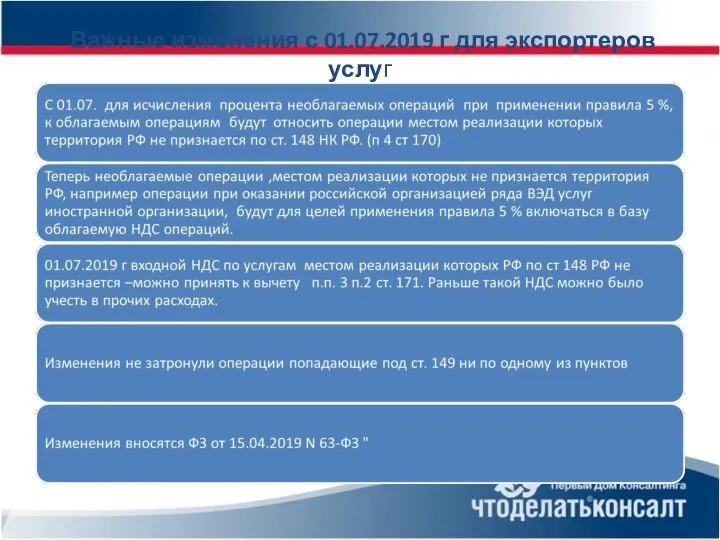

- 25. Важные изменения с 01.07.2019 г для экспортеров услуг

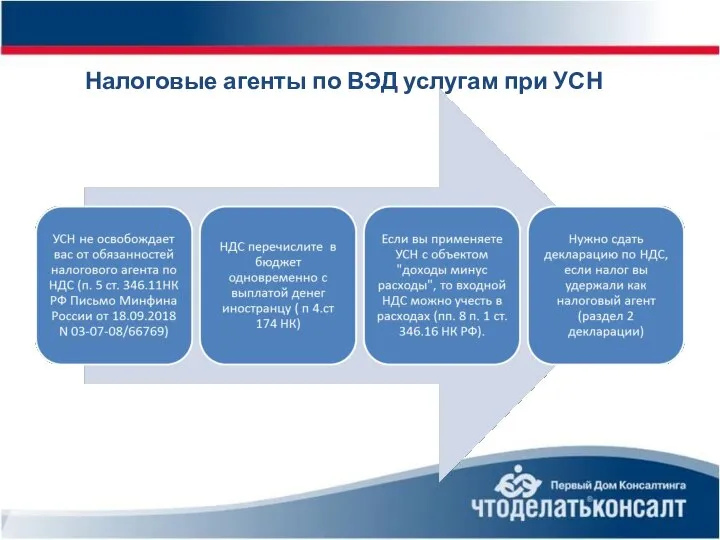

- 26. Налоговые агенты по ВЭД услугам при УСН

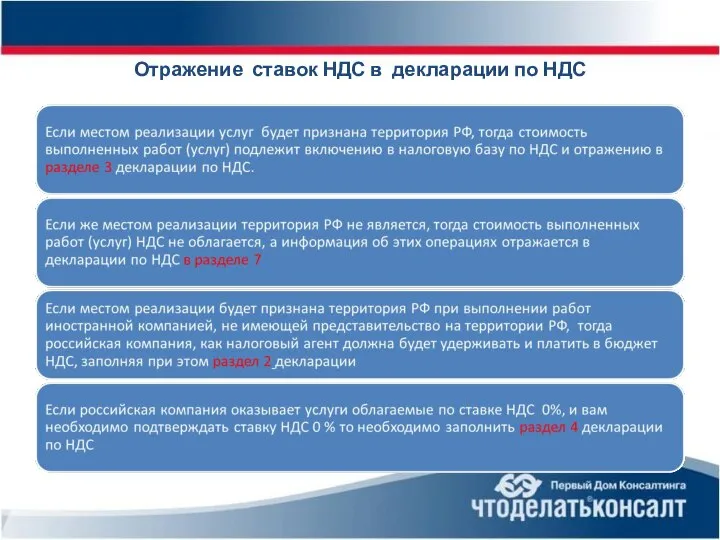

- 27. Отражение ставок НДС в декларации по НДС

- 29. Скачать презентацию

Законодательные акты ,которыми регламентируется оказание услуг со странами ЕАЭС и с

Какими законодательными актами регламентируется оказание услуг( место реализации услуг) со странами

Какими законодательными актами регламентируется оказание услуг( место реализации услуг) со странами

5 мест принадлежности(реализации услуг), по которым исчисляется НДС

5 мест принадлежности(реализации услуг), по которым исчисляется НДС

Услуги со странами ЕАЭС. НДС по месту нахождения имущества оказания услуг

Услуги со странами ЕАЭС. НДС по месту нахождения имущества оказания услуг

Услуги со странами ЕАЭС. НДС по стране заказчика

Услуги со странами ЕАЭС. НДС по стране заказчика

Аренда движимого имущества и транспортных средств со странами ЕАЭС. Прочие

Аренда движимого имущества и транспортных средств со странами ЕАЭС. Прочие

Услуги со третьими странами. НДС по месту нахождения имущества, оказания услуг

Услуги со третьими странами. НДС по месту нахождения имущества, оказания услуг

Услуги со третьими странами . НДС по стране заказчика

Услуги со третьими странами . НДС по стране заказчика

Аренда движимого имущества и транспортных средств с третьими странами. Прочие

Аренда движимого имущества и транспортных средств с третьими странами. Прочие

Различия по услугам между странами ЕАЭС и третьими странами

Различия по услугам между странами ЕАЭС и третьими странами

Переработка давальческого сырья

Переработка давальческого сырья

Услуги оказываемые иностранной компанией на территории РФ. Налоговый агент по

Услуги оказываемые иностранной компанией на территории РФ. Налоговый агент по

Транспортно- экспедиционные услуги.

Ставка НДС 0% или 20 %?

Транспортно- экспедиционные услуги.

Ставка НДС 0% или 20 %?

Транспортные перевозки в страны ЕАЭС и в третьи страны и сопутствующие

Транспортные перевозки в страны ЕАЭС и в третьи страны и сопутствующие

Транспортные перевозки. Привлечение сторонних перевозчиков

Транспортные перевозки. Привлечение сторонних перевозчиков

Транспортные перевозки и сопутствующие услуги . Ставка НДС 0%.

Транспортные перевозки и сопутствующие услуги . Ставка НДС 0%.

Подтверждение ставки НДС при экспорте услуг 0%

Подтверждение ставки НДС при экспорте услуг 0%

Пункт отправления и пункт назначения за пределами РФ . Ставка Без

Пункт отправления и пункт назначения за пределами РФ . Ставка Без

Транспортные услуги оказываемые резиденту из страны ЕАЭС. НДС 20 %

Транспортные услуги оказываемые резиденту из страны ЕАЭС. НДС 20 %

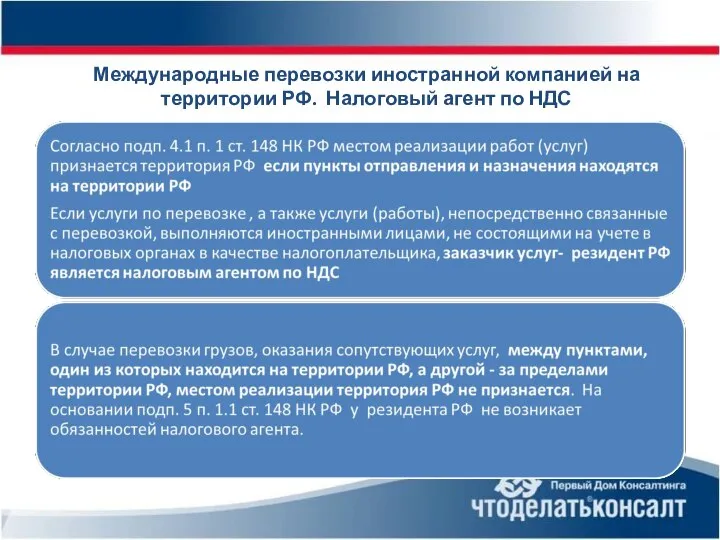

Международные перевозки иностранной компанией на территории РФ. Налоговый агент по НДС

Международные перевозки иностранной компанией на территории РФ. Налоговый агент по НДС

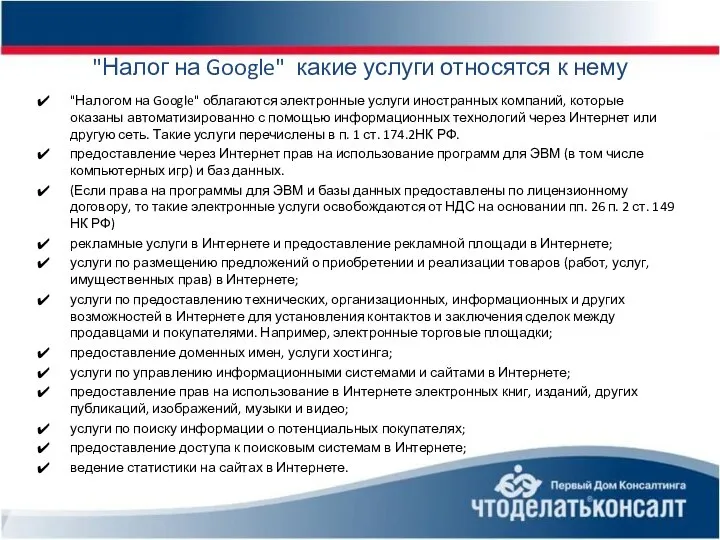

"Налог на Google" какие услуги относятся к нему

"Налогом на Google" облагаются

"Налог на Google" какие услуги относятся к нему

"Налогом на Google" облагаются

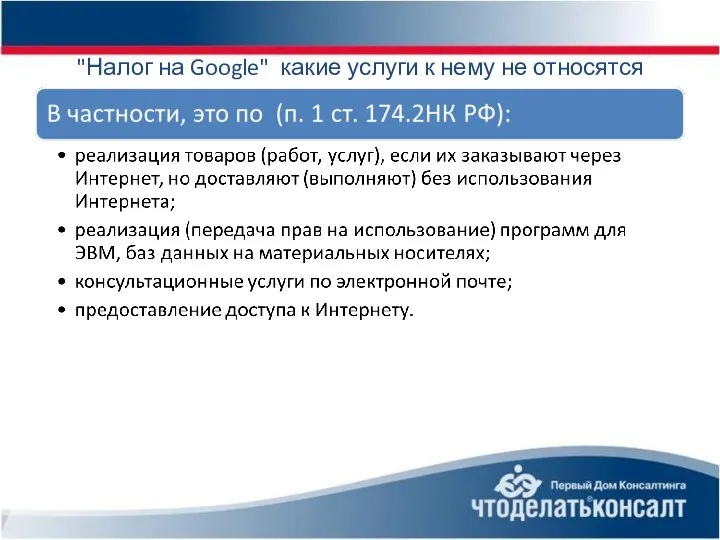

"Налог на Google" какие услуги к нему не относятся

"Налог на Google" какие услуги к нему не относятся

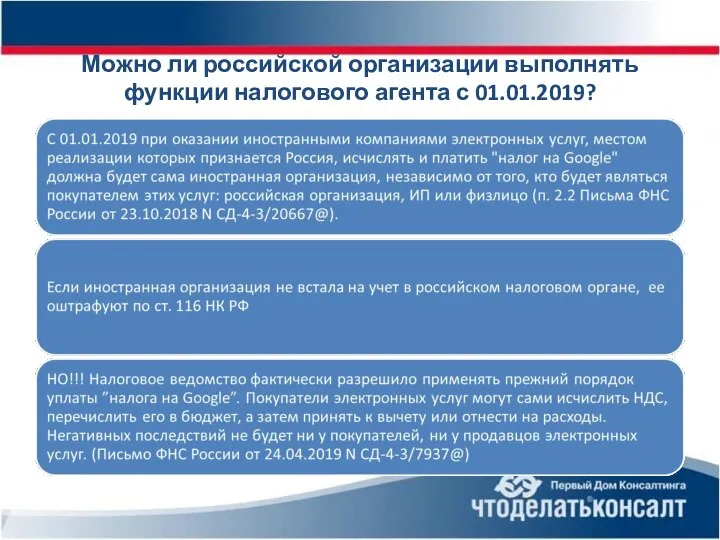

Можно ли российской организации выполнять функции налогового агента с 01.01.2019?

Можно ли российской организации выполнять функции налогового агента с 01.01.2019?

Важные изменения с 01.07.2019 г для экспортеров услуг

Важные изменения с 01.07.2019 г для экспортеров услуг

Налоговые агенты по ВЭД услугам при УСН

Налоговые агенты по ВЭД услугам при УСН

Отражение ставок НДС в декларации по НДС

Отражение ставок НДС в декларации по НДС

Святые Вера, Надежда, Любовь и их мать София

Святые Вера, Надежда, Любовь и их мать София Ислам - миролюбивая религия

Ислам - миролюбивая религия Қазіргі дәстүрлі емес діни қозғалыстар мен бірлестіктер. Діни секталар өте көп

Қазіргі дәстүрлі емес діни қозғалыстар мен бірлестіктер. Діни секталар өте көп Обследование больных с патологией печени и желчного пузыря

Обследование больных с патологией печени и желчного пузыря Архитектура клиента

Архитектура клиента Национальные костюмы и гербы союзных республик СССР

Национальные костюмы и гербы союзных республик СССР Квантовые алгоритмы Монте-Карло Checkerboard algorithm для модели Хаббарда. Расчет физических величин. Расчет функции Грина

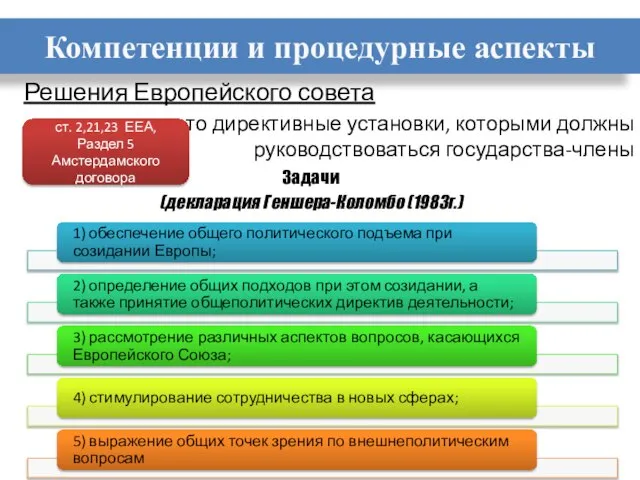

Квантовые алгоритмы Монте-Карло Checkerboard algorithm для модели Хаббарда. Расчет физических величин. Расчет функции Грина Решения Европейского совета Решения Европейского совета - это директивные установки, которыми должны руководствоваться государ

Решения Европейского совета Решения Европейского совета - это директивные установки, которыми должны руководствоваться государ ХАРАКТЕРНЫЙ ПОРТРЕТ Урок изобразительного искусства

ХАРАКТЕРНЫЙ ПОРТРЕТ Урок изобразительного искусства Культура Индии (11 класс)

Культура Индии (11 класс) Центральный процессор

Центральный процессор Презентация Транспортное обеспечение внешнеэкономической деятельности_

Презентация Транспортное обеспечение внешнеэкономической деятельности_ Закон больших чисел

Закон больших чисел "Призрак оперы" Гастон Леру

"Призрак оперы" Гастон Леру Сти́вен Уи́льям Хо́кинг

Сти́вен Уи́льям Хо́кинг Презентация Философия Древнего Мира

Презентация Философия Древнего Мира Факториал

Факториал  ИКТ в гуманитарных науках Юлия Мартинавичене Надежда Яремчук

ИКТ в гуманитарных науках Юлия Мартинавичене Надежда Яремчук  Президент Российской Федерации

Президент Российской Федерации Родительское собрание ( круглый стол) Развитие внимания у младшего школьника Выявление признаков дефицита вним

Родительское собрание ( круглый стол) Развитие внимания у младшего школьника Выявление признаков дефицита вним Космическая тема в музыке, живописи и кино

Космическая тема в музыке, живописи и кино Составила воспитатель 2 квалификационной категории МБДОУ №40 «Колокольчик» Аникина Н.В. п.Фряново 2013 г.

Составила воспитатель 2 квалификационной категории МБДОУ №40 «Колокольчик» Аникина Н.В. п.Фряново 2013 г. Римское общество и государство в период Республики (509-30 гг. до н

Римское общество и государство в период Республики (509-30 гг. до н Ибрагим Аввад Ибрагим Али аль-Бадри

Ибрагим Аввад Ибрагим Али аль-Бадри О результатах выполнения адресной программы по нормализации температурно-влажностного режима неотапливаемых чердачных помещени

О результатах выполнения адресной программы по нормализации температурно-влажностного режима неотапливаемых чердачных помещени Презентация соотношение, общие характеристики и принципиальные отличия тарифных и нетарифных мер регулирования внешнеторговой

Презентация соотношение, общие характеристики и принципиальные отличия тарифных и нетарифных мер регулирования внешнеторговой  Как да напишем некомерсиална книга с екип от 30 автора?

Как да напишем некомерсиална книга с екип от 30 автора? Корень n-ой степени «Никогда не считай, что ты знаешь всё, что тебе уже больше нечему учиться». Н.Д. Зелинский

Корень n-ой степени «Никогда не считай, что ты знаешь всё, что тебе уже больше нечему учиться». Н.Д. Зелинский