Введен в соответствии с Федеральным законом от 04.10.2014 № 284-ФЗ – глава 32 НК РФ Введен в соответствии с Федеральным законом от 04.1

-

Введен в соответствии с Федеральным законом от 04.10.2014 № 284-ФЗ – глава 32 НК РФ Введен в соответствии с Федеральным законом от 04.1

Содержание

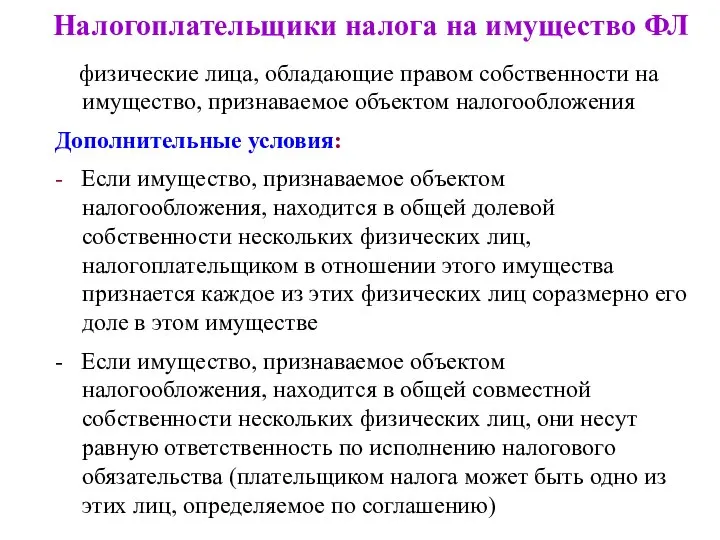

- 2. Налогоплательщики налога на имущество ФЛ физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения Дополнительные

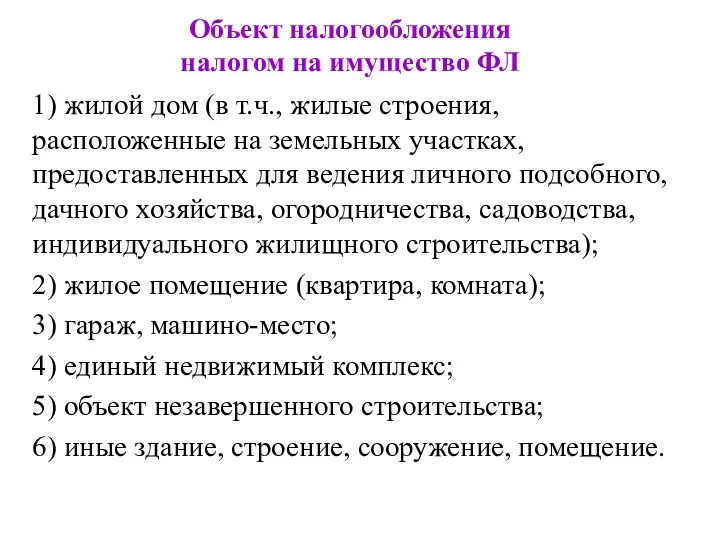

- 3. Объект налогообложения налогом на имущество ФЛ 1) жилой дом (в т.ч., жилые строения, расположенные на земельных

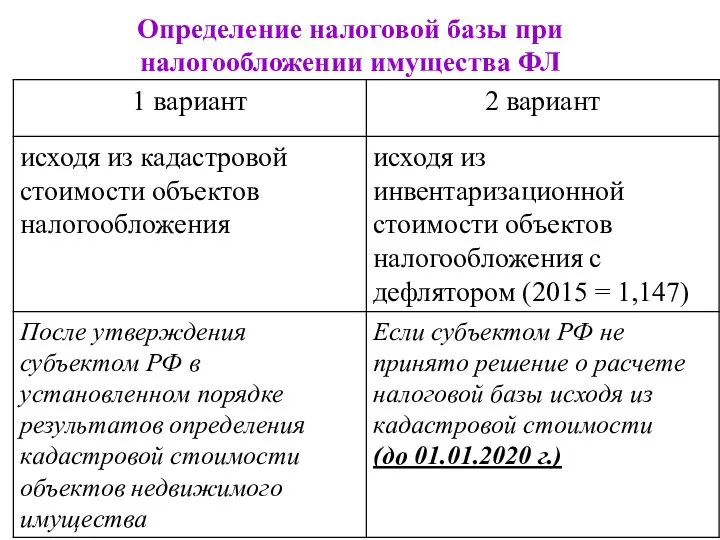

- 4. Определение налоговой базы при налогообложении имущества ФЛ

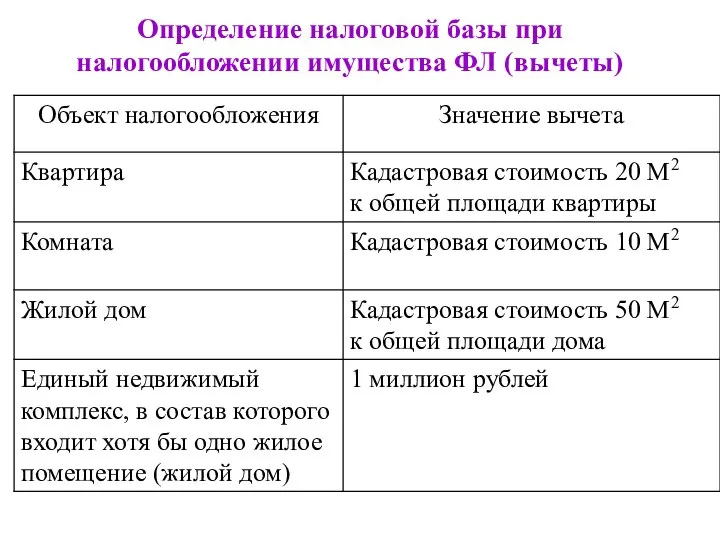

- 5. Определение налоговой базы при налогообложении имущества ФЛ (вычеты)

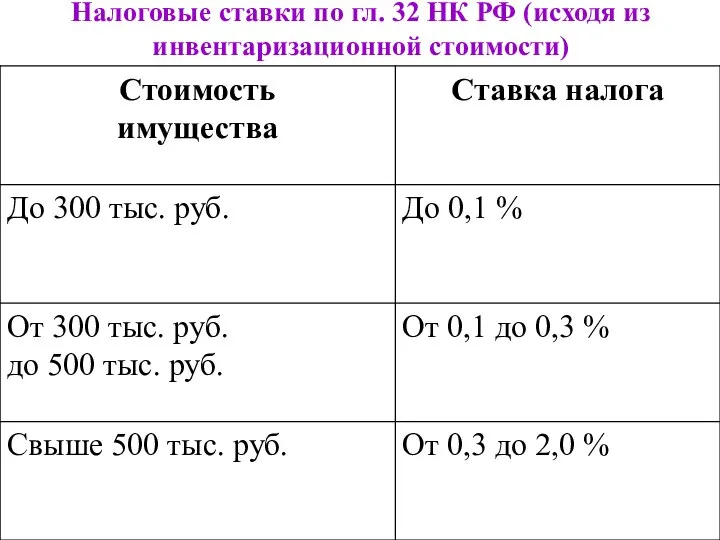

- 6. Налоговые ставки по гл. 32 НК РФ (исходя из инвентаризационной стоимости)

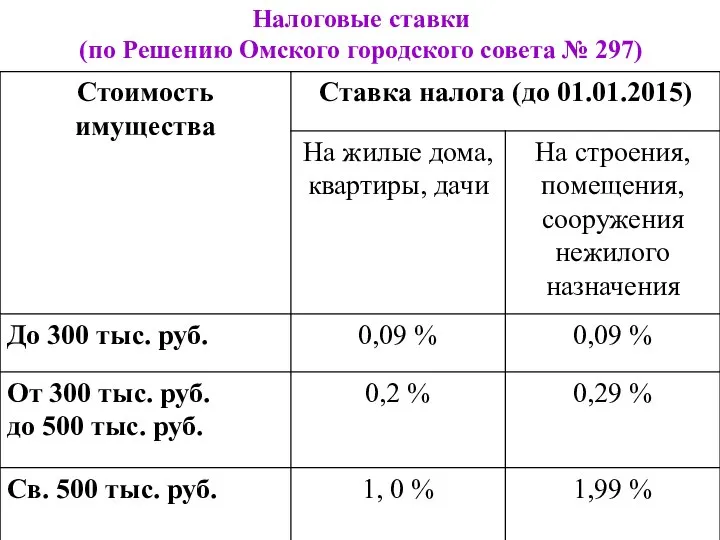

- 7. Налоговые ставки (по Решению Омского городского совета № 297)

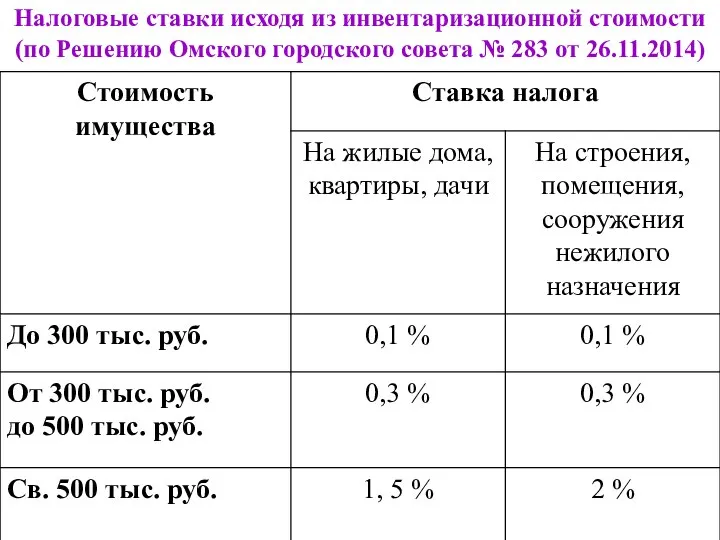

- 8. Налоговые ставки исходя из инвентаризационной стоимости (по Решению Омского городского совета № 283 от 26.11.2014)

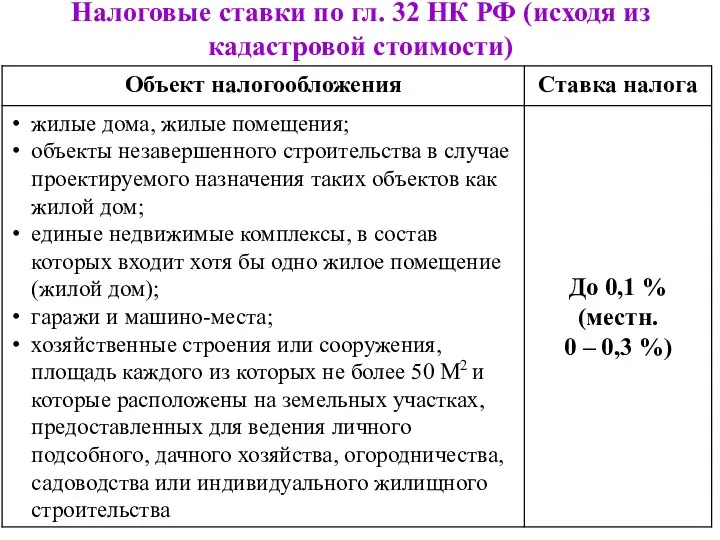

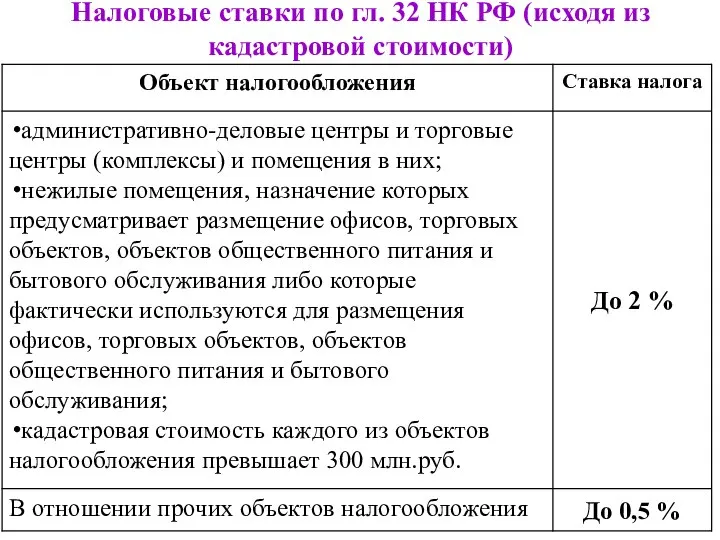

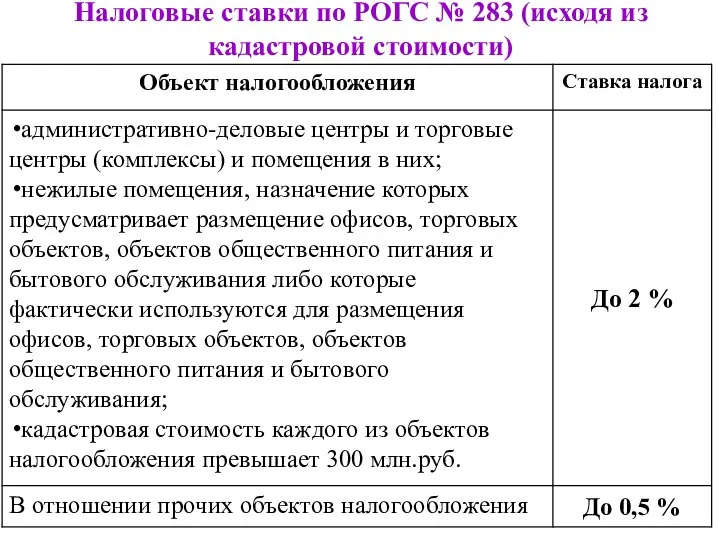

- 9. Налоговые ставки по гл. 32 НК РФ (исходя из кадастровой стоимости)

- 10. Налоговые ставки по гл. 32 НК РФ (исходя из кадастровой стоимости)

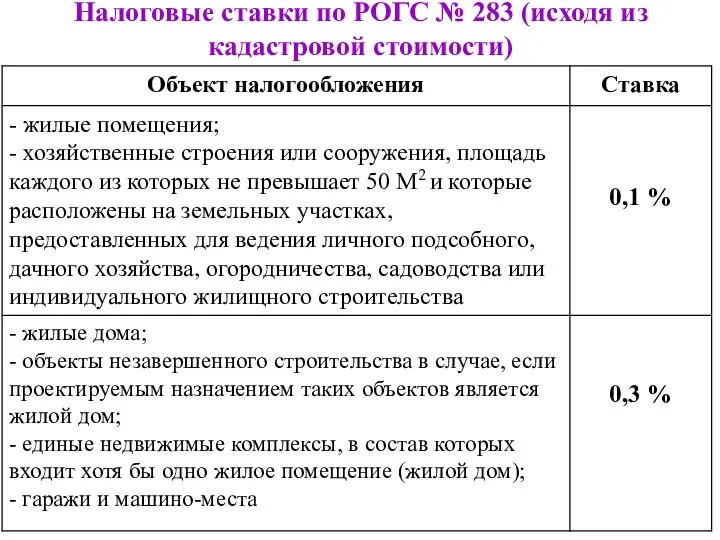

- 11. Налоговые ставки по РОГС № 283 (исходя из кадастровой стоимости)

- 12. Налоговые ставки по РОГС № 283 (исходя из кадастровой стоимости)

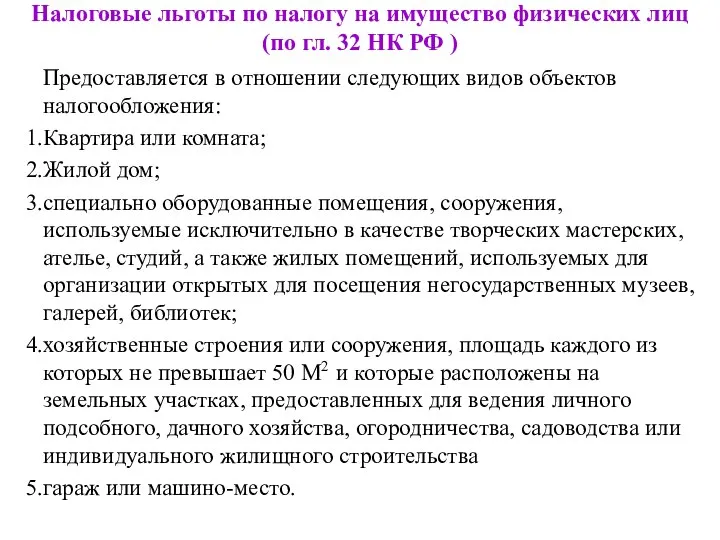

- 13. Налоговые льготы по налогу на имущество физических лиц (по гл. 32 НК РФ ) Предоставляется в

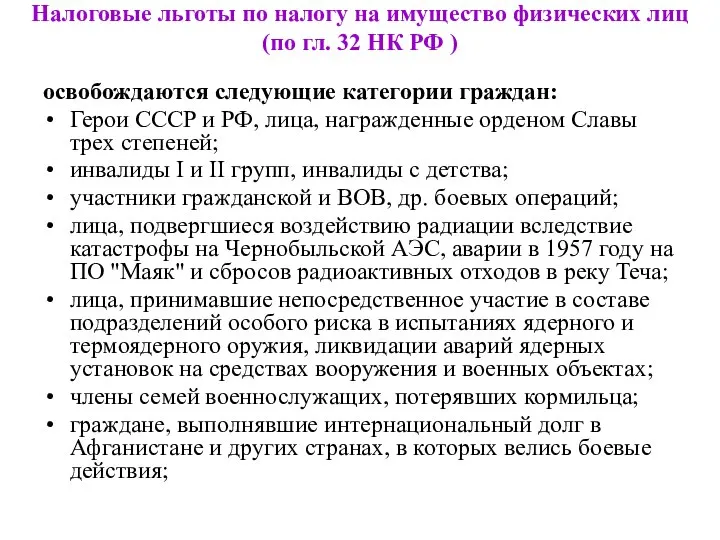

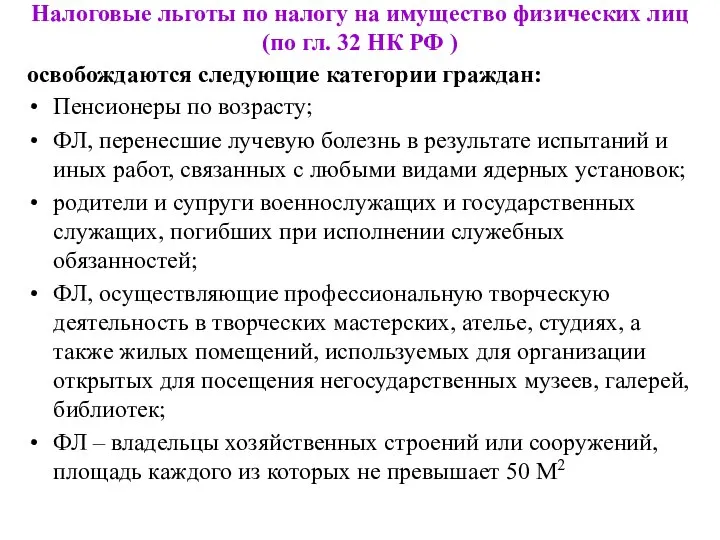

- 14. Налоговые льготы по налогу на имущество физических лиц (по гл. 32 НК РФ ) освобождаются следующие

- 15. Налоговые льготы по налогу на имущество физических лиц (по гл. 32 НК РФ ) освобождаются следующие

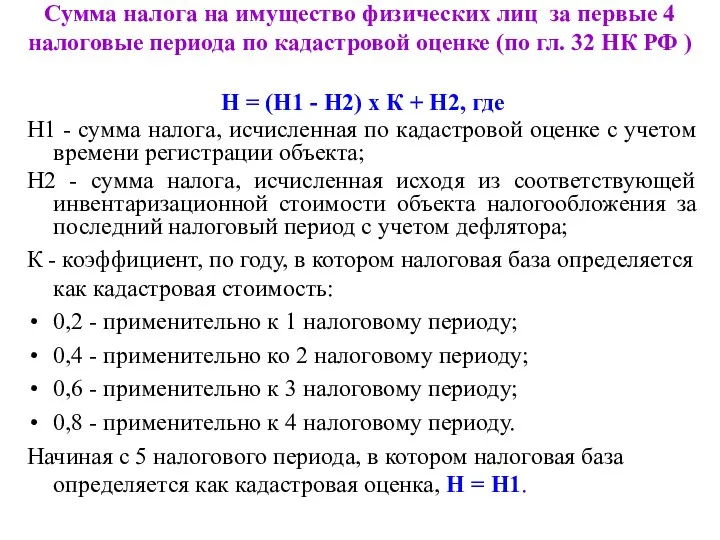

- 16. Сумма налога на имущество физических лиц за первые 4 налоговые периода по кадастровой оценке (по гл.

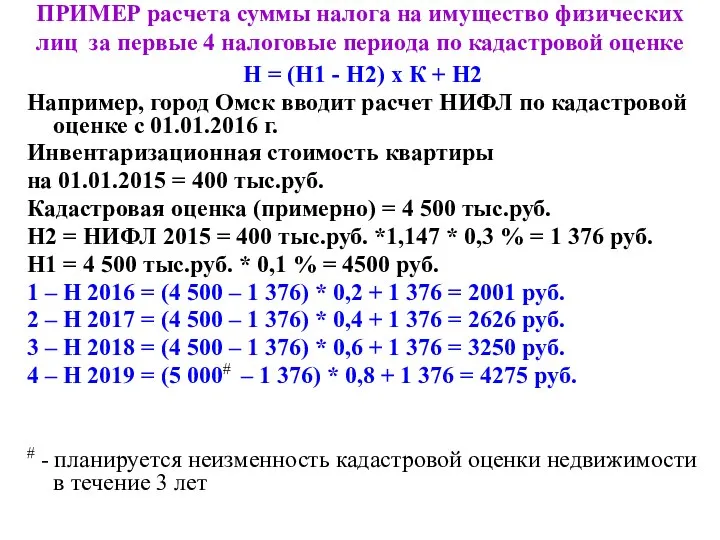

- 17. ПРИМЕР расчета суммы налога на имущество физических лиц за первые 4 налоговые периода по кадастровой оценке

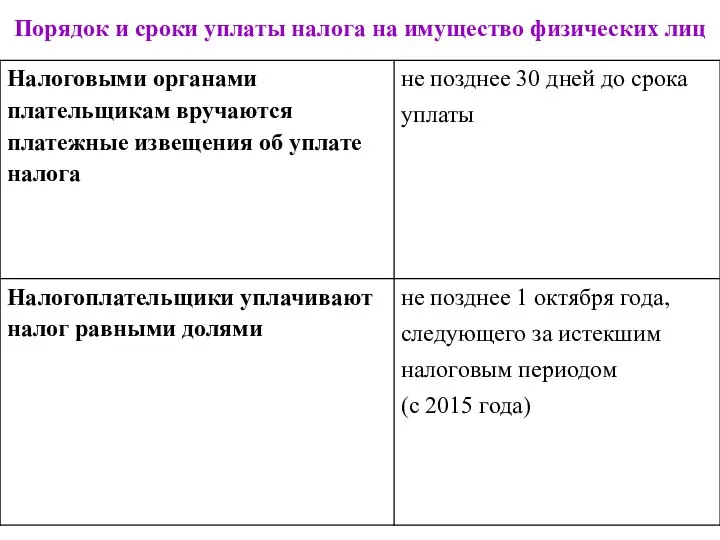

- 18. Порядок и сроки уплаты налога на имущество физических лиц

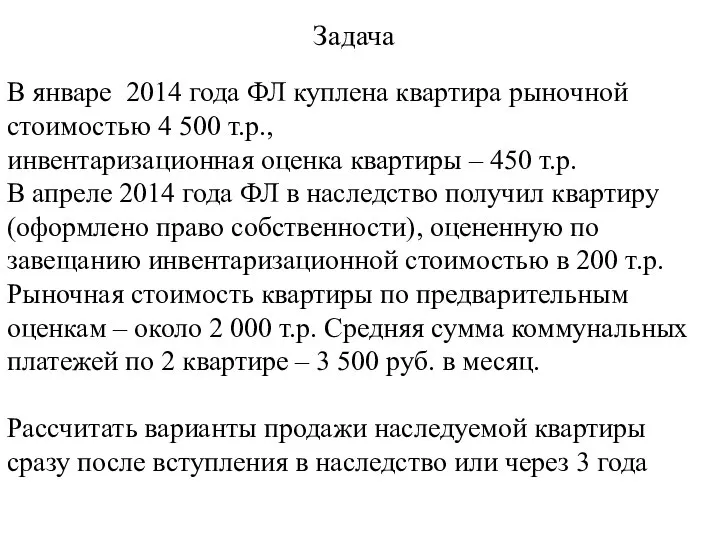

- 19. Задача В январе 2014 года ФЛ куплена квартира рыночной стоимостью 4 500 т.р., инвентаризационная оценка квартиры

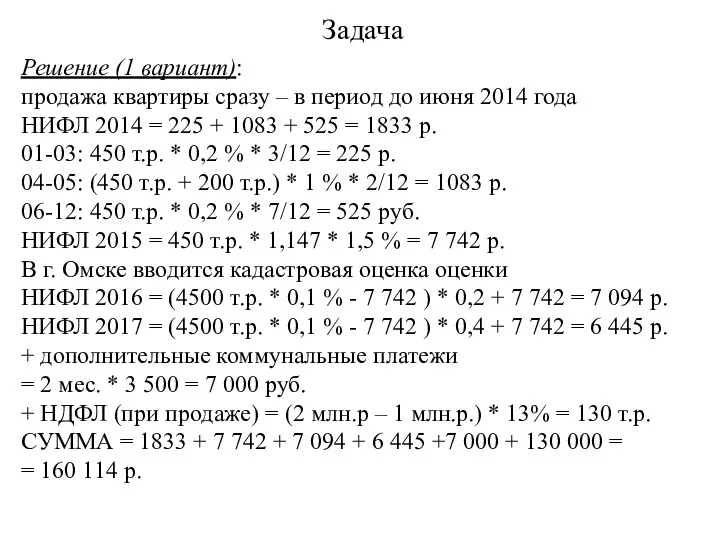

- 21. Задача Решение (1 вариант): продажа квартиры сразу – в период до июня 2014 года НИФЛ 2014

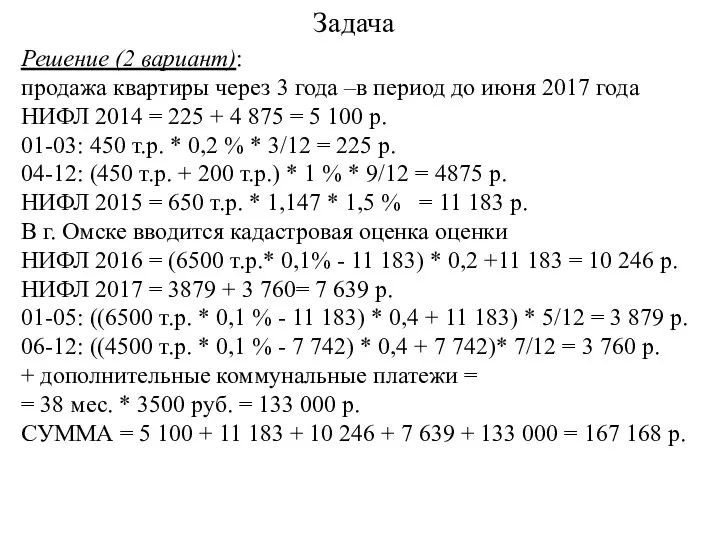

- 22. Задача Решение (2 вариант): продажа квартиры через 3 года –в период до июня 2017 года НИФЛ

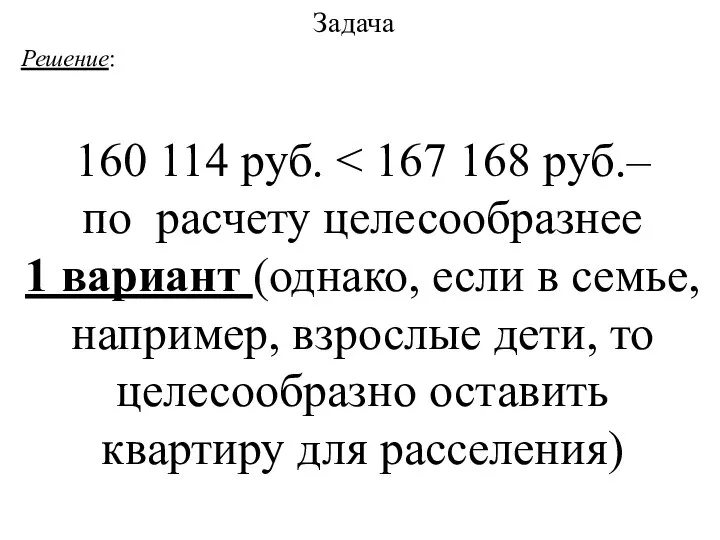

- 23. Задача Решение: 160 114 руб. по расчету целесообразнее 1 вариант (однако, если в семье, например, взрослые

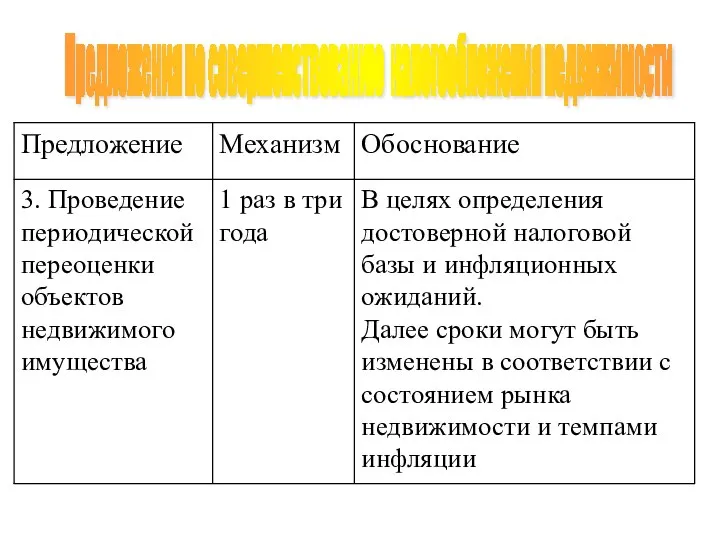

- 25. Предложения по совершенствованию налогообложения недвижимости

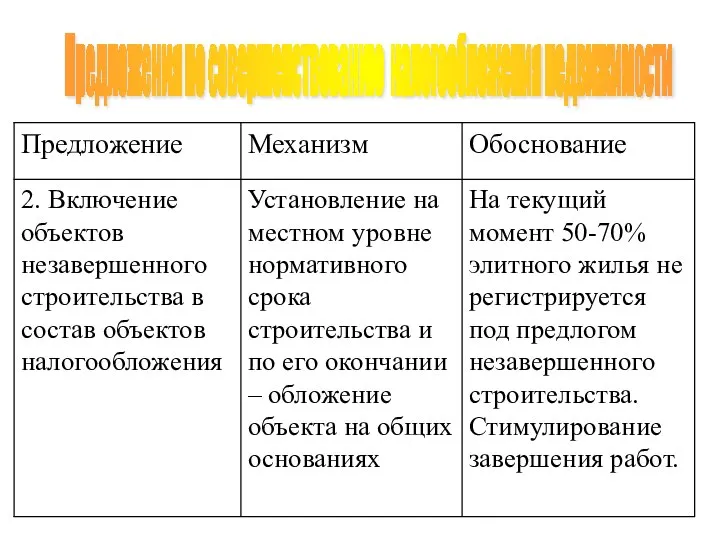

- 26. Предложения по совершенствованию налогообложения недвижимости

- 27. Предложения по совершенствованию налогообложения недвижимости

- 28. Предложения по совершенствованию налогообложения недвижимости

- 29. Предложения по совершенствованию налогообложения недвижимости

- 31. Скачать презентацию

Налогоплательщики налога на имущество ФЛ

физические лица, обладающие правом собственности

Налогоплательщики налога на имущество ФЛ

физические лица, обладающие правом собственности

Объект налогообложения

налогом на имущество ФЛ

1) жилой дом (в т.ч., жилые

Объект налогообложения

налогом на имущество ФЛ

1) жилой дом (в т.ч., жилые

Определение налоговой базы при

налогообложении имущества ФЛ

Определение налоговой базы при

налогообложении имущества ФЛ

Определение налоговой базы при

налогообложении имущества ФЛ (вычеты)

Определение налоговой базы при

налогообложении имущества ФЛ (вычеты)

Налоговые ставки по гл. 32 НК РФ (исходя из инвентаризационной стоимости)

Налоговые ставки по гл. 32 НК РФ (исходя из инвентаризационной стоимости)

Налоговые ставки

(по Решению Омского городского совета № 297)

Налоговые ставки

(по Решению Омского городского совета № 297)

Налоговые ставки исходя из инвентаризационной стоимости

(по Решению Омского городского совета №

Налоговые ставки исходя из инвентаризационной стоимости (по Решению Омского городского совета №

Налоговые ставки по гл. 32 НК РФ (исходя из кадастровой стоимости)

Налоговые ставки по гл. 32 НК РФ (исходя из кадастровой стоимости)

Налоговые ставки по гл. 32 НК РФ (исходя из кадастровой стоимости)

Налоговые ставки по гл. 32 НК РФ (исходя из кадастровой стоимости)

Налоговые ставки по РОГС № 283 (исходя из кадастровой стоимости)

Налоговые ставки по РОГС № 283 (исходя из кадастровой стоимости)

Налоговые ставки по РОГС № 283 (исходя из кадастровой стоимости)

Налоговые ставки по РОГС № 283 (исходя из кадастровой стоимости)

Налоговые льготы по налогу на имущество физических лиц (по гл. 32

Налоговые льготы по налогу на имущество физических лиц (по гл. 32

Налоговые льготы по налогу на имущество физических лиц (по гл. 32

Налоговые льготы по налогу на имущество физических лиц (по гл. 32

Налоговые льготы по налогу на имущество физических лиц (по гл. 32

Налоговые льготы по налогу на имущество физических лиц (по гл. 32

Сумма налога на имущество физических лиц за первые 4 налоговые периода

Сумма налога на имущество физических лиц за первые 4 налоговые периода

ПРИМЕР расчета суммы налога на имущество физических лиц за первые 4

ПРИМЕР расчета суммы налога на имущество физических лиц за первые 4

Порядок и сроки уплаты налога на имущество физических лиц

Порядок и сроки уплаты налога на имущество физических лиц

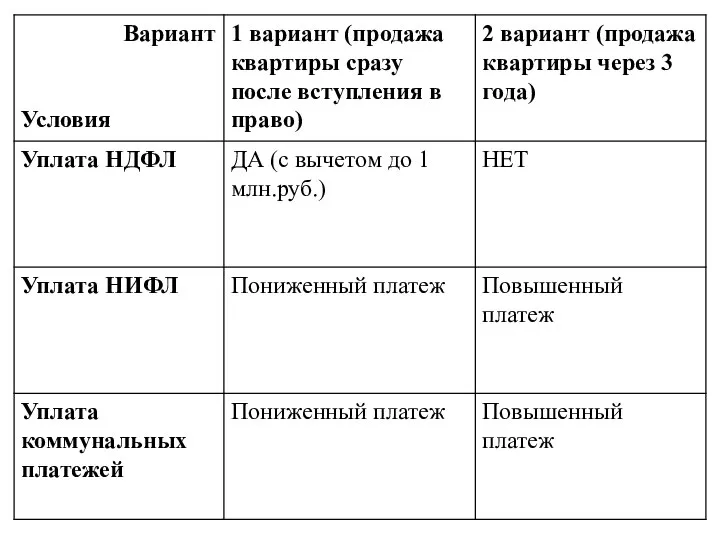

Задача

В январе 2014 года ФЛ куплена квартира рыночной стоимостью 4 500

Задача

В январе 2014 года ФЛ куплена квартира рыночной стоимостью 4 500

Задача

Решение (1 вариант):

продажа квартиры сразу – в период до июня

Задача

Решение (1 вариант):

продажа квартиры сразу – в период до июня

Задача

Решение (2 вариант):

продажа квартиры через 3 года –в период до

Задача

Решение (2 вариант):

продажа квартиры через 3 года –в период до

Задача

Решение:

160 114 руб. < 167 168 руб.–

по расчету целесообразнее

Задача

Решение:

160 114 руб. < 167 168 руб.–

по расчету целесообразнее

Предложения по совершенствованию налогообложения недвижимости

Предложения по совершенствованию налогообложения недвижимости

Предложения по совершенствованию налогообложения недвижимости

Предложения по совершенствованию налогообложения недвижимости

Предложения по совершенствованию налогообложения недвижимости

Предложения по совершенствованию налогообложения недвижимости

Предложения по совершенствованию налогообложения недвижимости

Предложения по совершенствованию налогообложения недвижимости

Предложения по совершенствованию налогообложения недвижимости

Предложения по совершенствованию налогообложения недвижимости

Функционирующие мышцы ног при занятии вольной борьбой

Функционирующие мышцы ног при занятии вольной борьбой Замена смазки в подшипниках насоса

Замена смазки в подшипниках насоса Презентация Понятие чека

Презентация Понятие чека Эпоха Возрождения

Эпоха Возрождения fb728085_lektsiya_st1.ppt

fb728085_lektsiya_st1.ppt Концепции управления. Кибернетический подход к управлению организацией

Концепции управления. Кибернетический подход к управлению организацией COLLOQUIAL CONSTRUCTIONS

COLLOQUIAL CONSTRUCTIONS  Демократия. Народовластие

Демократия. Народовластие Культура 20 века

Культура 20 века Порядок оказания первичной медико-социальной помощи

Порядок оказания первичной медико-социальной помощи Тестирование. Программируемые цифровые устройства микроконтроллеры

Тестирование. Программируемые цифровые устройства микроконтроллеры Надпровідниковий діод

Надпровідниковий діод Презентация на тему: «таможенные платежи как инструмент регулирования перемещения молока и молочной продукции через таможенную

Презентация на тему: «таможенные платежи как инструмент регулирования перемещения молока и молочной продукции через таможенную  Презентация на тему "Методы обучения" - скачать презентации по Педагогике

Презентация на тему "Методы обучения" - скачать презентации по Педагогике Мир на Земле

Мир на Земле Итоговое сочинение

Итоговое сочинение Человек и его внутренний мир

Человек и его внутренний мир  Разработка по заказу дизайн-проекта в 3D редакторе

Разработка по заказу дизайн-проекта в 3D редакторе 7- лекция. +5-кредит Жоғары математика - копия

7- лекция. +5-кредит Жоғары математика - копия Технические правила набора

Технические правила набора Пропорция - презентация по Алгебре

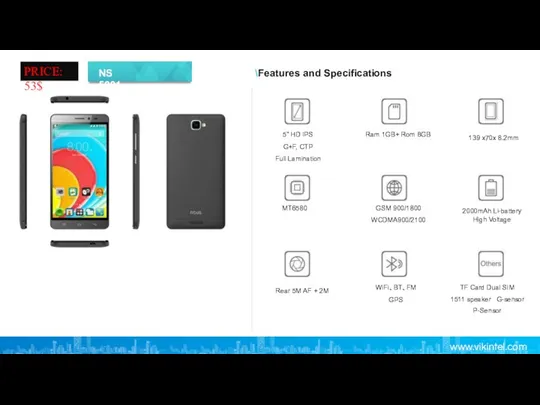

Пропорция - презентация по Алгебре NS 5001. Features and Specifications

NS 5001. Features and Specifications Источник взывающего, церковь Дизайн Христа

Источник взывающего, церковь Дизайн Христа МХК

МХК Функциональные зависимости Нормализация отношений

Функциональные зависимости Нормализация отношений Развитие общей выносливости у юных лыжников- гонщиков 12-13 лет в круглогодичном периоде

Развитие общей выносливости у юных лыжников- гонщиков 12-13 лет в круглогодичном периоде Гармонизация фигуры и образа

Гармонизация фигуры и образа Кто что ест ? - презентация для начальной школы_

Кто что ест ? - презентация для начальной школы_