-

Введение в специальность «Экономика и управление на предприятии»

Содержание

- 2. Тема 5. Затраты и прибыль предприятия План темы: Понятие и виды затрат. Виды прибыли. Введение в

- 3. Общие затраты – расходы на приобретение всего объема ресурсов, который фирма использовала для организации производства определенного

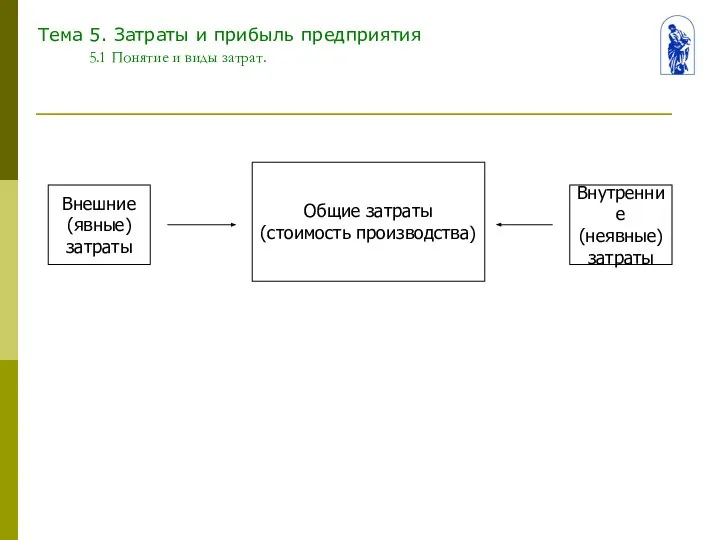

- 4. Тема 5. Затраты и прибыль предприятия 5.1 Понятие и виды затрат. Общие затраты (стоимость производства) Внешние

- 5. Тема 5. Затраты и прибыль предприятия 5.1 Понятие и виды затрат. Это связано с тем, что

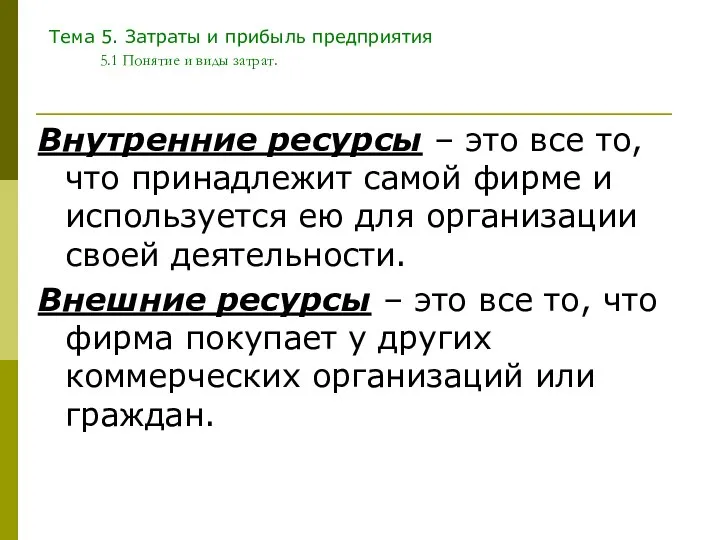

- 6. Тема 5. Затраты и прибыль предприятия 5.1 Понятие и виды затрат. Внутренние ресурсы – это все

- 7. Различия в масштабах изменения объемов потребления производственных ресурсов при изменении объемов производства заставили экономистов разбить все

- 8. Постоянные затраты – это те затраты, которые нельзя изменить в кратко срочном периоде и поэтому они

- 9. Переменные затраты - это те затраты, которые можно изменить в кратко срочном периоде и потому они

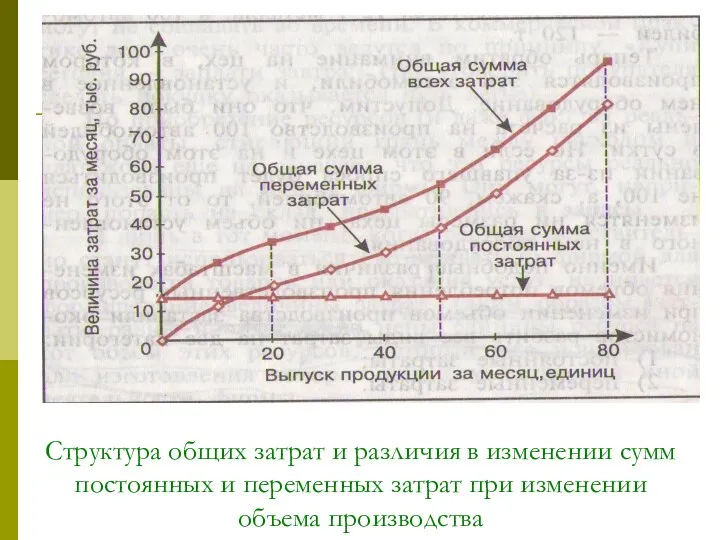

- 10. Структура общих затрат и различия в изменении сумм постоянных и переменных затрат при изменении объема производства

- 11. Тема 5. Затраты и прибыль предприятия 5.1 Понятие и виды затрат. Сумма постоянных и переменных затрат

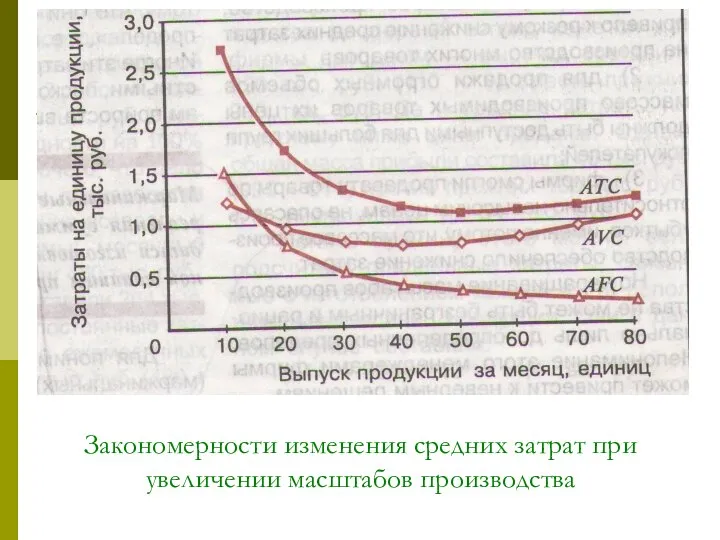

- 12. Закономерности изменения средних затрат при увеличении масштабов производства

- 13. Тема 5. Затраты и прибыль предприятия 5.1 Понятие и виды затрат. Существует еще один вид затрат,

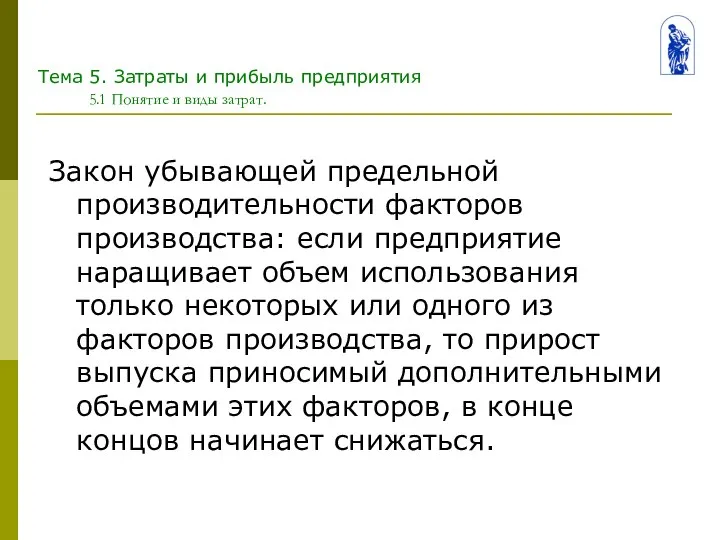

- 14. Закон убывающей предельной производительности факторов производства: если предприятие наращивает объем использования только некоторых или одного из

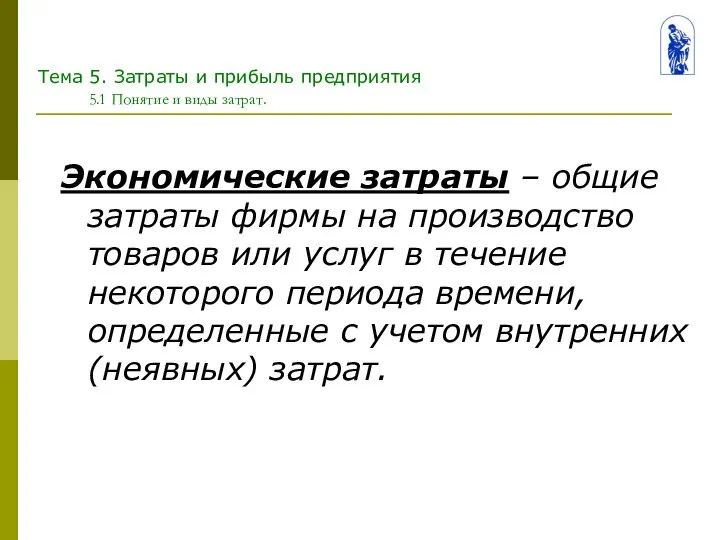

- 15. Экономические затраты – общие затраты фирмы на производство товаров или услуг в течение некоторого периода времени,

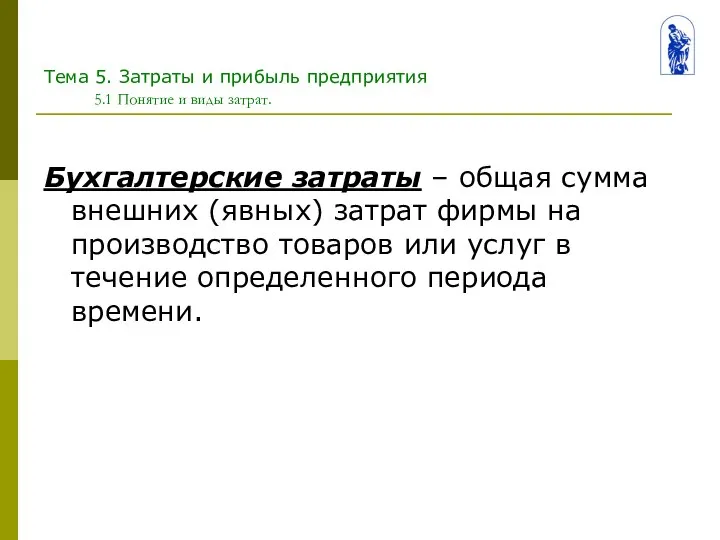

- 16. Бухгалтерские затраты – общая сумма внешних (явных) затрат фирмы на производство товаров или услуг в течение

- 17. Затраты предприятия формируются по разному в зависимости от вида используемых ресурсов. Сравним, например, затраты, связанные с

- 18. И материалы, и помещения – ресурсы, без которых предприятия не может организовать производство. Но если материалы

- 19. Тема 5. Затраты и прибыль предприятия 5.2 Виды прибыли. Деятельность предприятия имеет смысл для ее владельцев

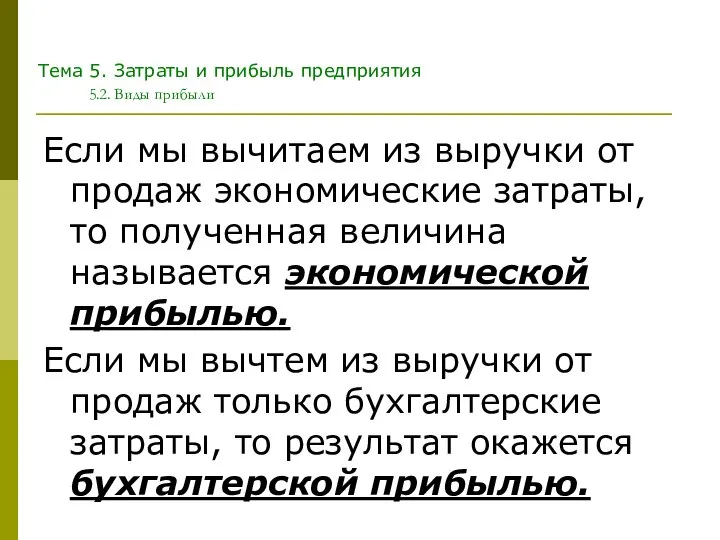

- 20. Тема 5. Затраты и прибыль предприятия 5.2. Виды прибыли Если мы вычитаем из выручки от продаж

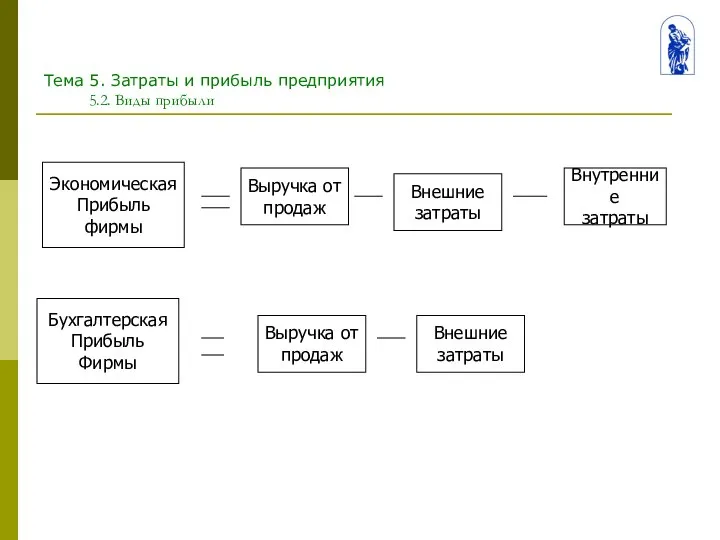

- 21. Экономическая Прибыль фирмы Выручка от продаж Внешние затраты Внутренние затраты Бухгалтерская Прибыль Фирмы Выручка от продаж

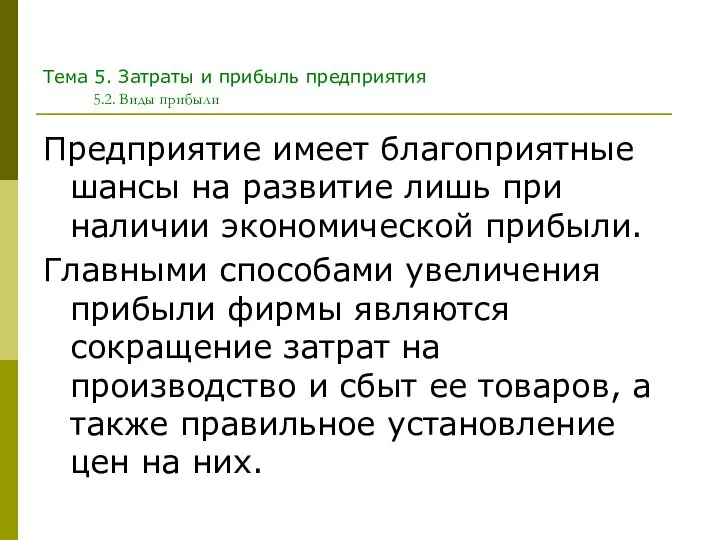

- 22. Тема 5. Затраты и прибыль предприятия 5.2. Виды прибыли Предприятие имеет благоприятные шансы на развитие лишь

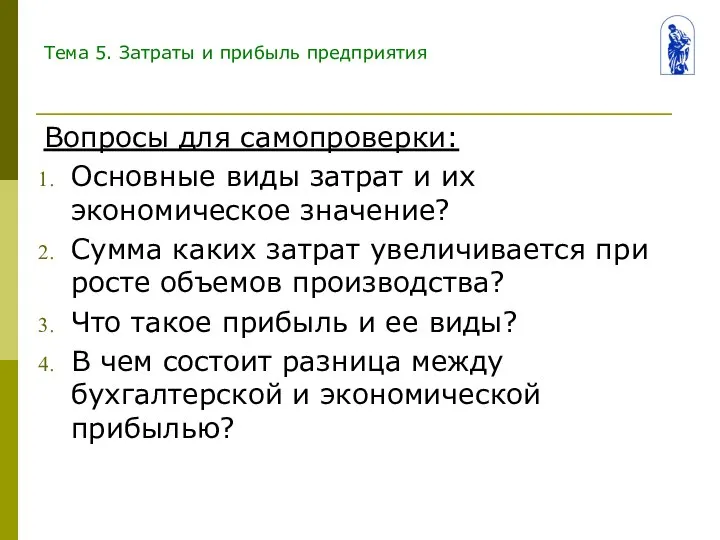

- 23. Тема 5. Затраты и прибыль предприятия Вопросы для самопроверки: Основные виды затрат и их экономическое значение?

- 25. Скачать презентацию

Тема 5. Затраты и прибыль предприятия

План темы:

Понятие и виды затрат.

Виды прибыли.

Введение

Тема 5. Затраты и прибыль предприятия

План темы:

Понятие и виды затрат.

Виды прибыли.

Введение

Общие затраты – расходы на приобретение всего объема ресурсов, который фирма

Общие затраты – расходы на приобретение всего объема ресурсов, который фирма

Тема 5. Затраты и прибыль предприятия

5.1 Понятие и виды затрат.

Общие

Тема 5. Затраты и прибыль предприятия

5.1 Понятие и виды затрат.

Общие

Тема 5. Затраты и прибыль предприятия

5.1 Понятие и виды затрат.

Это

Тема 5. Затраты и прибыль предприятия

5.1 Понятие и виды затрат.

Это

Тема 5. Затраты и прибыль предприятия

5.1 Понятие и виды затрат.

Внутренние

Тема 5. Затраты и прибыль предприятия

5.1 Понятие и виды затрат.

Внутренние

Различия в масштабах изменения объемов потребления производственных ресурсов при изменении объемов

Различия в масштабах изменения объемов потребления производственных ресурсов при изменении объемов

Постоянные затраты – это те затраты, которые нельзя изменить в кратко

Постоянные затраты – это те затраты, которые нельзя изменить в кратко

Переменные затраты - это те затраты, которые можно изменить в кратко

Переменные затраты - это те затраты, которые можно изменить в кратко

Структура общих затрат и различия в изменении сумм постоянных и переменных

Структура общих затрат и различия в изменении сумм постоянных и переменных

Тема 5. Затраты и прибыль предприятия

5.1 Понятие и виды затрат.

Сумма

Тема 5. Затраты и прибыль предприятия

5.1 Понятие и виды затрат.

Сумма

Закономерности изменения средних затрат при увеличении масштабов производства

Закономерности изменения средних затрат при увеличении масштабов производства

Тема 5. Затраты и прибыль предприятия

5.1 Понятие и виды затрат.

Существует

Тема 5. Затраты и прибыль предприятия

5.1 Понятие и виды затрат.

Существует

Закон убывающей предельной производительности факторов производства: если предприятие наращивает объем использования

Закон убывающей предельной производительности факторов производства: если предприятие наращивает объем использования

Экономические затраты – общие затраты фирмы на производство товаров или услуг

Экономические затраты – общие затраты фирмы на производство товаров или услуг

Бухгалтерские затраты – общая сумма внешних (явных) затрат фирмы на производство

Бухгалтерские затраты – общая сумма внешних (явных) затрат фирмы на производство

Затраты предприятия формируются по разному в зависимости от вида используемых ресурсов.

Затраты предприятия формируются по разному в зависимости от вида используемых ресурсов.

И материалы, и помещения – ресурсы, без которых предприятия не может

И материалы, и помещения – ресурсы, без которых предприятия не может

Тема 5. Затраты и прибыль предприятия

5.2 Виды прибыли.

Деятельность предприятия имеет смысл

Тема 5. Затраты и прибыль предприятия

5.2 Виды прибыли.

Деятельность предприятия имеет смысл

Тема 5. Затраты и прибыль предприятия

5.2. Виды прибыли

Если мы вычитаем

Тема 5. Затраты и прибыль предприятия

5.2. Виды прибыли

Если мы вычитаем

Экономическая

Прибыль

фирмы

Выручка от

продаж

Внешние

затраты

Внутренние

затраты

Бухгалтерская

Прибыль

Фирмы

Выручка от

продаж

Внешние

затраты

Тема 5. Затраты и прибыль предприятия

Экономическая

Прибыль

фирмы

Выручка от

продаж

Внешние

затраты

Внутренние

затраты

Бухгалтерская

Прибыль

Фирмы

Выручка от

продаж

Внешние

затраты

Тема 5. Затраты и прибыль предприятия

Тема 5. Затраты и прибыль предприятия

5.2. Виды прибыли

Предприятие имеет благоприятные

Тема 5. Затраты и прибыль предприятия

5.2. Виды прибыли

Предприятие имеет благоприятные

Тема 5. Затраты и прибыль предприятия

Вопросы для самопроверки:

Основные виды затрат и

Тема 5. Затраты и прибыль предприятия

Вопросы для самопроверки:

Основные виды затрат и

Взаимодействие классного руководителя с учителями-предметниками Из опыта работы классного руководителя 5А класса Н.Б. Коликово

Взаимодействие классного руководителя с учителями-предметниками Из опыта работы классного руководителя 5А класса Н.Б. Коликово Зоны свободного предпринимательства. Мировой опыт и проблемы создания в России

Зоны свободного предпринимательства. Мировой опыт и проблемы создания в России Постигая глубины Слова. Чтения молитвенной недели

Постигая глубины Слова. Чтения молитвенной недели Проектирование радиосетей сотовых систем связи

Проектирование радиосетей сотовых систем связи Понятие предмет и метод регулирования гражданского права

Понятие предмет и метод регулирования гражданского права  История спорта

История спорта Договор о ликвидации ракет средней и малой дальности и проблемы по этому классу ракет

Договор о ликвидации ракет средней и малой дальности и проблемы по этому классу ракет Методика розрахунку площі легкоскидних конструкцій

Методика розрахунку площі легкоскидних конструкцій Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам

Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам  Wyposażenie kościoła

Wyposażenie kościoła Фотоэлектрические модули. (Лекция 5)

Фотоэлектрические модули. (Лекция 5) Разборка наутбука Acer V3-571G

Разборка наутбука Acer V3-571G Женские образы в русской истории и искусстве

Женские образы в русской истории и искусстве АНО ДОД ДЮСШ «REAL-M»

АНО ДОД ДЮСШ «REAL-M» Методи аналізу ризику та надійності АЕС. Лабораторна робота №2

Методи аналізу ризику та надійності АЕС. Лабораторна робота №2 Программирование на языках высокого уровня

Программирование на языках высокого уровня Проектирование электроснабжения жилого дома в городе Калтан

Проектирование электроснабжения жилого дома в городе Калтан Германия

Германия Презентация "Опера. Самый значительный жанр вокальной музыки" - скачать презентации по МХК

Презентация "Опера. Самый значительный жанр вокальной музыки" - скачать презентации по МХК Чрезвычайные ситуации метеорологического характера

Чрезвычайные ситуации метеорологического характера  ФИЗИОЛОГИЯ МЫШЕЧНОГО СОКРАЩЕНИЯ

ФИЗИОЛОГИЯ МЫШЕЧНОГО СОКРАЩЕНИЯ Презентация "«Горе от ума» на сцене" - скачать презентации по МХК

Презентация "«Горе от ума» на сцене" - скачать презентации по МХК Симметрия в пространстве

Симметрия в пространстве Комп’ютерна схемотехніка

Комп’ютерна схемотехніка Китайский возрастной гороскоп.

Китайский возрастной гороскоп. Транснациональные и многонациональные корпорации как ключевое направление прямых иностранных инвестиций

Транснациональные и многонациональные корпорации как ключевое направление прямых иностранных инвестиций Адаптивная технология.

Адаптивная технология. Старинные машины

Старинные машины