- Як пов’язані між собою дохід, витрати та прибуток підприємця

Содержание

- 2. Дохід є спонукальним мотивом і джерелом діяльності підприємства. Підприємство приводить у рух усі виробничі фактори -

- 3. У процесі підприємництва формуються два види доходу: Q (Quanting) – обсяг проданої продукції, Р (Price) –

- 4. Види доходу: Валовий Чистий Прибуток після оподаткування NPr = Pr – T NPr – чистий прибуток,

- 5. Поняття "дохід" ширше поняття "прибуток". Прибуток підприємства є складовою частиною доходу підприємства. Прибуток - це частина

- 6. Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного вдосконалення його матеріальної бази і продукції всіх форм

- 7. Витрати виробництва – це витрати людської праці, це грошовий вираз використання виробничих ресурсів для виробництва та

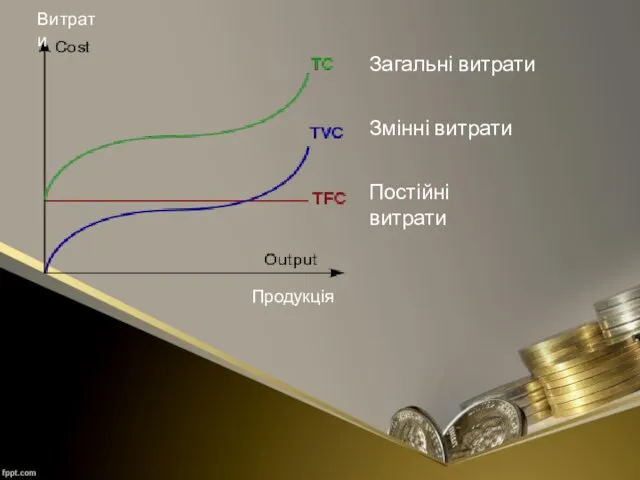

- 8. Витрати TC = FC + VC Постійні Змінні Загальні

- 9. Постійні (витрати підприємства, що не залежать від обсягу випуску продукції): • зарплата адміністрацій • оренда •

- 10. Змінні ( залежать від обсягу випуску продукції): • зарплата найманим робітникам • вартість сировини • оплата

- 11. Продукція Витрати

- 12. Закон максимізації прибутку Орієнтуючись при виборі рішення на мінімально можливий рівень витрат, фірма, як правило, розглядає

- 13. Максимального прибутку підприємство досягає за певних оптимальних обсягів виробництва, а саме тоді. Коли додержується тотожність:

- 14. Можна сформулювати загальне правило максимізації прибутку: фірма буде збільшувати випуск доти, доки додаткові витрати на виробництво

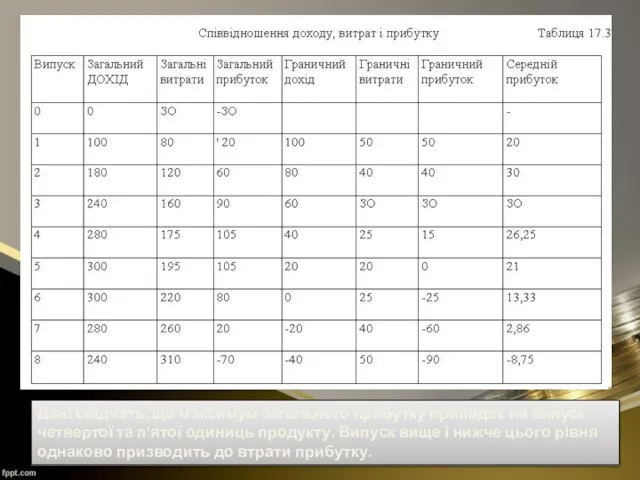

- 15. Дані свідчать, що максимум загального прибутку припадає на випуск четвертої та п'ятої одиниць продукту. Випуск вище

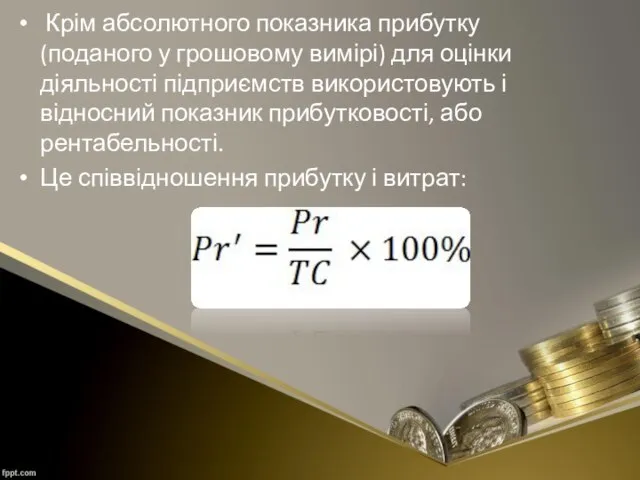

- 16. Крім абсолютного показника прибутку (поданого у грошовому вимірі) для оцінки діяльності підприємств використовують і відносний показник

- 17. Прибутковість(рентабельність) показує, який прибуток одержано на одиницю витрат.

- 18. Підприємець може впливати на прибуток і на прибутковість (рентабельність), не тільки знаходячи оптимальні обсяги випуску, але

- 20. Скачать презентацию

Дохід є спонукальним мотивом і джерелом діяльності підприємства.

Підприємство приводить у рух

Дохід є спонукальним мотивом і джерелом діяльності підприємства.

Підприємство приводить у рух

У процесі підприємництва формуються два види доходу:

Q (Quanting) – обсяг проданої

У процесі підприємництва формуються два види доходу:

Q (Quanting) – обсяг проданої

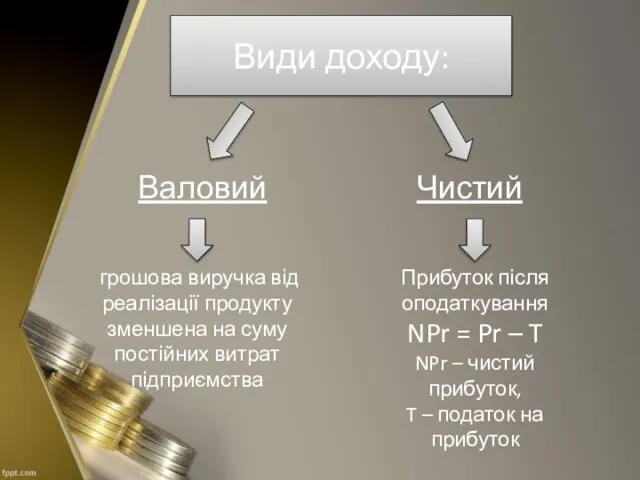

Види доходу:

Валовий

Чистий

Прибуток після оподаткування

NPr = Pr – T

NPr – чистий прибуток,

T

Види доходу:

Валовий

Чистий

Прибуток після оподаткування

NPr = Pr – T

NPr – чистий прибуток,

T

Поняття "дохід" ширше поняття "прибуток". Прибуток підприємства є складовою частиною доходу

Поняття "дохід" ширше поняття "прибуток". Прибуток підприємства є складовою частиною доходу

Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного вдосконалення його матеріальної

Прибуток є основним фінансовим джерелом розвитку підприємства, науково-технічного вдосконалення його матеріальної

Витрати виробництва – це витрати людської праці, це грошовий вираз використання

Витрати виробництва – це витрати людської праці, це грошовий вираз використання

Витрати

TC = FC + VC

Постійні

Змінні

Загальні

Витрати

TC = FC + VC

Постійні

Змінні

Загальні

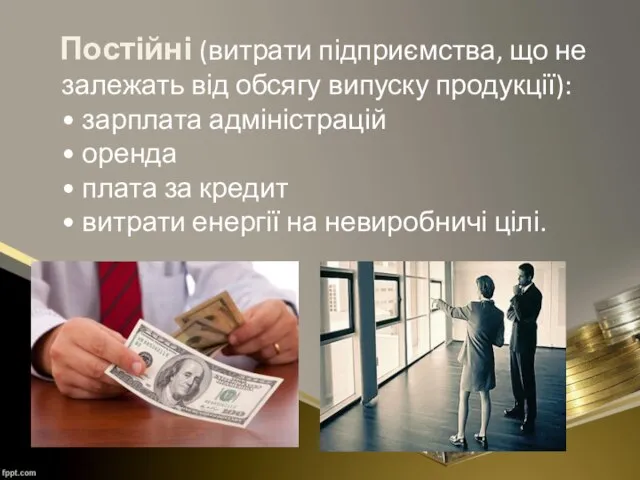

Постійні (витрати підприємства, що не залежать від обсягу випуску продукції):

• зарплата адміністрацій

• оренда

• плата

Постійні (витрати підприємства, що не залежать від обсягу випуску продукції): • зарплата адміністрацій • оренда • плата

Змінні ( залежать від обсягу випуску продукції):

• зарплата найманим робітникам

• вартість сировини

• оплата транспортного

Змінні ( залежать від обсягу випуску продукції): • зарплата найманим робітникам • вартість сировини • оплата транспортного

Продукція

Витрати

Продукція

Витрати

Закон максимізації прибутку

Орієнтуючись при виборі рішення на мінімально можливий рівень витрат,

Закон максимізації прибутку

Орієнтуючись при виборі рішення на мінімально можливий рівень витрат,

Максимального прибутку підприємство досягає за певних оптимальних обсягів виробництва, а саме

Максимального прибутку підприємство досягає за певних оптимальних обсягів виробництва, а саме

Можна сформулювати загальне правило максимізації прибутку: фірма буде збільшувати випуск доти,

Можна сформулювати загальне правило максимізації прибутку: фірма буде збільшувати випуск доти,

Дані свідчать, що максимум загального прибутку припадає на випуск четвертої та

Дані свідчать, що максимум загального прибутку припадає на випуск четвертої та

Крім абсолютного показника прибутку (поданого у грошовому вимірі) для оцінки

Крім абсолютного показника прибутку (поданого у грошовому вимірі) для оцінки

Прибутковість(рентабельність) показує, який прибуток одержано на одиницю витрат.

Прибутковість(рентабельність) показує, який прибуток одержано на одиницю витрат.

Підприємець може впливати на прибуток і на прибутковість (рентабельність), не

Підприємець може впливати на прибуток і на прибутковість (рентабельність), не

я лекция рак пищевода

я лекция рак пищевода Презентация "Виды инфляции" - скачать презентации по Экономике

Презентация "Виды инфляции" - скачать презентации по Экономике Русское искусство середины XVIII века

Русское искусство середины XVIII века Презентация "Основные характеристики цвета" - скачать презентации по МХК

Презентация "Основные характеристики цвета" - скачать презентации по МХК Дохристианский период восточнославянской культуры. Язычество. Бытовая культура. Обряды.

Дохристианский период восточнославянской культуры. Язычество. Бытовая культура. Обряды. Программирование циклических алгоритмов

Программирование циклических алгоритмов Тема №1 НАЦІОНАЛЬНА ЕКОНОМІКА: ЗАГАЛЬНЕ І ОСОБЛИВЕ План Загальні передумови формування національної економіки Напрями змін

Тема №1 НАЦІОНАЛЬНА ЕКОНОМІКА: ЗАГАЛЬНЕ І ОСОБЛИВЕ План Загальні передумови формування національної економіки Напрями змін Презентация «НЕКОММЕРЧЕСКИЕ ЮРИДИЧЕСКИЕ ЛИЦА»

Презентация «НЕКОММЕРЧЕСКИЕ ЮРИДИЧЕСКИЕ ЛИЦА» вакцинация - презентация для начальной школы

вакцинация - презентация для начальной школы Повторить вопросы Демократические выборы народных депутатов РСФСР; Декларация о государственном суверенитете России; Первы

Повторить вопросы Демократические выборы народных депутатов РСФСР; Декларация о государственном суверенитете России; Первы Презентация "Организация работы бухгалтерской службы на примере OOO «Kinder wond»" - скачать презентации по Экономике

Презентация "Организация работы бухгалтерской службы на примере OOO «Kinder wond»" - скачать презентации по Экономике Презентация Кожа

Презентация Кожа Понятие о материалах

Понятие о материалах Векторы (повторение)

Векторы (повторение)  Человек Божий – Ной

Человек Божий – Ной ERP-системи. (Лекція 11)

ERP-системи. (Лекція 11) Спорт у инвалидов

Спорт у инвалидов Нормативная база УРО МООО «РСО»

Нормативная база УРО МООО «РСО» Пословицы и поговорки Чтение, 2 класс. Учитель – Бойко Людмила Андреевна.

Пословицы и поговорки Чтение, 2 класс. Учитель – Бойко Людмила Андреевна.  текст описание

текст описание Презентация Характеристика социальной сферы

Презентация Характеристика социальной сферы Плазменное напыление

Плазменное напыление MorphOS 1.4

MorphOS 1.4 Правовое регулирование в области организации электронного документооборота

Правовое регулирование в области организации электронного документооборота Адаптация и физическая работоспособность

Адаптация и физическая работоспособность История изучения общественного мнения

История изучения общественного мнения  Аленький цветочек

Аленький цветочек Презентация Восточный и западный типы культур

Презентация Восточный и западный типы культур