- Затраты это ресурсы, выраженные в денежном измерении

Содержание

- 2. Затраты это ресурсы, выраженные в денежном измерении. Затраты классифицируются по определенным категориям, по различным направлениям учета(калькуляция

- 3. Цель классификации: определение себестоимости произведенной продукции и полученной прибыли Затраты подразделяют затраты, входящие в себестоимость продукции

- 4. затраты, входящие в себестоимость продукции Исключительно производственные затраты, которые относятся на товары, купленные или произведенные. для

- 5. затраты отчетного периода все оставшиеся затраты, приходящиеся на период, когда они были понесены (расходы на административные

- 6. Основное различие между данными группами затрат Это разница во времени, с которого они участвуют в формировании

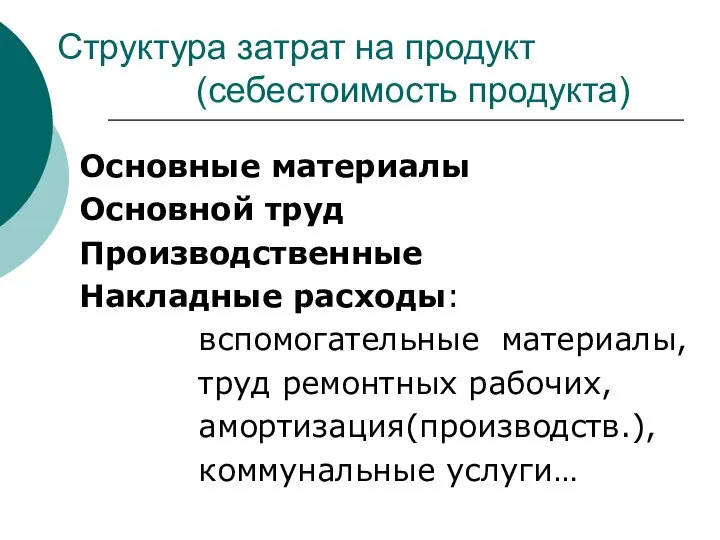

- 7. Структура затрат на продукт (себестоимость продукта) Основные материалы Основной труд Производственные Накладные расходы: вспомогательные материалы, труд

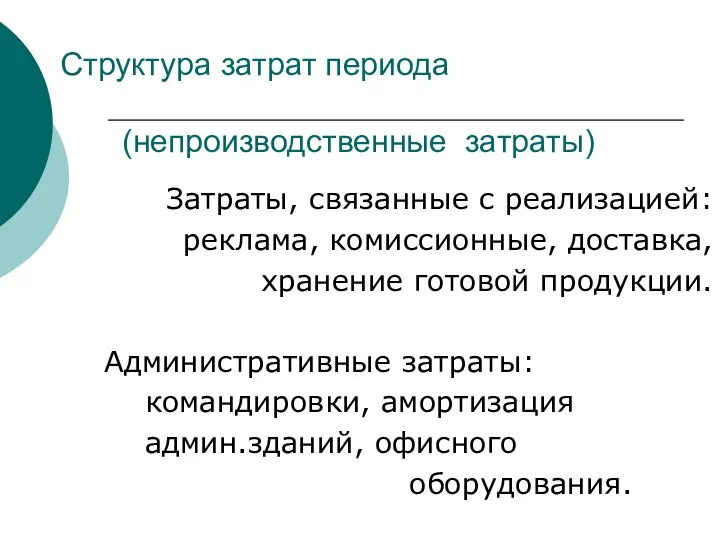

- 8. Структура затрат периода (непроизводственные затраты) Затраты, связанные с реализацией: реклама, комиссионные, доставка, хранение готовой продукции. Административные

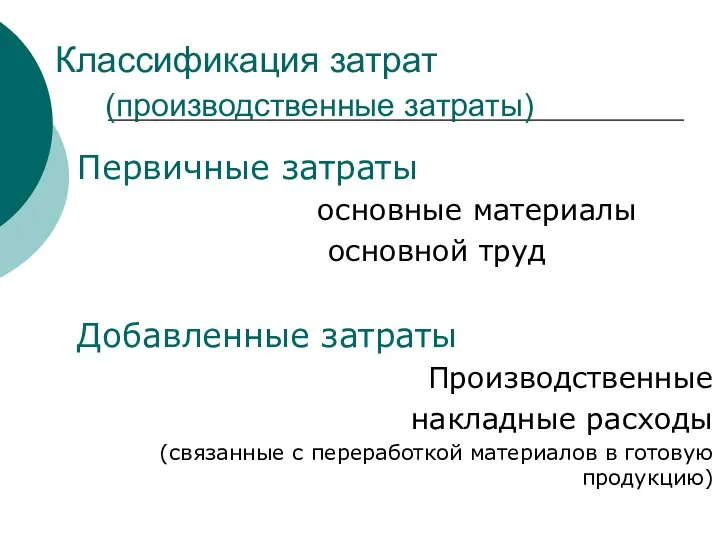

- 9. Классификация затрат (производственные затраты) Первичные затраты основные материалы основной труд Добавленные затраты Производственные накладные расходы (связанные

- 10. Важно! Детализация затрат зависит от экономической целесообразности. Если доля элемента мала, его не выделяют. Например, в

- 11. Классификация затрат (по способу включения в себестоимость) Прямые и косвенные прямые - вызваны конкретным видом продукции

- 12. Классификация затрат для принятия решений Переменные и постоянные переменные (суммарные) зависят от объема производства постоянные (суммарные)

- 13. Смешанные затраты Для определения переменной части применяют - метод наибольших и наименьших значений Разница в общих

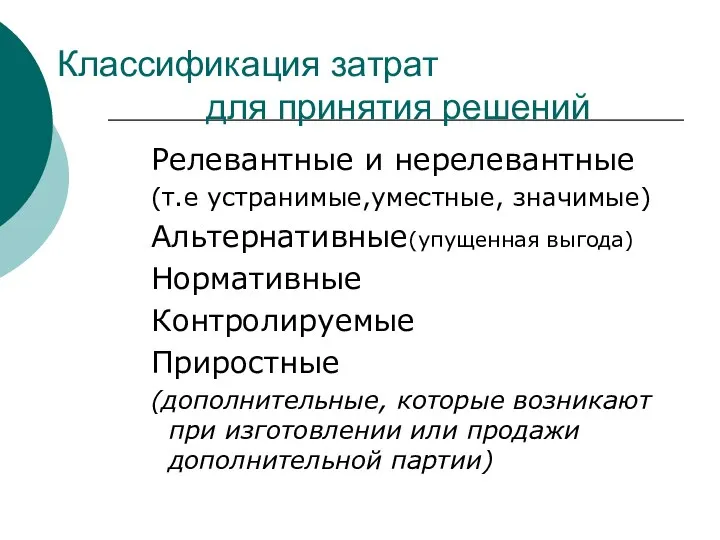

- 14. Классификация затрат для принятия решений Релевантные и нерелевантные (т.е устранимые,уместные, значимые) Альтернативные(упущенная выгода) Нормативные Контролируемые Приростные

- 16. Скачать презентацию

Затраты

это ресурсы, выраженные в

денежном измерении.

Затраты

классифицируются по

Затраты

это ресурсы, выраженные в

денежном измерении.

Затраты

классифицируются по

Цель классификации:

определение себестоимости

произведенной продукции

и полученной прибыли

Затраты

Цель классификации:

определение себестоимости

произведенной продукции

и полученной прибыли

Затраты

затраты, входящие в себестоимость продукции

Исключительно производственные

затраты,

которые относятся на товары,

купленные

затраты, входящие в себестоимость продукции

Исключительно производственные

затраты,

которые относятся на товары,

купленные

затраты отчетного периода

все оставшиеся затраты, приходящиеся на период,

когда

затраты отчетного периода

все оставшиеся затраты, приходящиеся на период,

когда

Основное различие между данными группами затрат

Это разница во времени,

Основное различие между данными группами затрат

Это разница во времени,

Структура затрат на продукт

(себестоимость продукта)

Основные материалы

Основной труд

Производственные

Накладные расходы:

вспомогательные

Структура затрат на продукт

(себестоимость продукта)

Основные материалы

Основной труд

Производственные

Накладные расходы:

вспомогательные

Структура затрат периода

(непроизводственные затраты)

Затраты, связанные с реализацией:

реклама, комиссионные, доставка,

хранение

Структура затрат периода

(непроизводственные затраты)

Затраты, связанные с реализацией:

реклама, комиссионные, доставка,

хранение

Классификация затрат (производственные затраты)

Первичные затраты

основные материалы

основной

Классификация затрат (производственные затраты)

Первичные затраты

основные материалы

основной

Важно!

Детализация затрат зависит от экономической целесообразности.

Если доля элемента

Важно!

Детализация затрат зависит от экономической целесообразности.

Если доля элемента

Классификация затрат

(по способу включения в себестоимость)

Прямые и косвенные

прямые

Классификация затрат

(по способу включения в себестоимость)

Прямые и косвенные

прямые

Классификация затрат для принятия решений

Переменные и постоянные

переменные

Классификация затрат для принятия решений

Переменные и постоянные

переменные

Смешанные затраты

Для определения переменной

части применяют -

метод наибольших

Смешанные затраты

Для определения переменной

части применяют -

метод наибольших

Классификация затрат для принятия решений

Релевантные и нерелевантные

(т.е устранимые,уместные, значимые)

Альтернативные(упущенная выгода)

Нормативные

Контролируемые

Классификация затрат для принятия решений

Релевантные и нерелевантные

(т.е устранимые,уместные, значимые)

Альтернативные(упущенная выгода)

Нормативные

Контролируемые

Теория и практика решения кейсов по корпоративному праву

Теория и практика решения кейсов по корпоративному праву Лидерство. Стили лидерства

Лидерство. Стили лидерства Истинное поклонение. Причина поклонения. Что такое поклонение

Истинное поклонение. Причина поклонения. Что такое поклонение Не отрывая карандаша - презентация для начальной школы_

Не отрывая карандаша - презентация для начальной школы_ День Збройних сил України

День Збройних сил України Аттестационная работа. Создание творческого проекта «Кукла-мотанка»

Аттестационная работа. Создание творческого проекта «Кукла-мотанка» Древнегреческий театр

Древнегреческий театр Трансформатор. Режимы работы трансформатора

Трансформатор. Режимы работы трансформатора Тема: «Влияние родителей на отношение подростков к курению»

Тема: «Влияние родителей на отношение подростков к курению» Иван Грозный Цель: узнать о личности царя Ивана Грозного; показать его историческую роль в Российском государстве.

Иван Грозный Цель: узнать о личности царя Ивана Грозного; показать его историческую роль в Российском государстве. Макроэкономика Основы макроэкономического анализа. Подготовила: студентка 21 Э группы Тришмак Л. Проверил: Грубов А. П.

Макроэкономика Основы макроэкономического анализа. Подготовила: студентка 21 Э группы Тришмак Л. Проверил: Грубов А. П. Окончание предварительного расследования

Окончание предварительного расследования Как новые медиа трансформируют общество

Как новые медиа трансформируют общество Организация С#-системы ввода-вывода

Организация С#-системы ввода-вывода Антуан де Сент-Экзюпери

Антуан де Сент-Экзюпери Правовые системы и правовые семьи

Правовые системы и правовые семьи Буддизм. Отношение к природе

Буддизм. Отношение к природе Создание планово-высотного обоснования и съемка карьера тахеометром Nikon NPL 332

Создание планово-высотного обоснования и съемка карьера тахеометром Nikon NPL 332 Обзор СУБД (MS SQL Server, Oracle Database, MS Access, MS Visual FoxPro, Progress, MySQL, Postgres

Обзор СУБД (MS SQL Server, Oracle Database, MS Access, MS Visual FoxPro, Progress, MySQL, Postgres Теоремы о функциях, непрерывных на отрезке

Теоремы о функциях, непрерывных на отрезке Контрактные цены как база определения таможенной стоимости и таможенных платежей Выполнила Хропина Ольга

Контрактные цены как база определения таможенной стоимости и таможенных платежей Выполнила Хропина Ольга Подготовка к ЕГЭ Задание А12

Подготовка к ЕГЭ Задание А12 Безпека в інтернеті!

Безпека в інтернеті! Конденсаторы

Конденсаторы Первый поход Ерофея Хабарова

Первый поход Ерофея Хабарова Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам

Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам  5 Изложение 489

5 Изложение 489 Самое дорогое - презентация для начальной школы

Самое дорогое - презентация для начальной школы