- Учет на предприятиях малого бизнеса. Тема 1

Содержание

- 2. Выписка из учебного плана на 2018-2021 учебные годы направление подготовки: 38.04.01 - Экономика , магистерская программа

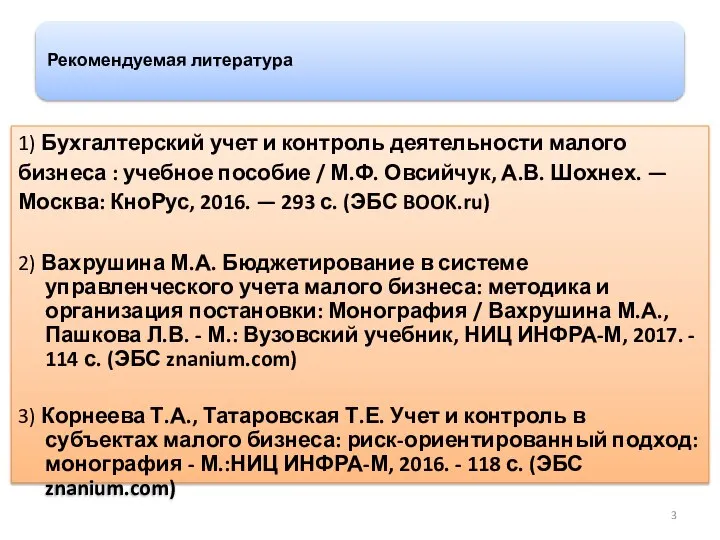

- 3. Рекомендуемая литература 1) Бухгалтерский учет и контроль деятельности малого бизнеса : учебное пособие / М.Ф. Овсийчук,

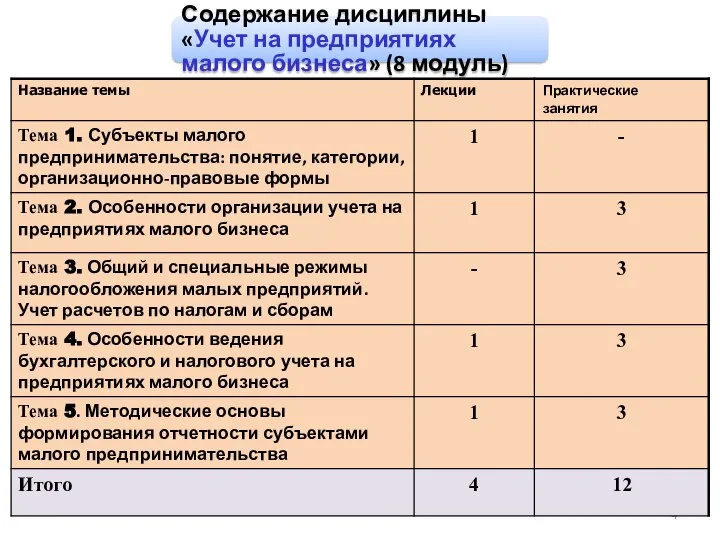

- 4. Содержание дисциплины «Учет на предприятиях малого бизнеса» (8 модуль)

- 5. Тема 1. Субъекты малого предпринимательства: понятие, категории, организационно-правовые формы

- 6. ВОПРОСЫ Место и роль малого бизнеса в рыночной экономике государства Нормативно-правовое регулирование развития малого предпринимательства в

- 7. Вопрос 1. Место и роль малого бизнеса в рыночной экономике государства

- 8. Малое предпринимательство — это совокупность независимых мелких и средних предприятий, выступающих как экономические субъекты рынка Малый

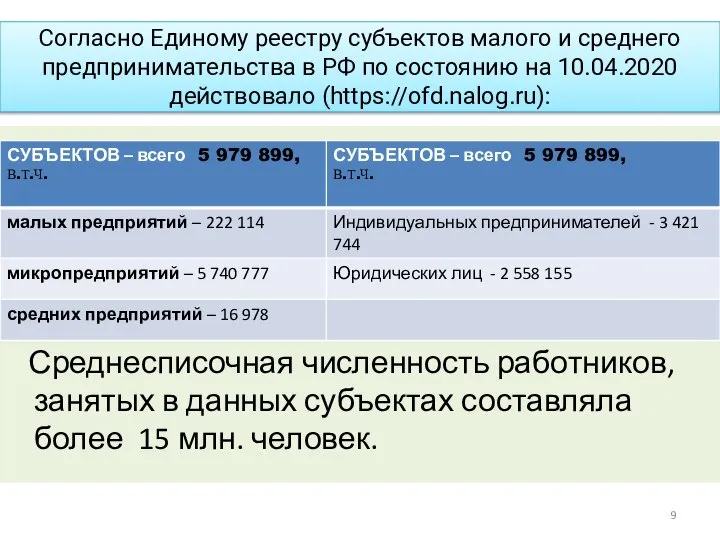

- 9. Согласно Единому реестру субъектов малого и среднего предпринимательства в РФ по состоянию на 10.04.2020 действовало (https://ofd.nalog.ru):

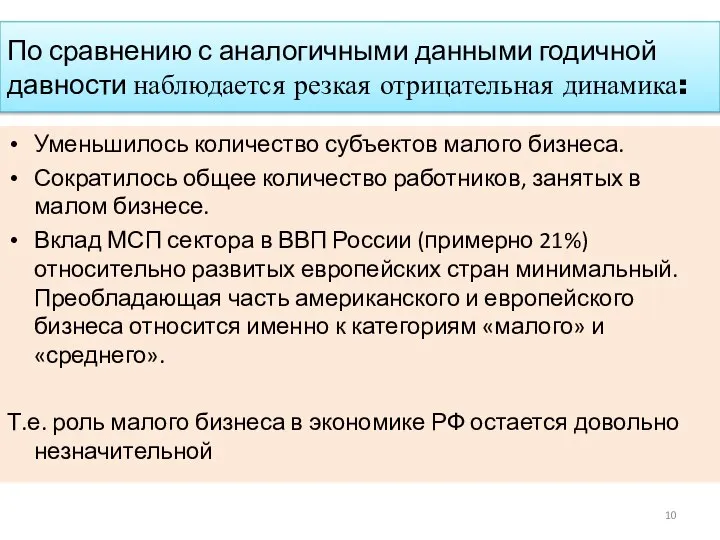

- 10. По сравнению с аналогичными данными годичной давности наблюдается резкая отрицательная динамика: Уменьшилось количество субъектов малого бизнеса.

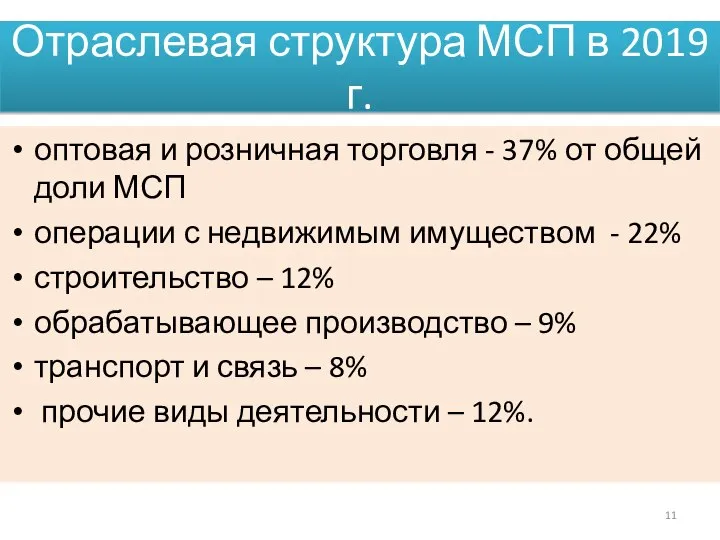

- 11. Отраслевая структура МСП в 2019 г. оптовая и розничная торговля - 37% от общей доли МСП

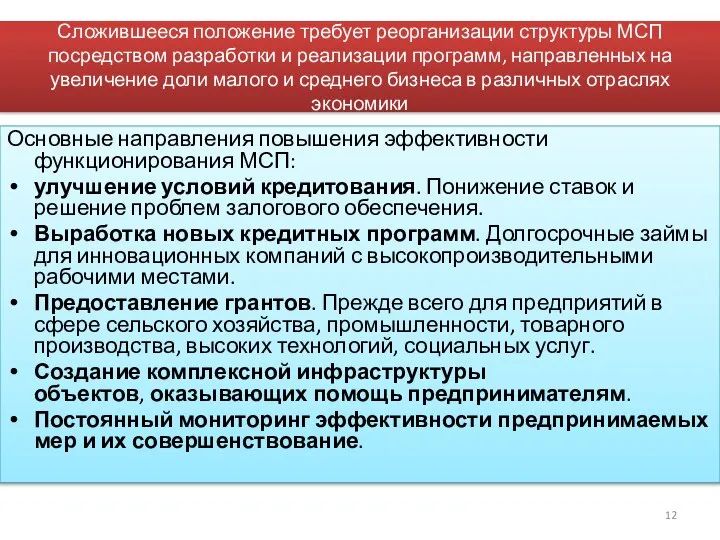

- 12. Сложившееся положение требует реорганизации структуры МСП посредством разработки и реализации программ, направленных на увеличение доли малого

- 13. Вопрос 2. Нормативно-правовое регулирование развития малого предпринимательства в Российской Федерации

- 14. Законодательное и нормативно-правовое регулирование малого предпринимательства Гражданский Кодекс РФ Федеральный закон "О развитии малого и среднего

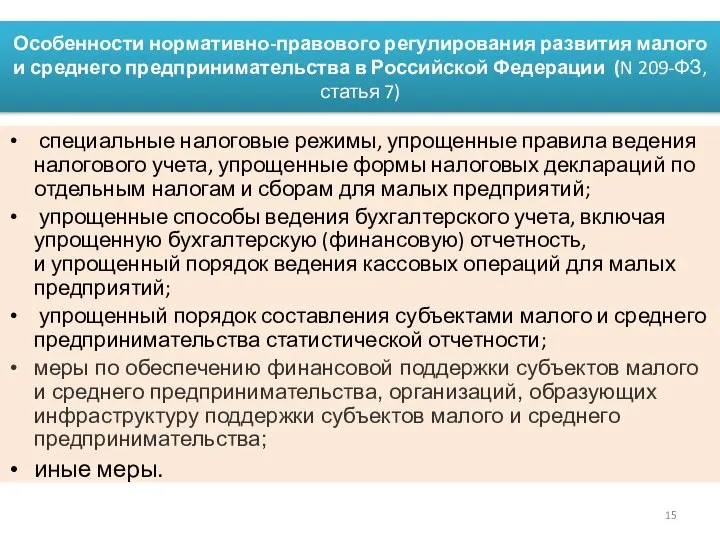

- 15. Особенности нормативно-правового регулирования развития малого и среднего предпринимательства в Российской Федерации (N 209-ФЗ, статья 7) специальные

- 16. Вопрос 3. Понятие «субъект малого предпринимательства» и критерии отнесения хозяйствующих субъектов к предприятиям малого бизнеса

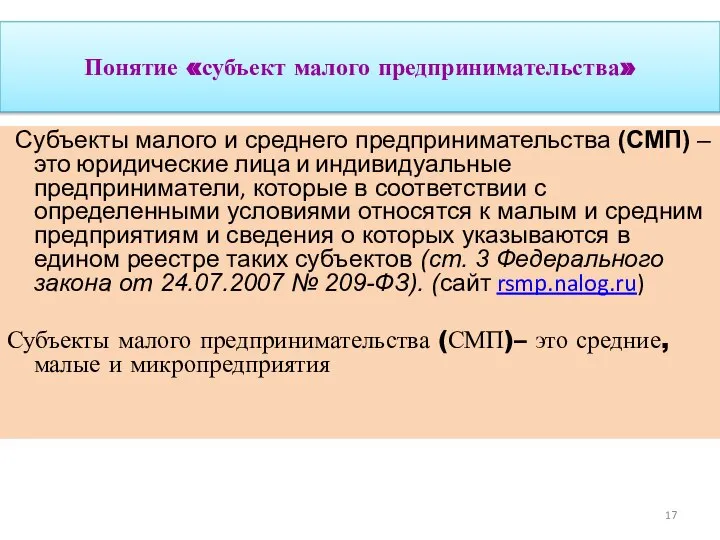

- 17. Понятие «субъект малого предпринимательства» Субъекты малого и среднего предпринимательства (СМП) –это юридические лица и индивидуальные предприниматели,

- 18. КРИТЕРИИ МАЛОГО И СРЕДНЕГО БИЗНЕСА (ст. 4 Закона N 209-ФЗ) Критерии малого предприятия – среднесписочная численность

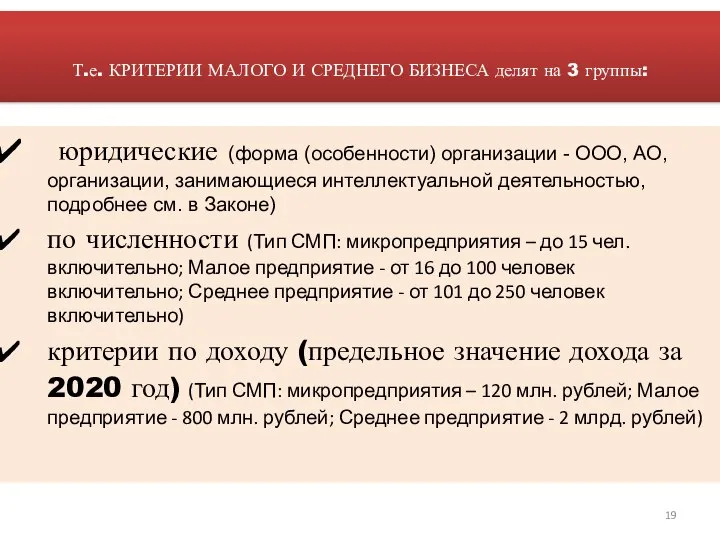

- 19. Т.е. КРИТЕРИИ МАЛОГО И СРЕДНЕГО БИЗНЕСА делят на 3 группы: юридические (форма (особенности) организации - ООО,

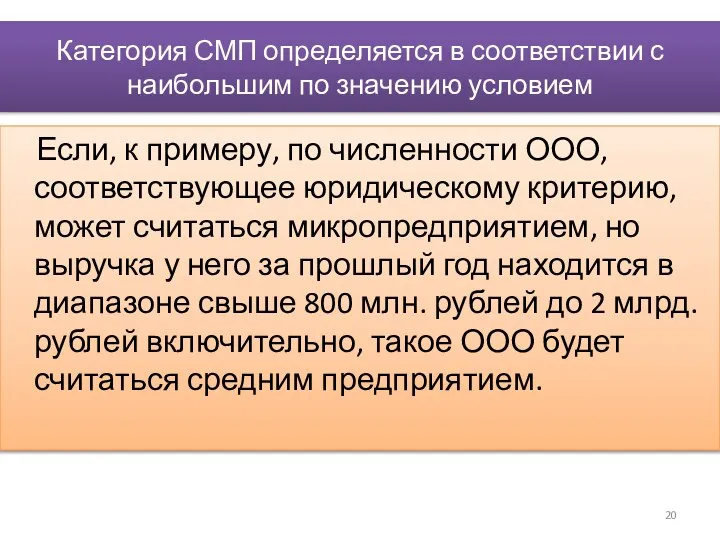

- 20. Категория СМП определяется в соответствии с наибольшим по значению условием Если, к примеру, по численности ООО,

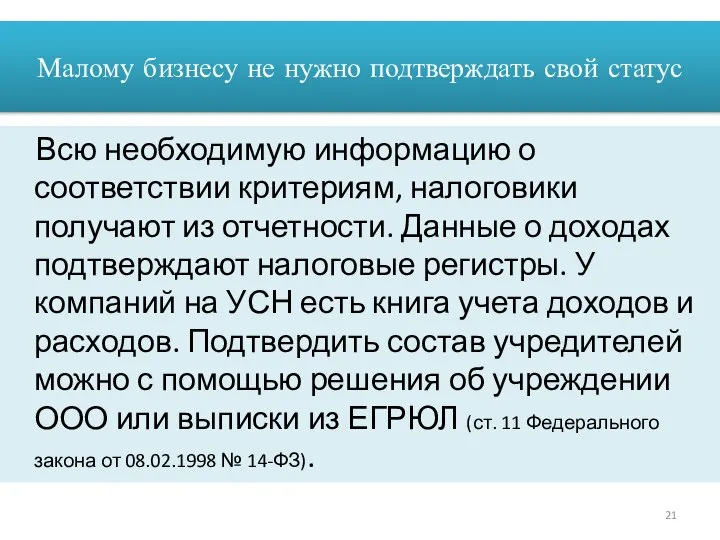

- 21. Малому бизнесу не нужно подтверждать свой статус Всю необходимую информацию о соответствии критериям, налоговики получают из

- 22. Вопрос 4. Организационные и правовые особенности деятельности субъектов малого предпринимательства, влияющие на организацию бухгалтерского учета

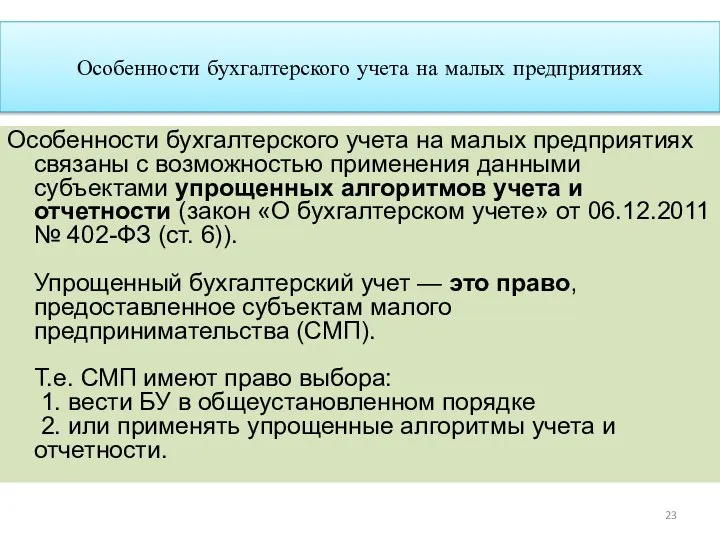

- 23. Особенности бухгалтерского учета на малых предприятиях Особенности бухгалтерского учета на малых предприятиях связаны с возможностью применения

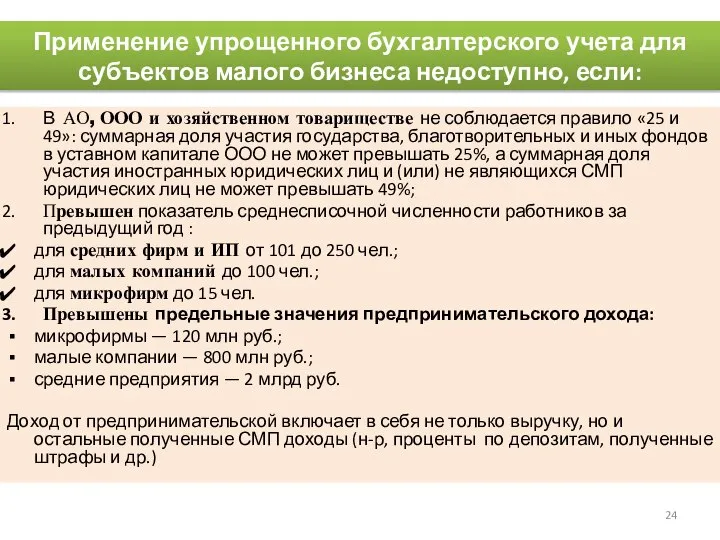

- 24. Применение упрощенного бухгалтерского учета для субъектов малого бизнеса недоступно, если: В АО, ООО и хозяйственном товариществе

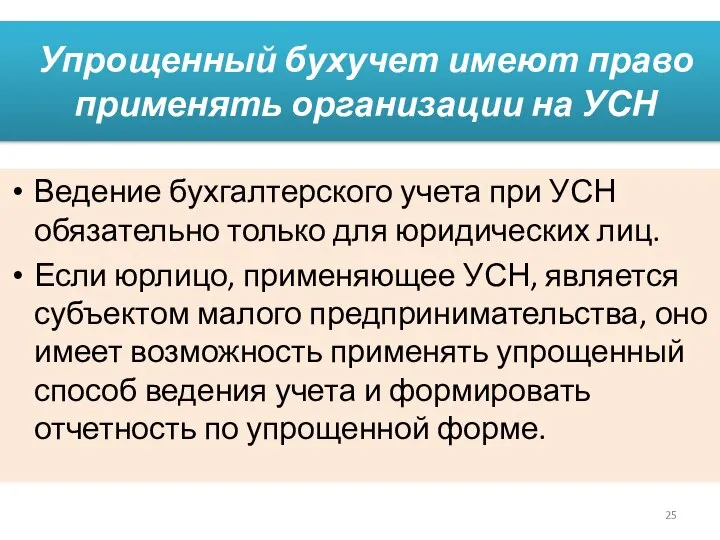

- 25. Упрощенный бухучет имеют право применять организации на УСН Ведение бухгалтерского учета при УСН обязательно только для

- 27. Скачать презентацию

Выписка из учебного плана на 2018-2021 учебные годы

направление подготовки: 38.04.01 -

Выписка из учебного плана на 2018-2021 учебные годы направление подготовки: 38.04.01 -

Рекомендуемая литература

1) Бухгалтерский учет и контроль деятельности малого бизнеса : учебное

Рекомендуемая литература

1) Бухгалтерский учет и контроль деятельности малого бизнеса : учебное

Содержание дисциплины

«Учет на предприятиях малого бизнеса» (8 модуль)

Содержание дисциплины

«Учет на предприятиях малого бизнеса» (8 модуль)

Тема 1. Субъекты малого предпринимательства: понятие, категории, организационно-правовые формы

Тема 1. Субъекты малого предпринимательства: понятие, категории, организационно-правовые формы

ВОПРОСЫ

Место и роль малого бизнеса в рыночной экономике государства

Нормативно-правовое регулирование развития

ВОПРОСЫ

Место и роль малого бизнеса в рыночной экономике государства

Нормативно-правовое регулирование развития

Вопрос 1. Место и роль малого бизнеса в рыночной экономике

Вопрос 1. Место и роль малого бизнеса в рыночной экономике

Малое предпринимательство — это совокупность независимых мелких и средних предприятий, выступающих

Малое предпринимательство — это совокупность независимых мелких и средних предприятий, выступающих

Согласно Единому реестру субъектов малого и среднего предпринимательства в РФ по

Согласно Единому реестру субъектов малого и среднего предпринимательства в РФ по

По сравнению с аналогичными данными годичной давности наблюдается резкая отрицательная динамика:

Уменьшилось

По сравнению с аналогичными данными годичной давности наблюдается резкая отрицательная динамика:

Уменьшилось

Отраслевая структура МСП в 2019 г.

оптовая и розничная торговля - 37%

Отраслевая структура МСП в 2019 г.

оптовая и розничная торговля - 37%

Сложившееся положение требует реорганизации структуры МСП посредством разработки и реализации программ,

Сложившееся положение требует реорганизации структуры МСП посредством разработки и реализации программ,

Вопрос 2. Нормативно-правовое регулирование развития малого предпринимательства в Российской Федерации

Вопрос 2. Нормативно-правовое регулирование развития малого предпринимательства в Российской Федерации

Законодательное и нормативно-правовое регулирование малого предпринимательства

Гражданский Кодекс РФ

Федеральный закон "О развитии

Законодательное и нормативно-правовое регулирование малого предпринимательства

Гражданский Кодекс РФ

Федеральный закон "О развитии

Особенности нормативно-правового регулирования развития малого и среднего предпринимательства в Российской Федерации

Особенности нормативно-правового регулирования развития малого и среднего предпринимательства в Российской Федерации

Вопрос 3. Понятие «субъект малого предпринимательства» и критерии отнесения хозяйствующих

Вопрос 3. Понятие «субъект малого предпринимательства» и критерии отнесения хозяйствующих

Понятие «субъект малого предпринимательства»

Субъекты малого и среднего предпринимательства (СМП) –это юридические

Понятие «субъект малого предпринимательства»

Субъекты малого и среднего предпринимательства (СМП) –это юридические

КРИТЕРИИ МАЛОГО И СРЕДНЕГО БИЗНЕСА (ст. 4 Закона N 209-ФЗ)

Критерии малого

КРИТЕРИИ МАЛОГО И СРЕДНЕГО БИЗНЕСА (ст. 4 Закона N 209-ФЗ)

Критерии малого

Т.е. КРИТЕРИИ МАЛОГО И СРЕДНЕГО БИЗНЕСА делят на 3 группы:

Т.е. КРИТЕРИИ МАЛОГО И СРЕДНЕГО БИЗНЕСА делят на 3 группы:

Категория СМП определяется в соответствии с наибольшим по значению условием

Если,

Категория СМП определяется в соответствии с наибольшим по значению условием

Если,

Малому бизнесу не нужно подтверждать свой статус

Всю необходимую информацию о

Малому бизнесу не нужно подтверждать свой статус

Всю необходимую информацию о

Вопрос 4. Организационные и правовые особенности деятельности субъектов малого предпринимательства,

Вопрос 4. Организационные и правовые особенности деятельности субъектов малого предпринимательства,

Особенности бухгалтерского учета на малых предприятиях

Особенности бухгалтерского учета на малых предприятиях

Особенности бухгалтерского учета на малых предприятиях

Особенности бухгалтерского учета на малых предприятиях

Применение упрощенного бухгалтерского учета для субъектов малого бизнеса недоступно, если:

В АО,

Применение упрощенного бухгалтерского учета для субъектов малого бизнеса недоступно, если:

В АО,

Упрощенный бухучет имеют право применять организации на УСН

Ведение бухгалтерского учета при

Упрощенный бухучет имеют право применять организации на УСН

Ведение бухгалтерского учета при

Экологические отели: история возникновения и особенности концепции

Экологические отели: история возникновения и особенности концепции Арзамас

Арзамас ИП Агарикус

ИП Агарикус Производство мозаичной плитки из пластиковых бутылок

Производство мозаичной плитки из пластиковых бутылок Центр Мой бизнес в Ленинградской области

Центр Мой бизнес в Ленинградской области Основы предпринимательской деятельности

Основы предпринимательской деятельности Разработка бизнес-плана

Разработка бизнес-плана Комиссия автомобилей

Комиссия автомобилей Как организовать марафон, тренинг, курсы онлайн

Как организовать марафон, тренинг, курсы онлайн Цели для бизнес-клуба Хайбуллинского района

Цели для бизнес-клуба Хайбуллинского района Бизнес как система

Бизнес как система Время создавать успешное будущее. Тренинг Группа ускоренного роста

Время создавать успешное будущее. Тренинг Группа ускоренного роста Разработка Бизнес-Идеи

Разработка Бизнес-Идеи Фабрика предпринимательства

Фабрика предпринимательства Mortal kombat bar

Mortal kombat bar Dealing with conflict

Dealing with conflict Структура по управлению проектом на объекте реконструкция печи №64 на Аксуском заводе ферросплавов

Структура по управлению проектом на объекте реконструкция печи №64 на Аксуском заводе ферросплавов Бизнес-план. Структура бизнес-плана

Бизнес-план. Структура бизнес-плана Бизнес-планирование

Бизнес-планирование Цели и задачи участия фирмы-экспонента

Цели и задачи участия фирмы-экспонента Путь к бриллиантовому директору

Путь к бриллиантовому директору Международный форум БРИКС Открытие

Международный форум БРИКС Открытие Техпомощь на дорогах

Техпомощь на дорогах Шаблон бизнес-проекта

Шаблон бизнес-проекта Может ли бизнес быть миссией?

Может ли бизнес быть миссией? Қазақстан республикасы туристік саласының даму перспективалары

Қазақстан республикасы туристік саласының даму перспективалары Доверяй, но проверяй: от планового контроля освободят лишь малые фирмы

Доверяй, но проверяй: от планового контроля освободят лишь малые фирмы Проект приложения За работу

Проект приложения За работу