- Význam hodnocení podniku a podnikatelských aktivit

Содержание

- 2. Osnova přednášky Význam hodnocení podniku a podnikatelských aktivit Metody používané v ekonomických analýzách

- 3. Ad 1) Význam hodnocení podniku a podnikatelských aktivit

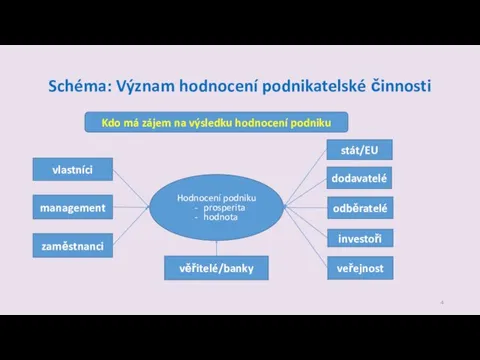

- 4. Schéma: Význam hodnocení podnikatelské činnosti Kdo má zájem na výsledku hodnocení podniku Hodnocení podniku prosperita hodnota

- 5. Ad 2) Metody používané v ekonomických analýzách Ekonomická analýza – rozklad určitého ekonomického celku (jevu, procesu)

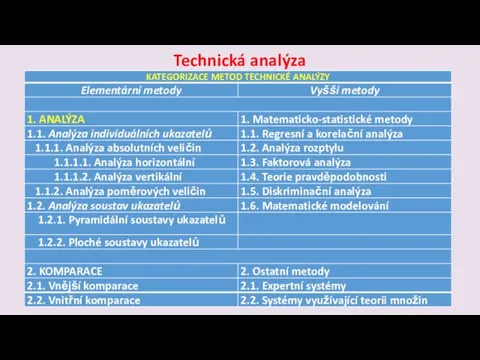

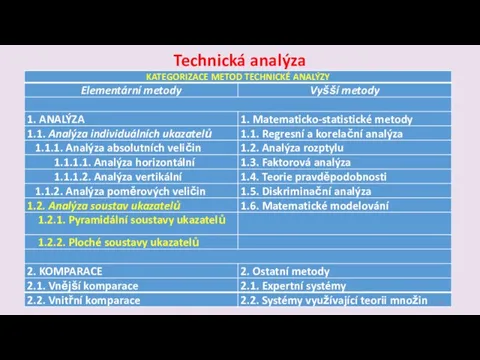

- 6. Technická analýza

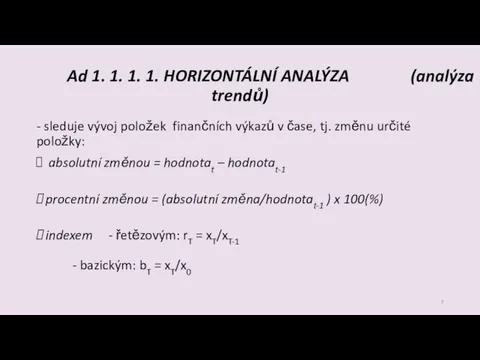

- 7. Ad 1. 1. 1. 1. HORIZONTÁLNÍ ANALÝZA (analýza trendů) - sleduje vývoj položek finančních výkazů v

- 8. Ad 1. 1. 1. 2. VERTIKÁLNÍ ANALÝZA (procentní rozbor) - slouží k posouzení struktury agregovaného jevu

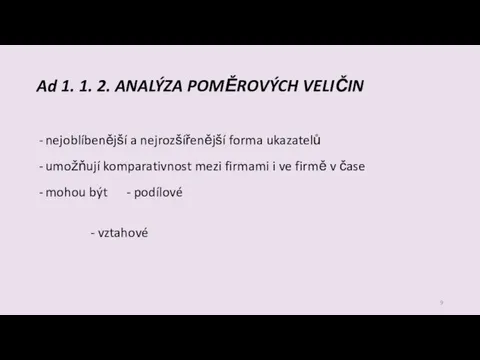

- 9. Ad 1. 1. 2. ANALÝZA POMĚROVÝCH VELIČIN nejoblíbenější a nejrozšířenější forma ukazatelů umožňují komparativnost mezi firmami

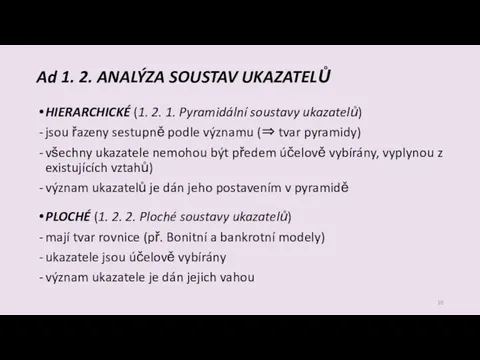

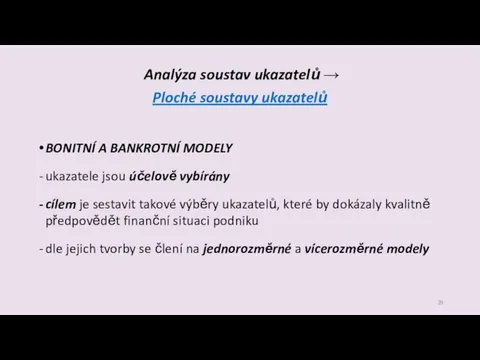

- 10. Ad 1. 2. ANALÝZA SOUSTAV UKAZATELŮ HIERARCHICKÉ (1. 2. 1. Pyramidální soustavy ukazatelů) jsou řazeny sestupně

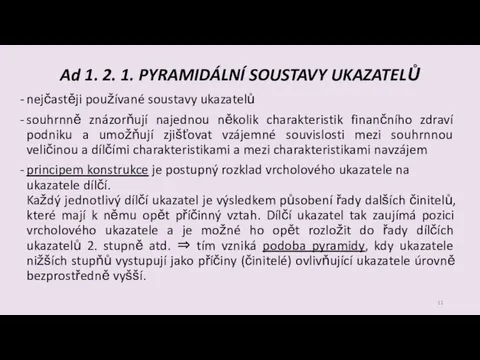

- 11. Ad 1. 2. 1. PYRAMIDÁLNÍ SOUSTAVY UKAZATELŮ nejčastěji používané soustavy ukazatelů souhrnně znázorňují najednou několik charakteristik

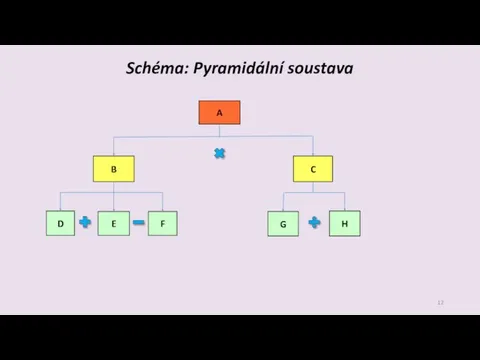

- 12. Schéma: Pyramidální soustava A B C E D F G H

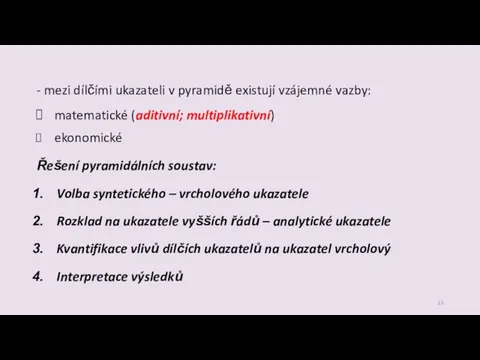

- 13. - mezi dílčími ukazateli v pyramidě existují vzájemné vazby: matematické (aditivní; multiplikativní) ekonomické Řešení pyramidálních soustav:

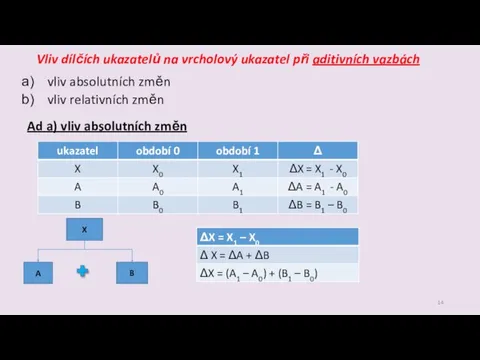

- 14. Vliv dílčích ukazatelů na vrcholový ukazatel při aditivních vazbách vliv absolutních změn vliv relativních změn Ad

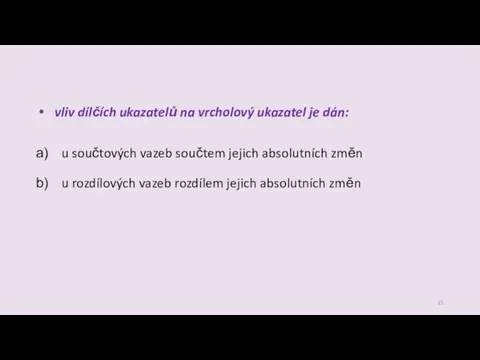

- 15. vliv dílčích ukazatelů na vrcholový ukazatel je dán: u součtových vazeb součtem jejich absolutních změn u

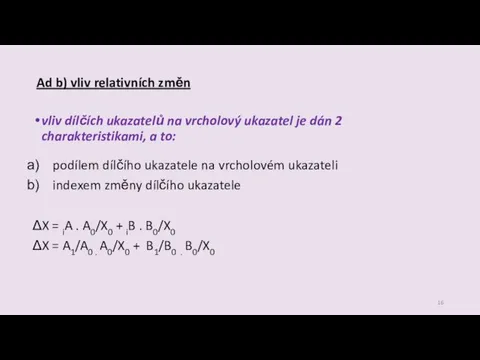

- 16. Ad b) vliv relativních změn vliv dílčích ukazatelů na vrcholový ukazatel je dán 2 charakteristikami, a

- 17. PŘ: Ve struktuře CELKOVÉHO KAPITÁLU aplikujte vliv: a) absolutních změn jeho dílčích složek, tj. vlastního kapitálu

- 18. PŘ: výsledky ad a) vliv absolutních změn 173 632 = -36 255 + 209 887 ad

- 19. Vliv dílčích ukazatelů na vrcholový ukazatel při multiplikativních vazbách Při řešení soustav se mohou aplikovat 4

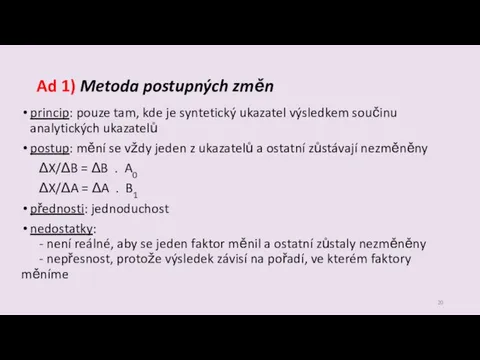

- 20. Ad 1) Metoda postupných změn princip: pouze tam, kde je syntetický ukazatel výsledkem součinu analytických ukazatelů

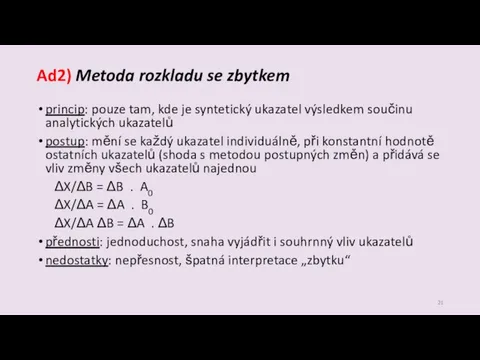

- 21. Ad2) Metoda rozkladu se zbytkem princip: pouze tam, kde je syntetický ukazatel výsledkem součinu analytických ukazatelů

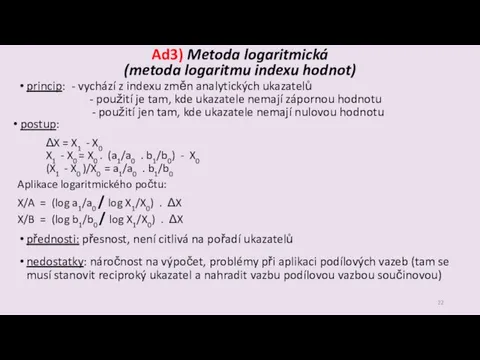

- 22. Ad3) Metoda logaritmická (metoda logaritmu indexu hodnot) princip: - vychází z indexu změn analytických ukazatelů -

- 23. Ad4) Funkcionální metoda princip: může se používat všeobecně (i u záporných hodnot) přiřazuje změnu syntetického ukazatele

- 24. 2. kvantifikace vlivu dílčích ukazatelů na vrcholový rovněž pomocí výchozí hodnoty ΔX = ΔXa + ΔXb

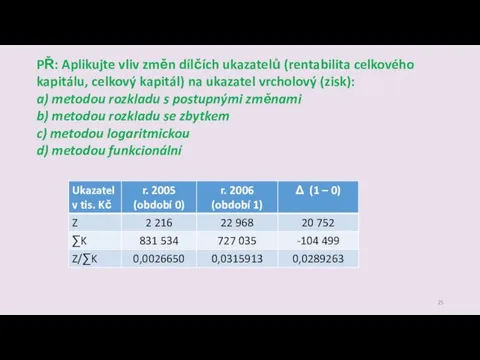

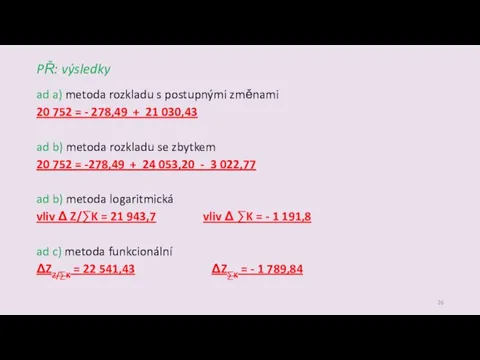

- 25. PŘ: Aplikujte vliv změn dílčích ukazatelů (rentabilita celkového kapitálu, celkový kapitál) na ukazatel vrcholový (zisk): a)

- 26. PŘ: výsledky ad a) metoda rozkladu s postupnými změnami 20 752 = - 278,49 + 21

- 27. Du Pontův rozklad – nejznámější pyramidová soustava Čistý zisk/vlastní kapitál Čistý zisk/aktiva Aktiva/vlastní kapitál Zisk/tržby Tržby/aktiva

- 28. Technická analýza

- 29. Analýza soustav ukazatelů → Ploché soustavy ukazatelů BONITNÍ A BANKROTNÍ MODELY ukazatele jsou účelově vybírány cílem

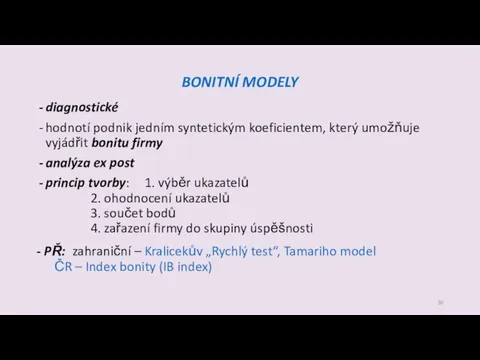

- 30. BONITNÍ MODELY diagnostické hodnotí podnik jedním syntetickým koeficientem, který umožňuje vyjádřit bonitu firmy analýza ex post

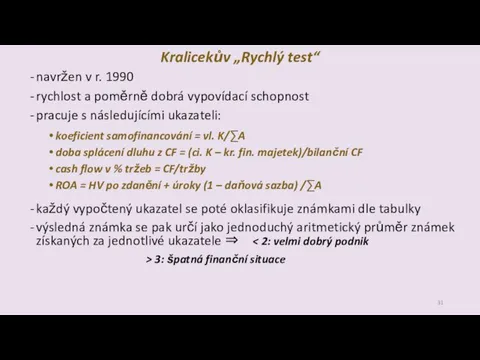

- 31. Kralicekův „Rychlý test“ navržen v r. 1990 rychlost a poměrně dobrá vypovídací schopnost pracuje s následujícími

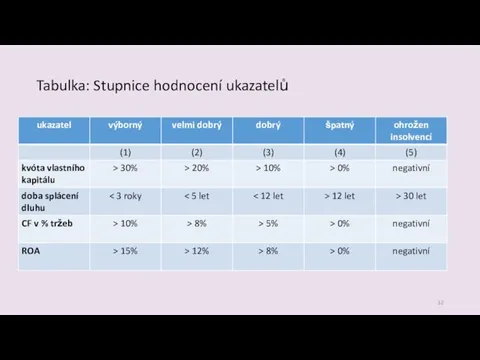

- 32. Tabulka: Stupnice hodnocení ukazatelů

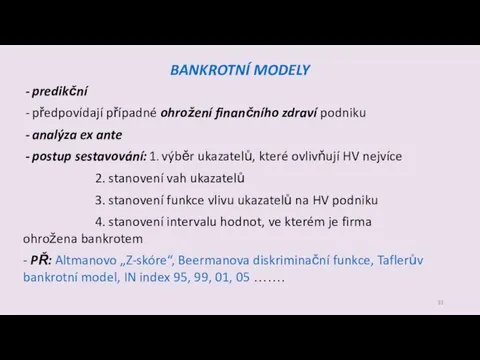

- 33. BANKROTNÍ MODELY predikční předpovídají případné ohrožení finančního zdraví podniku analýza ex ante postup sestavování: 1. výběr

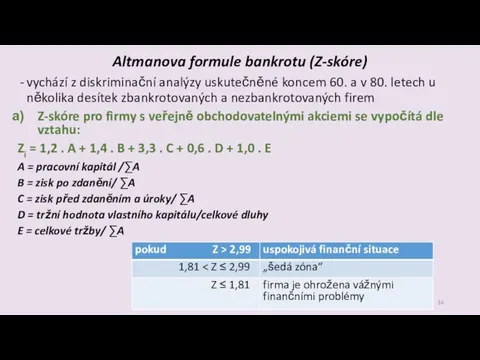

- 34. Altmanova formule bankrotu (Z-skóre) vychází z diskriminační analýzy uskutečněné koncem 60. a v 80. letech u

- 36. Скачать презентацию

Osnova přednášky

Význam hodnocení podniku a podnikatelských aktivit

Metody používané v ekonomických analýzách

Osnova přednášky

Význam hodnocení podniku a podnikatelských aktivit

Metody používané v ekonomických analýzách

Ad 1) Význam hodnocení podniku

a podnikatelských aktivit

Ad 1) Význam hodnocení podniku

a podnikatelských aktivit

Schéma: Význam hodnocení podnikatelské činnosti

Kdo má zájem na výsledku hodnocení podniku

Hodnocení

Schéma: Význam hodnocení podnikatelské činnosti

Kdo má zájem na výsledku hodnocení podniku

Hodnocení

Ad 2) Metody používané v ekonomických analýzách

Ekonomická analýza – rozklad určitého

Ad 2) Metody používané v ekonomických analýzách

Ekonomická analýza – rozklad určitého

Technická analýza

Technická analýza

Ad 1. 1. 1. 1. HORIZONTÁLNÍ ANALÝZA (analýza trendů)

- sleduje vývoj

Ad 1. 1. 1. 1. HORIZONTÁLNÍ ANALÝZA (analýza trendů)

- sleduje vývoj

Ad 1. 1. 1. 2. VERTIKÁLNÍ ANALÝZA

(procentní rozbor)

- slouží k posouzení

Ad 1. 1. 1. 2. VERTIKÁLNÍ ANALÝZA

(procentní rozbor)

- slouží k posouzení

Ad 1. 1. 2. ANALÝZA POMĚROVÝCH VELIČIN

nejoblíbenější a nejrozšířenější forma ukazatelů

umožňují

Ad 1. 1. 2. ANALÝZA POMĚROVÝCH VELIČIN

nejoblíbenější a nejrozšířenější forma ukazatelů

umožňují

Ad 1. 2. ANALÝZA SOUSTAV UKAZATELŮ

HIERARCHICKÉ (1. 2. 1. Pyramidální soustavy

Ad 1. 2. ANALÝZA SOUSTAV UKAZATELŮ

HIERARCHICKÉ (1. 2. 1. Pyramidální soustavy

Ad 1. 2. 1. PYRAMIDÁLNÍ SOUSTAVY UKAZATELŮ

nejčastěji používané soustavy ukazatelů

souhrnně znázorňují

Ad 1. 2. 1. PYRAMIDÁLNÍ SOUSTAVY UKAZATELŮ

nejčastěji používané soustavy ukazatelů

souhrnně znázorňují

Schéma: Pyramidální soustava

A

B

C

E

D

F

G

H

Schéma: Pyramidální soustava

A

B

C

E

D

F

G

H

- mezi dílčími ukazateli v pyramidě existují vzájemné vazby:

matematické (aditivní; multiplikativní)

- mezi dílčími ukazateli v pyramidě existují vzájemné vazby:

matematické (aditivní; multiplikativní)

Vliv dílčích ukazatelů na vrcholový ukazatel při aditivních vazbách

vliv absolutních změn

vliv

Vliv dílčích ukazatelů na vrcholový ukazatel při aditivních vazbách

vliv absolutních změn

vliv

vliv dílčích ukazatelů na vrcholový ukazatel je dán:

u součtových vazeb součtem

vliv dílčích ukazatelů na vrcholový ukazatel je dán:

u součtových vazeb součtem

Ad b) vliv relativních změn

vliv dílčích ukazatelů na vrcholový ukazatel je

Ad b) vliv relativních změn

vliv dílčích ukazatelů na vrcholový ukazatel je

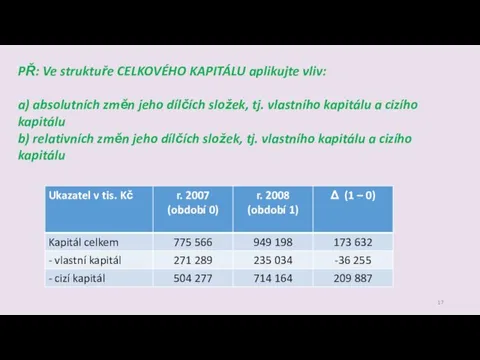

PŘ: Ve struktuře CELKOVÉHO KAPITÁLU aplikujte vliv:

a) absolutních změn jeho dílčích

PŘ: Ve struktuře CELKOVÉHO KAPITÁLU aplikujte vliv: a) absolutních změn jeho dílčích

PŘ: výsledky

ad a) vliv absolutních změn

173 632 = -36 255 +

PŘ: výsledky

ad a) vliv absolutních změn

173 632 = -36 255 +

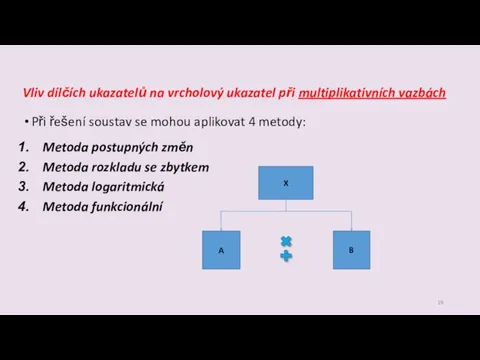

Vliv dílčích ukazatelů na vrcholový ukazatel při multiplikativních vazbách

Při řešení soustav

Vliv dílčích ukazatelů na vrcholový ukazatel při multiplikativních vazbách

Při řešení soustav

Ad 1) Metoda postupných změn

princip: pouze tam, kde je syntetický ukazatel

Ad 1) Metoda postupných změn

princip: pouze tam, kde je syntetický ukazatel

Ad2) Metoda rozkladu se zbytkem

princip: pouze tam, kde je syntetický ukazatel

Ad2) Metoda rozkladu se zbytkem

princip: pouze tam, kde je syntetický ukazatel

Ad3) Metoda logaritmická

(metoda logaritmu indexu hodnot)

princip: - vychází z indexu změn

Ad3) Metoda logaritmická

(metoda logaritmu indexu hodnot)

princip: - vychází z indexu změn

Ad4) Funkcionální metoda

princip:

může se používat všeobecně (i u záporných

Ad4) Funkcionální metoda

princip:

může se používat všeobecně (i u záporných

2. kvantifikace vlivu dílčích ukazatelů na vrcholový rovněž pomocí výchozí hodnoty

ΔX

2. kvantifikace vlivu dílčích ukazatelů na vrcholový rovněž pomocí výchozí hodnoty

ΔX

PŘ: Aplikujte vliv změn dílčích ukazatelů (rentabilita celkového kapitálu, celkový kapitál)

PŘ: Aplikujte vliv změn dílčích ukazatelů (rentabilita celkového kapitálu, celkový kapitál)

PŘ: výsledky

ad a) metoda rozkladu s postupnými změnami

20 752 = -

PŘ: výsledky

ad a) metoda rozkladu s postupnými změnami

20 752 = -

Du Pontův rozklad – nejznámější pyramidová soustava

Čistý zisk/vlastní kapitál

Čistý zisk/aktiva

Aktiva/vlastní kapitál

Zisk/tržby

Tržby/aktiva

Čistý

Du Pontův rozklad – nejznámější pyramidová soustava

Čistý zisk/vlastní kapitál

Čistý zisk/aktiva

Aktiva/vlastní kapitál

Zisk/tržby

Tržby/aktiva

Čistý

Technická analýza

Technická analýza

Analýza soustav ukazatelů →

Ploché soustavy ukazatelů

BONITNÍ A BANKROTNÍ MODELY

ukazatele

Analýza soustav ukazatelů →

Ploché soustavy ukazatelů

BONITNÍ A BANKROTNÍ MODELY

ukazatele

BONITNÍ MODELY

diagnostické

hodnotí podnik jedním syntetickým koeficientem, který umožňuje vyjádřit bonitu firmy

analýza

BONITNÍ MODELY

diagnostické

hodnotí podnik jedním syntetickým koeficientem, který umožňuje vyjádřit bonitu firmy

analýza

Kralicekův „Rychlý test“

navržen v r. 1990

rychlost a poměrně dobrá vypovídací schopnost

pracuje

Kralicekův „Rychlý test“

navržen v r. 1990

rychlost a poměrně dobrá vypovídací schopnost

pracuje

Tabulka: Stupnice hodnocení ukazatelů

Tabulka: Stupnice hodnocení ukazatelů

BANKROTNÍ MODELY

predikční

předpovídají případné ohrožení finančního zdraví podniku

analýza ex ante

postup sestavování: 1. výběr

BANKROTNÍ MODELY

predikční

předpovídají případné ohrožení finančního zdraví podniku

analýza ex ante

postup sestavování: 1. výběr

Altmanova formule bankrotu (Z-skóre)

vychází z diskriminační analýzy uskutečněné koncem 60. a

Altmanova formule bankrotu (Z-skóre)

vychází z diskriminační analýzy uskutečněné koncem 60. a

Бизнес-план ООО Мистер Муж

Бизнес-план ООО Мистер Муж Занятие 2. Идеи для бизнеса

Занятие 2. Идеи для бизнеса Бизнес по выращиванию грибов Грибной рай

Бизнес по выращиванию грибов Грибной рай Гостиница Булгар

Гостиница Булгар Шаблон. Региональный этап конкурса

Шаблон. Региональный этап конкурса Опыт Факультета бизнеса Капитаны

Опыт Факультета бизнеса Капитаны Организация ускоренного движения электропоездов на участке Москва-Одинцово

Организация ускоренного движения электропоездов на участке Москва-Одинцово IBM with finance

IBM with finance Открытие ИП

Открытие ИП Американские компании. Русские Компании

Американские компании. Русские Компании Business leaders

Business leaders Бизнес-проект. Отдел развития

Бизнес-проект. Отдел развития Инновационные услуги

Инновационные услуги Удобные магазины свежей еды

Удобные магазины свежей еды Ведение бизнеса с помощью web технологий

Ведение бизнеса с помощью web технологий Колоритное Оренбуржье

Колоритное Оренбуржье Компания Indian Tour Network (InTourNet). Ежегодные туры в Индию

Компания Indian Tour Network (InTourNet). Ежегодные туры в Индию Проект Молодежный коворкинг Вольная крепость. Смогу ли я стать социальным предпринимателем

Проект Молодежный коворкинг Вольная крепость. Смогу ли я стать социальным предпринимателем Starting Your Own Business: The Entrepreneurship Alternative

Starting Your Own Business: The Entrepreneurship Alternative Памятка для предпринимателя по участию в конкурсе для предоставления субсидий (грантов)

Памятка для предпринимателя по участию в конкурсе для предоставления субсидий (грантов) Докрутка монетизации: углубленная аналитика

Докрутка монетизации: углубленная аналитика Бизнес-проект Росток

Бизнес-проект Росток Заявка от кандидата Exeed

Заявка от кандидата Exeed Управление процессами

Управление процессами Развитие зеленого туризма на территории Никольского сельского совета

Развитие зеленого туризма на территории Никольского сельского совета Створення інноваційного конкурентоспроможного туристичного продуктк

Створення інноваційного конкурентоспроможного туристичного продуктк Досуговые мероприятия в Болгарии

Досуговые мероприятия в Болгарии Развитие и поддержка социального предпринимательства в Тульской области

Развитие и поддержка социального предпринимательства в Тульской области