Оборотные средства предприятия, понятия, классификация, планирование и финансирование Выполнила Хропина Ольга

- Оборотные средства предприятия, понятия, классификация, планирование и финансирование Выполнила Хропина Ольга

Содержание

- 2. Под оборотными средствами предприятия понимается совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих

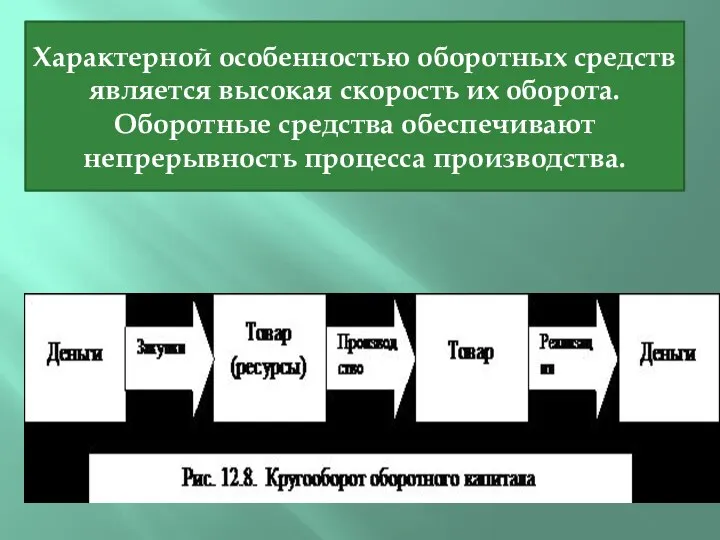

- 3. Характерной особенностью оборотных средств является высокая скорость их оборота. Оборотные средства обеспечивают непрерывность процесса производства.

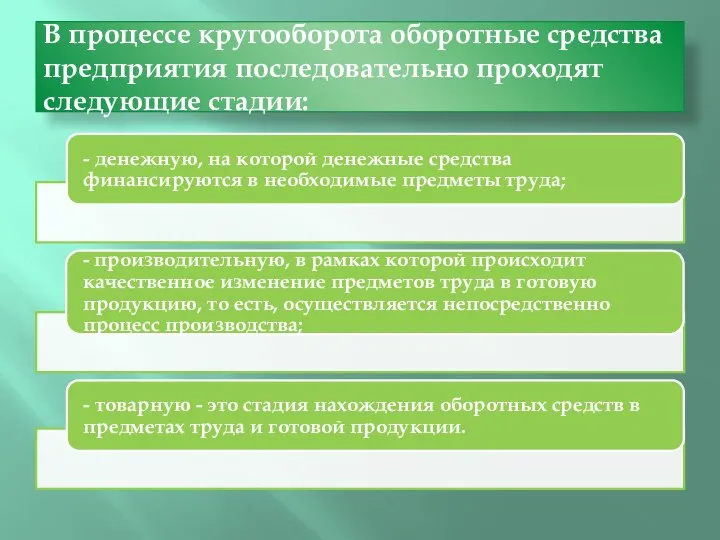

- 4. В процессе кругооборота оборотные средства предприятия последовательно проходят следующие стадии:

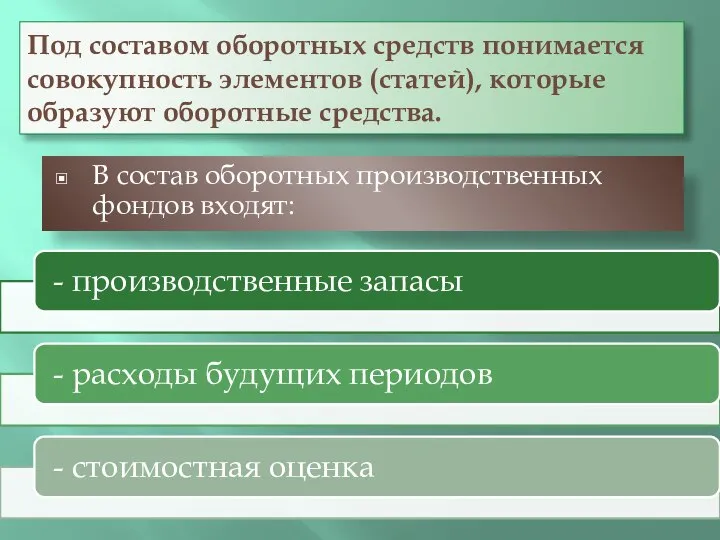

- 5. Под составом оборотных средств понимается совокупность элементов (статей), которые образуют оборотные средства. В состав оборотных производственных

- 6. Производственные фонды и фонды обращения в рамках воспроизводственного цикла на предприятии последовательно проходят три стадии кругооборота

- 7. Классификация оборотных средств

- 8. Методы планирования потребности в оборотных средствах: 1. Метод прямого счета (нормирование). Главным условием его использования является

- 9. По большинству элементов оборотных средств норматив определяется по формуле: Н=Р*Д, где Р - однодневный расход, Д

- 10. 2. Аналитический – потребность определяется как среднеарифметический остаток за 3 года с учетом роста производства. 3.

- 11. 4. Укрупненный метод главный параметр - длительность финансового цикла (снабжение, производство, сбыт, расчеты). Продолжительность снабжения и

- 12. Все источники финансирования оборотных средств подразделяются на Собственные заемные привлеченные

- 13. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого

- 14. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности

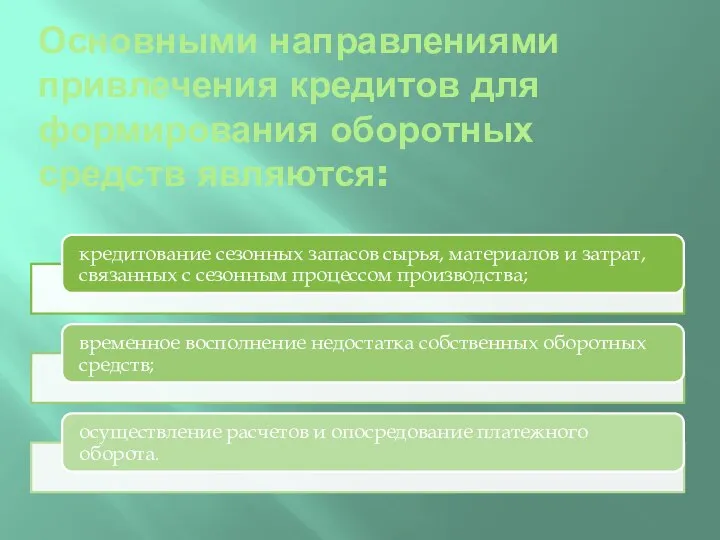

- 15. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

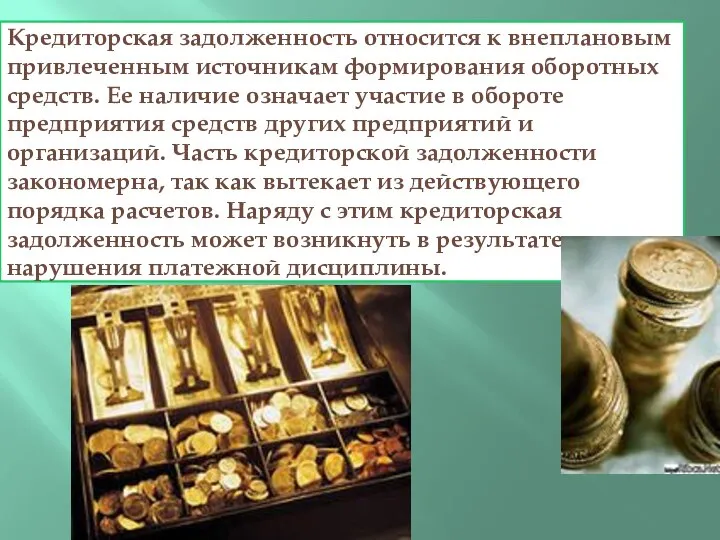

- 16. Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие означает участие в обороте

- 18. Скачать презентацию

Под оборотными средствами предприятия понимается совокупность денежных и материальных средств, авансированных

Под оборотными средствами предприятия понимается совокупность денежных и материальных средств, авансированных

Характерной особенностью оборотных средств является высокая скорость их оборота. Оборотные средства

Характерной особенностью оборотных средств является высокая скорость их оборота. Оборотные средства

В процессе кругооборота оборотные средства предприятия последовательно проходят следующие стадии:

В процессе кругооборота оборотные средства предприятия последовательно проходят следующие стадии:

Под составом оборотных средств понимается совокупность элементов (статей), которые образуют оборотные

Под составом оборотных средств понимается совокупность элементов (статей), которые образуют оборотные

Производственные фонды и фонды обращения в рамках воспроизводственного цикла на предприятии

Производственные фонды и фонды обращения в рамках воспроизводственного цикла на предприятии

Классификация оборотных средств

Классификация оборотных средств

Методы планирования потребности в оборотных средствах:

1. Метод прямого счета (нормирование). Главным

Методы планирования потребности в оборотных средствах:

1. Метод прямого счета (нормирование). Главным

По большинству элементов оборотных средств норматив определяется по формуле:

Н=Р*Д,

где Р

По большинству элементов оборотных средств норматив определяется по формуле:

Н=Р*Д,

где Р

2. Аналитический – потребность определяется как среднеарифметический остаток за 3 года

2. Аналитический – потребность определяется как среднеарифметический остаток за 3 года

4. Укрупненный метод главный параметр - длительность финансового цикла (снабжение, производство,

4. Укрупненный метод главный параметр - длительность финансового цикла (снабжение, производство,

Все источники финансирования оборотных средств подразделяются на

Собственные заемные привлеченные

Все источники финансирования оборотных средств подразделяются на

Собственные заемные привлеченные

Собственные средства играют главную роль в организации кругооборота фондов, так как

Собственные средства играют главную роль в организации кругооборота фондов, так как

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью

Основными направлениями привлечения кредитов для формирования оборотных средств являются:

Основными направлениями привлечения кредитов для формирования оборотных средств являются:

Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее

Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее

Бюджетно- налоговая политика

Бюджетно- налоговая политика Демографическая ситуация и демографическая политика

Демографическая ситуация и демографическая политика Экономическая среда бизнеса. Конкуренция в экономической среде бизнеса

Экономическая среда бизнеса. Конкуренция в экономической среде бизнеса Экономика строительной отрасли

Экономика строительной отрасли Роль держави в ринковій економіці

Роль держави в ринковій економіці Ценообразование на рынке факторов производства

Ценообразование на рынке факторов производства Донецький економічний район

Донецький економічний район Понятие экономики

Понятие экономики Предмет и метод макроэкономики. Основные макроэкономические показатели

Предмет и метод макроэкономики. Основные макроэкономические показатели Основные фонды предпредприятия (часть 1)

Основные фонды предпредприятия (часть 1) Основы финансов в рыночной экономике. Финансовая система. Сущность, подсистемы, сферы и звенья

Основы финансов в рыночной экономике. Финансовая система. Сущность, подсистемы, сферы и звенья Демографическое положение в России

Демографическое положение в России Экономика (материал для подготовки к ГИА по обществознанию)

Экономика (материал для подготовки к ГИА по обществознанию) Спрос и предложение. Рыночное равновесие. (Тема 5-6)

Спрос и предложение. Рыночное равновесие. (Тема 5-6) Прибыль организации: формирование и распределение (Минское агентство по государственной регистрации и земельному кадастру)

Прибыль организации: формирование и распределение (Минское агентство по государственной регистрации и земельному кадастру) Экономика. Основные темы, проверяемые ГИА в разделе Экономика

Экономика. Основные темы, проверяемые ГИА в разделе Экономика «Большая игра»: геостратегическое соперничество в Центральной Азии

«Большая игра»: геостратегическое соперничество в Центральной Азии Об основных итогах деятельности Комитета по труду и занятости населения Санкт-Петербурга в 2018 году

Об основных итогах деятельности Комитета по труду и занятости населения Санкт-Петербурга в 2018 году Цена и ценообразование

Цена и ценообразование Кризис. Функции кризиса. Антикризисное управление

Кризис. Функции кризиса. Антикризисное управление Экономический рост

Экономический рост Развитие общества

Развитие общества Понятие институтов и их роль в экономике

Понятие институтов и их роль в экономике Цели внедрения КИС. Стоимость, эффективность. (Лекция 2)

Цели внедрения КИС. Стоимость, эффективность. (Лекция 2) Перспективные проекты упрощения процедур торговли в Евразийском экономическом сообществе

Перспективные проекты упрощения процедур торговли в Евразийском экономическом сообществе Роль предпринимательства в современной экономике

Роль предпринимательства в современной экономике Круговорот ресурсов, продукта, дохода. Экономические агенты и их интересы

Круговорот ресурсов, продукта, дохода. Экономические агенты и их интересы Аттестационная работа. Образовательная программа по экономике. (6 класс)

Аттестационная работа. Образовательная программа по экономике. (6 класс)