- Система страхования в зарубежных странах Выполнила Хропина Ольга

Содержание

- 2. Страхование - это система форм и методов формирования целевых фондов денежных средств и их использование на

- 3. Страховой рынок России Как показывает опыт, динамика российского страхового рынка тесно связана с развитием экономики. Можно

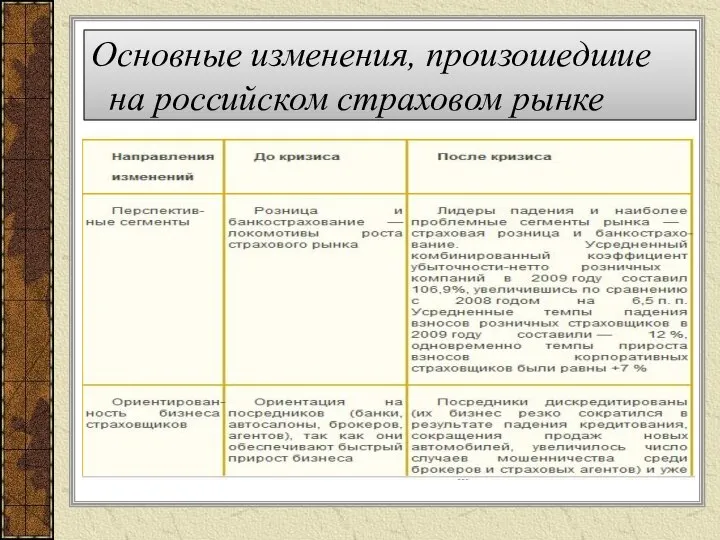

- 4. Основные изменения, произошедшие на российском страховом рынке

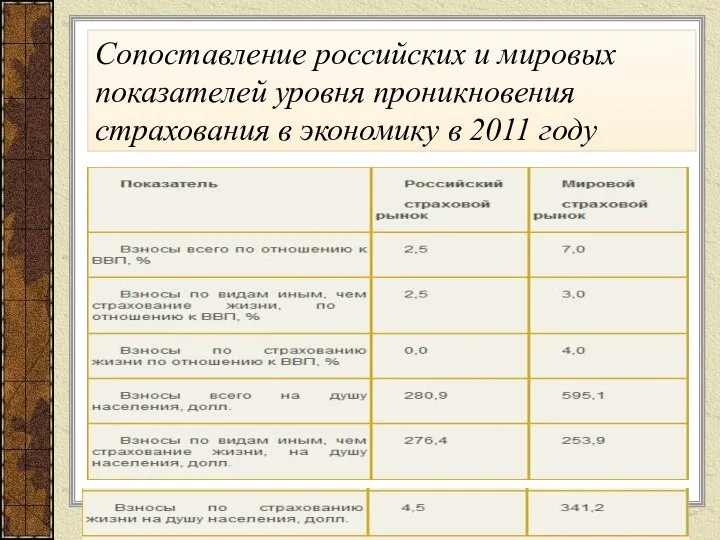

- 6. Сопоставление российских и мировых показателей уровня проникновения страхования в экономику в 2011 году

- 7. По мнению специалистов в 2012 году со вступлением в силу новых законов и реализации прочих мер

- 8. По оценкам «Эксперта РА», если будут реализованы все обсуждаемые в настоящий момент меры и законопроекты по

- 9. При пессимистичном прогнозе — если страховые законопроекты приниматься не будут — предполагается рост взносов к 2013

- 11. Создание стабильной национальной системы страхования поможет создать эффективный механизм по предупреждению и противодействию, существующим и внезапно

- 12. Страховой рынок США Больше всего американцы боятся несчастных случаев и автомобильных аварий

- 13. Страховой рынок США Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран мира.

- 14. Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор). Единого федерального Закона о страховании

- 15. В США имеются два типа страховых компаний: акционерные общества общества взаимного страхования. Государственных страховых фирм не

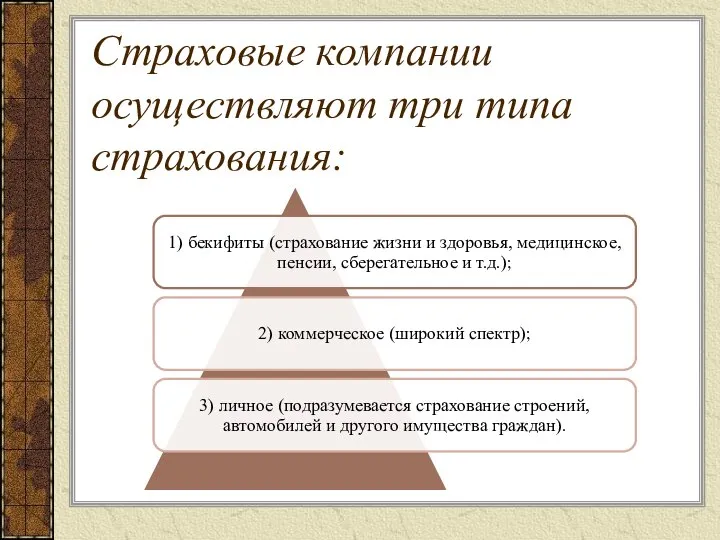

- 16. Страховые компании осуществляют три типа страхования:

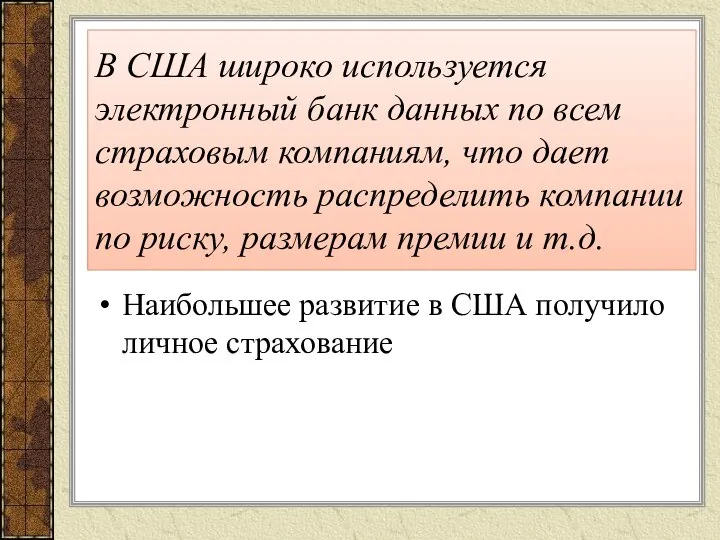

- 17. В США широко используется электронный банк данных по всем страховым компаниям, что дает возможность распределить компании

- 18. Личное страхование подразделяется на : страхование жизни, страхование ренты или пенсии, страхование от болезней и несчастных

- 19. Вторым по значению видом страхования в США стало страхование кредитно-финансовой сферы, что в значительной мере объясняется

- 21. Скачать презентацию

Страхование - это система форм и методов формирования целевых фондов денежных

Страхование - это система форм и методов формирования целевых фондов денежных

Страховой рынок России

Как показывает опыт, динамика российского страхового рынка тесно связана

Страховой рынок России

Как показывает опыт, динамика российского страхового рынка тесно связана

Основные изменения, произошедшие

на российском страховом рынке

Основные изменения, произошедшие

на российском страховом рынке

Сопоставление российских и мировых показателей уровня проникновения страхования в экономику в

Сопоставление российских и мировых показателей уровня проникновения страхования в экономику в

По мнению специалистов в 2012 году со вступлением в силу новых

По мнению специалистов в 2012 году со вступлением в силу новых

По оценкам «Эксперта РА», если будут реализованы все обсуждаемые в настоящий

По оценкам «Эксперта РА», если будут реализованы все обсуждаемые в настоящий

При пессимистичном прогнозе — если страховые законопроекты приниматься не будут —

При пессимистичном прогнозе — если страховые законопроекты приниматься не будут —

Создание стабильной национальной системы страхования поможет создать эффективный механизм по предупреждению

Создание стабильной национальной системы страхования поможет создать эффективный механизм по предупреждению

Страховой рынок США

Больше всего американцы боятся несчастных случаев и автомобильных аварий

Страховой рынок США

Больше всего американцы боятся несчастных случаев и автомобильных аварий

Страховой рынок США

Американские страховые монополии контролируют примерно 50% всего страхового рынка

Страховой рынок США

Американские страховые монополии контролируют примерно 50% всего страхового рынка

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор).

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор).

В США имеются два типа страховых компаний:

акционерные общества

общества взаимного

В США имеются два типа страховых компаний:

акционерные общества

общества взаимного

Страховые компании осуществляют три типа страхования:

Страховые компании осуществляют три типа страхования:

В США широко используется электронный банк данных по всем страховым компаниям,

В США широко используется электронный банк данных по всем страховым компаниям,

Личное страхование подразделяется на :

страхование жизни,

страхование ренты или пенсии, страхование

Личное страхование подразделяется на :

страхование жизни,

страхование ренты или пенсии, страхование

Вторым по значению видом страхования в США стало страхование кредитно-финансовой сферы,

Вторым по значению видом страхования в США стало страхование кредитно-финансовой сферы,

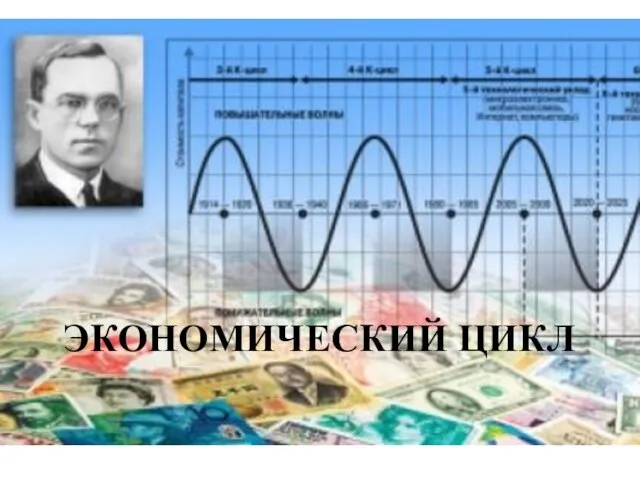

Экономический цикл: определение

Экономический цикл: определение Исследование экономических возможностей семьи для организации заграничных путешествий на примере реализации поездки в Лондон

Исследование экономических возможностей семьи для организации заграничных путешествий на примере реализации поездки в Лондон Сравнительный анализ Краснодарского края и разработка рекомендаций по улучшению социально-экономической ситуации в регионе

Сравнительный анализ Краснодарского края и разработка рекомендаций по улучшению социально-экономической ситуации в регионе Iepirkuma veikšanas vadlīnijas

Iepirkuma veikšanas vadlīnijas Собственность, доходы, рынки факторов производства. (Лекция 3)

Собственность, доходы, рынки факторов производства. (Лекция 3) Спрос и предложение

Спрос и предложение Вплив митного тарифу на економіку країни

Вплив митного тарифу на економіку країни Теория производства и издержек производства

Теория производства и издержек производства Системы управления базами данных в экономике и финансах

Системы управления базами данных в экономике и финансах Продовольственная проблема

Продовольственная проблема Поддержка и развитие кадрового потенциала в АПК

Поддержка и развитие кадрового потенциала в АПК Договор о Евразийском экономическом союзе от 29.05.2014г

Договор о Евразийском экономическом союзе от 29.05.2014г Перспективные проекты упрощения процедур торговли в Евразийском экономическом сообществе

Перспективные проекты упрощения процедур торговли в Евразийском экономическом сообществе ВНП в системе национальных счетов

ВНП в системе национальных счетов Exhibition of Economic Achievements

Exhibition of Economic Achievements Наука, модели, экономические законы

Наука, модели, экономические законы Основные фонды предприятия: понятие, классификация, анализ

Основные фонды предприятия: понятие, классификация, анализ Отчет о показателях эффективности производственных процессов за июль 2018 года

Отчет о показателях эффективности производственных процессов за июль 2018 года Томская область: территория развитой инновационной инфраструктуры

Томская область: территория развитой инновационной инфраструктуры Ризики у зовнішньоекономічній діяльності та їх страхування

Ризики у зовнішньоекономічній діяльності та їх страхування Макроэкономическое равновесие в модели AD – AS. Механизм макроэкономического равновесия

Макроэкономическое равновесие в модели AD – AS. Механизм макроэкономического равновесия Өнімнің өзіндік құнын талдау

Өнімнің өзіндік құнын талдау Обоснование объекта в различных вариантах кейнсианства: посткейнсианство и неокейнсианство

Обоснование объекта в различных вариантах кейнсианства: посткейнсианство и неокейнсианство Государственное управление лесным хозяйством

Государственное управление лесным хозяйством Экономическая теория. Международная экономика. Теория сравнительных преимуществ и международная торговля. (Модуль 2.13)

Экономическая теория. Международная экономика. Теория сравнительных преимуществ и международная торговля. (Модуль 2.13) Регулирование цен в зарубежных странах

Регулирование цен в зарубежных странах Банковские продукты для малого бизнеса в ЗАО Банк ВТБ (Беларусь)

Банковские продукты для малого бизнеса в ЗАО Банк ВТБ (Беларусь) Внешняя политика России XVIII века

Внешняя политика России XVIII века