- Аналіз та планування поточних витрат та собівартості послуг на підприємствах туристичної сфери

Содержание

- 2. Поняття поточних витрат підприємств туристичної сфери

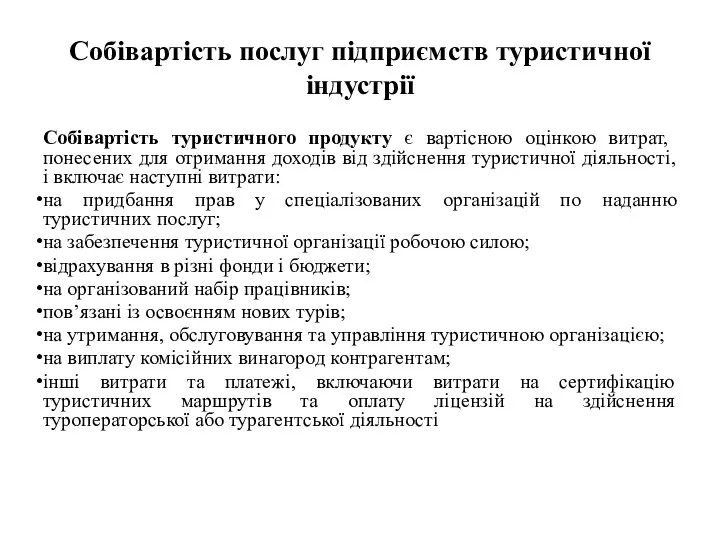

- 3. Собівартість послуг підприємств туристичної індустрії Собівартість туристичного продукту є вартісною оцінкою витрат, понесених для отримання доходів

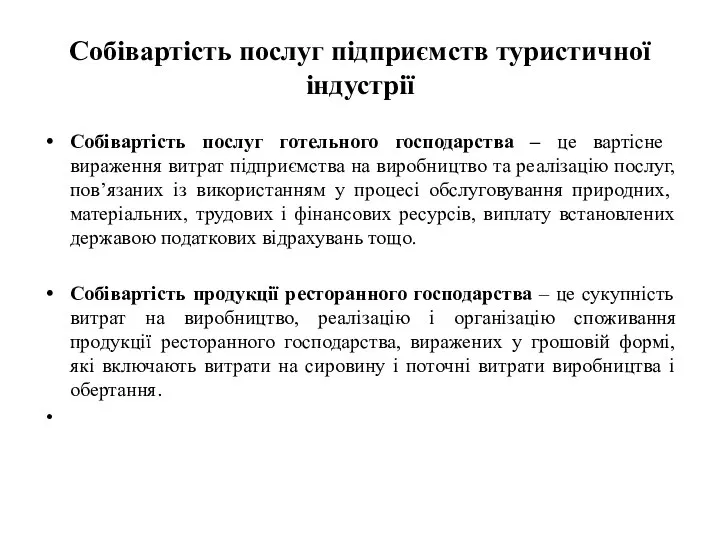

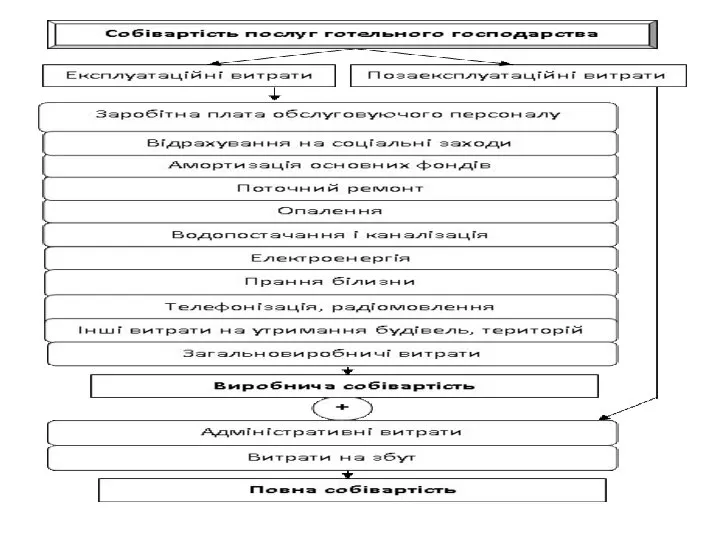

- 4. Собівартість послуг підприємств туристичної індустрії Собівартість послуг готельного господарства – це вартісне вираження витрат підприємства на

- 6. Класифікація витрат підприємств туристичної індустрії У виробничу собівартість турпродукту включаються: • прямі витрати на закупівлю туристичних

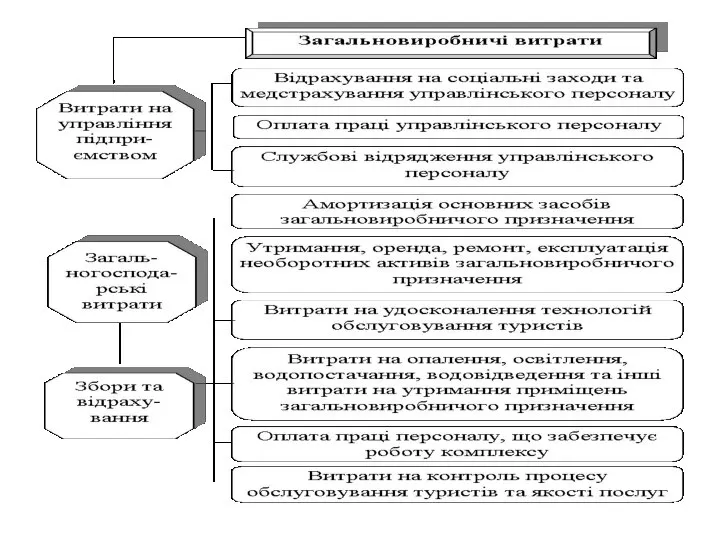

- 7. Класифікація витрат підприємств туристичної індустрії До постійних відносяться витрати, пов'язані з управлінням процесами формування та реалізації

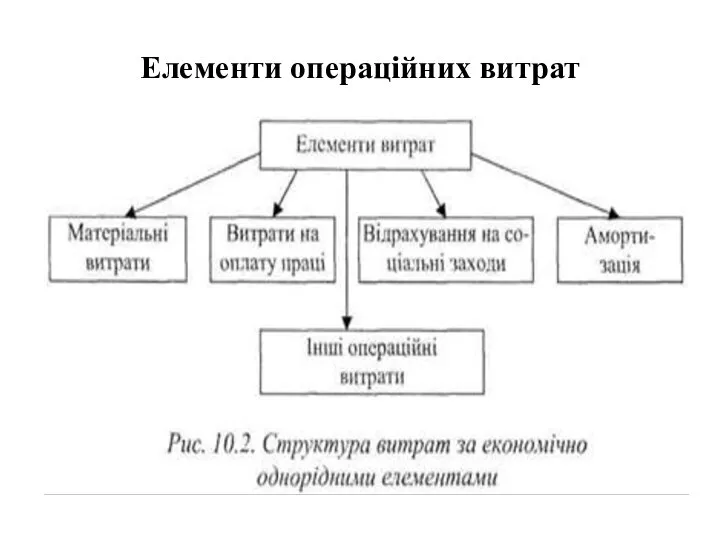

- 8. Елементи операційних витрат

- 9. До матеріальних витрат (на прикладі туристичних підприємств)підприємств відноситься вартість куплених туристичних послуг та інших комплектуючих турпродукт

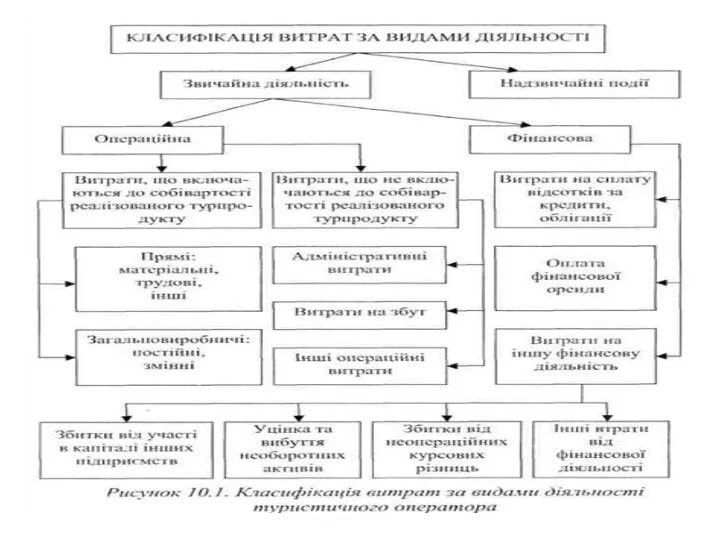

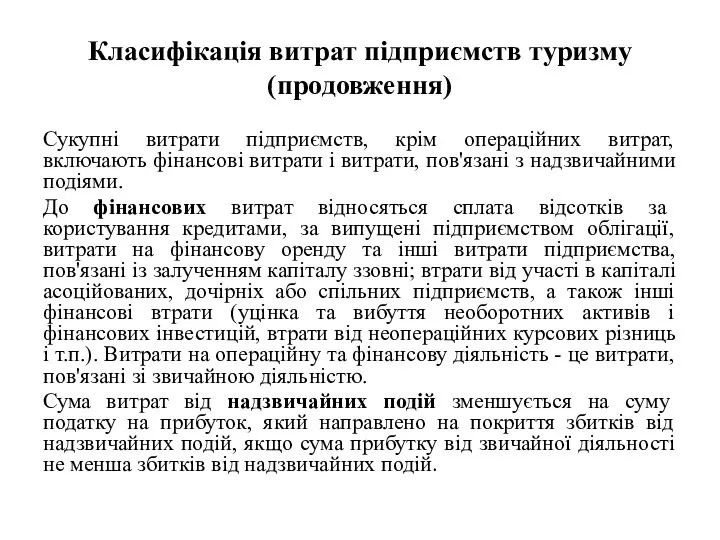

- 10. Класифікація витрат підприємств туризму (продовження) Сукупні витрати підприємств, крім операційних витрат, включають фінансові витрати і витрати,

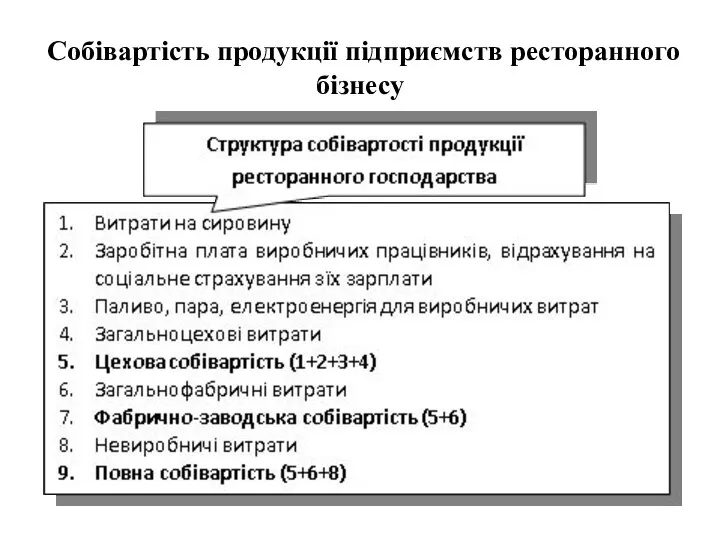

- 13. Собівартість продукції підприємств ресторанного бізнесу

- 16. Методичний інструментарій та порядок проведення аналізу поточних витрат на підприємствах туризму

- 19. 5. Планування обсягу поточних витрат підприємств туристичної сфери Управління витратами повинне ґрунтуватися на оптимізації. Одним з

- 22. Скачать презентацию

Поняття поточних витрат підприємств туристичної сфери

Поняття поточних витрат підприємств туристичної сфери

Собівартість послуг підприємств туристичної індустрії

Собівартість туристичного продукту є вартісною оцінкою витрат,

Собівартість послуг підприємств туристичної індустрії

Собівартість туристичного продукту є вартісною оцінкою витрат,

Собівартість послуг підприємств туристичної індустрії

Собівартість послуг готельного господарства – це вартісне

Собівартість послуг підприємств туристичної індустрії

Собівартість послуг готельного господарства – це вартісне

Класифікація витрат підприємств туристичної індустрії

У виробничу собівартість турпродукту включаються:

• прямі

Класифікація витрат підприємств туристичної індустрії

У виробничу собівартість турпродукту включаються:

• прямі

Класифікація витрат підприємств туристичної індустрії

До постійних відносяться витрати, пов'язані з управлінням

Класифікація витрат підприємств туристичної індустрії

До постійних відносяться витрати, пов'язані з управлінням

Елементи операційних витрат

Елементи операційних витрат

До матеріальних витрат (на прикладі туристичних підприємств)підприємств відноситься вартість куплених туристичних

До матеріальних витрат (на прикладі туристичних підприємств)підприємств відноситься вартість куплених туристичних

Класифікація витрат підприємств туризму (продовження)

Сукупні витрати підприємств, крім операційних витрат, включають

Класифікація витрат підприємств туризму (продовження)

Сукупні витрати підприємств, крім операційних витрат, включають

Собівартість продукції підприємств ресторанного бізнесу

Собівартість продукції підприємств ресторанного бізнесу

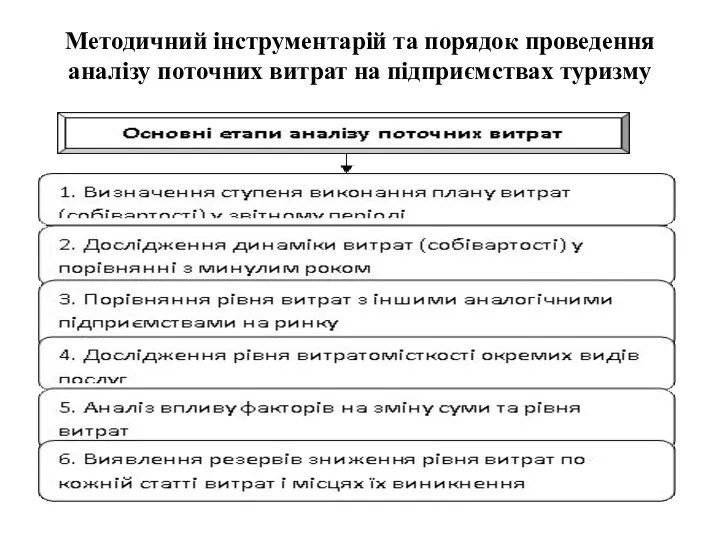

Методичний інструментарій та порядок проведення аналізу поточних витрат на підприємствах туризму

Методичний інструментарій та порядок проведення аналізу поточних витрат на підприємствах туризму

5. Планування обсягу поточних витрат підприємств туристичної сфери

Управління витратами повинне ґрунтуватися

5. Планування обсягу поточних витрат підприємств туристичної сфери

Управління витратами повинне ґрунтуватися

Экономический выбор. Производственные возможности и их граница

Экономический выбор. Производственные возможности и их граница Нарык

Нарык Сучасна глобалістика: її школи, концепції, постулати, проблеми та дослідження в цій сфері в Україні

Сучасна глобалістика: її школи, концепції, постулати, проблеми та дослідження в цій сфері в Україні Налоги и налогообложение. Налог на добавленную стоимость. (Тема 3)

Налоги и налогообложение. Налог на добавленную стоимость. (Тема 3) Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Мировая экономика

Мировая экономика АСЕАН. Ассоциация государств Юго-Восточной Азии

АСЕАН. Ассоциация государств Юго-Восточной Азии Единая система классификации и кодирования (ЕСКК)

Единая система классификации и кодирования (ЕСКК) Презентация Определение цены и объема выпуска в условиях чистой монополии

Презентация Определение цены и объема выпуска в условиях чистой монополии The Costs of Production. Chapter 13

The Costs of Production. Chapter 13 Критерии эффективности региональной инвестиционной политики. На примере Краснодарского края

Критерии эффективности региональной инвестиционной политики. На примере Краснодарского края The political economy of global financial crises Broome, financial crises

The political economy of global financial crises Broome, financial crises Национальная экономика, основные результаты и показатели ее развития

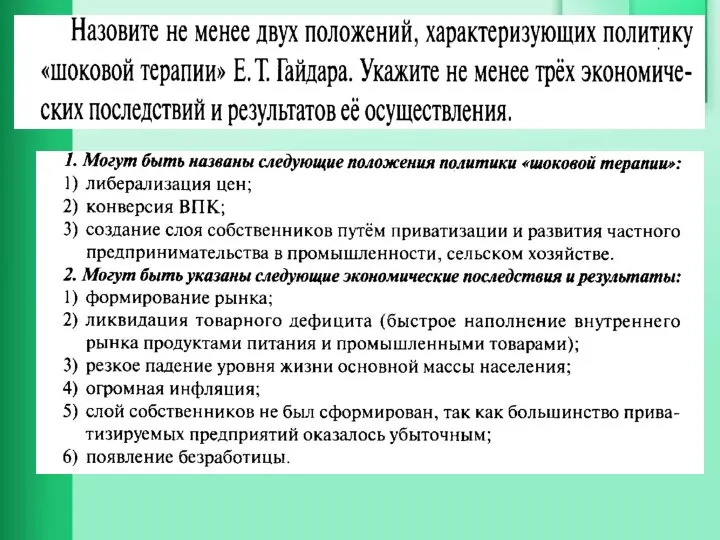

Национальная экономика, основные результаты и показатели ее развития Радикальная рыночная реформа (шоковая терапия)

Радикальная рыночная реформа (шоковая терапия) История региональной интеграции ЕС

История региональной интеграции ЕС Социально-экономический мониторинг рекреационных объектов Сочинского национально парка

Социально-экономический мониторинг рекреационных объектов Сочинского национально парка Риски и страхование

Риски и страхование Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни Подготовили: Студентки группы Т-094 Зайцева Виктория, Шевченко Наталья _

Подготовили: Студентки группы Т-094 Зайцева Виктория, Шевченко Наталья _ Роль комплексного анализа в управлении предприятием

Роль комплексного анализа в управлении предприятием Бухгалтерлік есептің пайда болуы және қалыптасуы

Бухгалтерлік есептің пайда болуы және қалыптасуы Решение экономической проблемы России

Решение экономической проблемы России Денежные доходы

Денежные доходы Налоги. Принцип экономической эффективности

Налоги. Принцип экономической эффективности Подготовили: Студентки группы Т-094 Зайцева Виктория, Шевченко Наталья _

Подготовили: Студентки группы Т-094 Зайцева Виктория, Шевченко Наталья _ Роль государства в регулировании развития отрасли промышленности реального сектора экономики

Роль государства в регулировании развития отрасли промышленности реального сектора экономики Государственные программы Российской Федерации в 2019 году

Государственные программы Российской Федерации в 2019 году Государственный заказ

Государственный заказ