- Анализ финансового состояния предприятия. (Тема 4)

Содержание

- 2. 1.Роль финансового анализа в укреплении хозяйственной деятельности предприятия Финансовое состояние предприятия - это показатель его финансовой

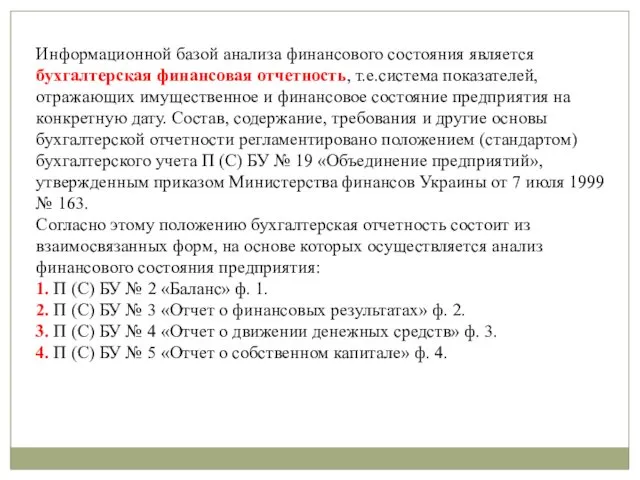

- 3. Информационной базой анализа финансового состояния является бухгалтерская финансовая отчетность, т.е.система показателей, отражающих имущественное и финансовое состояние

- 4. По доступности информация делится на открытую и закрытую (последняя является коммерческой тайной), а потому анализ финансового

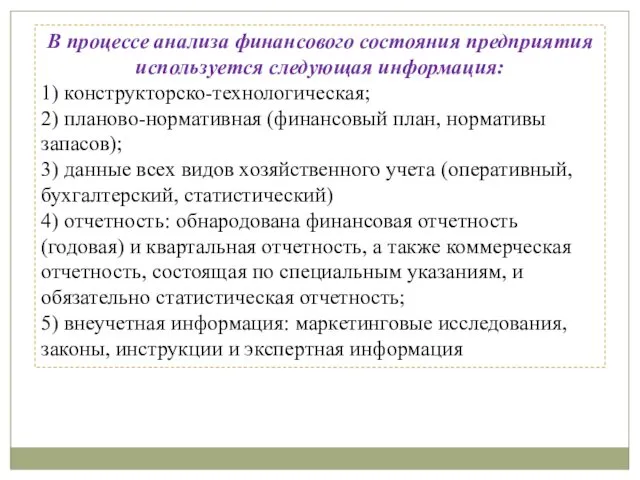

- 5. В процессе анализа финансового состояния предприятия используется следующая информация: 1) конструкторско-технологическая; 2) планово-нормативная (финансовый план, нормативы

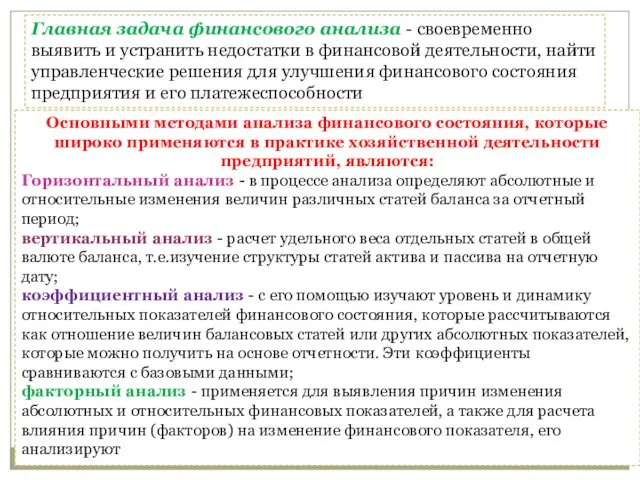

- 6. Главная задача финансового анализа - своевременно выявить и устранить недостатки в финансовой деятельности, найти управленческие решения

- 7. 2.Основные направления анализа баланса Основным источником информации для анализа финансового состояния является бухгалтерской баланс предприятия. Баланс

- 8. Умение читать баланс дает возможность: • получить необходимый объем информации о предприятии; • рассчитать уровень обеспечения

- 9. Анализ баланса в соответствии с П (С) БУ № 2. Новый баланс можно характеризовать как построен

- 10. Цель первого этапа - убедиться в том, что баланс готов к чтению. Для этого проводится простая

- 11. Методику общей оценки валюты баланса можно дополнить расчетом коэффициентов прироста валюты баланса, коэффициентов выручки от реализации

- 12. Горизонтальный анализ баланса заключается в сравнении каждой статьи баланса и расчета изменений абсолютных и относительных величин,

- 13. Основные черты, наличие которых в балансе позволяет отнести его к «положительному»: 1) увеличение валюты баланса в

- 14. 3. Анализ состава имущества и источников его образования Основные направления анализа. По данным баланса (ф.1) определяется

- 15. Модель и этапы анализа могут быть 1 этап Общая оценка состояния имущества и его отдельных частей

- 16. 4. Анализ ликвидности и платежеспособности по данным П (С) БУ № 2 Ликвидность предприятия - это

- 17. В зависимости от уровня ликвидности активы предприятия разделяются на следующие группы: 1. Наиболее ликвидные активы (А1)

- 18. 3. Активы, реализуемые медленно (А3), - это статьи 2-го раздела актива баланса, включающие запасы и прочие

- 19. Пассивы баланса в соответствии с ростом сроков погашения обязательств группируются следующим образом: 1. Срочные пассивы (П1)

- 20. Для определения ликвидности баланса необходимо сравнить итоги по каждой группе актива и пассива баланса. Баланс будет

- 21. Основные показатели ликвидности: 1. Общий коэффициент ликвидности (коэффициент покрытия, коэффициент текущей ликвидности) дает общую оценку платежеспособности

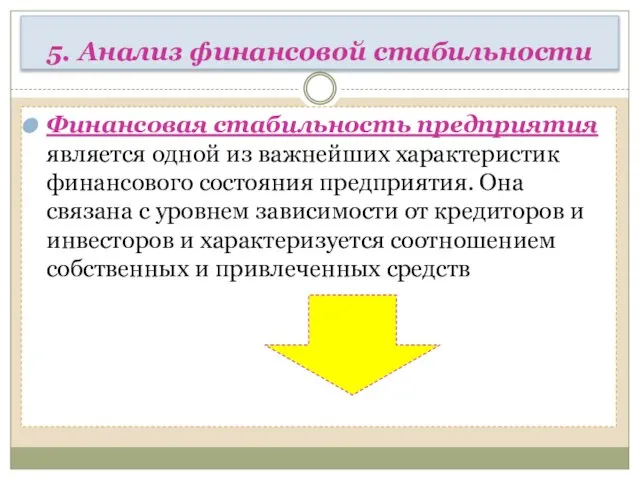

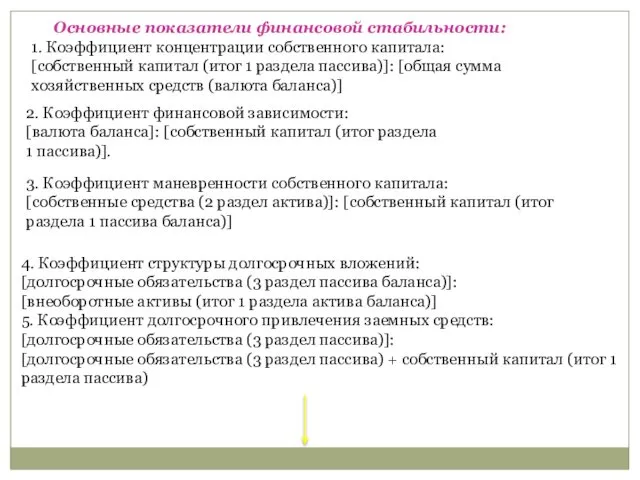

- 22. 5. Анализ финансовой стабильности Финансовая стабильность предприятия является одной из важнейших характеристик финансового состояния предприятия. Она

- 23. Основные показатели финансовой стабильности: 1. Коэффициент концентрации собственного капитала: [собственный капитал (итог 1 раздела пассива)]: [общая

- 24. 6. Коэффициент соотношения собственных и привлеченных средств: [привлеченный капитал (итог 3 раздела пассива баланса) + краткосрочные

- 26. Скачать презентацию

1.Роль финансового анализа в укреплении хозяйственной деятельности предприятия

Финансовое состояние предприятия -

1.Роль финансового анализа в укреплении хозяйственной деятельности предприятия

Финансовое состояние предприятия -

Информационной базой анализа финансового состояния является бухгалтерская финансовая отчетность, т.е.система показателей,

Информационной базой анализа финансового состояния является бухгалтерская финансовая отчетность, т.е.система показателей,

По доступности информация делится на открытую и закрытую (последняя является коммерческой

По доступности информация делится на открытую и закрытую (последняя является коммерческой

В процессе анализа финансового состояния предприятия используется следующая информация:

1) конструкторско-технологическая;

2) планово-нормативная

В процессе анализа финансового состояния предприятия используется следующая информация:

1) конструкторско-технологическая;

2) планово-нормативная

Главная задача финансового анализа - своевременно выявить и устранить недостатки в

Главная задача финансового анализа - своевременно выявить и устранить недостатки в

2.Основные направления анализа баланса

Основным источником информации для анализа финансового состояния является

2.Основные направления анализа баланса

Основным источником информации для анализа финансового состояния является

Умение читать баланс дает возможность:

• получить необходимый объем информации о предприятии;

•

Умение читать баланс дает возможность:

• получить необходимый объем информации о предприятии;

•

Анализ баланса в соответствии с П (С) БУ № 2. Новый

Анализ баланса в соответствии с П (С) БУ № 2. Новый

Цель первого этапа - убедиться в том, что баланс готов к

Цель первого этапа - убедиться в том, что баланс готов к

Методику общей оценки валюты баланса можно дополнить расчетом коэффициентов прироста валюты

Методику общей оценки валюты баланса можно дополнить расчетом коэффициентов прироста валюты

Горизонтальный анализ баланса заключается в сравнении каждой статьи баланса и расчета

Горизонтальный анализ баланса заключается в сравнении каждой статьи баланса и расчета

Основные черты, наличие которых в балансе позволяет отнести его к «положительному»:

1)

Основные черты, наличие которых в балансе позволяет отнести его к «положительному»:

1)

3. Анализ состава имущества и источников его образования

Основные направления анализа. По

3. Анализ состава имущества и источников его образования

Основные направления анализа. По

Модель и этапы анализа могут быть

1 этап Общая оценка состояния

Модель и этапы анализа могут быть

1 этап Общая оценка состояния

4. Анализ ликвидности и платежеспособности по данным П (С) БУ №

4. Анализ ликвидности и платежеспособности по данным П (С) БУ №

В зависимости от уровня ликвидности активы предприятия разделяются на следующие группы:

1.

В зависимости от уровня ликвидности активы предприятия разделяются на следующие группы:

1.

3. Активы, реализуемые медленно (А3), - это статьи 2-го раздела актива

3. Активы, реализуемые медленно (А3), - это статьи 2-го раздела актива

Пассивы баланса в соответствии с ростом сроков погашения обязательств группируются следующим

Пассивы баланса в соответствии с ростом сроков погашения обязательств группируются следующим

Для определения ликвидности баланса необходимо сравнить итоги по каждой группе актива

Для определения ликвидности баланса необходимо сравнить итоги по каждой группе актива

Основные показатели ликвидности:

1. Общий коэффициент ликвидности (коэффициент покрытия, коэффициент текущей ликвидности)

Основные показатели ликвидности:

1. Общий коэффициент ликвидности (коэффициент покрытия, коэффициент текущей ликвидности)

5. Анализ финансовой стабильности

Финансовая стабильность предприятия является одной из важнейших характеристик

5. Анализ финансовой стабильности

Финансовая стабильность предприятия является одной из важнейших характеристик

Основные показатели финансовой стабильности:

1. Коэффициент концентрации собственного капитала:

[собственный капитал (итог 1

Основные показатели финансовой стабильности:

1. Коэффициент концентрации собственного капитала:

[собственный капитал (итог 1

6. Коэффициент соотношения собственных и привлеченных средств:

[привлеченный капитал (итог 3 раздела

6. Коэффициент соотношения собственных и привлеченных средств:

[привлеченный капитал (итог 3 раздела

Антиинфляционная политика государства

Антиинфляционная политика государства Факторы производства

Факторы производства Концепция территориальной экономической политики Республики Татарстан

Концепция территориальной экономической политики Республики Татарстан Введение в экономическую теорию: предмет и метод, ресурсы и потребности

Введение в экономическую теорию: предмет и метод, ресурсы и потребности Теория потребительского выбора. (Тема 4)

Теория потребительского выбора. (Тема 4) Потребительское поведение

Потребительское поведение Презентация Экономические методы управления персоналом

Презентация Экономические методы управления персоналом Ekonomi̇k kri̇zler

Ekonomi̇k kri̇zler Бортникова С.Л. Экономическая сфера. Подготовка к ЕГЭ

Бортникова С.Л. Экономическая сфера. Подготовка к ЕГЭ Велосипед. Почему это добро и зачем для добра нужны парковки

Велосипед. Почему это добро и зачем для добра нужны парковки Зарождение социально-экономической статистики. Статистика XVII-XVIII веков

Зарождение социально-экономической статистики. Статистика XVII-XVIII веков Инвестиционная деятельность энергетических предприятий

Инвестиционная деятельность энергетических предприятий Качество и оценка эффективности

Качество и оценка эффективности Страны мира. Самая большая по площади страна. Уровень экономики стран

Страны мира. Самая большая по площади страна. Уровень экономики стран Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов Кооперативная теория игр

Кооперативная теория игр Decyzje monopoli o wielkości produkcji i poziomie cen pozostałe typy rynków

Decyzje monopoli o wielkości produkcji i poziomie cen pozostałe typy rynków Экономика. Рыночные отношения

Экономика. Рыночные отношения Бәсеке және монополия

Бәсеке және монополия Рыночные отношения. Конкуренция. Типы рыночных структур

Рыночные отношения. Конкуренция. Типы рыночных структур Структура издержек предприятия

Структура издержек предприятия Микроэкономика и макроэкономика

Микроэкономика и макроэкономика Ціноутворення на міжнародному ринку. Фактори, що формують ціну

Ціноутворення на міжнародному ринку. Фактори, що формують ціну Software economics. General information

Software economics. General information Территориальный подход к природопользованию

Территориальный подход к природопользованию «Я видел будущее, и оно работает»: экономический рост в условиях экстрактивных институтов

«Я видел будущее, и оно работает»: экономический рост в условиях экстрактивных институтов Metody ustalania wielkości dostaw zapasów

Metody ustalania wielkości dostaw zapasów Индексы. Новое

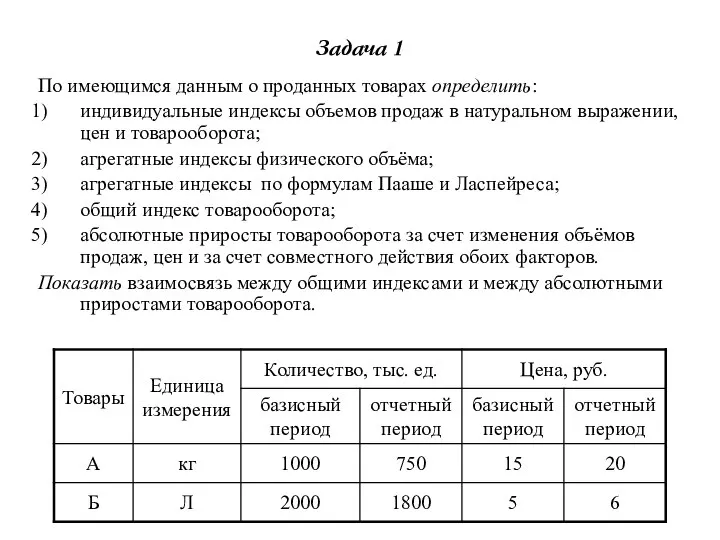

Индексы. Новое