- ARCH – модель та її практичне застосування в економіці

Содержание

- 2. Зміст 1. Історія виникнення ARCH – моделі в економетриці. 2. Загальне поняття моделі. 3. Особливості побудови

- 3. Історія виникнення ARCH – моделі ARCH – модель була розроблена американським економістом Робертом Енґлом у 1932

- 4. Загальне поняття моделі Авторегресивна умовно гетероскедастична модель (англ. Autoregressive Conditional Heteroscedastic Model, ARCH) – це модель,

- 5. ARCH як модель часового ряду

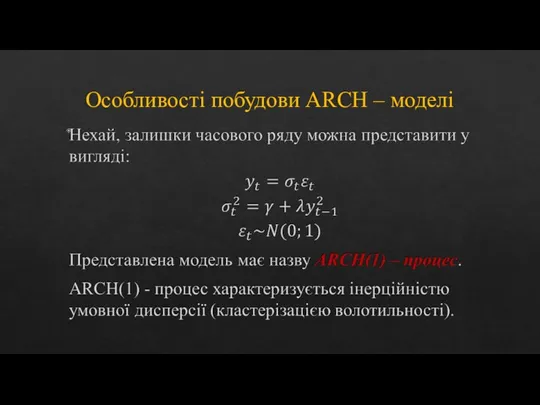

- 6. Особливості побудови ARCH – моделі

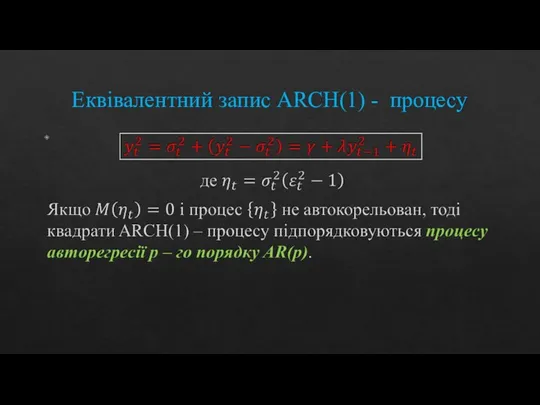

- 8. Еквівалентний запис ARCH(1) - процесу

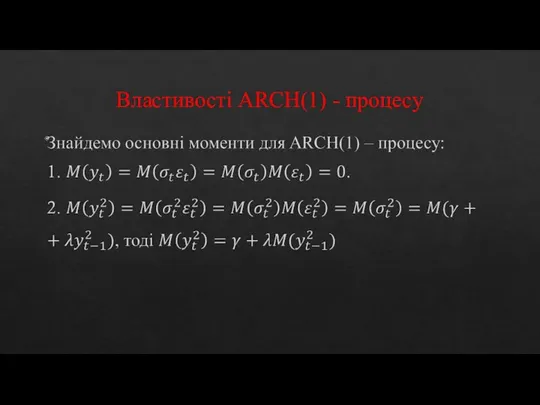

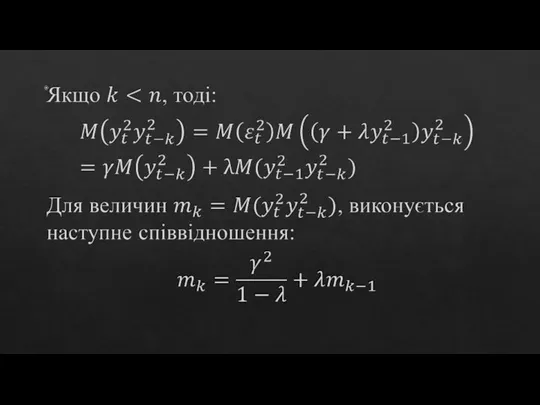

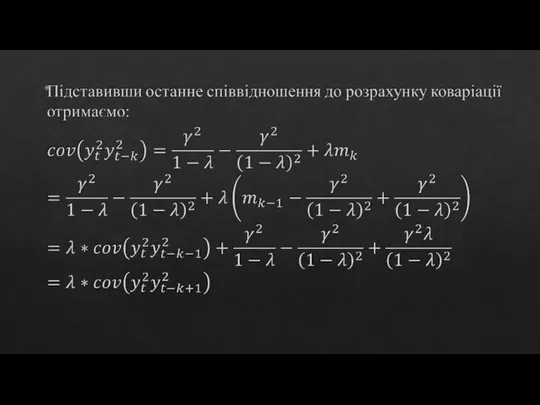

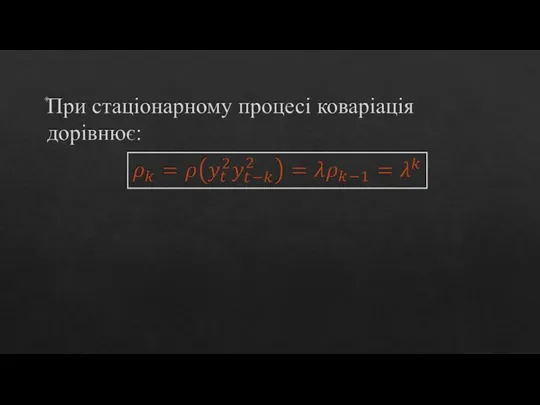

- 9. Властивості ARCH(1) - процесу

- 19. Оцінювання коефіцієнтів ARCH - моделі При знаходженні коефіцієнтів ARCH - моделі за допомогою методу найменших квадратів

- 20. Метод максимальної правдоподібності (ММП) Метод максимальної правдоподібності - метод оцінювання параметрів розподілу, заснований на максимізації функції

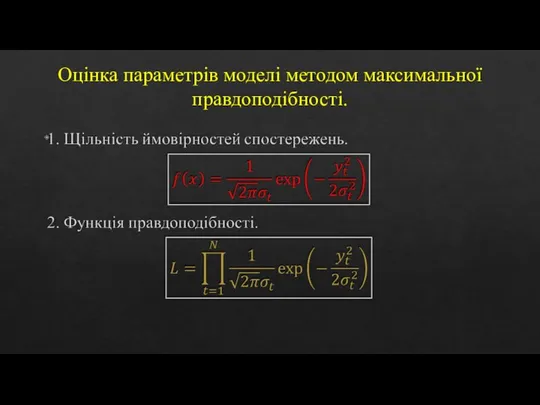

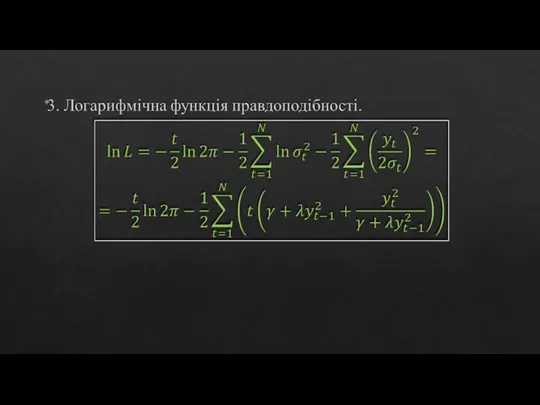

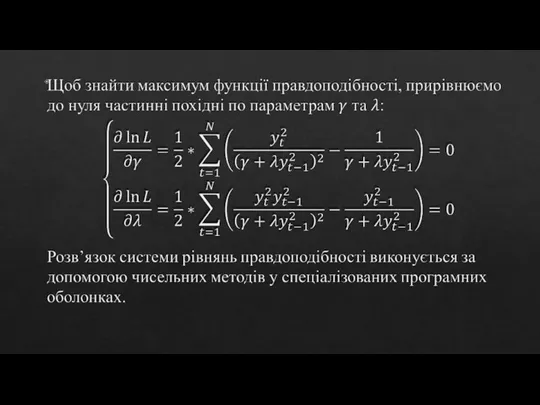

- 21. Оцінка параметрів моделі методом максимальної правдоподібності.

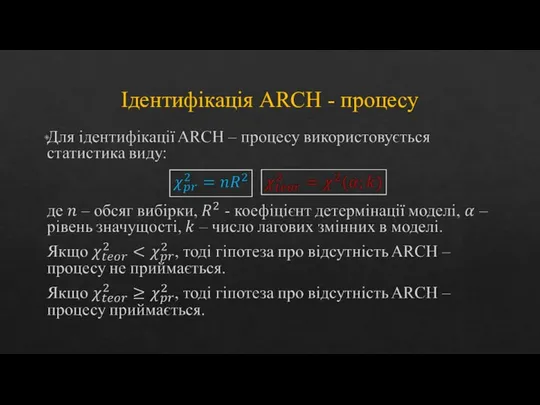

- 24. Ідентифікація ARCH - процесу

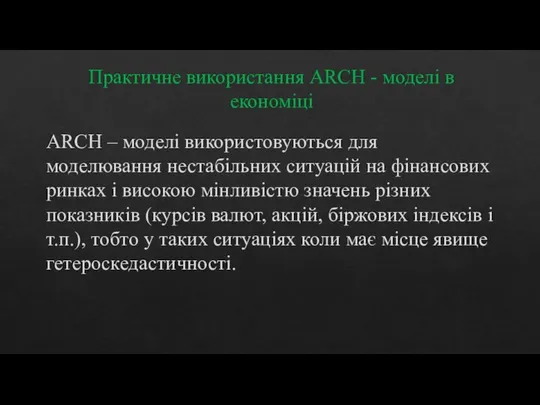

- 25. Практичне використання ARCH - моделі в економіці ARCH – моделі використовуються для моделювання нестабільних ситуацій на

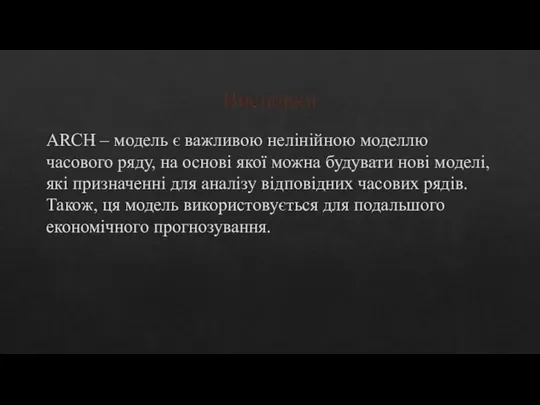

- 26. Висновки ARCH – модель є важливою нелінійною моделлю часового ряду, на основі якої можна будувати нові

- 27. Список використаних джерел Greene W.H. Econometric analysis.- N. Y.: Macmillan, 2012. Maddala G.S. Introduction to Econometrics.-

- 29. Скачать презентацию

Зміст

1. Історія виникнення ARCH – моделі в економетриці.

2. Загальне поняття моделі.

3.

Зміст

1. Історія виникнення ARCH – моделі в економетриці.

2. Загальне поняття моделі.

3.

Історія виникнення ARCH – моделі

ARCH – модель була розроблена американським економістом

Історія виникнення ARCH – моделі

ARCH – модель була розроблена американським економістом

Загальне поняття моделі

Авторегресивна умовно гетероскедастична модель (англ. Autoregressive Conditional Heteroscedastic Model,

Загальне поняття моделі

Авторегресивна умовно гетероскедастична модель (англ. Autoregressive Conditional Heteroscedastic Model,

ARCH як модель часового ряду

ARCH як модель часового ряду

Особливості побудови ARCH – моделі

Особливості побудови ARCH – моделі

Еквівалентний запис ARCH(1) - процесу

Еквівалентний запис ARCH(1) - процесу

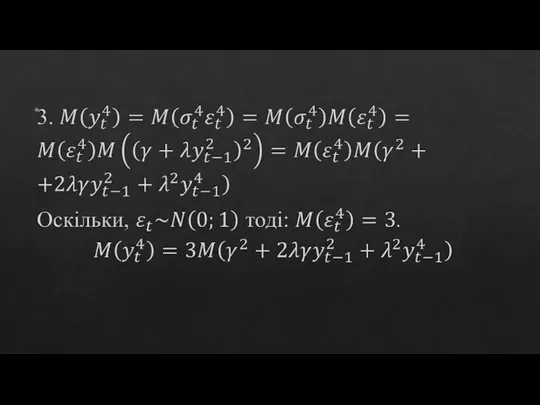

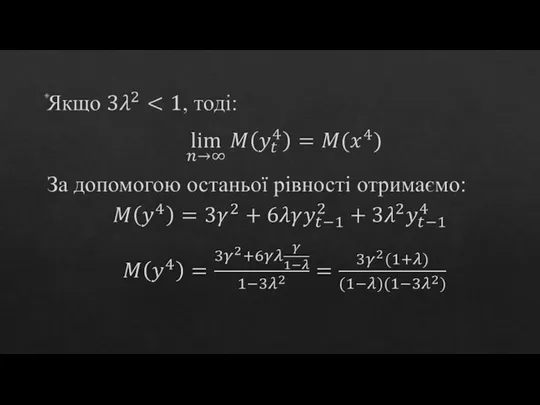

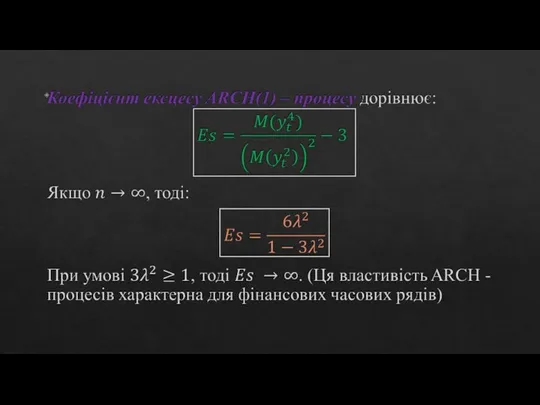

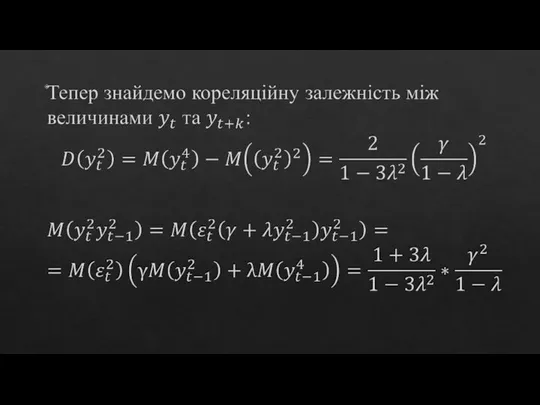

Властивості ARCH(1) - процесу

Властивості ARCH(1) - процесу

Оцінювання коефіцієнтів ARCH - моделі

При знаходженні коефіцієнтів ARCH - моделі за

Оцінювання коефіцієнтів ARCH - моделі

При знаходженні коефіцієнтів ARCH - моделі за

Метод максимальної правдоподібності (ММП)

Метод максимальної правдоподібності - метод оцінювання параметрів розподілу,

Метод максимальної правдоподібності (ММП)

Метод максимальної правдоподібності - метод оцінювання параметрів розподілу,

Оцінка параметрів моделі методом максимальної правдоподібності.

Оцінка параметрів моделі методом максимальної правдоподібності.

Ідентифікація ARCH - процесу

Ідентифікація ARCH - процесу

Практичне використання ARCH - моделі в економіці

ARCH – моделі використовуються для

Практичне використання ARCH - моделі в економіці

ARCH – моделі використовуються для

Висновки

ARCH – модель є важливою нелінійною моделлю часового ряду, на основі

Висновки

ARCH – модель є важливою нелінійною моделлю часового ряду, на основі

Список використаних джерел

Greene W.H. Econometric analysis.- N. Y.: Macmillan, 2012.

Maddala

Список використаних джерел

Greene W.H. Econometric analysis.- N. Y.: Macmillan, 2012.

Maddala

Підвищення ефективності організації та стимулювання праці на підприємстві

Підвищення ефективності організації та стимулювання праці на підприємстві Классическая модель макроэкономического равновесия. Введение в кейнсианскую модель макроэкономического равновесия

Классическая модель макроэкономического равновесия. Введение в кейнсианскую модель макроэкономического равновесия Рынки факторов производства

Рынки факторов производства Организация производства на предприятии

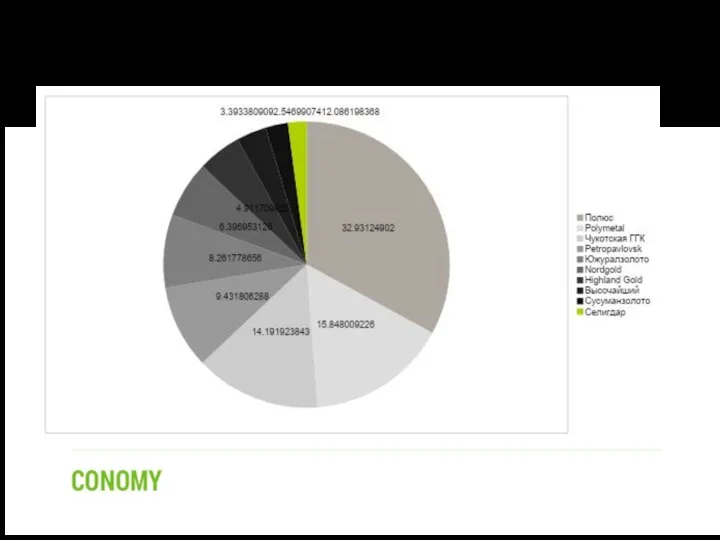

Организация производства на предприятии ПАО «Селигдар». Производство золота

ПАО «Селигдар». Производство золота Роль України на світовому ринку

Роль України на світовому ринку Прогнозування корисного відпуску електроенергії по населенню

Прогнозування корисного відпуску електроенергії по населенню Общие сведения об ИИС

Общие сведения об ИИС Термины в микроэкономике. IТ для решения экономических задач

Термины в микроэкономике. IТ для решения экономических задач Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Перечень вопросов и задач к ГЭК по разделу «Банковское дело»

Перечень вопросов и задач к ГЭК по разделу «Банковское дело» Жер қойнауын пайдаланушыларға салық салу

Жер қойнауын пайдаланушыларға салық салу Презентация Виды памяти

Презентация Виды памяти Инфрақұрылым салалары

Инфрақұрылым салалары Предмет и метод экономики. (Лекция 1)

Предмет и метод экономики. (Лекция 1) Кіріспе. Логистика жағдайындағы көлік

Кіріспе. Логистика жағдайындағы көлік Производственные фонды

Производственные фонды Межпредметные связи в обучении экономике. Лекция 15

Межпредметные связи в обучении экономике. Лекция 15 Обоснование ресурсов. Персонал и расходы на оплату труда. Текущие затраты

Обоснование ресурсов. Персонал и расходы на оплату труда. Текущие затраты Презентация Спрос, предложение и рыночное равновесие

Презентация Спрос, предложение и рыночное равновесие Особенности и своеобразие ЭГП (экономико – географического положения) и ПГП (политико – географического положения) Крыма

Особенности и своеобразие ЭГП (экономико – географического положения) и ПГП (политико – географического положения) Крыма Кеңестік қоғамның саяси әлеуметтік экономикалық дағдарысы

Кеңестік қоғамның саяси әлеуметтік экономикалық дағдарысы Лауреаты нобелевской премии в области экономики 2010-ых годов

Лауреаты нобелевской премии в области экономики 2010-ых годов Поволжский экономический район

Поволжский экономический район Управление денежным потоком

Управление денежным потоком ВВП и способы его измерения. Индекс цен

ВВП и способы его измерения. Индекс цен Әлемдегі энергетикалық баланс құрылымы. Мұнай мен газдың әлемдік қоры

Әлемдегі энергетикалық баланс құрылымы. Мұнай мен газдың әлемдік қоры Анализ основных производственных фондов предприятия

Анализ основных производственных фондов предприятия