- Производственные фонды

Содержание

- 2. Определение основных фондов и основных средств предприятий. Основные фонды предприятий - представляют собой совокупность материальных ценностей,

- 3. Классификации основных фондов предприятий. Основные фонды По видам объектов По участию в производственном процессе По воздействию

- 4. Производственные фонды непосредственно участвуют в процессе производства или обслуживают его. Непроизводственные фонды не участвуют в создании

- 5. Классификация по характеру участия в производственном процессе. Активные основные фонды принимают непосредственное участие в процессе производства

- 6. Классификация по видам обьектов. Материальные Нематериальные Особый вид основных фондов не имеющих материально –вещественной формы ,но

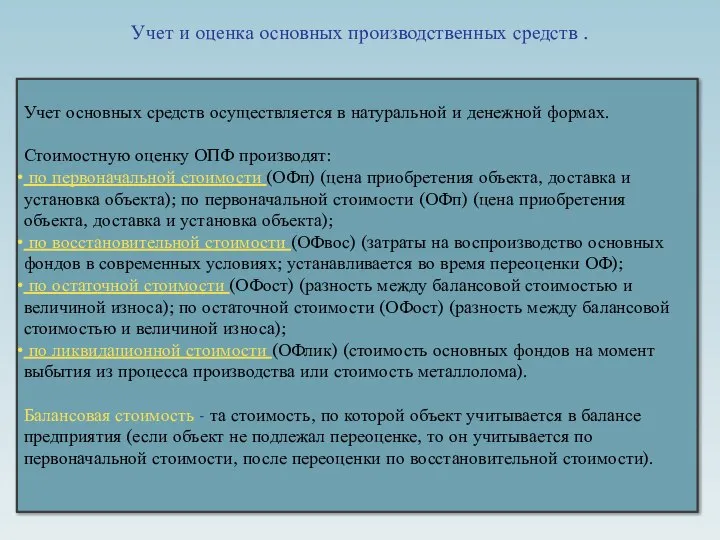

- 7. Учет и оценка основных производственных средств . Учет основных средств осуществляется в натуральной и денежной формах.

- 8. Виды стоимостных оценок основных фондов. Первоначальная стоимость Цена закупки ОФ Транспортные расходы Установка и монтаж Восстановительная

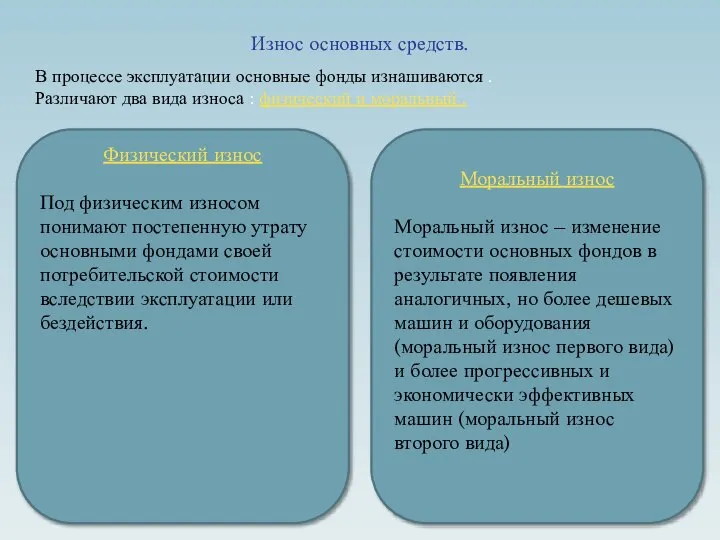

- 9. Износ основных средств. Моральный износ Моральный износ – изменение стоимости основных фондов в результате появления аналогичных,

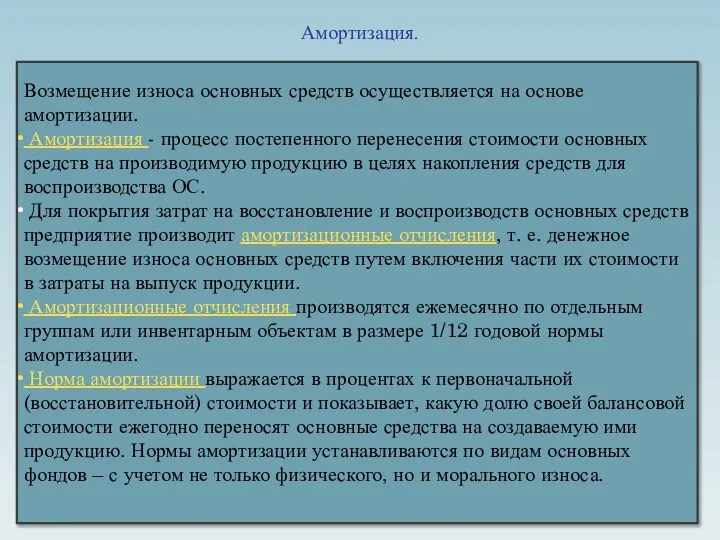

- 10. Амортизация. Возмещение износа основных средств осуществляется на основе амортизации. Амортизация - процесс постепенного перенесения стоимости основных

- 11. Основные фонды Место амортизации в системе воспроизводства основных фондов. Воспроизводство основных фондов Амортизационный фонд Реализация готовой

- 12. Способы начисления амортизации. Способы начисления амортизации Для бухгалтерского учета Линейный способ Способ уменьшаемого остатка Способ списания

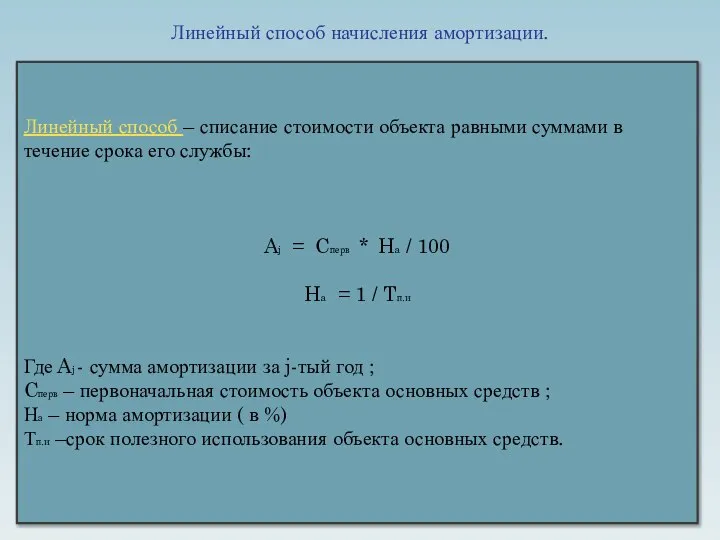

- 13. Линейный способ начисления амортизации. Линейный способ – списание стоимости объекта равными суммами в течение срока его

- 14. Способ уменьшаемого остатка. Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений расчитывается исходя из остаточной стоимости объекта,

- 15. Способ списания стоимости по сумме чисел лет срока полезного использования. Способ списания стоимости по сумме чисел

- 16. Способ списания стоимости пропорционально объёму продукции. Способ списания стоимости пропорционально объёму продукции – это начисление амортизации

- 17. Показатели эффективности использования основных производственных средств Обобщающими показателями эффективности использования основных средств являются: Фондоотдача (Фотд) Фондоемкость

- 18. Фондоотдача. Фондоотдача (Фотд ) показывает, какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных

- 19. Фондоемкость. Фондоемкость продукции (Фемк) – показатель, обратный фондоотдаче; он показывает долю стоимости основных средств, приходящуюся на

- 20. Фондовооруженность труда. Фондовооруженность труда (Фв) показывает стоимость основных средств, приходящихся на одного среднесписочного работника промышленно-производственного персонала

- 21. Показатели движения основных средств. Коэффициент обновления - определяется отношением стоимости новых основных фондов к стоимости основных

- 22. Показатели движения основных средств. Коэффициент поступления (ввода) - определяется отношением стоимости вновь поступивших основных фондов к

- 23. Показатели состояния основных средств. Коэффициент износа (Кизн) характеризует долю изношенной части основных фондов в общей их

- 24. Частные технико-экономические показатели эффективности использования основных. фондов. Коэффициент сменности (Ксм) : Ксм = Q1 + Q2

- 25. Частные технико-экономические показатели эффективности использования основных. фондов. Коэффициент экстенсивного использования оборудования (Кэио) : Кэио = Тф

- 27. Скачать презентацию

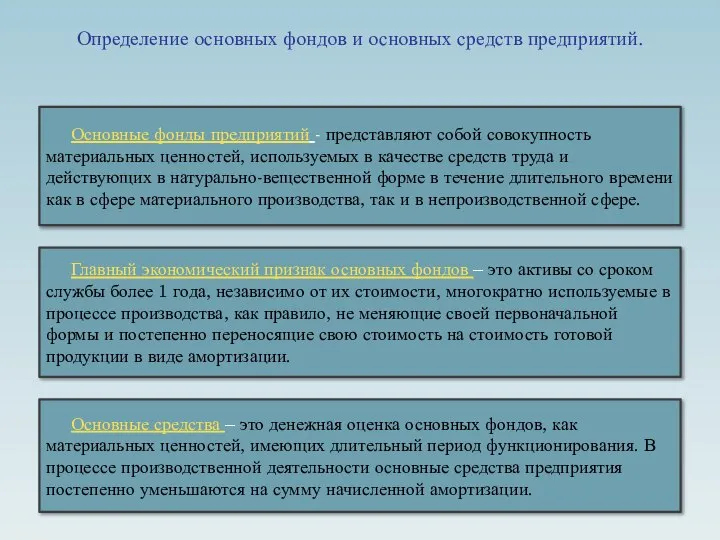

Определение основных фондов и основных средств предприятий.

Основные фонды предприятий -

Определение основных фондов и основных средств предприятий.

Основные фонды предприятий -

Классификации основных фондов предприятий.

Основные фонды

По видам объектов

По участию в производственном процессе

По

Классификации основных фондов предприятий.

Основные фонды

По видам объектов

По участию в производственном процессе

По

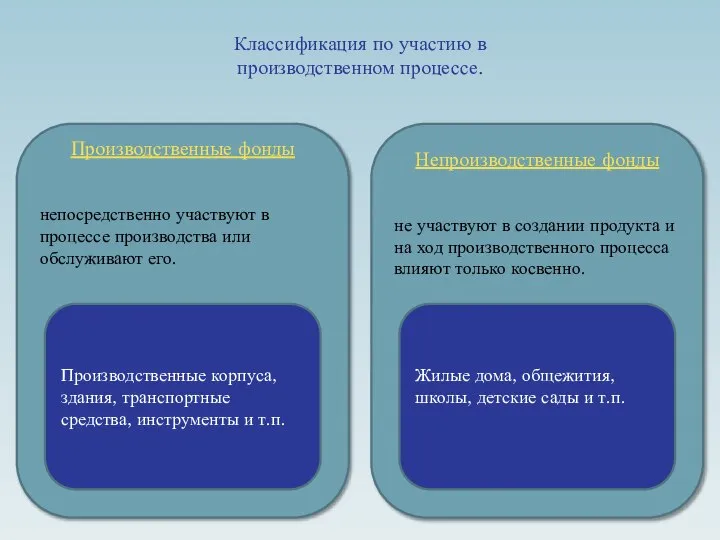

Производственные фонды

непосредственно участвуют в процессе производства или обслуживают его.

Непроизводственные фонды

не

Производственные фонды

непосредственно участвуют в процессе производства или обслуживают его.

Непроизводственные фонды

не

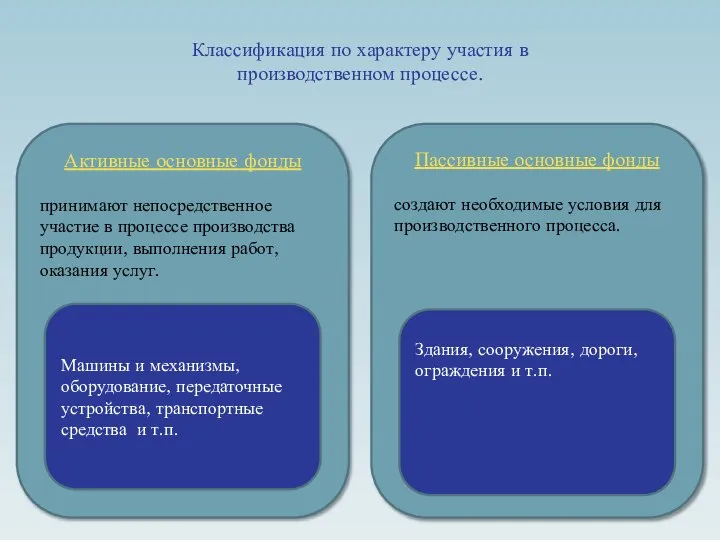

Классификация по характеру участия в производственном процессе.

Активные основные фонды

принимают непосредственное участие

Классификация по характеру участия в производственном процессе.

Активные основные фонды

принимают непосредственное участие

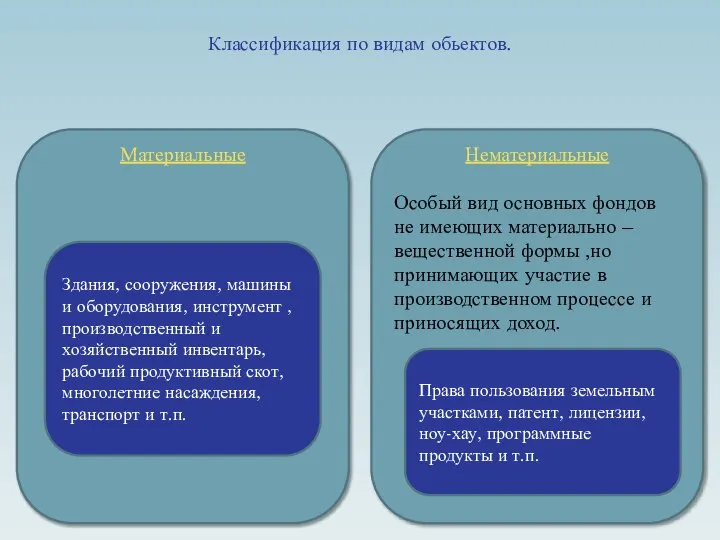

Классификация по видам обьектов.

Материальные

Нематериальные

Особый вид основных фондов не имеющих материально

Классификация по видам обьектов.

Материальные

Нематериальные

Особый вид основных фондов не имеющих материально

Учет и оценка основных производственных средств .

Учет основных средств осуществляется в

Учет и оценка основных производственных средств .

Учет основных средств осуществляется в

Виды стоимостных оценок основных фондов.

Первоначальная стоимость

Цена закупки ОФ

Транспортные расходы

Установка и монтаж

Восстановительная

Виды стоимостных оценок основных фондов.

Первоначальная стоимость

Цена закупки ОФ

Транспортные расходы

Установка и монтаж

Восстановительная

Износ основных средств.

Моральный износ

Моральный износ – изменение стоимости основных фондов в

Износ основных средств.

Моральный износ

Моральный износ – изменение стоимости основных фондов в

Амортизация.

Возмещение износа основных средств осуществляется на основе амортизации.

Амортизация - процесс

Амортизация.

Возмещение износа основных средств осуществляется на основе амортизации.

Амортизация - процесс

Основные фонды

Место амортизации в системе воспроизводства основных фондов.

Воспроизводство основных фондов

Амортизационный фонд

Реализация

Основные фонды

Место амортизации в системе воспроизводства основных фондов.

Воспроизводство основных фондов

Амортизационный фонд

Реализация

Способы начисления амортизации.

Способы начисления амортизации

Для бухгалтерского учета

Линейный способ

Способ уменьшаемого остатка

Способы начисления амортизации.

Способы начисления амортизации

Для бухгалтерского учета

Линейный способ

Способ уменьшаемого остатка

Линейный способ начисления амортизации.

Линейный способ – списание стоимости объекта равными суммами

Линейный способ начисления амортизации.

Линейный способ – списание стоимости объекта равными суммами

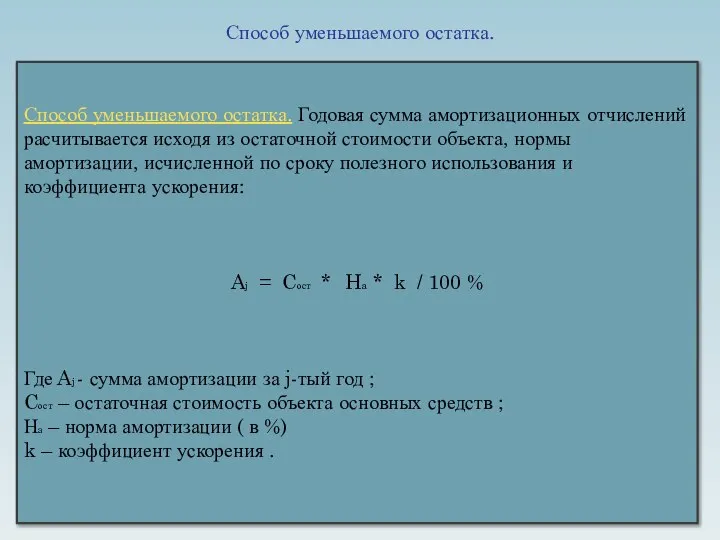

Способ уменьшаемого остатка.

Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений расчитывается исходя

Способ уменьшаемого остатка.

Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений расчитывается исходя

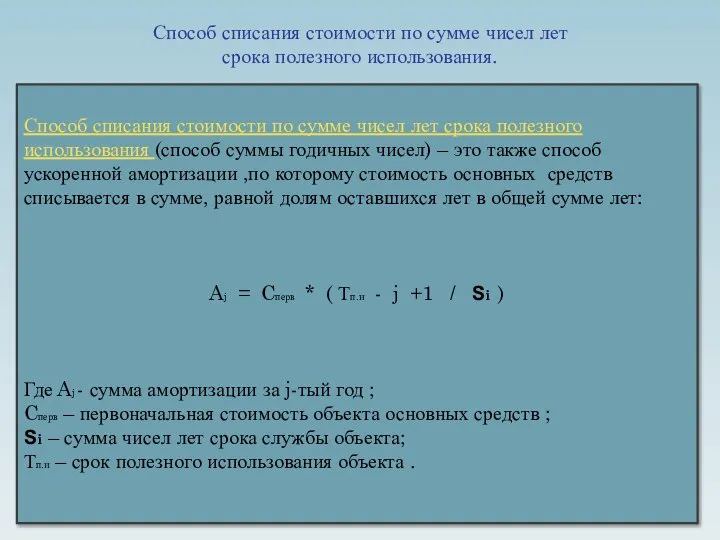

Способ списания стоимости по сумме чисел лет срока полезного использования.

Способ списания

Способ списания стоимости по сумме чисел лет срока полезного использования.

Способ списания

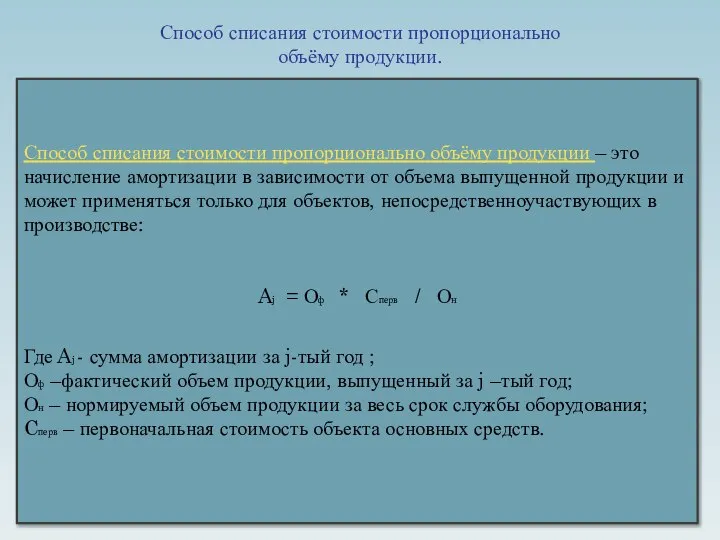

Способ списания стоимости пропорционально объёму продукции.

Способ списания стоимости пропорционально объёму продукции

Способ списания стоимости пропорционально объёму продукции.

Способ списания стоимости пропорционально объёму продукции

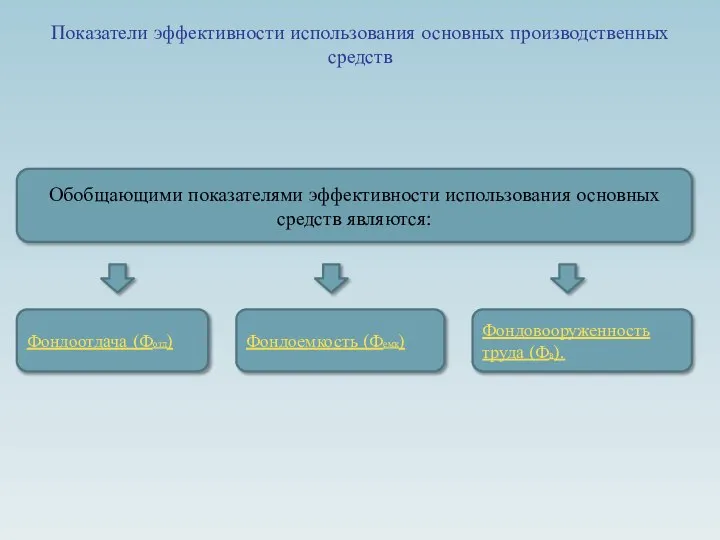

Показатели эффективности использования основных производственных средств

Обобщающими показателями эффективности использования основных средств

Показатели эффективности использования основных производственных средств

Обобщающими показателями эффективности использования основных средств

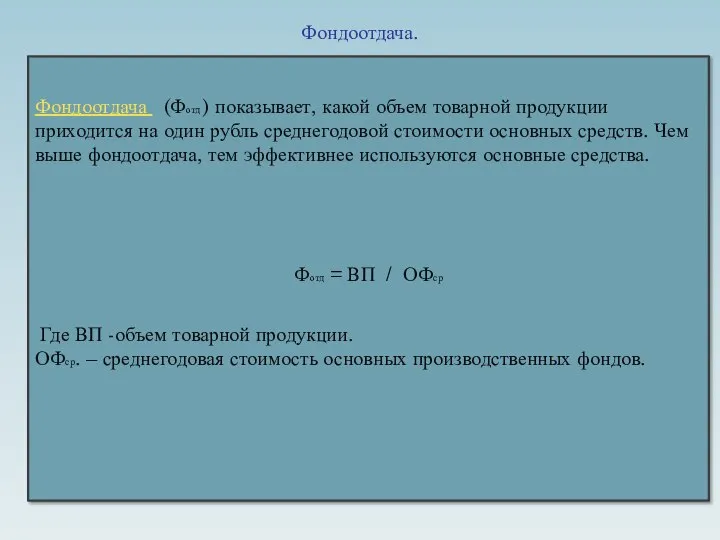

Фондоотдача.

Фондоотдача (Фотд ) показывает, какой объем товарной продукции приходится на один

Фондоотдача.

Фондоотдача (Фотд ) показывает, какой объем товарной продукции приходится на один

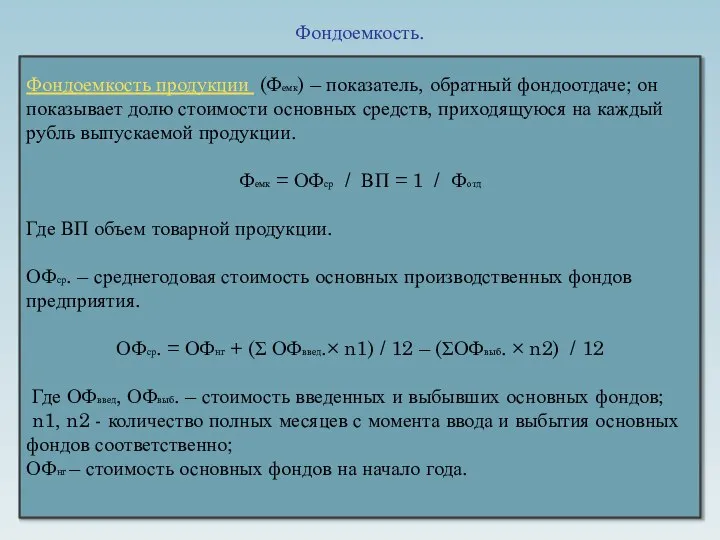

Фондоемкость.

Фондоемкость продукции (Фемк) – показатель, обратный фондоотдаче; он показывает долю стоимости

Фондоемкость.

Фондоемкость продукции (Фемк) – показатель, обратный фондоотдаче; он показывает долю стоимости

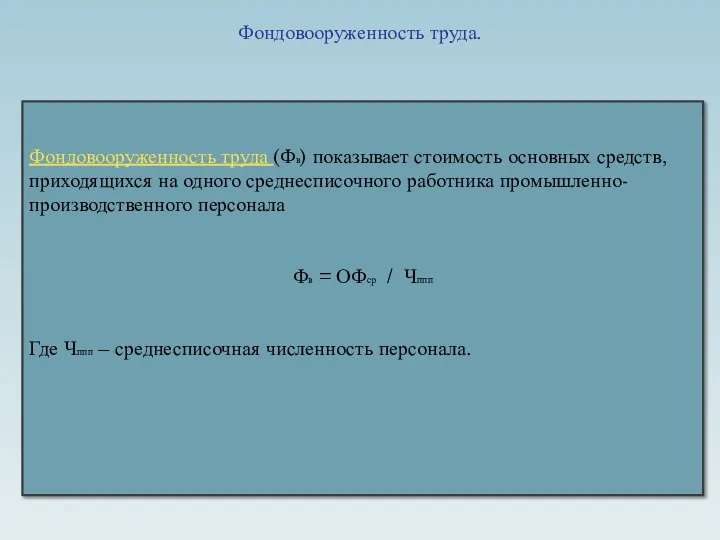

Фондовооруженность труда.

Фондовооруженность труда (Фв) показывает стоимость основных средств, приходящихся на одного

Фондовооруженность труда.

Фондовооруженность труда (Фв) показывает стоимость основных средств, приходящихся на одного

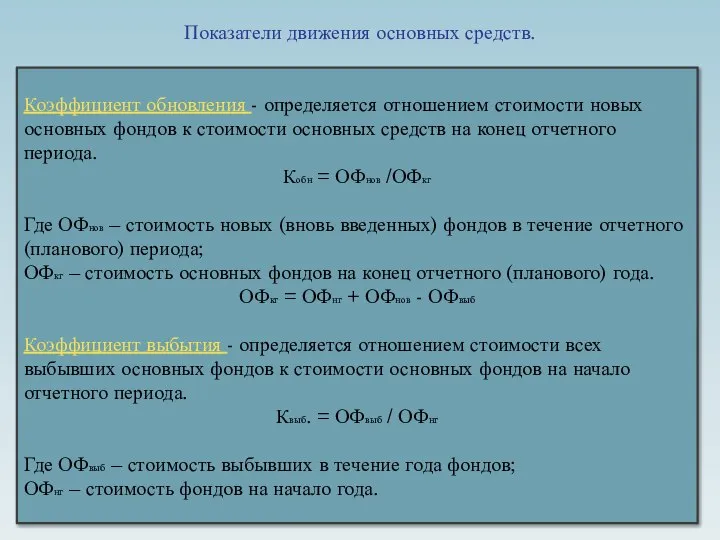

Показатели движения основных средств.

Коэффициент обновления - определяется отношением стоимости новых основных

Показатели движения основных средств.

Коэффициент обновления - определяется отношением стоимости новых основных

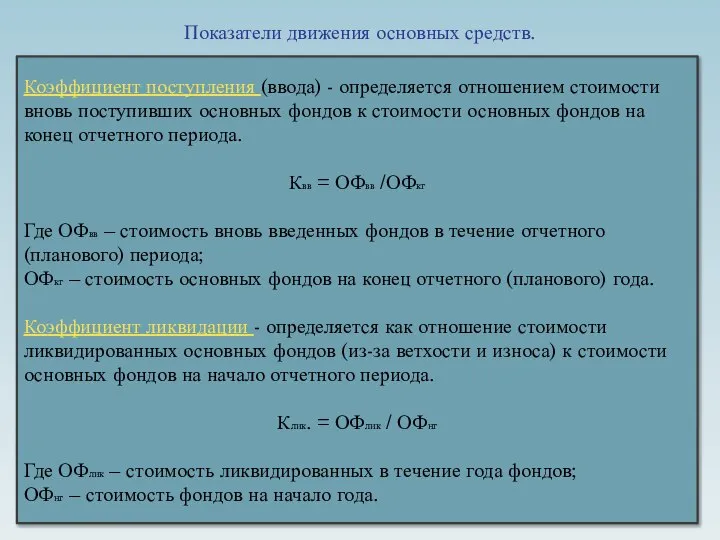

Показатели движения основных средств.

Коэффициент поступления (ввода) - определяется отношением стоимости вновь

Показатели движения основных средств.

Коэффициент поступления (ввода) - определяется отношением стоимости вновь

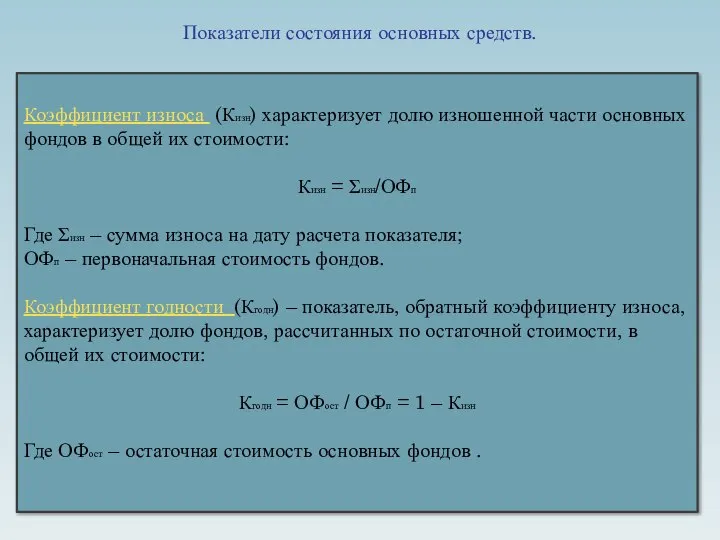

Показатели состояния основных средств.

Коэффициент износа (Кизн) характеризует долю изношенной части основных

Показатели состояния основных средств.

Коэффициент износа (Кизн) характеризует долю изношенной части основных

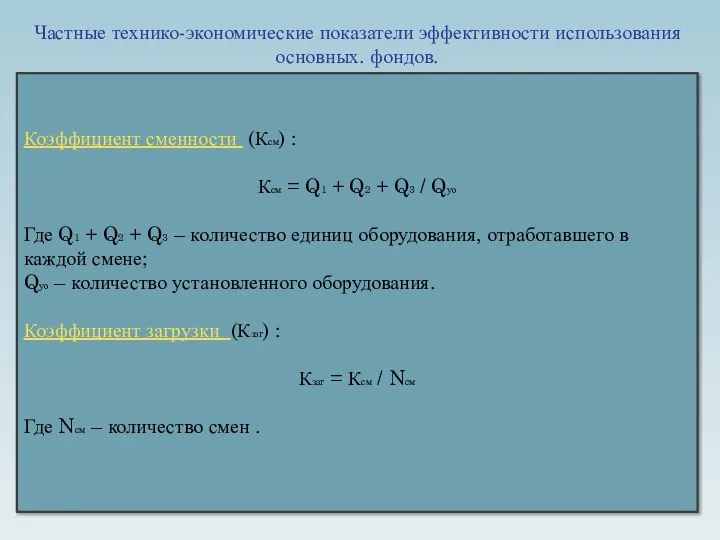

Частные технико-экономические показатели эффективности использования основных. фондов.

Коэффициент сменности (Ксм) :

Ксм

Частные технико-экономические показатели эффективности использования основных. фондов.

Коэффициент сменности (Ксм) :

Ксм

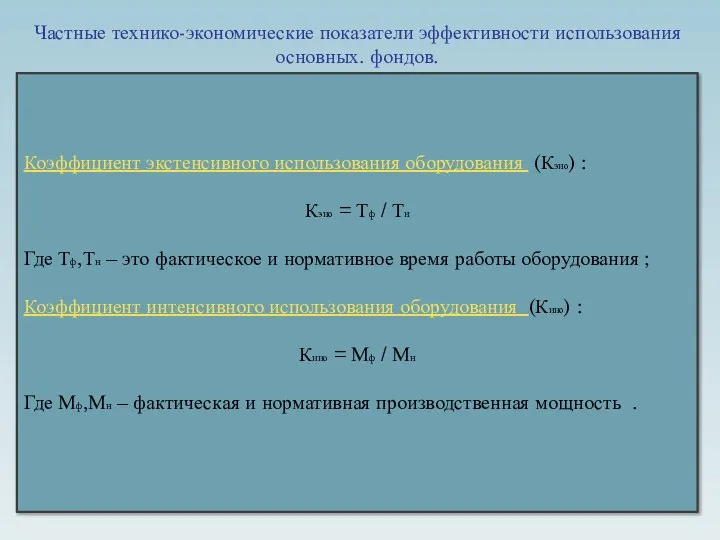

Частные технико-экономические показатели эффективности использования основных. фондов.

Коэффициент экстенсивного использования оборудования (Кэио)

Частные технико-экономические показатели эффективности использования основных. фондов.

Коэффициент экстенсивного использования оборудования (Кэио)

Организация таможенной деятельности

Организация таможенной деятельности Выявление перспективных рынков сбыта промышленной продукции крымских предприятий в условиях санкций

Выявление перспективных рынков сбыта промышленной продукции крымских предприятий в условиях санкций Калькулирование по полноте. Управленческий учет. Тема 6

Калькулирование по полноте. Управленческий учет. Тема 6 Приватизация. Понятие приватизации

Приватизация. Понятие приватизации Рынок: виды, структура, модели

Рынок: виды, структура, модели Керамика. Керамические изделия Выполнила студентка Группы Ю-104 Чуева Яна

Керамика. Керамические изделия Выполнила студентка Группы Ю-104 Чуева Яна Государственная кадровая политика

Государственная кадровая политика Особые случаи оценки эффективности инвестиционного проекта. Лекция 4. Инвестиционный анализ

Особые случаи оценки эффективности инвестиционного проекта. Лекция 4. Инвестиционный анализ Состояние и основные тенденции рынка труда Ярославской области

Состояние и основные тенденции рынка труда Ярославской области Измерители экономической деятедьности. Наука и хозяйство. (11 класс)

Измерители экономической деятедьности. Наука и хозяйство. (11 класс) ЕС как основной интеграционный проект

ЕС как основной интеграционный проект Государственные и муниципальные унитарные предприятия

Государственные и муниципальные унитарные предприятия Расчёт сметы затрат на проведение ремонтных работ на линии окиси пропилена

Расчёт сметы затрат на проведение ремонтных работ на линии окиси пропилена Показатели эффективности производственной программы

Показатели эффективности производственной программы Предпринимательство. Основа классификации

Предпринимательство. Основа классификации Общее экономическое равновесие и экономика благосостояния

Общее экономическое равновесие и экономика благосостояния Қаржы-несие шешімдерін қабылдауда қаржы-экономикалық есептеудің математикалық негіздері

Қаржы-несие шешімдерін қабылдауда қаржы-экономикалық есептеудің математикалық негіздері Hyperinflation

Hyperinflation Аттестационная работа. Процентные расчеты на каждый день в рамках предпрофильной подготовки. (9 класс)

Аттестационная работа. Процентные расчеты на каждый день в рамках предпрофильной подготовки. (9 класс) Сравнительное преимущество и альтернативные издержки. Готтфрид Хаберлер

Сравнительное преимущество и альтернативные издержки. Готтфрид Хаберлер Национальная экономика: результаты и измерения. Тема 8

Национальная экономика: результаты и измерения. Тема 8 индикативное и директивное планирование

индикативное и директивное планирование Экономические методы и модели в решении инженерных задач: опыт и пути развития

Экономические методы и модели в решении инженерных задач: опыт и пути развития Миссия: Баланс в структуре производства и потребления агропродукции, перераспределение продовольствия в мировом масштабе

Миссия: Баланс в структуре производства и потребления агропродукции, перераспределение продовольствия в мировом масштабе Государственный бюджет

Государственный бюджет Экономическая сущность финансов. Развитие теоретических концепций сущности финансов

Экономическая сущность финансов. Развитие теоретических концепций сущности финансов Неоинстституциональная и Новая институцианальная экономика

Неоинстституциональная и Новая институцианальная экономика Презентация по экономике Спрос. Закон спроса. Эластичность спроса

Презентация по экономике Спрос. Закон спроса. Эластичность спроса