- Аудит түсінігі және оның мазмұны. Аудит принциптері

Содержание

- 2. Мазмұны: 1. Аудиттің пайда болуы және оның даму кезеңдері; 2. Аудит функциялары мен объектілері, пәні; 3.

- 3. «Аудитор» латыннның «аudіо» деген сөзінен шыққан, яғни ол «тыңдап тұр» деген мағынаны білдіреді. Шаруашылық жұмыс барысында

- 4. Аудит мамандарын шет елдерде әр түрлі атайды. Мысалы, АҚШ-та олар қоғам бухгалтері, Англияда – ревизор, Францияда

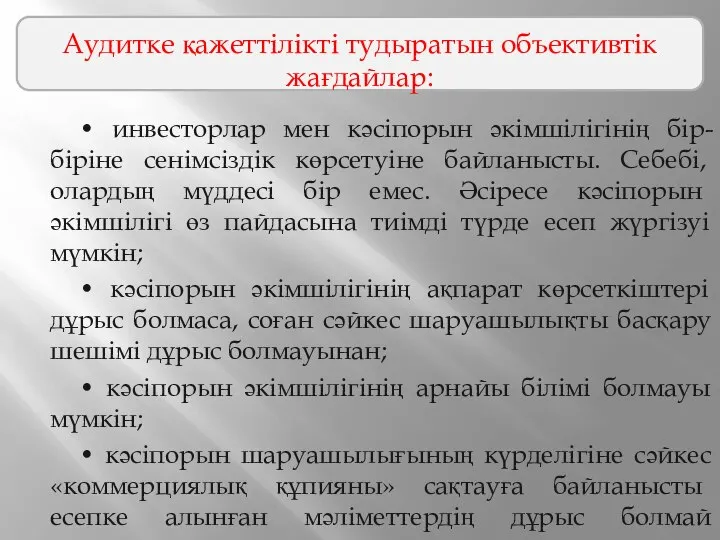

- 5. • инвесторлар мен кәсіпорын әкімшілігінің бір-біріне сенімсіздік көрсетуіне байланысты. Себебі, олардың мүддесі бір емес. Әсіресе кәсіпорын

- 6. Аудиттің көп ғасырлық өзіндік тарихы бар. Арнайы аудитты зерттеуге арналған әдебиеттерде оның пайда болу кезеңдері әр

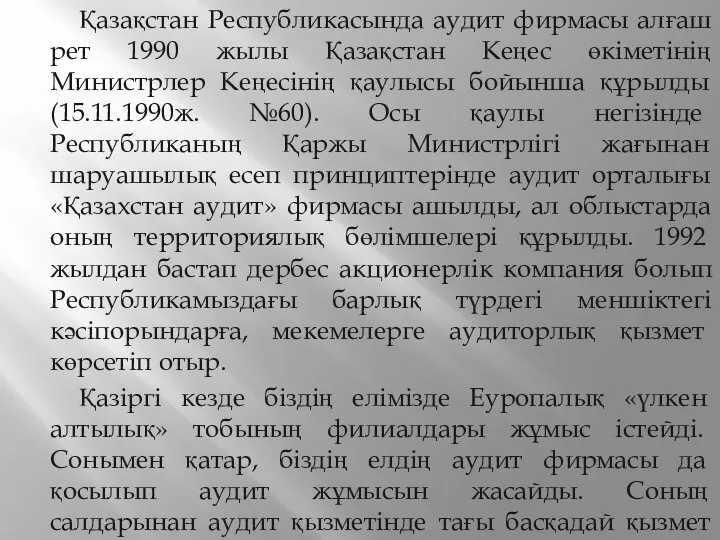

- 7. Қазақстан Республикасында аудит фирмасы алғаш рет 1990 жылы Қазақстан Кеңес өкіметінің Министрлер Кеңесінің қаулысы бойынша құрылды

- 8. Аудит дегеніміз – кәсіпорынның табыстылық есебін тексеріп, онда көрсетілген шаруашылық табыстылық көрсеткіштерінің дұрыстығын анықтап, сонымен қатар

- 9. Аудит пәні және объектілері олардың алдына қойылған мақсаттар және міндеттер арқылы анықталады. Аудит пәні дегеніміз –

- 10. Аудитор – кәсіпкер, табыс табу үшін кәсіпорындарға қызмет көрсетеді. Мемлекет кәсіпорындардың жақсы жұмыс жүргізіп табысты болғанын

- 11. Аудитор алдында келесідей негізгі міндеттер тұрады: 1. Кәсіпорынның қаржылық есеп берушілігінің нақтылығын қамтамасыз ету және қаржылық

- 12. - меншікті капиталдың құрамындағы өзгерістер туралы есеп; - шығындар мен табыстар туралы есеп; Қаржылық есеп беру

- 13. Аудит мақсаттары тұрғысына қаржылық есеп беруді құру мен ұсынудың негізгі ерекшеліктері және оған қойылатын талаптар келесідей:

- 14. Аудит жүргізу үшін шаруашылық субъектілері (тапсырушылар) аудит фирмаларымен немесе жеке аудиторлармен аудит шартын жасауы қажет. Қалыптасқан

- 15. Міндеттеме хаттың түрі және мазмұны тапсырушы талабына сәйкес әр түрлі болуы мүмкін, онда негізінде төмендегідей талаптар

- 18. Аудиттің стандарты және нормативтері деп «аудит принциптерінің талабына сәйкес аудит қызметін жүргізуге белгіленген ереже-нұсқауларды» айтады. Өзінің

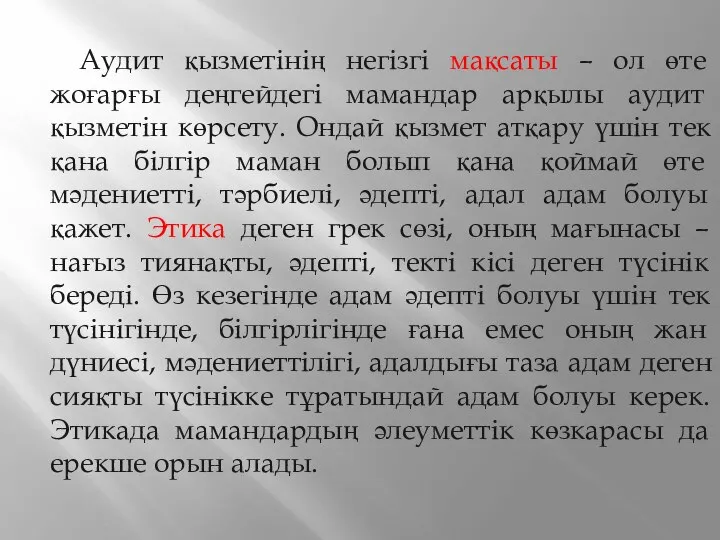

- 19. Аудит қызметінің негізгі мақсаты – ол өте жоғарғы деңгейдегі мамандар арқылы аудит қызметін көрсету. Ондай қызмет

- 20. Аудитордың алдына қойылатын талап-міндеттер: - біліктілік комиссиясына емтихан тапсыру арқылы өзінің білімін, мамандығын жетілдіру; - шаруашылық

- 21. Аудиттің түрлерін зерттеудің методикалық жағының өте зор маңызы бар. Өйткені аудитті қандай түрлерімен жүргізу және олардың

- 22. Аудиттің міндеті – қаржы есебін төмендегідей бағыттары бойынша тексеру: - Есептердің дұрыстығын, анықтығын растау; - Тексеру

- 23. Аудит қызметінің қажеттілігі төмендегі жағдайларға байланысты пайда болды: - Пайдаланушылардың өздеріне қажетті ақпаратты әкімшіліктер жағынан дұрыс

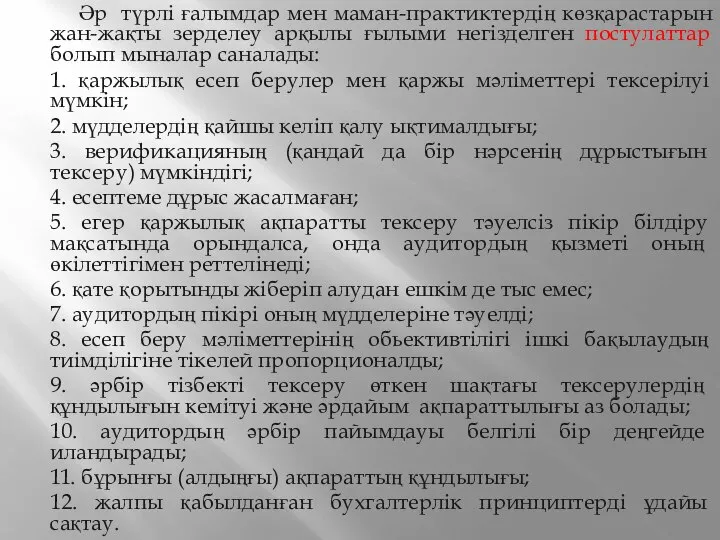

- 24. Әр түрлі ғалымдар мен маман-практиктердің көзқарастарын жан-жақты зерделеу арқылы ғылыми негізделген постулаттар болып мыналар саналады: 1.

- 26. Скачать презентацию

Мазмұны:

1. Аудиттің пайда болуы және оның даму кезеңдері;

2. Аудит функциялары мен

Мазмұны:

1. Аудиттің пайда болуы және оның даму кезеңдері;

2. Аудит функциялары мен

«Аудитор» латыннның «аudіо» деген сөзінен шыққан, яғни ол «тыңдап тұр» деген

«Аудитор» латыннның «аudіо» деген сөзінен шыққан, яғни ол «тыңдап тұр» деген

Аудит мамандарын шет елдерде әр түрлі атайды. Мысалы, АҚШ-та олар қоғам

Аудит мамандарын шет елдерде әр түрлі атайды. Мысалы, АҚШ-та олар қоғам

• инвесторлар мен кәсіпорын әкімшілігінің бір-біріне сенімсіздік көрсетуіне байланысты. Себебі, олардың

• инвесторлар мен кәсіпорын әкімшілігінің бір-біріне сенімсіздік көрсетуіне байланысты. Себебі, олардың

Аудиттің көп ғасырлық өзіндік тарихы бар. Арнайы аудитты зерттеуге арналған әдебиеттерде

Аудиттің көп ғасырлық өзіндік тарихы бар. Арнайы аудитты зерттеуге арналған әдебиеттерде

Қазақстан Республикасында аудит фирмасы алғаш рет 1990 жылы Қазақстан Кеңес өкіметінің

Қазақстан Республикасында аудит фирмасы алғаш рет 1990 жылы Қазақстан Кеңес өкіметінің

Аудит дегеніміз – кәсіпорынның табыстылық есебін тексеріп, онда көрсетілген шаруашылық табыстылық

Аудит дегеніміз – кәсіпорынның табыстылық есебін тексеріп, онда көрсетілген шаруашылық табыстылық

Аудит пәні және объектілері олардың алдына қойылған мақсаттар және міндеттер арқылы

Аудит пәні және объектілері олардың алдына қойылған мақсаттар және міндеттер арқылы

Аудитор – кәсіпкер, табыс табу үшін кәсіпорындарға қызмет көрсетеді. Мемлекет кәсіпорындардың

Аудитор – кәсіпкер, табыс табу үшін кәсіпорындарға қызмет көрсетеді. Мемлекет кәсіпорындардың

Аудитор алдында келесідей негізгі міндеттер тұрады:

1. Кәсіпорынның қаржылық есеп берушілігінің нақтылығын

Аудитор алдында келесідей негізгі міндеттер тұрады:

1. Кәсіпорынның қаржылық есеп берушілігінің нақтылығын

- меншікті капиталдың құрамындағы өзгерістер туралы есеп;

- шығындар мен табыстар туралы

- меншікті капиталдың құрамындағы өзгерістер туралы есеп;

- шығындар мен табыстар туралы

Аудит мақсаттары тұрғысына қаржылық есеп беруді құру мен ұсынудың негізгі ерекшеліктері

Аудит жүргізу үшін шаруашылық субъектілері (тапсырушылар) аудит фирмаларымен немесе жеке аудиторлармен

Аудит жүргізу үшін шаруашылық субъектілері (тапсырушылар) аудит фирмаларымен немесе жеке аудиторлармен

Міндеттеме хаттың түрі және мазмұны тапсырушы талабына сәйкес әр түрлі болуы

Міндеттеме хаттың түрі және мазмұны тапсырушы талабына сәйкес әр түрлі болуы

Аудиттің стандарты және нормативтері деп «аудит принциптерінің талабына сәйкес аудит қызметін

Аудиттің стандарты және нормативтері деп «аудит принциптерінің талабына сәйкес аудит қызметін

Аудит қызметінің негізгі мақсаты – ол өте жоғарғы деңгейдегі мамандар арқылы

Аудит қызметінің негізгі мақсаты – ол өте жоғарғы деңгейдегі мамандар арқылы

Аудитордың алдына қойылатын талап-міндеттер:

- біліктілік комиссиясына емтихан тапсыру арқылы өзінің білімін,

Аудитордың алдына қойылатын талап-міндеттер:

- біліктілік комиссиясына емтихан тапсыру арқылы өзінің білімін,

Аудиттің түрлерін зерттеудің методикалық жағының өте зор маңызы бар. Өйткені аудитті

Аудиттің міндеті – қаржы есебін төмендегідей бағыттары бойынша тексеру:

- Есептердің дұрыстығын,

Аудиттің міндеті – қаржы есебін төмендегідей бағыттары бойынша тексеру:

- Есептердің дұрыстығын,

Аудит қызметінің қажеттілігі төмендегі жағдайларға байланысты пайда болды:

- Пайдаланушылардың өздеріне қажетті

Аудит қызметінің қажеттілігі төмендегі жағдайларға байланысты пайда болды:

- Пайдаланушылардың өздеріне қажетті

Әр түрлі ғалымдар мен маман-практиктердің көзқарастарын жан-жақты зерделеу арқылы ғылыми негізделген

Әр түрлі ғалымдар мен маман-практиктердің көзқарастарын жан-жақты зерделеу арқылы ғылыми негізделген

Раціональна поведінка споживача та її аналіз

Раціональна поведінка споживача та її аналіз Потребительское поведение

Потребительское поведение Вопросы финансирования энергосберегающих проектов совместного осуществления (в рамках механизмов киотского протокола)

Вопросы финансирования энергосберегающих проектов совместного осуществления (в рамках механизмов киотского протокола) Программа ХАССП

Программа ХАССП Товарооборот торговельного підприємства. (Лекція 7)

Товарооборот торговельного підприємства. (Лекція 7) Перспективы устойчивого развития природы и общества

Перспективы устойчивого развития природы и общества Основы теории спроса и предложения

Основы теории спроса и предложения Предмет и метод экономики. (Лекция 1)

Предмет и метод экономики. (Лекция 1) Фиаско рынка (провалы рынка)

Фиаско рынка (провалы рынка) Приоритетные инвестиционные проекты

Приоритетные инвестиционные проекты Макрорегионы США

Макрорегионы США Блиц опрос по определениям Выполнили Редок Полина и Витебская Татьяна, студентки 2 курса экономического факультета группы э121б

Блиц опрос по определениям Выполнили Редок Полина и Витебская Татьяна, студентки 2 курса экономического факультета группы э121б Забайкальский край

Забайкальский край Выгодно ли открывать клуб в нашем городе

Выгодно ли открывать клуб в нашем городе Фонд содействия реформированию жилищно-коммунального хозяйства: цели, задачи, полученные результаты

Фонд содействия реформированию жилищно-коммунального хозяйства: цели, задачи, полученные результаты Подготовка к ОГЭ по теме Экономика

Подготовка к ОГЭ по теме Экономика Инфляция и безработица

Инфляция и безработица Научная деятельность НИР, финансируемые из средств хозяйствующих субъектов (хоздоговора)

Научная деятельность НИР, финансируемые из средств хозяйствующих субъектов (хоздоговора) Государственная политика в области содействия занятости населения

Государственная политика в области содействия занятости населения Nauka o organizacji

Nauka o organizacji Исследования особенностей покупательского поведения потребителей туристического агентства «Аринелла-тур», г. Тюмень

Исследования особенностей покупательского поведения потребителей туристического агентства «Аринелла-тур», г. Тюмень Валютний ринок і валютні системи

Валютний ринок і валютні системи Равновесие потребителя

Равновесие потребителя Соціально-економічні проблеми Свалявського району

Соціально-економічні проблеми Свалявського району Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Итоги работы ОП Урала

Итоги работы ОП Урала Евротоннель под Ла-Маншем

Евротоннель под Ла-Маншем Поведение потребителя

Поведение потребителя