- Бюджетно-налоговая (фискальная) политика государства

Содержание

- 2. Бюджет – это форма образования и расходования денежных средств для обеспечения функций органов государственной власти и

- 3. Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц на основе специального законодательства

- 4. Основные принципы налогообложения А. Смита: Подданные государства должны участвовать в содержании правительства соответственно доходу, который они

- 5. В системе налогообложения главную роль играет критерий платёжеспособности. В соответствии с ним налогообложение делится на: прогрессивное

- 6. Цели фискальной политики: сглаживание колебаний экономического цикла; обеспечение устойчивого экономического роста; достижение высокого уровня занятости при

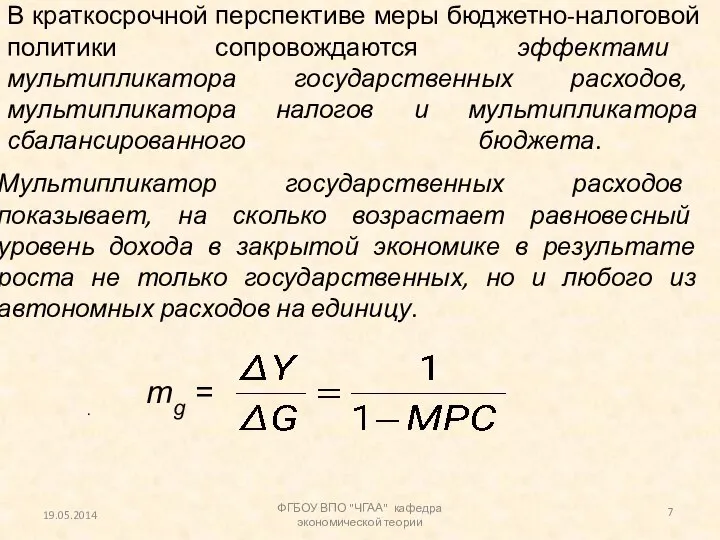

- 7. В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликатора государственных расходов, мультипликатора налогов и мультипликатора сбалансированного

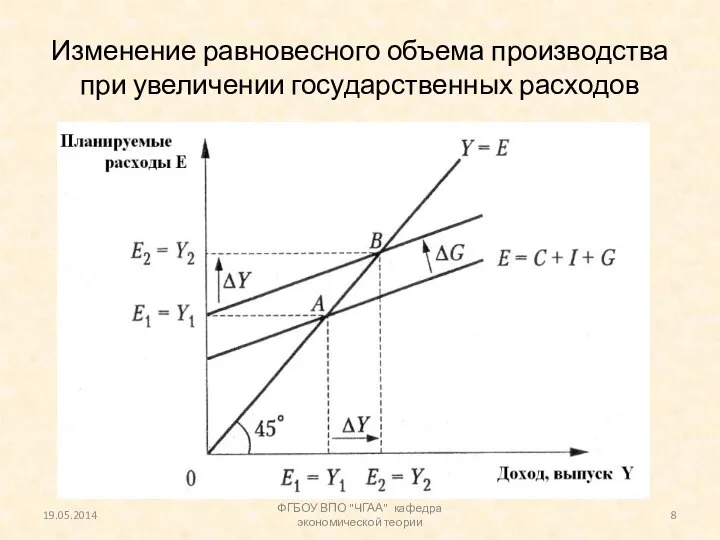

- 8. Изменение равновесного объема производства при увеличении государственных расходов 19.05.2014 ФГБОУ ВПО "ЧГАА" кафедра экономической теории

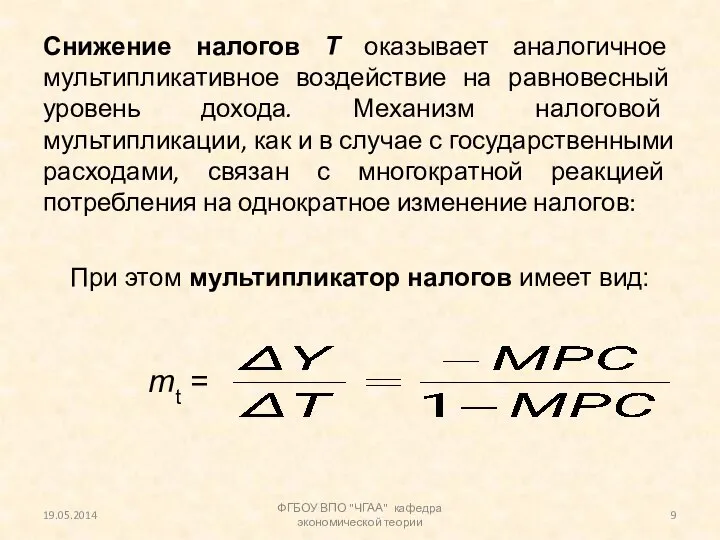

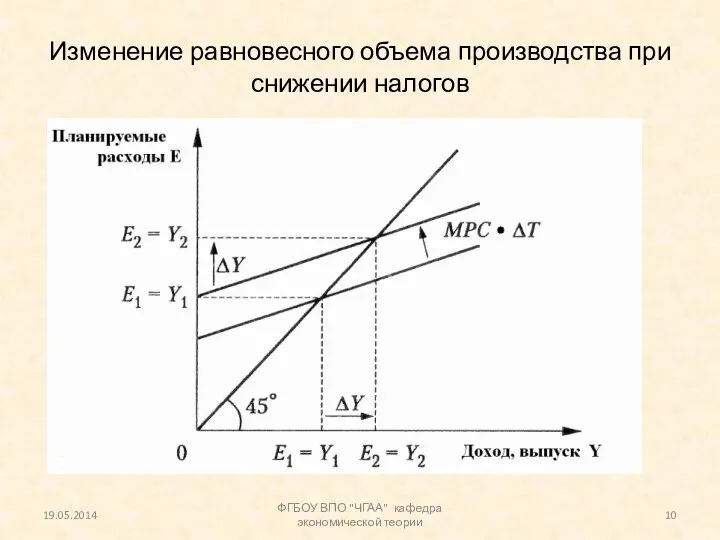

- 9. Снижение налогов Т оказывает аналогичное мультипликативное воздействие на равновесный уровень дохода. Механизм налоговой мультипликации, как и

- 10. Изменение равновесного объема производства при снижении налогов 19.05.2014 ФГБОУ ВПО "ЧГАА" кафедра экономической теории

- 11. Если фискальная политика нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы

- 12. Трехуровневая налоговая система: Федеральные - налоги, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории

- 13. Общая фискальная политика подразделяется на два типа: 1) дискреционная (активная) - целенаправленное изменение величин государственных расходов,

- 14. 2) недискреционная (автоматическая) - автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения)

- 15. Циклический дефицит бюджета – дефицит государственного бюджета, вызванный автоматическим сокращением налоговых поступлений и увеличением государственных трансфертов

- 17. Скачать презентацию

Бюджет – это форма образования и расходования денежных средств для обеспечения

Бюджет – это форма образования и расходования денежных средств для обеспечения

Налоги – это обязательные платежи, взимаемые государством с физических и юридических

Налоги – это обязательные платежи, взимаемые государством с физических и юридических

Основные принципы налогообложения А. Смита:

Подданные государства должны участвовать в содержании правительства

Основные принципы налогообложения А. Смита:

Подданные государства должны участвовать в содержании правительства

В системе налогообложения главную роль играет критерий платёжеспособности. В соответствии с

В системе налогообложения главную роль играет критерий платёжеспособности. В соответствии с

Цели фискальной политики:

сглаживание колебаний экономического цикла;

обеспечение устойчивого экономического роста;

достижение высокого уровня

Цели фискальной политики:

сглаживание колебаний экономического цикла;

обеспечение устойчивого экономического роста;

достижение высокого уровня

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликатора государственных расходов,

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликатора государственных расходов,

Изменение равновесного объема производства при увеличении государственных расходов

19.05.2014

ФГБОУ ВПО "ЧГАА" кафедра

Изменение равновесного объема производства при увеличении государственных расходов

19.05.2014

ФГБОУ ВПО "ЧГАА" кафедра

Снижение налогов Т оказывает аналогичное мультипликативное воздействие на равновесный уровень дохода.

Снижение налогов Т оказывает аналогичное мультипликативное воздействие на равновесный уровень дохода.

Изменение равновесного объема производства при снижении налогов

19.05.2014

ФГБОУ ВПО "ЧГАА" кафедра

Изменение равновесного объема производства при снижении налогов

19.05.2014

ФГБОУ ВПО "ЧГАА" кафедра

Если фискальная политика нацелена на расширение государственного сектора экономики, то для

Если фискальная политика нацелена на расширение государственного сектора экономики, то для

Трехуровневая налоговая система:

Федеральные - налоги, устанавливаемые Налоговым кодексом и обязательные к

Трехуровневая налоговая система:

Федеральные - налоги, устанавливаемые Налоговым кодексом и обязательные к

Общая фискальная политика подразделяется на два типа:

1) дискреционная (активная) -

Общая фискальная политика подразделяется на два типа:

1) дискреционная (активная) -

2) недискреционная (автоматическая) - автоматическое увеличение (уменьшение) чистых налоговых поступлений в

2) недискреционная (автоматическая) - автоматическое увеличение (уменьшение) чистых налоговых поступлений в

Vacances en France

Vacances en France Central Asian IT House

Central Asian IT House Анализ обеспеченности уровня использования материальных ресурсов ООО Газпромнефть-Центр

Анализ обеспеченности уровня использования материальных ресурсов ООО Газпромнефть-Центр Grundlagen von Angebot und Nachfrage

Grundlagen von Angebot und Nachfrage Экономические задачи повышенного уровня в ЕГЭ

Экономические задачи повышенного уровня в ЕГЭ Поддорское сельское поселение. Проект поддержки местных инициатив

Поддорское сельское поселение. Проект поддержки местных инициатив Россия на путях к инновационному развитию

Россия на путях к инновационному развитию Результаты стратегического анализа социально-экономического развития городского округа город Воронеж

Результаты стратегического анализа социально-экономического развития городского округа город Воронеж The Stock Market, the Theory of Rational Expectations, and the Efficient Markets Hypothesis

The Stock Market, the Theory of Rational Expectations, and the Efficient Markets Hypothesis Сценарий развития недвижимости, транспорта и экологии Москвы (2018-2024)

Сценарий развития недвижимости, транспорта и экологии Москвы (2018-2024) T7. Utváření rovnováhy na nedokonale konkurenčních trzích – oligopol a monopolistická konkurence

T7. Utváření rovnováhy na nedokonale konkurenčních trzích – oligopol a monopolistická konkurence Инновационная деятельность предприятия

Инновационная деятельность предприятия Инструменты государственной финансовой поддержки сельского хозяйства

Инструменты государственной финансовой поддержки сельского хозяйства Необоротные активы

Необоротные активы Виды, причины и последствия инфляции

Виды, причины и последствия инфляции Роль государства в рыночной экономике

Роль государства в рыночной экономике Управление затратами предприятия (на примере ООО «РЕГИОН-СТРОЙ»)

Управление затратами предприятия (на примере ООО «РЕГИОН-СТРОЙ») Экономический расчёт

Экономический расчёт План развития проекта «Trading»

План развития проекта «Trading» Основные понятия экономической безопасности

Основные понятия экономической безопасности Бюджетно-налоговая политика

Бюджетно-налоговая политика Презентация Налог на прибыль организаций

Презентация Налог на прибыль организаций Государственная программа развития агропромышленного комплекса Республики Казахстан на 2017-2021 годы

Государственная программа развития агропромышленного комплекса Республики Казахстан на 2017-2021 годы Методы исследований микроэкономических ситуаций и проблем. Развитие региональных социально-экономических систем. (Лекция 4)

Методы исследований микроэкономических ситуаций и проблем. Развитие региональных социально-экономических систем. (Лекция 4) Инфляция и антиинфляционная политика

Инфляция и антиинфляционная политика Система комплексного экономического анализа

Система комплексного экономического анализа Davos. World Economic Forum

Davos. World Economic Forum Фінанси підприємств. (Лекція 8)

Фінанси підприємств. (Лекція 8)