- Бюджетно- налоговая политика. Расходы и долг государства

Содержание

- 2. Государственный бюджет - совокупность финансовых ресурсов государства, а также экономические отношения по их аккумулированию и распределению

- 3. Сальдо госбюджета - Баланс : равенство доходов и расходов государства Профицит: превышение доходов над расходами государства

- 4. Виды дефицита госбюджета 1. фактический («по факту»), 2. структурный (в условиях полной занятости ресурсов), 3. циклический

- 5. Динамика госдоходов и расходов в Молдове (млрд.лей) 2001 2003 2005 2007 2009 2010 2011 2012 2013

- 6. Неустойчивость молдавского бюджета Пересмотр (в октябре) бюджета 2015г. со снижением доходов, расходов, дефицита (3.5млрд.)

- 7. Закон о Госбюджете Молдовы в 2015 г. http://monitorul.md/ru/index/viewpdf/id/85/?lang=2 В общей сумме доходов ~ 83% составят налоговые

- 8. Основные источники финансирования бюджетного дефицита выпуск государственных ценных бумаг, поступления от внешних займов, средства от продажи

- 9. Источники покрытия бюджетного дефицита в Молдове в 2015 http://www.noi.md/ru/news_id/59036 √ средства от продажи государственных ценных бумаг

- 10. Налогообложение. Кривая Лаффера Налоги – это сборы, принудительно взимаемые государством с физических и юридических лиц на

- 11. Разновидности налогов 1. по способу изъятия: прямые налоги и косвенные налоги; 2. по объекту взимания (налоги

- 12. Кривая Лаффера отражает нелинейную зависимость между налоговыми поступлениями в госбюджет и динамикой налоговых ставок. Рост налоговой

- 13. Кривая Лаффера

- 14. Динамика налоговых изъятий В XX в. тенденция их роста: в нач. века налоговые отчисления ~ 10

- 15. Где в мире платят больше налогов?

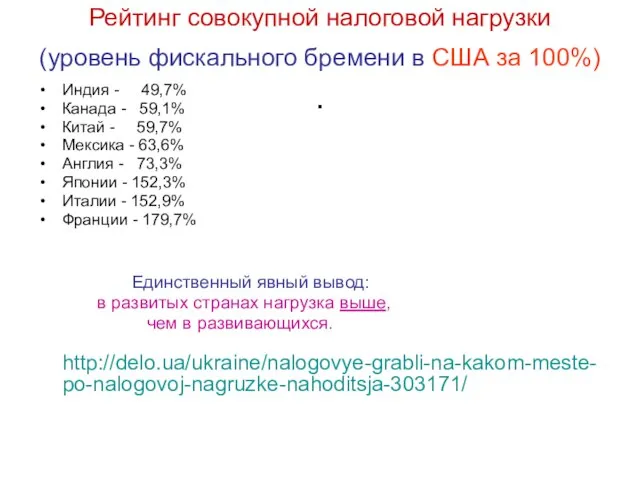

- 16. Рейтинг совокупной налоговой нагрузки (уровень фискального бремени в США за 100%) . Индия - 49,7% Канада

- 17. http://www.riarating.ru/countries_rankings/20140812/610625725.html

- 19. Налоговая система Молдовы Эффективность налоговой системы низкая: * обилие налогов (множество мелких налогов и сборов) и

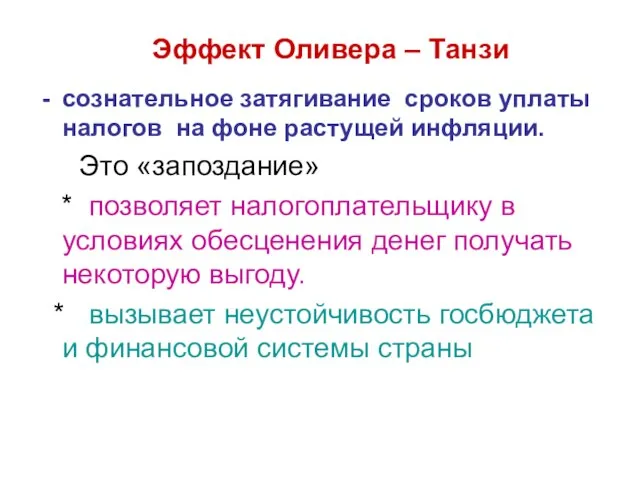

- 20. Эффект Оливера – Танзи сознательное затягивание сроков уплаты налогов на фоне растущей инфляции. Это «запоздание» *

- 21. В.3. Государственный долг накопленная задолженность государства перед своими кредиторами внутренними и внешними. Среди них • держатели

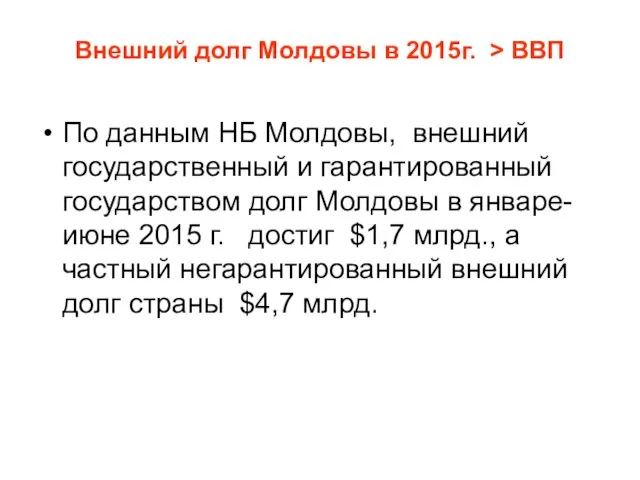

- 22. Внешний долг Молдовы в 2015г. > ВВП По данным НБ Молдовы, внешний государственный и гарантированный государством

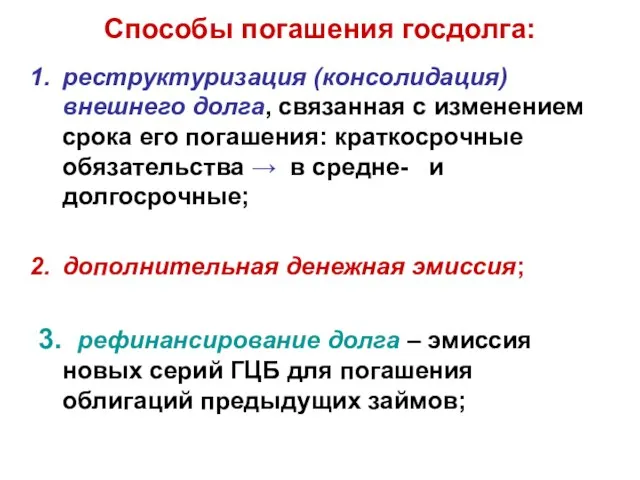

- 23. Способы погашения госдолга: реструктуризация (консолидация) внешнего долга, связанная с изменением срока его погашения: краткосрочные обязательства →

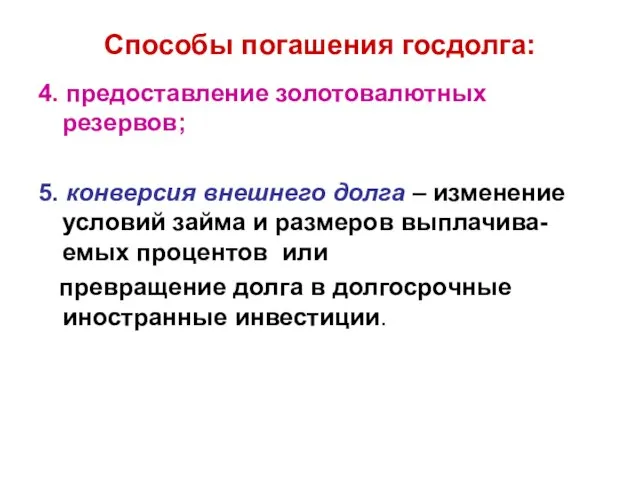

- 24. Способы погашения госдолга: 4. предоставление золотовалютных резервов; 5. конверсия внешнего долга – изменение условий займа и

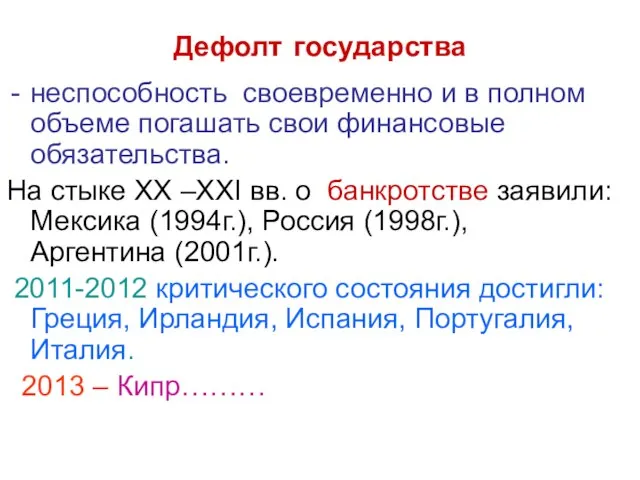

- 25. Дефолт государства неспособность своевременно и в полном объеме погашать свои финансовые обязательства. На стыке ХХ –ХХI

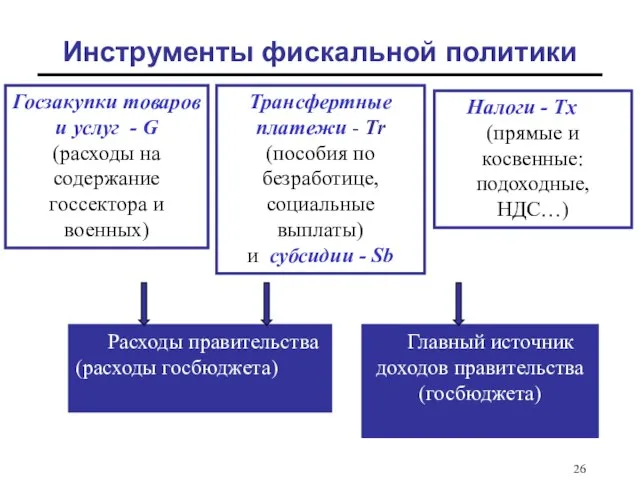

- 26. Инструменты фискальной политики Госзакупки товаров и услуг - G (расходы на содержание госсектора и военных) Налоги

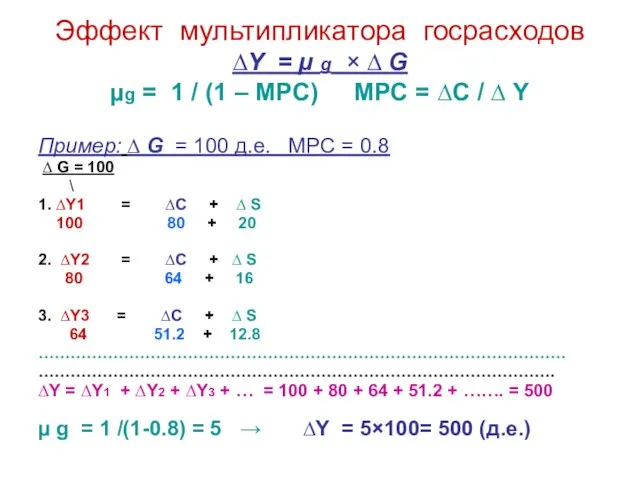

- 27. Эффект мультипликатора госрасходов ∆Y = µ g × ∆ G µg = 1 / (1 –

- 28. Эффект налогового мультипликатора ∆Y = µ т × ∆ Т , где µ т = -

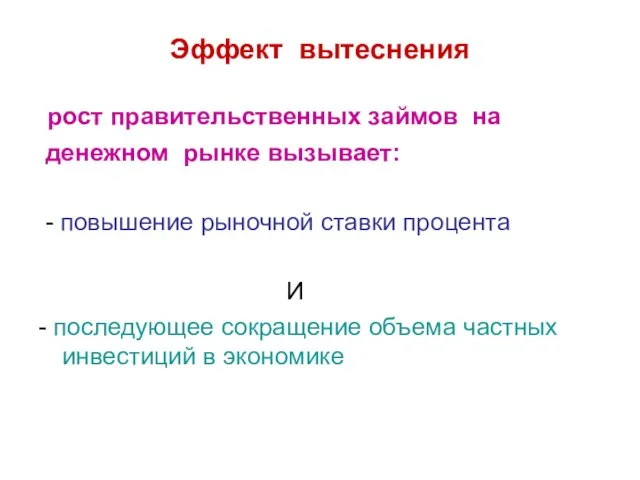

- 29. Эффект вытеснения рост правительственных займов на денежном рынке вызывает: - повышение рыночной ставки процента И -

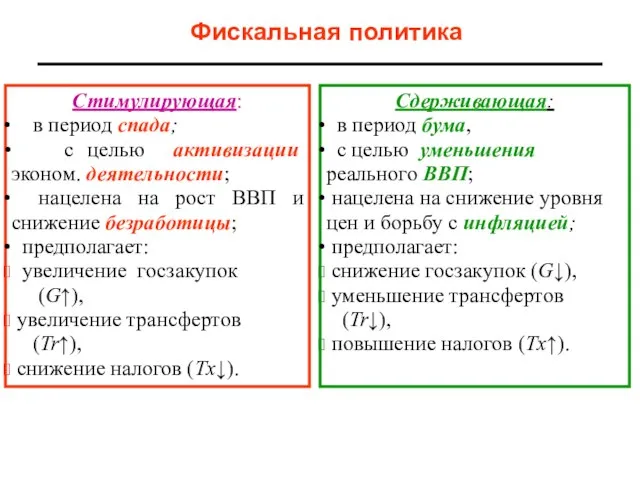

- 30. Фискальная политика Стимулирующая: в период спада; с целью активизации эконом. деятельности; нацелена на рост ВВП и

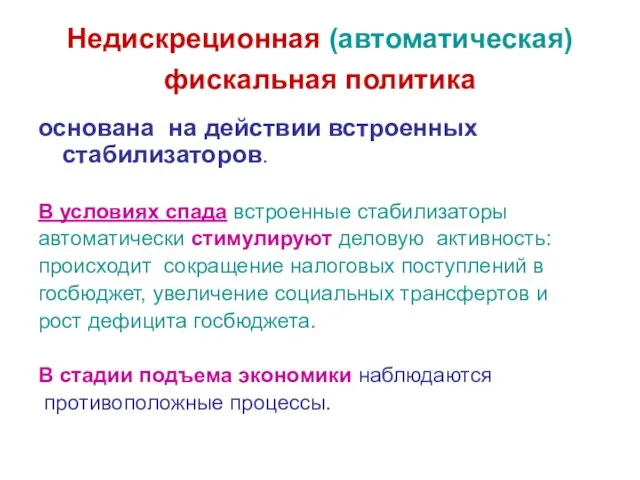

- 31. Недискреционная (автоматическая) фискальная политика основана на действии встроенных стабилизаторов. В условиях спада встроенные стабилизаторы автоматически стимулируют

- 32. Встроенные стабилизаторы – экономические механизмы, которые автома-тически сглаживают циклические колебания, хотя полностью их не устраняют. Это

- 34. Скачать презентацию

Государственный бюджет

- совокупность финансовых ресурсов государства, а также экономические

Государственный бюджет

- совокупность финансовых ресурсов государства, а также экономические

Сальдо госбюджета -

Баланс : равенство доходов и

расходов государства

Профицит:

Сальдо госбюджета -

Баланс : равенство доходов и

расходов государства

Профицит:

Виды дефицита госбюджета

1. фактический («по факту»),

2. структурный (в условиях

Виды дефицита госбюджета

1. фактический («по факту»),

2. структурный (в условиях

Динамика госдоходов и расходов в Молдове (млрд.лей)

2001 2003

Динамика госдоходов и расходов в Молдове (млрд.лей)

2001 2003

Неустойчивость молдавского бюджета

Пересмотр (в октябре) бюджета 2015г. со снижением доходов, расходов,

Неустойчивость молдавского бюджета

Пересмотр (в октябре) бюджета 2015г. со снижением доходов, расходов,

Закон о Госбюджете Молдовы в 2015 г.

http://monitorul.md/ru/index/viewpdf/id/85/?lang=2

В общей сумме доходов

Закон о Госбюджете Молдовы в 2015 г.

http://monitorul.md/ru/index/viewpdf/id/85/?lang=2

В общей сумме доходов

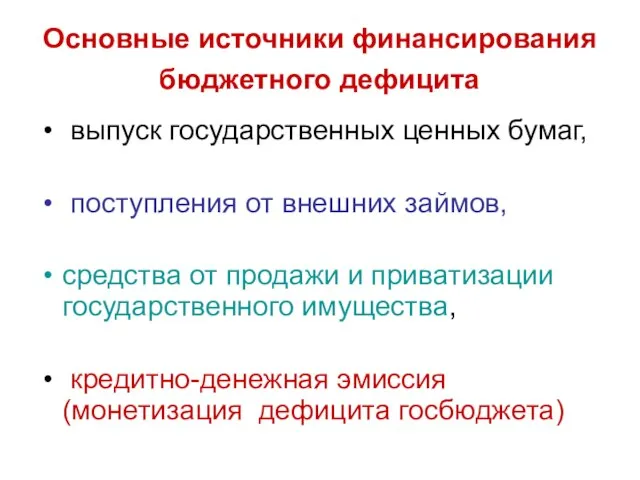

Основные источники финансирования бюджетного дефицита

выпуск государственных ценных бумаг,

поступления

Основные источники финансирования бюджетного дефицита

выпуск государственных ценных бумаг,

поступления

Источники покрытия бюджетного дефицита в Молдове в 2015 http://www.noi.md/ru/news_id/59036

√ средства от

Источники покрытия бюджетного дефицита в Молдове в 2015 http://www.noi.md/ru/news_id/59036

√ средства от

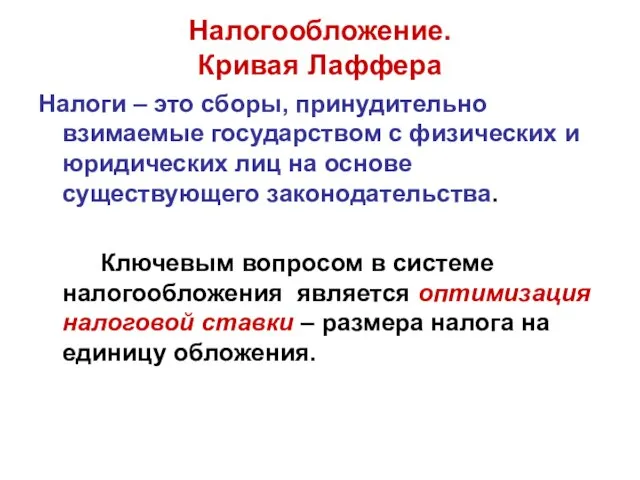

Налогообложение.

Кривая Лаффера

Налоги – это сборы, принудительно взимаемые государством с физических

Налогообложение.

Кривая Лаффера

Налоги – это сборы, принудительно взимаемые государством с физических

Разновидности налогов

1. по способу изъятия: прямые налоги и косвенные налоги;

2.

Разновидности налогов

1. по способу изъятия: прямые налоги и косвенные налоги;

2.

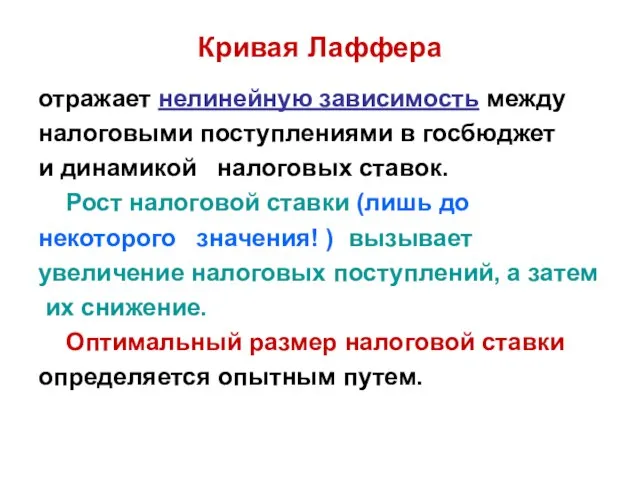

Кривая Лаффера

отражает нелинейную зависимость между

налоговыми поступлениями в госбюджет

и динамикой

Кривая Лаффера

отражает нелинейную зависимость между

налоговыми поступлениями в госбюджет

и динамикой

Кривая Лаффера

Кривая Лаффера

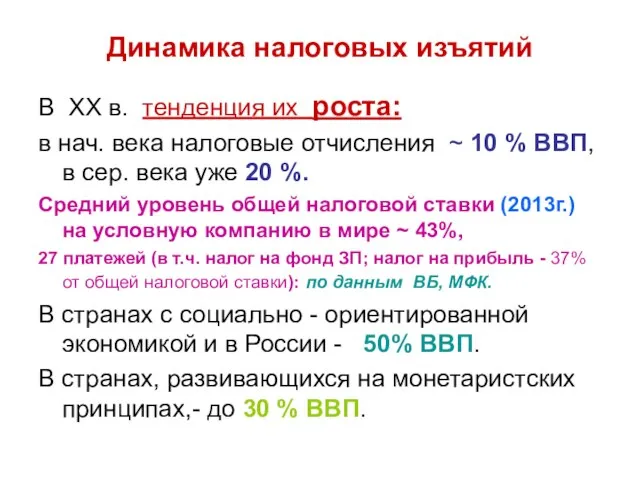

Динамика налоговых изъятий

В XX в. тенденция их роста:

в нач. века

Динамика налоговых изъятий

В XX в. тенденция их роста:

в нач. века

Где в мире платят больше налогов?

Где в мире платят больше налогов?

Рейтинг совокупной налоговой нагрузки (уровень фискального бремени в США за 100%)

Рейтинг совокупной налоговой нагрузки (уровень фискального бремени в США за 100%)

http://www.riarating.ru/countries_rankings/20140812/610625725.html

http://www.riarating.ru/countries_rankings/20140812/610625725.html

Налоговая система Молдовы

Эффективность налоговой системы низкая:

* обилие налогов (множество мелких

Налоговая система Молдовы

Эффективность налоговой системы низкая:

* обилие налогов (множество мелких

Эффект Оливера – Танзи

сознательное затягивание сроков уплаты налогов на

Эффект Оливера – Танзи

сознательное затягивание сроков уплаты налогов на

В.3. Государственный долг

накопленная задолженность

государства перед своими кредиторами

внутренними и

В.3. Государственный долг

накопленная задолженность

государства перед своими кредиторами

внутренними и

Внешний долг Молдовы в 2015г. > ВВП

По данным НБ Молдовы, внешний

Внешний долг Молдовы в 2015г. > ВВП

По данным НБ Молдовы, внешний

Способы погашения госдолга:

реструктуризация (консолидация) внешнего долга, связанная с изменением срока его

Способы погашения госдолга:

реструктуризация (консолидация) внешнего долга, связанная с изменением срока его

Способы погашения госдолга:

4. предоставление золотовалютных резервов;

5. конверсия внешнего долга – изменение

Способы погашения госдолга:

4. предоставление золотовалютных резервов;

5. конверсия внешнего долга – изменение

Дефолт государства

неспособность своевременно и в полном объеме погашать свои финансовые обязательства.

Дефолт государства

неспособность своевременно и в полном объеме погашать свои финансовые обязательства.

Инструменты фискальной политики

Госзакупки товаров и услуг - G (расходы на

Инструменты фискальной политики

Госзакупки товаров и услуг - G (расходы на

Эффект мультипликатора госрасходов ∆Y = µ g × ∆ G

µg =

Эффект мультипликатора госрасходов ∆Y = µ g × ∆ G µg =

Эффект налогового мультипликатора

∆Y = µ т × ∆ Т

Эффект налогового мультипликатора

∆Y = µ т × ∆ Т

Эффект вытеснения

рост правительственных займов на

денежном рынке вызывает:

Эффект вытеснения

рост правительственных займов на

денежном рынке вызывает:

Фискальная политика

Стимулирующая:

в период спада;

с целью активизации

Фискальная политика

Стимулирующая:

в период спада;

с целью активизации

Недискреционная (автоматическая) фискальная политика

основана на действии встроенных стабилизаторов.

В условиях спада

Недискреционная (автоматическая) фискальная политика

основана на действии встроенных стабилизаторов.

В условиях спада

Встроенные стабилизаторы

– экономические механизмы, которые автома-тически сглаживают циклические колебания, хотя полностью

Встроенные стабилизаторы

– экономические механизмы, которые автома-тически сглаживают циклические колебания, хотя полностью

Экономическая система общества

Экономическая система общества Договор о евразийском экономическом союзе. Астана, 29 мая 2014 года

Договор о евразийском экономическом союзе. Астана, 29 мая 2014 года Основные приёмы и методы экономического анализа. (Тема 3)

Основные приёмы и методы экономического анализа. (Тема 3) Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Экономика Пензенской области

Экономика Пензенской области Народный бюджет ТОС Черемушки на 20.09.2018 год

Народный бюджет ТОС Черемушки на 20.09.2018 год Экономический рост

Экономический рост Якість як об'єкт управління. Чинники, що впливають на якість харчових продуктів

Якість як об'єкт управління. Чинники, що впливають на якість харчових продуктів Роль государства в экономике

Роль государства в экономике Капитал как экономическая категория

Капитал как экономическая категория Економічне обґрунтування діяльності жіночого залу перукарні з площею 122м2 та виручкою 535 грн. за зміну на одне крісло

Економічне обґрунтування діяльності жіночого залу перукарні з площею 122м2 та виручкою 535 грн. за зміну на одне крісло Теория спроса и предложения

Теория спроса и предложения Реконструкция системы улавливания светлых нефтепродуктов на ОАО «Башкирнефтепродукт»

Реконструкция системы улавливания светлых нефтепродуктов на ОАО «Башкирнефтепродукт» Правовая охрана изобретений Федина Юля

Правовая охрана изобретений Федина Юля Интеграция украинской экономики в мировую хозяйственную систему

Интеграция украинской экономики в мировую хозяйственную систему Экономическая система Европейского Союза (ЕС)

Экономическая система Европейского Союза (ЕС) Рынок факторов производства и факторные доходы

Рынок факторов производства и факторные доходы СНГ: проблемы и перспективы дальнейшего развития

СНГ: проблемы и перспективы дальнейшего развития Олигополия

Олигополия Безработица: понятие, уровень, типы, последствия безработицы

Безработица: понятие, уровень, типы, последствия безработицы Направления и каналы передачи технологий. (Тема 4)

Направления и каналы передачи технологий. (Тема 4) Система национальных счетов. Основные макроэкономические показатели. (Тема 2)

Система национальных счетов. Основные макроэкономические показатели. (Тема 2) Рыночная экономика: организационные и финансовые механизмы

Рыночная экономика: организационные и финансовые механизмы Рынок труда: структура и виды

Рынок труда: структура и виды Основные показатели социально-экономического развития. (Тема 4)

Основные показатели социально-экономического развития. (Тема 4) Олигополия: характеристика, виды, равновесие и стратегии конкуренции

Олигополия: характеристика, виды, равновесие и стратегии конкуренции Предприятие как хозяйствующий субъект

Предприятие как хозяйствующий субъект Управление земельными ресурсами Заинского муниципального района

Управление земельными ресурсами Заинского муниципального района